-

亚马逊2021Q2财报:营收增速放缓不及预期,AWS云服务竞争激烈

东哥解读电商 / 2021-08-10 17:20 发布

导语:新冠疫情使得2020年的亚马逊成为赢家,但2021年,亚马逊的营收表现不佳。电商业务的增长放缓之下,亚马逊未来新的增长点是什么?

文| 金珊

来源|东哥解读电商(ID: dgjdds)2021Q2,亚马逊的营收增速骤降,低于市场预期,利润高于市场预期。

亚马逊的自营产品业务增速放缓,拉低了整体的营收增速,本季度高速增长的是服务销售业务。

同时,亚马逊的主要利润来源云服务,由于激烈的市场竞争,经营利润率也出现下降趋势。

7月29日,亚马逊公布了2021年第二季度的财报。财报显示,2021Q2季度,亚马逊营收1131亿美元,相比去年同期增长了27%;净利润为77.78亿,相比于去年同期增长24%;

市场预期营业收入为1151.1亿元,净利润为62.93亿元。

亚马逊增速放缓,营收低于市场预期。

7月30日,亚马逊股价下跌7.56%,报收3327.59美元。

截至8月10日收盘,亚马逊下跌了0.09%,报收3341.87美元。

► 财务业绩一览

亚马逊 2021Q2营业收入为1130.8亿元,相比于去年同期增长了27.21%。上一季度相比于去年同期增长了43.80%,亚马逊的营收增速出现明显放缓。

数据来源:亚马逊历年财报

其中,产品销售额主要是指自营产品和数字媒体的销售业务,本季度为580.04亿美元,相比于去年同期增长了15.44%,收入贡献比51.29%。上一季度相比于去年同期增速为37.40%。

服务销售额主要代表第三方卖家费用(包括佣金、运费和其他相关费用)、AWS 销售、广告服务、亚马逊 Prime 会员费和某些数字内容订阅费。本季度服务销售额为550.76亿美元,相比于去年同期增长了42.43%,收入贡献比48.71%。

亚马逊的自营产品业务增速放缓,拉低了整体的营收增速,本季度高速增长的是服务销售业务。

从成本来看,销售成本为641.76亿美元,同比增长了21.87%。由此亚马逊的销售毛利率为43.25%。去年同期毛利率为40.77%。

从费用来看,总费用为412.02亿美元,相比于去年同期上涨了35.49%。其中营销费用为75.24亿美元,同比上涨了73.16%;

一般及行政费用为21.58亿美元,同比上涨了36.58%;研发费用138.71亿美元,同比上涨33.53%;履约费用为176.38亿美元,同比上涨了27.76%。其它运营费用为0.11亿美元。

数据来源:亚马逊财报

亚马逊2021Q2经营利润为77.02亿美元,经营利润率为6.81%。去年同期经营利润为58.43亿美元,经营利润率为6.57%。

亚马逊2021Q2净利润为77.78亿美元,净利润率为6.88%。去年同期净利润为52.43亿美元,净利润率为5.9%。

► 业务数据:AWS云服务增长37%,广告服务增长87%

从销售额结构来看,北美市场销售额675.50亿美元,贡献比为59.74%,营业利润率为4.7%。国际市场销售额307.21亿美元,贡献比为27.17%,营业利润率为1.2%。

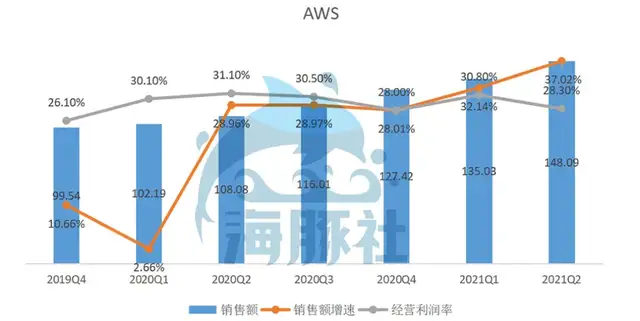

AWS云服务销售额营收148.09亿美元,贡献比为13.10%,营业利润率为28.3%。

电商业务依然是亚马逊的基本盘,但AWS才是亚马逊主要的盈利来源。

按业务划分的销售额结构为,网上商店营收531.57亿美元,同比增长16%,上一季度同比增长率为41%。

实体店收入为41.98亿美元,连续四个季度负增长后,本季度首次出现正向增长,相比于去年同期增长了11%;

第三方卖方服务主要是指佣金及相关运费,为250.85亿美元,同比上涨了38%,一季度同比增长率为60%;

订阅服务主要是指与 Amazon Prime 会员相关的年度和月费,以及数字媒体的订阅服务(数字视频、有声读物、数字音乐、电子书)和其他非 AWS 订阅服务,营收为79.17亿美元,相比于去年同期增长了32%,增长率基本保持稳定;

AWS服务营收为148.09亿美元,同比上涨了37%,是近六个季度以来的最高增速;

其他(广告)营收为79.14亿美元,相比于去年同期上涨了87%,增长迅猛。

数据来源:亚马逊财报

电话会议上,亚马逊披露第三方卖家销售的货品销售占比已经从去年的53%增长了300个基点,达到目前的56%。在2020Q2到2021Q1分别相对于去年同期增长了53%、53%、54%、60%,在疫情解封网上商店业务仅增16%的情况下,依然增加了38%。

在亚马逊自营业务增长放缓的情况下,第三方卖家将会成为未来营收的突破口。

线上电商业务的销售额下降,而实体店的增长速率上升,主要是美国疫情解封后,消费者不再过度依赖线上购物,日常活动性增加,有了更多的选择。

亚马逊CEO布莱恩·奥萨维斯基不表示:关于营收的问题,过去几个季度里,我们成功克服新冠疫情的影响,实现了超预期的财务表现,而二季度对比一季度以及此前几个季度的唯一不同点在于你提到的几点,以及消费者活动性的增加。随着疫苗注射率的提升,越来越多人开始恢复正常生活形态,增加的不光是线下购物,还有其他社会交往活动,当然这对于公司的电商业务增长是有影响的,我觉得这是好现象,而且非常不错的变化,亚马逊当然愿意看到这些变化。

网上商店和实体店等利润率较低的业务在销售额的贡献比出现下降趋势,广告和AWS等利润率较高的业务占比逐渐上升。

► AWS:收入增长加快,但利润率面临下行风险

数据来源:亚马逊历年财报

云服务的收入显著增长,但经营利润率却出现下降趋势,亚马逊表示,这是由于签订多年订单,价格有所让步。CFO布莱恩·奥萨维斯基表示,无论是从环比还是同比来看,AWS增幅都达到历史新高。AWS业务的运营利润率一度面临着巨大的下行压力。确实也有增长,有助于我们实现资产杠杆,我们服务器效率和销售团队效率都有所提高,这些都是积极的。另一方面是价格下降,与大公司续签对多年合同,一定会有定价压力。

亚马逊受电商业务的增长放缓和微软抢单国防部云服务的影响,开始在全球布局云服务。目前已有很多家合作商,涉及电信、金融、汽车、体育等多个领域。财报显示,瑞士领先的电信公司和 IT 服务提供商Swisscom、北美最大的金融机构之一BMO 金融集团、法拉利、世界顶级冰球联赛国家冰球联盟都计划与亚马逊达成合作。

但在全球范围内,亚马逊云服务面临的竞争依然激烈。

Synergy Research日前所发布的数据显示:2021年第一季度,全球云基础设施服务市场同比增长37%,达到390亿美元,过去12个月达到1400亿美元。

在过去四年间,亚马逊云一直保持着32%到34%的市场份额,而微软的Azure在去年第四季度市场份额已经达到20%,三年的时间微软的市场份额已经翻番。在2019年更是竞争过了亚马逊得到了美国国防部长达十年百亿美元的云服务订单。虽然最终国防部取消向单一公司订立订单,但也体现了微软的竞争实力。

► 反垄断:因数据安全被罚7.46亿欧元,并涉及多起反垄断诉讼

7月中旬,卢森堡国家数据保护委员会(CNPD)对亚马逊开出7.46亿欧元的罚单(约57亿元人民币),理由是对平台个人数据处理违反了欧盟《通用数据保护条例》(GDPR),没有征得用户的同意。这是欧盟GDPR规则生效以来最大的罚款。

同时亚马逊在垄断和消费者保护等方面有多场诉讼,涉及赔偿数十亿美元,未来或会严重影响利润水平。

► 写在结尾:

亚马逊本季度营收增长速度大幅度放缓,但AWS云服务和广告业务增长势头明显。

但迫于微软竞争影响,亚马逊急于抢占市场,运营费用花费较多,本季度AWS云服务的营业利润率走低,盈利能力还有待把控。电商的自营业务增长放缓,未来营收依赖第三方卖方收入、订阅服务等服务销售额收入。

反垄断大势下,受7.46亿欧元的罚款和反垄断诉讼法案影响,亚马逊的利润未来也将受到影响。

疫情的影响下,消费者活力下降,但美国失业金的发放,使亚马逊增长迅猛。但是,预计未来亚马逊零售业务的增速还会逐渐降低。未来亚马逊的增长,恐怕还是要依靠AWS云服务和广告等业务。

公安备案号 51010802001128号

公安备案号 51010802001128号