-

颠簸期,耐心布局科创长牛——A股策略周报

王德伦策略与投资

/ 2021-08-09 21:17 发布

/ 2021-08-09 21:17 发布投资要点

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调“收获周期,布局成长”。近3个月以来,创业板指、科创板等新兴成长方向表现较好。市场大势与板块配置的前瞻性判断得到较好验证。7月中旬开始,我们前瞻提示“科创进入颠簸布局期”,之后市场如期震荡、分化。

展望:8月份A股市场处于震荡颠簸期,自内部和外部宏观风险的扰动将会增加;另外,前期涨幅过大、预期过高、交易过度拥挤的赛道股,在中报季可能存在短期补跌风险,这两个因素构成A股市场短期的调整压力。但中期而言,A股市场没有系统性风险,短期的震荡让科创长牛更健康。

短期宏观层面的风险正密集释放。

首先,国内维度在于化解存量风险导致的短痛,特别是房地产企业债务风险释放迎来高潮,随着评级机构下调评级、诉讼案件集中管辖等,某些中大型房地产商已经是墙倒众人推。另外,“15号文”实施对地方隐性债务风险的释放,以及加大金融反腐力度带来的阶段性冲击。

其次,海外维度在于美联储政策收紧的预期提升或将导致美股短期调整压力。美国2021年7月季调后非农就业人数增加94.3万人,好于预期的增加87万人;失业率为5.4%,好于预期的5.7%,数据出台之后,部分美联储官员鹰派言论超预期。因此,后续两个重要时点,8月下旬“Jackson Hole”会议和 9 月美联储会议,美国 TAPER 渐行渐近,美债长端利率有望反弹。

从交易层面来看,短期市场赚钱难度提升,赚钱效应越来越集中到新能源车、半导体等交易拥挤度早已在历史高位的少数方向,但是,这些强势股存在补跌压力。不论是国内外的宏观风险、信用风险,还是教育、互联网等监管政策变化对港股情绪压制进而拖累A股,这些风险都没有充分反应。所以,要警惕科创行情为核心的前期热点,8月份会分化,赚钱难度提升,甚至有补跌的调整风险。

中期而言,维持“下半年宏观有惊无险、A股不是熊市、行情先抑后扬”的基本判断,平淡中寻找新奇,科创长牛方兴未艾。8月份震荡之后,不要担心市场整体的系统性风险,相反,科技创新、先进制造、内需新消费为内核的科创长牛,值得逢低布局。1)美国覆水难收,就算 8 月围绕 TAPER 的政策收紧预期以及发债力度加大而带着美债利率走高,但是美国无风险收益率保持低位是常态,所以美股的震荡不会构成系统性风险,不会对 A 股市场导致明显冲击。2)中长期展望,继续战略性看多科创长牛行情。长期而言,大国博弈是一场持久战,中、美经济都将利用各自优势、提升自己的竞争力,而不会轻易引发系统性风险,在高债务时代对应的是低利率更持久科技创新、先进制造、内需消费是中美经济竞争的主要方向。3)地方专项债加速发行、货币政策宽松空间会不断打开。政策重心聚焦于中长期方向,如新基建、新能源汽车、乡村物流等。更加注重和强调内部市场潜力,内循环的重要。

投资策略,建议以长打短、大智若愚,趁短期行情震荡而优化持仓组合,逢低耐心布局优质成长股。不建议在悲观恐慌情绪下降低仓位。配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股。包括:1)长期性价比高的“小而美”科创小巨人;2)中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、化工、交运、建材等领域某些周期价值股面纱下的新兴成长内核;3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,稳增长“新基建”方向,包括,小家电、汽车、机械,也包括消费细分行业的“龙一”。立足长期而拥抱未来的核心资产,在注册制时代,可以聚焦以下方向来淘金科创小巨人:1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等),3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)

高性价比资产的行情协奏曲,也不容忽视。下阶段可以关注中报预喜的催化剂,中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、化工、交运、玻璃等领域某些周期价值股面纱下的新兴成长内核。那些基本面不太亮丽领域,提前布局下半年有转机的资产,包括小家电、汽车、机械,也包括消费细分行业的“龙一”。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

目录

报告正文 科创颠簸布局期

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调“收获周期,布局成长”。近3个月以来,创业板指、科创板等新兴成长方向表现较好。市场大势与板块配置的前瞻性判断得到较好验证。7月中旬开始,我们前瞻提示“科创进入颠簸布局期”,之后市场如期震荡、分化。

展望:8月份A股市场处于震荡颠簸期,自内部和外部宏观风险的扰动将会增加;另外,前期涨幅过大、预期过高、交易过度拥挤的赛道股,在中报季可能存在短期补跌风险,这两个因素构成A股市场短期的调整压力。但中期而言,A股市场没有系统性风险,短期的震荡让科创长牛更健康。

短期宏观层面的风险正密集释放。首先,国内维度在于化解存量风险导致的短痛,特别是房地产企业债务风险释放迎来高潮,随着评级机构下调评级、诉讼案件集中管辖等,某些中大型房地产商已经是墙倒众人推。另外,“15号文”实施对地方隐性债务风险的释放,以及加大金融反腐力度带来的阶段性冲击。

其次,海外维度在于美联储政策收紧的预期提升或将导致美股短期调整压力。美国2021年7月季调后非农就业人数增加94.3万人,好于预期的增加87万人;失业率为5.4%,好于预期的5.7%,数据出台之后,部分美联储官员鹰派言论超预期。因此,后续两个重要时点,8月下旬“Jackson Hole”会议和 9 月美联储会议,美国 TAPER 渐行渐近,美债长端利率有望反弹。

从交易层面来看,短期市场赚钱难度提升,赚钱效应越来越集中到新能源车、半导体等交易拥挤度早已在历史高位的少数方向,但是,这些强势股存在补跌压力。不论是国内外的宏观风险、信用风险,还是教育、互联网等监管政策变化对港股情绪压制进而拖累A股,这些风险都没有充分反应。所以,要警惕科创行情为核心的前期热点,8月份会分化,赚钱难度提升,甚至有补跌的调整风险。

中期而言,维持“下半年宏观有惊无险、A股不是熊市、行情先抑后扬”的基本判断,平淡中寻找新奇,科创长牛方兴未艾。8月份震荡之后,不要担心市场整体的系统性风险,相反,科技创新、先进制造、内需新消费为内核的科创长牛,值得逢低布局。1)美国覆水难收,就算 8 月围绕 TAPER 的政策收紧预期以及发债力度加大而带着美债利率走高,但是美国无风险收益率保持低位是常态,所以美股的震荡不会构成系统性风险,不会对 A 股市场导致明显冲击。2)中长期展望,继续战略性看多科创长牛行情。长期而言,大国博弈是一场持久战,中、美经济都将利用各自优势、提升自己的竞争力,而不会轻易引发系统性风险,在高债务时代对应的是低利率更持久科技创新、先进制造、内需消费是中美经济竞争的主要方向。3)地方专项债加速发行、货币政策宽松空间会不断打开。政策重心聚焦于中长期方向,如新基建、新能源汽车、乡村物流等。更加注重和强调内部市场潜力,内循环的重要。

投资策略, 建议以长打短、大智若愚,趁短期行情震荡而优化持仓组合,逢低耐心布局优质成长股。不建议在悲观恐慌情绪下降低仓位。配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股。包括:1)长期性价比高的“小而美”科创小巨人;2)中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、 化工、交运、建材等领域某些周期价值股面纱下的新兴成长内核;3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,稳增长“新基建”方向,包括,小家电、汽车、机械,也包括消费细分行业的“龙一”。

立足长期而拥抱未来的核心资产,在注册制时代,可以聚焦以下方向来淘金科创小巨人:1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等),3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)

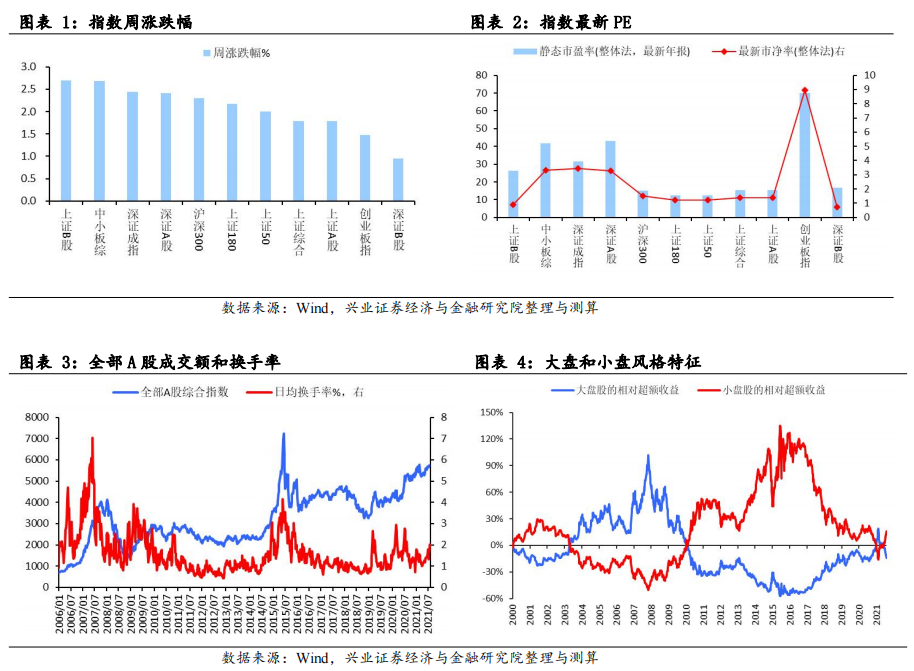

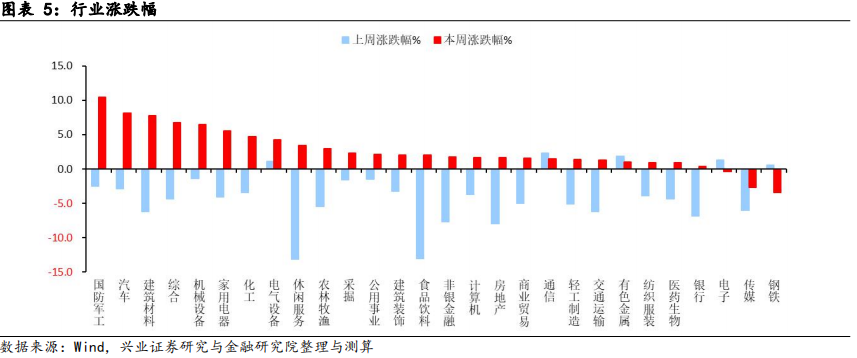

本周A股市场回顾

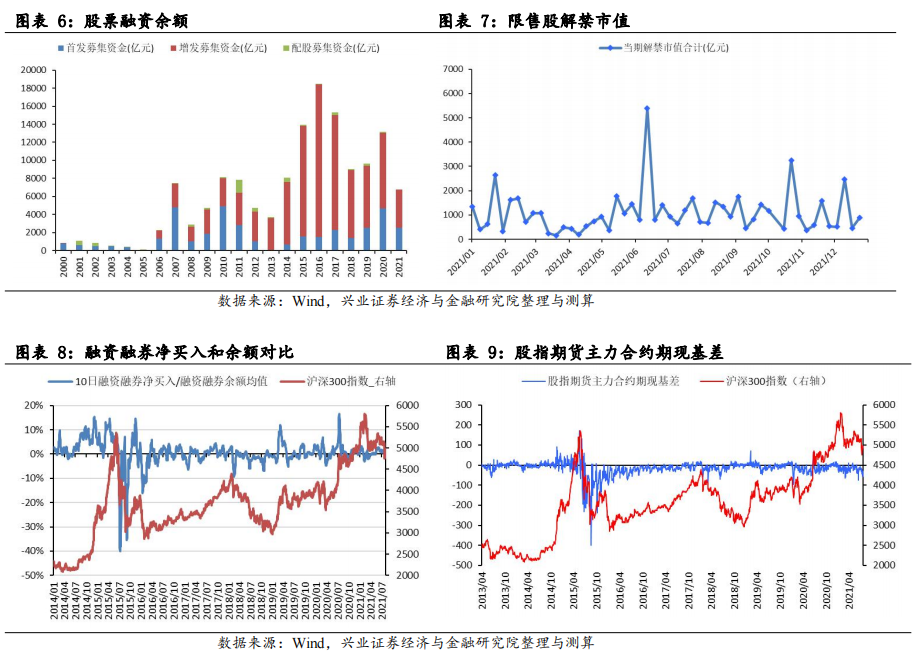

A股资金面跟踪

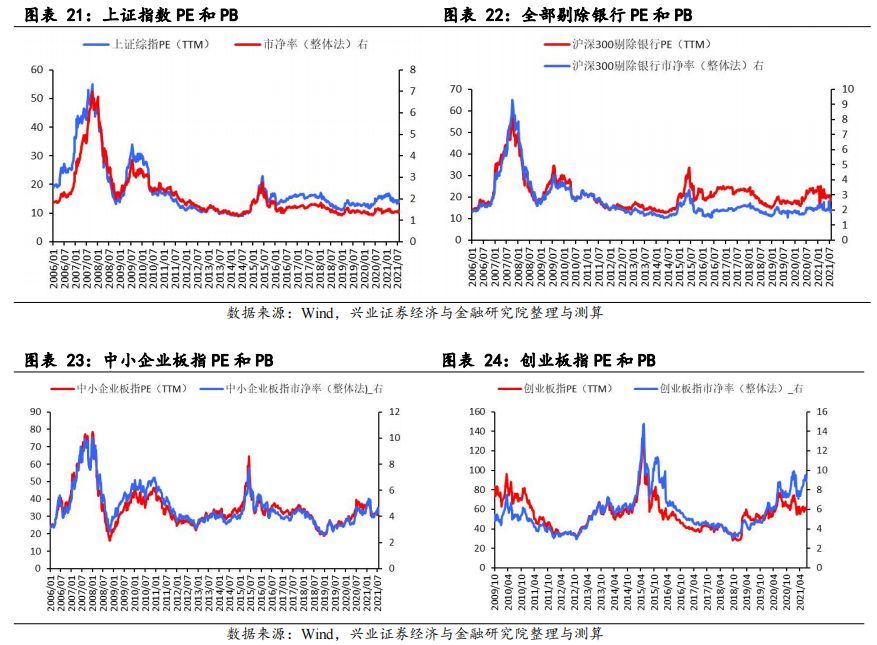

A股盈利与估值

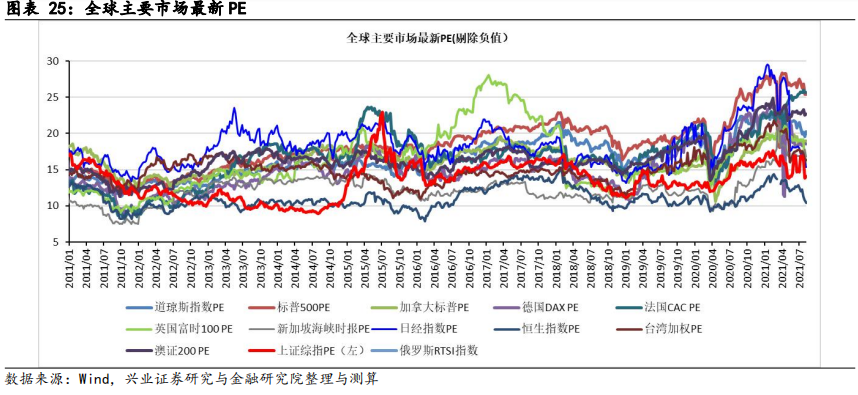

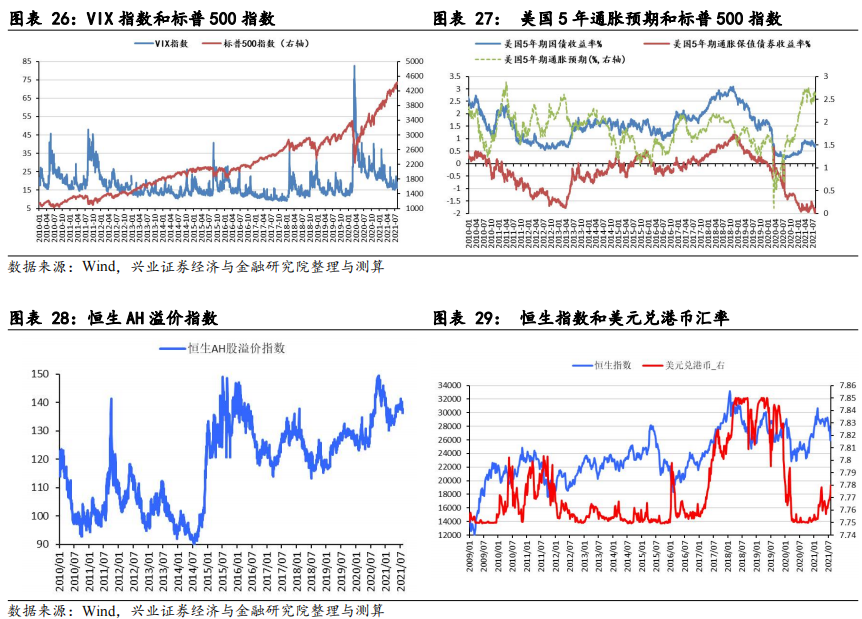

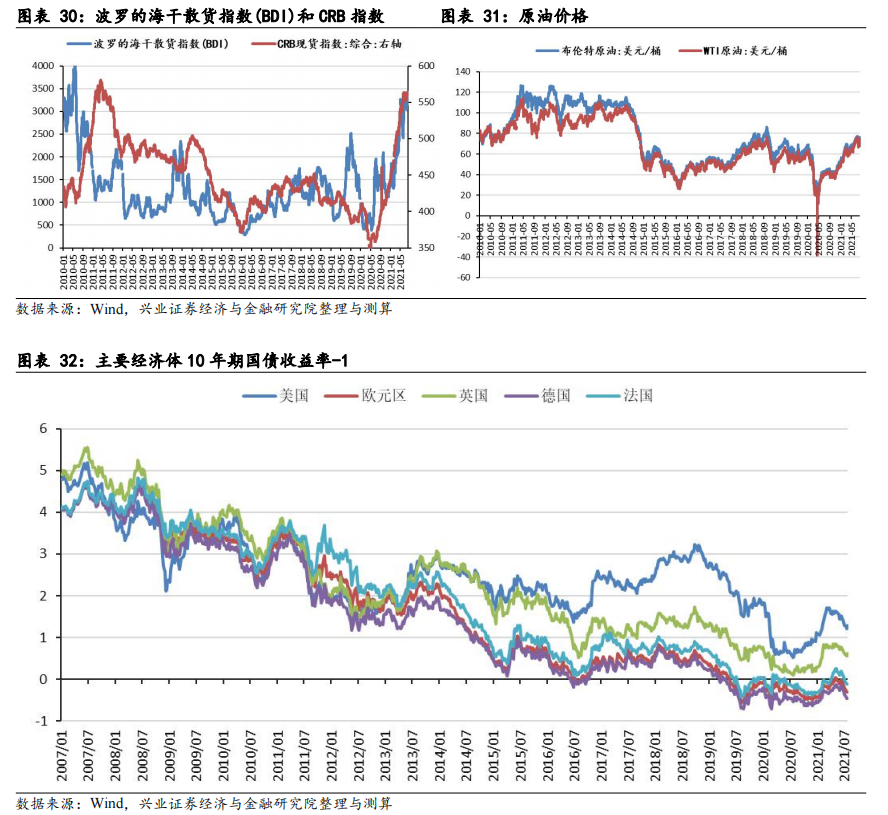

海外市场跟踪

公安备案号 51010802001128号

公安备案号 51010802001128号