-

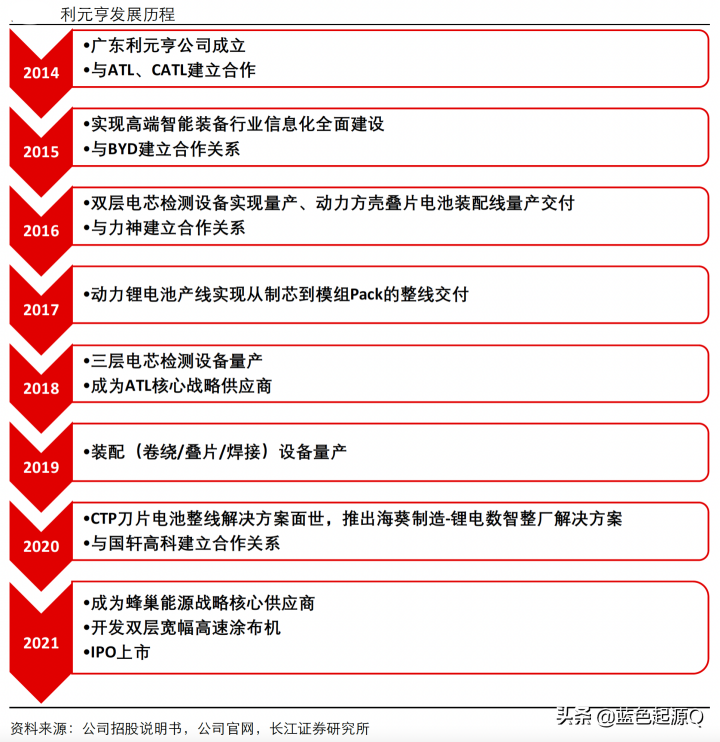

利元亨:消费锂电切入动力锂电 打开成长空间

老范说评 / 2021-08-09 18:00 发布

近期,资本市场上又一只锂电池相关的股票上市,并且一上来就保持稳健的上升趋势,走势异常坚挺。公司主要从事锂电设备相关链条,处于上游位置,下游广阔的市场为其带来了成长空间。今天就来简单了解下---利元亨(688499)。

利元亨(688499)

公司主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂自动化解决方案。具备动力电池电芯装配、电池模组组装及箱体Pack 整线智能成套装备研发制造能力,其中方形动力电池电芯装配线总体技术处于国际先进水平,拥有高速高精度控制技术、感知检测技术、数字化信息化技术、柔性组装、激光加工技术六大核心技术,为新能源、汽车、ICT 三大行业提供数智整厂解决方案。

公司产品包括锂电池制造设备、汽车零部件制造设备和精密电子、安防、轨道交通、医疗健康等其他行业制造设备。其中在锂电池制造设备领域,基本覆盖了锂电池的中后段所有工艺段,部分环节实现了整线集成;在汽车零部件制造设备领域,不断推出整线产品,实现了车间的数字化升级。

公司是国内锂电池制造装备行业领先企业之一,已与新能源科技、宁德时代、比亚迪、力神、中航锂电、欣旺达等知名厂商建立了长期稳定的合作关系。

公司深耕锂电中后段设备领域,在电芯检测环节,三层全自动热冷压化成容量测试机总体技

术处于国际先进水平。据GGII 统计,2020 年公司电芯装配设备销售额占同类设备市场规模的比例大约为16.53%,市场占有率较高。公司已经形成了成像检测、一体化控制、智能决策、激光加工、柔性组装、数字孪生等核心技术,并实现了产业化。

公司部分环节具备锂电池整线设备生产能力,在2018-2020年实现销量分别为6套、5套、10套,2020产销率为143%。

客户情况

在消费锂电行业:与ATL 达成长期战略合作;

在动力锂电行业:CATL、比亚迪、国轩高科、力神、中航锂电、欣旺达、蜂巢能源、豪鹏国际、万向集团等。

在汽车零部件、精密电子、安防、轨道交通等行业的客户:爱信精机、Multimatic、凌云股

份、富临精工、联想集团、西门子西伯乐斯、铁科院等。

2020年,ATL为公司第一大客户,其营业收入占比达到70%。公司是ATL 锂电设备的核心供应商,从2011年开始建立合作关系,合作具有稳定性和持续性。公司向ATL主要提供电芯检测和电芯装配设备,在2020年度订单占ATL相似设备采购比例分别为84.6%和33.4%。

ATL为全球主要的消费软包锂电池供应商。根据日本B3 报告,ATL出货量占全球软包消费锂电池出货量的30%以上。ATL下游行业包括智能手机、PC、无人机、智能机器人、电动工具、智能家居、各类可穿戴设备等,主要客户包括Apple、华为、小米、Dell、OPPO、Vivo 等。

2020年,公司前五大客户分别为新能源科技、比亚迪、力神、联想和浪潮电子,合计收入占比达86%,客户集中度较高。

公司主要向宁德时代供应焊接专机、封装专机等电芯装配设备;向比亚迪供应动力锂电池组装整线;向力神供应方型电池装配线;向中航锂电供应L148 电芯装配线;向蜂巢能源供应电芯装配设备。

随着公司的客户群体不断丰富,预计将进一步强化公司对下游行业的技术认知和定制化开发能力,最终实现客户积累-技术提升的正循环,持续性地提升公司的市场竞争力。

财务业绩

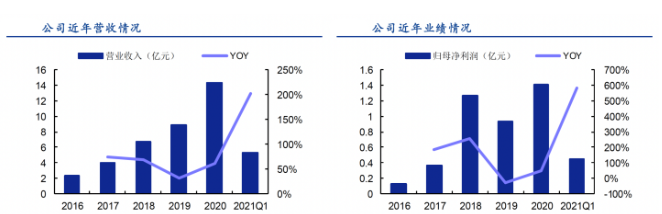

2016-2020年,营收从2.29亿元增长至14.30亿元,CAGR为58.08%;2021Q1实现5.24 亿元营收,同比增长201.96%。归母净利润在2019 年出现短期波动,整体呈现大幅上升态势,2016-2020年,从0.13 亿元增长至1.40亿元,CAGR达82.72%;2021Q1归母净利润为0.45亿元,同比增长580.91%,归母净利润增速快于收入增速,与公司积极布局锂电专机和整线设备有关,新能源行业快速发展,市场需求旺盛,业务具有高成长性。

公司预计2021年1-6 月实现营业收入10.2-10.6 亿元,同比增长103%-111%;实现归母净利润为0.8-0.9 亿元,同比增长824%-928%。

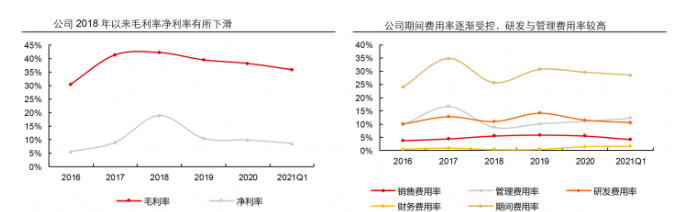

公司自2018年以来毛利率和净利率略有下降,主要原因系公司传统电芯检测业务产品由双层机型改为批量销售三层机型,技术难度提高,耗费的物料和人工成本较高,以及开拓新客户等。净利率水平较低,主要原因系与同行业相比公司等研发费用率较高。

锂电设备行业款项收取节奏通常按“3331”模式进行。公司结算方式为“客户下单-产品发货-客户验收-质保期结束”的分步付款方式。一般在签署订单、发货时各收到一笔预收款,合计金额占据订单总额的40%-60%,在验收后合计收到订单金额的80%-90%,剩下的尾款待质保期结束后收齐。

2020年,公司预收账款+合同负债合计达7亿元,同比增长152%,创近年来新高。2021年一季度末预收账款与合同负债之和达8.5亿元,表明公司在手订单饱满,未来营收有望保持较快增长。另外,截至2021年5月,新能源科技以外其他锂电行业的在手订单金额为5.92亿元,其中新开拓客户在手订单3.23 亿元。

研发方面,公司持续高投入,增强技术储备,研发人员人数仅次于先导智能。2020年公司研发人员人数为949人,占公司员工总数的20.71%。与同行业公行对比,公司在2018-2020年研发费用占营业收入比例较高且较为稳定,始终高于行业平均水平。未来随着公司研发中心项目的实施,公司将进一步合作行业头部企业,研发投入将持续处于较高位置。

行业趋势

锂电池根据下游应用可以分为消费、动力、储能锂电池,消费锂电池主要应用于3C 数码领域,产品以小型、轻巧为主;动力锂电池应用于电动汽车等,具有高能量密度,对一致性、稳定性和安全性要求较高;储能锂电池是应用于光储、风储和通信基站等领域,内阻较大,充放电速度较慢。

我国锂电池产量从2009年18.75 亿只产量平稳上升至2015年55.98 亿只,CAGR 为20.0%。据中国化学与物理电源行业协会介绍,2015年我国锂离子电池产业规模超过韩国、日本跃居至全球首位,成为全球锂电池第一生产大国。到2020年,我国锂离子电池产量188.45 亿只,同比增长19.87%,2015-2020年CAGR达到27.48%。2021年H1实现106.94 亿只产量,同比增长49.50%。我国成为锂电池生产和出口大国,在2018年实现了净出口量顺差,2020年净出口量达到7.99亿只。

据CCID中国电子信息产业发展研究院发布数据,2019年全球锂离子电池市场规模达到450 亿美元,同比增长9.22%,增速呈现放缓趋势,但是整体仍然保持持续增长势头。

据Market and Market 预测,在2025年全球锂电池市场规模将达到944亿美元,2019 -2025 年CAGR 达到13.14%。相应地,2020年我国锂电池共实现销售收入2006 亿元,同比上升9.08%,其中动力型锂电池占比最大,为53%。预计未来下游新能源汽车需求量提升,对动力锂电池需求量进一步攀升。

随着新能源车的庞大需求带动、以及各种消费电子产品的层出不穷,锂电池行业的未来市场空间极为广阔,这也推动了像利元亨(688499)这样的锂电设备公司的快速成长,就像近期半导体晶圆厂的扩建使得北方华创(002371)为首的设备公司率先受益。

锂电设备按投资占比情况分三段,前段以涂布机价值量20%占比最大,中段卷绕/叠片机占比20%,后段以化成分容充放电设备为主。

1、前段设备核心企业:赢合科技(300457)、新嘉拓(璞泰来603659旗下)、浩能科技(科恒股份300340旗下),但国产前段设备在技术上与海外领先设备仍有一定差距,尚未完全国产化。

2、中段设备核心企业:先导智能(300450)、赢合科技(300457)、科锐技术、利元亨(688499)等。据公告,先导智能是中段设备龙头、宁德时代核心供应商,同业中业绩体量国内领先;并在后段设备也有深厚积累,具备锂电设备整线生产能力。赢合科技在前段涂布机、辊压机和中段卷绕机等领域有丰厚的积累。目前来看,国产中段设备已实现对海外的超越,并进入了外资电池厂的供应链。

3、后段设备核心企业:杭可科技(688006)、科锐技术、利元亨(688499)、珠海泰坦(先导智能旗下)、星云股份(300648)等。2019 年,利元亨自主研发生产的“锂电池热冷压化成容量关键技术与成套装备”、“动力电池制芯工艺全自动装配关键技术与成套装备”经广东省机械工程学会鉴定,总体技术处于国际先进水平。

根据GGII统计,2020年我国锂电设备规模为267亿元,同比增长26.9%,未来随着下游需求旺盛,市场规模持续高速增长。

公司目前在新能源、汽车零部件和ICT三大领域均提供行业整体解决方案,提升工厂智能化水平。截至2021年4月,公司拥有700件专利,其中发明专利65 件、实用新型专利584 件、外观设计专利51件,以及165项软件著作权,这些技术为公司在智能制造装备中的组装设备、装配设备、焊接设备、检测设备等具体运用提供了基础,为公司发展注入长久活力。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号