-

今年将迎海上风电抢装潮!这只风电锻件新股能否乘风而起?

老范说评 / 2021-08-09 17:52 发布

随着光伏板块不断受到热捧,其孪生兄弟风电也关注度不低,继2020年底陆上风电抢装潮后今年将迎来海上风电抢装潮,且未来随着平价上网、国补退出后,省补也许会跟上,随着成本不断下降未来风电的发展也许会相当于今天的光伏。风电板块也不缺牛股,继去年风电轴承牛股新强联后,今年风电新股里中际联合已悄然走出翻倍行情,此外海上风电老龙头明阳智能也已底部走出趋势。那么现如今又一风电新股悄然上市——中环海陆,其是风电锻件小龙头,为新强联的上游,那么其质地如何?能否成为下一个新强联,且看今日为你深度剖析! 风电强抢潮下风电锻件收入规模2年翻了2.2倍!目前收入占比已超九成 中环海陆为工业金属锻件厂商,具备跨行业、多规格、大中小批量等多种类型业务的承接能力,已取得中国(CCS)、英国(LR)、挪威和德国(DNV.GL)、欧盟(TUV)、韩国(KR)等船级社认证。主要产品有轴承锻件、法兰锻件、齿圈锻件等,为高端装备制造业的关键基础部件,广泛应用于风电、工程机械、矿山机械、核电、船舶、电力、石化等。现有锻件产能14万吨,随着募投项目投产产能将达19万吨。 2013 年,公司以工程机械产品为主,收入占比一度超50%,目前占比已降至4%左右。公司给工程机械行业 配套零部件主要是回转支承套圈、齿圈等环形锻件。 受2015 年风电抢装的影响,公司扩大风电产品产量,2015年风电收入占比一度超80%,抢装过后公司2017年收入降至66.8%。 2019 年 5 月发改委发文规定:陆上风电方面2018年前核准的要在2020年底完成并网,2019-2020年核准的要在2021年底完成并网;海上风电方面2018年底前核准的要在2021年底前完成并网。受2019 年和 2020 年国内风电抢装的影响,2018-2020年公司风电收入占比分别为70.4%、85.3%、92.9%,来自风电的收入从2018年的4.16亿大幅提升至2020年9.38亿,2年翻了2.2倍,近两年年均增速达50%左右。预计2021 年底之前海上风电新增装机将很可能出现“抢装潮”。公司主要风电客户有维斯塔斯、西门子歌美飒、GE、金风科技、远景能源、明阳智能、上海电气、运达风电等。 与此同时其他领域主要客户有东方电气、中国铁建、中国电建、三一集团、中船重工、龙溪股份、中设集团、蒂森克虏伯(Thyssenkrupp)、韩国新罗(Shilla)、美国泰坦(Titan)等 锻件种类众多 我国已开始逐步具备高端装备大型模锻件和环形锻件量产能力 目前我国已开始具备航空航天等高端装备制造业大型模锻件和精密环形锻件的生产能力,如航空发动机关键叶片质量达到了国际先进水平,生产的 300-600MW 亚临界、超临界机组和百万千瓦级超超临界机组锻件,具备了“二代加”和“三代”百万千瓦级核电设备锻件制造能力等,这块不多说了派克新材、三角防务、航宇科技等都是这方面的领先企业。 不过我国锻造企业数量众多,竞争比较激烈,大部分锻造企业主要从事普通碳钢、合金钢、不锈钢材料等锻件的生产,对高温合金、钛合金、铝合金、镁合金等特种合金材料的加工能力整体不足、产品技术含量及附加值相对较低、工艺水平相对落后。 根据锻件的尺寸和形状、采用的工装模具结构和锻造设备的不同,锻造主要可分为自由锻、模锻和辗环:

自由锻——用冲击力或压力使锻件坯料在各个方向自由变形,用于单件、小批量及重型锻件的生产

模锻——将模具在专用的设备上使坯料成型,用于大批量、重量较轻、形状比较复杂的产品,如汽车变速器中齿轮、小型曲轴等。

辗环(环件轧制成形)——可使小尺寸、简单形状环坯一次成形为大尺寸、复杂形状、组织细匀的无缝环件,具有能耗低、材料利用率高、效率高、成本低、产品性能好等优点,已成为高性能轴承环、回转支承、齿轮环、法兰环等不可替代的先进制造技术。

中环海陆主打大型、环形锻件,可生产直径9米的大型环形锻件,并获国家科技进步二等奖 中环海陆产品以大型、环形锻件为主,具有以“大、特、异、高”的产品特性,具备了大型、异形、高端、大规模工业金属锻件生产能力。大型、超大型环锻件主要应用于大型能源设备和国防装备中,如大型海上风电机组法兰、核电机组容器环、大型海上平台回转环等,是“大国重器”建设的重要组成部分。公司率先掌握了国内大型锻件无缝轧制技术,可生产直径 9 米大型环形锻件,最大单件可达 50 吨,凭借此关键技术和装备获得国家科技进步二等奖,率先掌握了国内大型锻件无缝轧制技术。

同时还还具备了给海上风电大兆瓦风机配套相关产品的能力,生产的 6.0MW 以上海上风电基础桩法兰锻件、7.0MW 以上转子房法兰锻件供应于西门子、上海电气等的海上风电项目。近年来公司大中型锻件占比不断提升,3吨以上锻件收入占比已从2018年的37.6%大幅提升至2020年的69.3%。风电锻件在风电设备成本占比7%,公司轴承锻件收入占比达76% 一套 2.5MW 风电设备(含塔筒)市场报价约为 1,200 万元,其中轴承锻件、法兰锻件、齿圈锻件的报价分别约为 20 万元、60 万元和 5 万元,公司各类锻件在风电设备成本中的比重约为 7%。

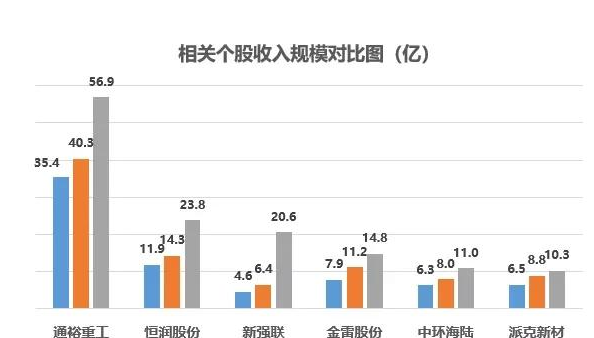

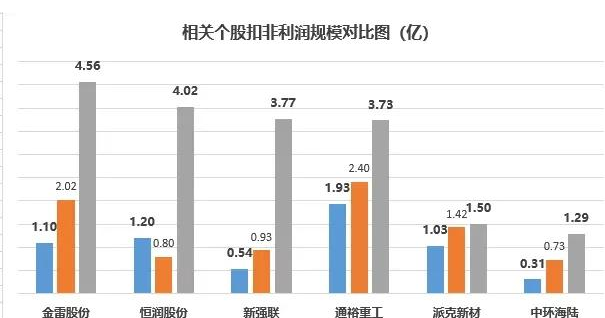

分产品看公司轴承锻件包括偏航轴承锻件、变桨轴承锻件等,占比达76%,法兰锻件收入占比为15%,主要包括转子房法兰锻件、风电塔筒法兰锻件,齿圈锻件收入占比在6%左右。从毛利率水平看轴承锻件毛利率在20%左右,法兰锻件毛利率提升较快,从2018年的22%大幅提升至2020年的35.9% 公司毛利率水平在20%左右,低于恒润股份33%的毛利率主要是因为恒润外销占比较高,外销毛利率要高于内销;也略低于通裕重工25%的毛利率,主要是因为其产品较为复杂且锻造坯料已实现自给。 主要竞争对手:

恒润股份:风电塔筒法兰

以自由锻、模锻、大型铸锻件制造为主——通裕重工(风电主轴)、宝鼎科技(船舶铸锻件)、

以大型、环形锻件制造为主——伊莱特、罗特环锻

派克新材:石化、电力锻件

结语: 整体中环海陆作为风电产业链最上游,增速可能逊色于下游的新强联,目前公司公司业绩规模与派克新材相当,今年业绩增速可能会放缓,不过仍值得保持跟踪,比如做特钢合金的广大特材和中环海陆一样也位于张家港,之前就不太起眼但是在风电抢装潮下新增风电大型铸件与风电机组齿轮箱业务,业绩大增,风电收入占比已超六成,今年以来底部趋势也非常不错....而中环海陆可能也具有这种特质,毕竟锻件到处都需要。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号