-

全球汽车玻璃市占率第一的企业,世界前汽车厂商均为公司客户

老范说评 / 2021-08-09 17:16 发布

这是一家为全球前二十大汽车厂商供应汽车玻璃的企业,公司的客户包括丰田、大众、通用、福特、现代等。

这家企业的汽车玻璃销往美国、英国、香港、德国、日本等多个国家,在全球汽车玻璃市场占有率排名第一。

这家企业的毛利率高达41%,2021年一季度,公司的净利润同比增长了86,2021年二季度,公司的净利润同比增长了84%。

为了详细了解公司的经营情况和业绩增长的原因,调研了公司2020年的年报,并亲自致电公司的董秘来了解实际的情况。

公司业务

这家公司的董秘是位女士,声音很年轻,说话的态度也不错。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:好的,请说吧。

本人:请问,公司的业务都有哪些?

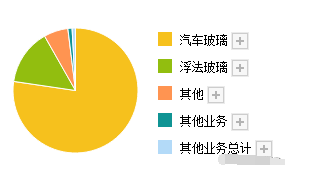

董秘:公司的主营业务是为各种交通运输工具提供安全玻璃和汽车饰件的解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃。

这家公司的汽车玻璃收入占比为89.81%,浮法玻璃收入占比为16.77%,是公司的主营业务。

本人:请问,公司的客户都有哪些?

董秘:公司的客户包括全球前二十大汽车生产商,如丰田、大众、通用汽车、福特、现代等。

董秘:以及中国前十大乘用车生产商,如上汽通用、一汽大众、上海 大众、北京现代、东风日产等。

强大的客户资源,就是该公司最核心的竞争力。

经营情况

了解完公司的情况,我们再来分析一下公司业绩增长的原因。

2020年二季度,公司的净利率只有9.64亿元。到了2021年二季度,公司的净利润涨至17.69亿元,同比增长了84%。

经过分析发现该企业净利润增长的主要原因是,公司二季度的销售净利率出现了增长。

2020年二季度,公司销售100元的玻璃只能赚到11.86元的净利润。现在同样销售100元的玻璃,却能赚到15.31元的净利润,净利率提高了29%。

销售净利率的提高直接增加了企业的收益,提高了公司的业绩。

销售净利率提高的第一个原因是,公司原材料的价格出现了下跌,导致销售毛利率的上涨。

2020年二季度,公司的毛利率只有35.74%。到了2021年二季度,毛利率涨至40.61%,同比增长了14%。

毛利率的增长直接提高了公司销售净利率,增加了公司的业绩。

销售净利率提高的第一个原因是,公司产品的销售速度加快了。

销售速度用存货周转天数来表示,2020年二季度,公司销售一批存货需要118天的时间,现在只需要88天,速度提高了25%。

销售速度的加快是因为管理层推出了促销手段,提高了营运能力,所以是可以持续的。

在2021年二季度,公司的管理层提高了营运能力,使产品的销售速度加快了。与此同时,公司的毛利率也出现了上涨。

在这两个因素共同作用下,公司二季度的销售净利率出现了上升,业绩出现了增长。

公司性价比

最后我们来分析一下,投资这家公司的性价比。

财管理论对上市公司估值使用的方法是,把上市公司未来每年的分红折成现值。

而上市公司未来分红需要评估者去预计分红的比率,所以这种估值方法带有主观因素,评估出来的结果不够客观,这也是一直没写公司估值的原因。

下面用一个简单粗暴的方法,对这家公司做一个性价比的分析。

这家企业一季度的净利润为8.55亿元,二季度的净利润为9.14亿元,那么上半年的业绩就是17.69亿元。

我们做个假设,假设下半年公司的净利润和上半年一样,都是17.69亿元,那么2021年公司的预估业绩为35.38亿元。

这家企业的总股本为26.1亿股,股价为54.74元/股,公司的总市值为1429亿元。

这时假设你非常有钱,又喜欢这家公司,于是你决定把这家公司买下来,你将花费1429亿元的代价。

而在你买下这家企业之后,公司2021年将为你创造35.38亿元的净利润,此时你的投资收益率为2.5%。

如果在今年三、四季度公司的净利润提高了,你的投资收益将超过2.5%。如果在今年三、四季度公司的净利润降低了,你的投资收益将低于2.5%。

投资这家公司的性价比你认可吗?

而这家公司就是福耀玻璃,公司代码600660。

福耀玻璃的亮点在于公司的产品在全球的市场占有率,以及全球前二十大车企都是公司的客户。

2021年二季度,公司的毛利率出现了上涨,同时管理层也增强了营运能力,加快了产品的销售速度,这使得公司的业绩出现了增长。

如果你非常有钱,想把福耀玻璃给收购了,该公司在今年将给你带来2.5%的回报率。如果公司在下半年经营得好,回报率将高于2.5%。如果经营得不好,回报率将低于2.5%。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号