-

先立后破:再看能源革命的黄金十年【天风策略】

徐彪

/ 2021-08-02 20:54 发布

/ 2021-08-02 20:54 发布核心结论:

1、中证环保产业指数是是紧密追踪我国能源领域低碳化转型的指数。中证环保产业指数(中证环保指数)选取A股环保相关产业中100只总市值较大、成交活跃的个股,业务涵盖资源管理、清洁技术与产品、污染管理三大环保环节,其中涉及能源结构低碳化转型的新能源产业链、锂电产业链个股权重合计占比九成以上,中大市盘风格较为突出。 2、横向看,中证环保指数直接受益于碳中和战略,当前性价比与市场表现均优于一般宽基指数。2020年前,中证环保指数收益表现弱于宽基指数,而2020年9月宣布实施碳中和战略以来,中证环保指数相对收益率表现有所逆转,2020年以及2021年初至7月底收益率均大幅跑赢宽基指数。聚焦锂电+光伏两大高景气赛道龙头是中证环保指数高收益的来源。

3、对于发展中国家,能源革命的重要性在于其对经济发展方向由量转质的牵引作用。在现有能源结构下,我国总体资源对经济增长牵引效应的发掘或已临近极致化,能源矛盾或将在未来数十年内成为制约经济可持续发展的瓶颈。具体而言,近年来我国能源供应结构矛盾主要有两点:(1)能源边际增量过度倚赖煤炭;(2)石油供应过度倚赖进口。两大矛盾若持续演绎,或令我国彻底锁死化石能源为主的能源结构,引起碳排放贸易制裁、能源安全受威胁等外部性风险。

4、因此,碳中和战略是旨在破解长期能源结构困局的国之大计,能源革命的黄金十年已然开启,首要任务在于削减能源供应部门碳排放在总碳排放中的占比,而非仅在现有碳排放结构下缩减排放总规模以实现环境保护,落实在投资层面,碳中和目标约束催生三大景气方向:

1)生产端去碳化——供电部门脱碳硬需求支撑,风光电装机放量在即 风光电是能源革命供给侧的主要方向,未来需求将进入到显著扩张阶段,渗透率有望继续抬升,在政策暖风频吹之下,未来扩容边际有望维持高位。 2)消费端电气化——海内外新能源车政策加码,动力电池需求持续扩张 国内方面,碳中和远景规划下,新能源车有望长期放量,政府持续加码的意志不宜低估。海外方面,欧盟禁售燃油车计划推进叠加美国加速弥补新能源车短板,新能源车扩张周期将提振产业链中游动力电池景气度。 3)中间环节高效化——储能与特/超高压双发力,弥补新能源先天不足 储能与特/超高压两大技术,能有效改善我国发展新能源的弃电率高企与能源供需地域性错配两大先天不足,预计伴随新能源周期快速扩张,储能与特/超高压设备也将获得较强的需求支撑。 5、广发碳中和龙头ETF(代码512580,简称:碳中和龙头ETF)以完全追踪中证环保产业指数为投资目标,是市场上首批碳中和ETF产品,对碳中和主题拥有较高契合度,为投资者提供一键布局中证环保指数的投资工具,预计能较充分地享受碳中和推进下相关高景气赛道的发展红利,建议关注。

01

中证环保产业指数:追踪能源领域低碳化转型进程的指数

中证环保产业指数(中证环保指数,代码000827.SH)选取A股环保相关产业中100只总市值较大、成交活跃的个股,业务涵盖资源管理、清洁技术与产品、污染管理三大环保环节, 是紧密追踪我国能源领域低碳化转型的指数。

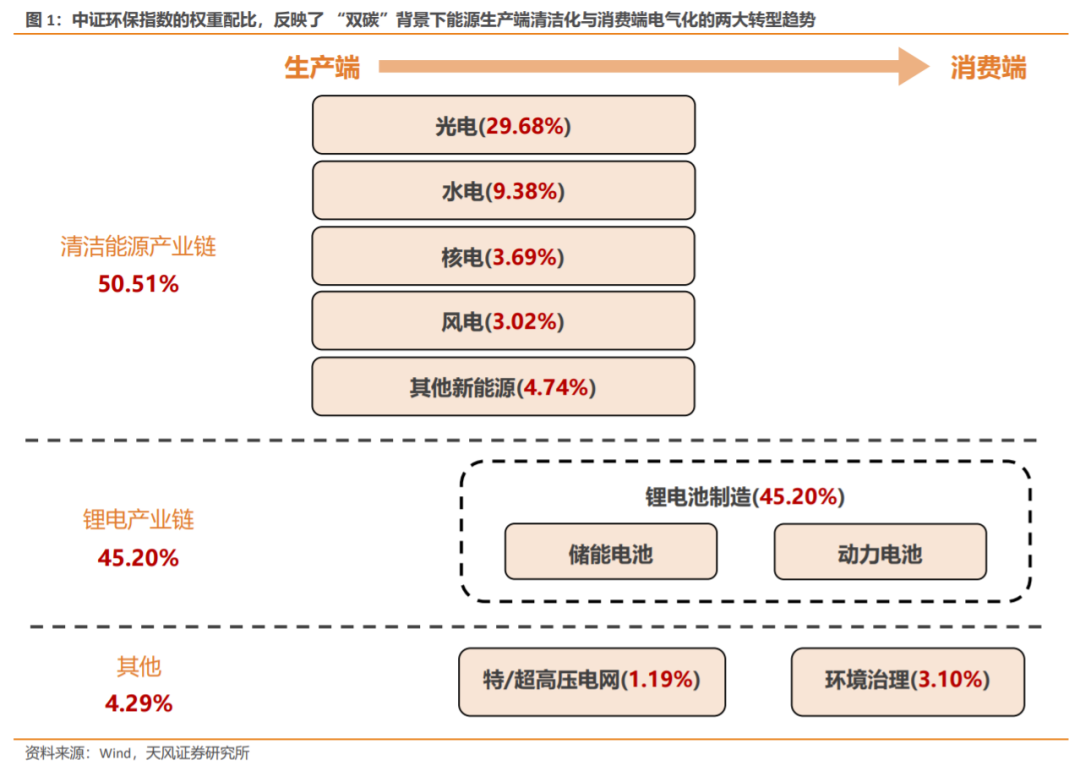

编制方面,中证环保指数样本覆盖了低碳能源结构产销的完整生命周期,充分反映上市公司中,致力于我国能源结构优化升级个股的整体市场表现。中证环保指数主要由清洁能源与锂电两大产业链组成,其中:清洁能源产业链标的池由54只个股构成,权重合计50.51%;锂电产业链标的池由29只个股构成,权重合计45.20%。此外,中证环保指数编制样本中还包含环境治理与输变电设备相关个股共17只,权重合计4.29%。基于上述权重结构,中证环保指数的编制顺应了我国实施“双碳”战略的背景下能源结构低碳化转型升级的要求,较充分地反映了能源产业链生产端清洁化、消费端电气化的两大变革趋势。

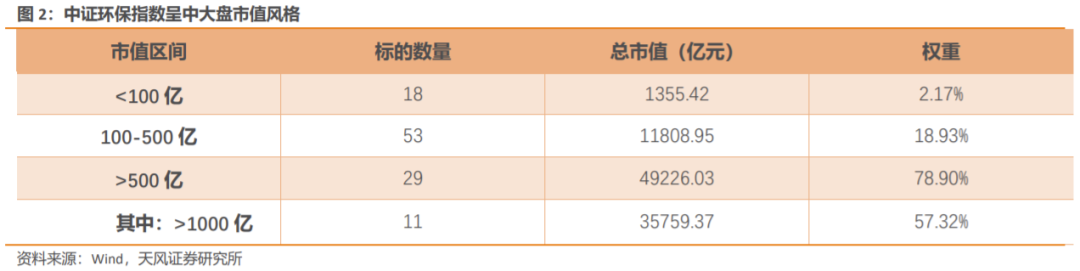

市值方面,中证环保指数呈中大盘风格。截至2021年7月30日,中证环保指数样本总市值中位数为232.07亿元,100-500亿市值中盘成分股数量占比53%,贡献18.93%权重,500亿以上市值大盘成分股数量占比29%,贡献78.90%权重,中大盘市值风格显著。

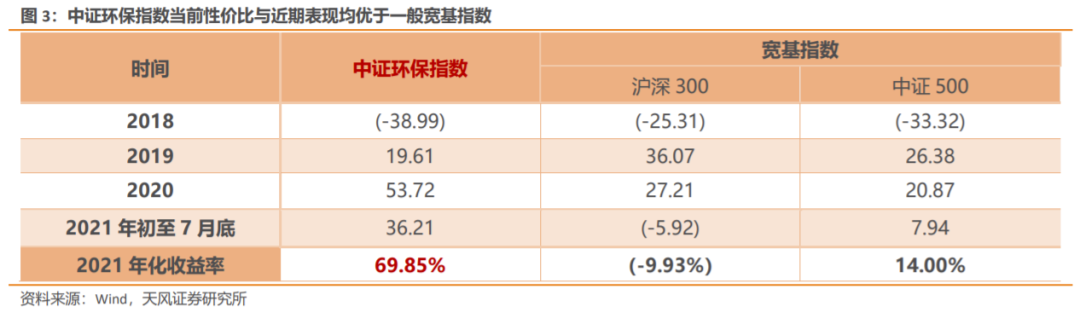

横向看,中证环保指数直接受益于碳中和战略,当前性价比与表现均优于一般宽基指数。2020年前,中证环保指数收益表现弱于宽基指数,而2020年9月宣布实施碳中和战略以来,中证环保指数相对收益率表现有所逆转,2020年以及2021年初至7月底收益率均大幅跑赢宽基指数。因此,中证环保指数是直接受益于碳中和战略的指数,考虑到碳中和战略的存续可以看到2030年与2060年,指数料将有较为广阔的中长期成长空间。

权重股方面,聚焦高景气赛道龙头是中证环保指数高收益的来源。中证环保指数前十大权重股聚集锂电与光伏两大高景气赛道龙头个股,截至2021年7月底,ROE TTM均值达到14.41%,最新一期扣非净利润增速均值达153.68%,同时前十大权重股对指数合计贡献为55.32%。权重股的高景气支撑了中证环保指数年初至今的亮眼表现。

02

顺应碳中和大势,能源结构升级进入黄金十年 碳中和是指国家、企业、产品、活动或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳或温室气体排放量,实现正负抵消,达到相对“零排放”。

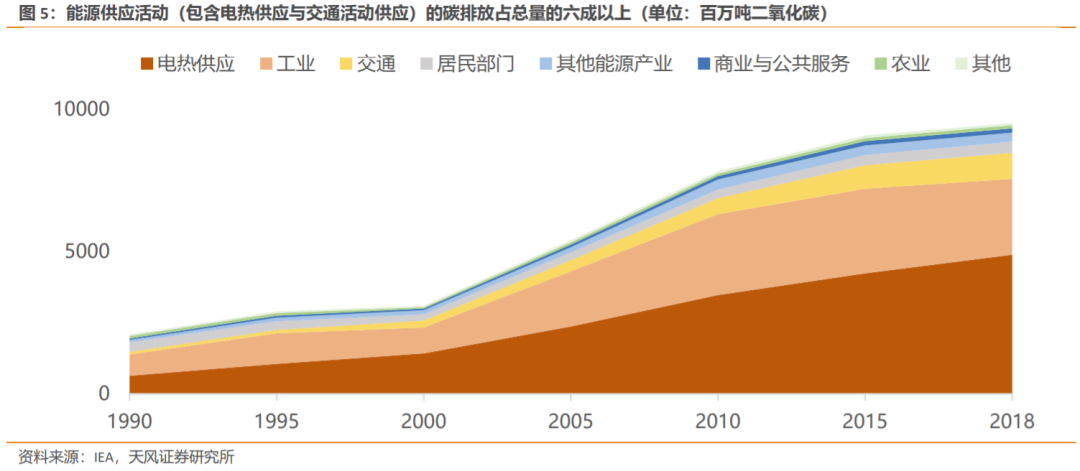

能源领域是我国二氧化碳排放控制以实现碳中和的主战场。2018年,电热供应部门碳排放规模为4896百万吨二氧化碳,占当年全国碳排放总量51.39%,考虑到交通部门碳排放主要来自石油产品供能,全年能源供应活动产生的碳排放共占61.02%,是降低二氧化碳排放工作的重中之重。因此我们认为,提出碳中和并给予高度重视,表观层面是出于环境保护的考量,但核心目的在于引导一场能源领域内革命以提供经济长足发展的基础。

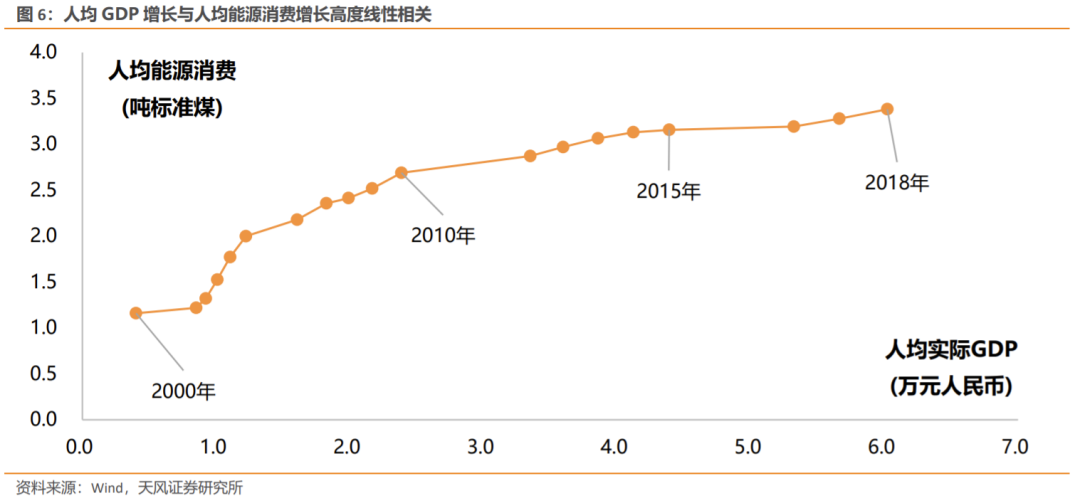

对于发展中国家,能源革命的重要性在于其对经济发展方向由量转质的牵引作用。通过能源视角解读经济,经济活动的频率与复杂性提升直接取决于能源供应量的提升。2000年以来,我国经济发展整体保持量质齐升,实现人均GDP逐年增长,而经济高增长边际的保障在于人均能源供应量的增长,二者高度线性相关。2000-2018年,欧盟与美国年人均能源消费分别为7.51吨标准煤/人与10.42吨标准煤/人,对应年人均GDP为23.94万元与42.52万元。2018年,我国人均能源消费仅为3.38吨标准煤/人,对应人均GDP为6.02万元,若实现经济总体发展质量接近欧洲水平,人均能源消费量至少需在2018年基础上翻一倍。而2010年后,我国人均能源消费量边际趋缓,表明在现有能源结构下,我国总体资源对经济增长牵引效应的发掘或已临近极致化,能源矛盾或将在未来数十年内成为制约经济可持续发展的瓶颈。

具体而言,近年来我国能源供应结构矛盾主要有两点:

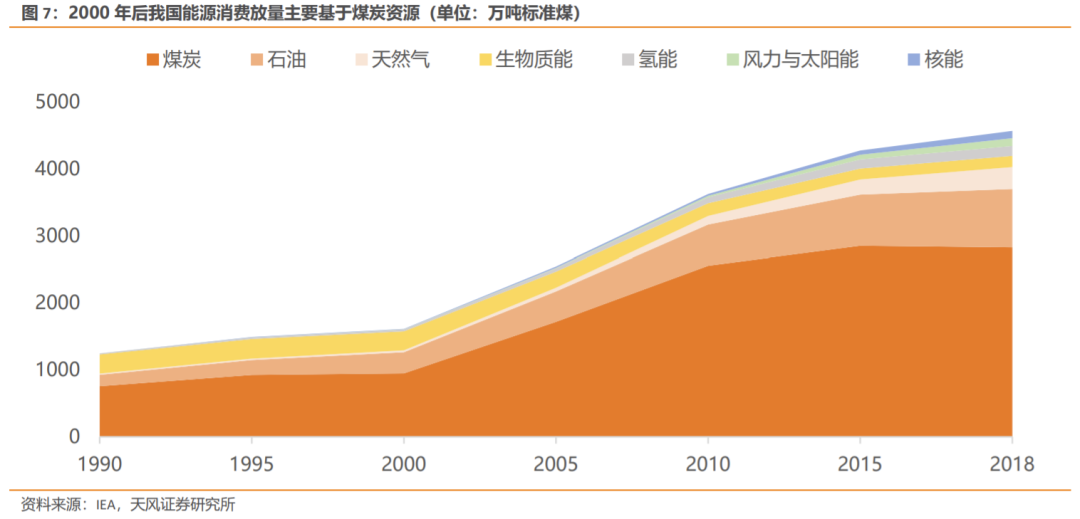

第一,能源边际增量过度倚赖煤炭。2000-2010年,我国人均实际GDP由0.40万元跃升至2.39万元,同期煤炭在能源供应结构中占比由58.79%飙升至70.56%,2010年能源消费总量较2000年增长2009.72万吨标准煤,而煤炭消费增量覆盖了能源消费总量边际增量的80.02%。除温室气体排放量增大引发环境问题外,煤炭为主的高碳能源供应模式,在《巴黎协定》框架下,或引发欧美潜在的诸如碳税等在内的碳排放贸易壁垒,提升未来经济的不确定性。另一方面,提高清洁能源占比是全球能源产业发展的大势所趋,而发展清洁能源的技术导向性明显。1988-2007年间新增的清洁能源技术专利中,欧盟国家专利数量占32.09%,日本、美国占比分别为29.65%、15.29%,中国143件专利数量仅占全球的0.91%,新能源技术储备水平仅位于西班牙与奥地利之间。在发达国家尚未彻底垄断新能源技术前,维持煤炭在能源供应结构中的高占比,或将使我国错过自主研发新能源技术的窗口期,在未来持续因技术壁垒在新能源领域受制于欧美国家。

第二,石油供应过度倚赖进口。过去20年,汽车去化整体处于景气周期,汽车保有量连年高增加大了石油需求,储量瓶颈使得需求转向进口,2019年石油对外依存度增至72.55%。目前我国能源进口仍然以海运为主,主要航线经过的霍尔木兹海峡、马六甲海峡同样是地缘政治的咽喉要冲,石油进口航线单一,为我国能源安全埋下隐患。

我们预计,若现有能源边际结构保持不变,如果实现人均GDP口径下经济发展质量接近欧洲水平,仅可重演2000-2010年供能资源中煤炭单方面放量的策略,预计人均GDP接近欧洲水平时,我国能源结构中煤炭占比将接近70%,而石油占比预计将仅有10%,或将成为以石油产品为主要能源来源的交通运输领域发展的潜在风险。即,假设上述两大矛盾仍然存在并维持相同能源消费增长模式,中长期尺度下中国或将彻底锁死高碳排放的煤炭为主的能源结构,加剧贸易碳壁垒、石油禁运等外部性风险。

因此,提出的碳中和战略,是旨在破解长期能源结构困局的国之大计。“十四五”规划首次将碳中和战略纳入五年规划,强调“完善能源消费总量和强度双控制度,重点控制化石能源消费。实施以碳强度控制为主、碳排放总量控制为辅的制度”,以及“非化石能源占能源消费总量比重提高到20%左右”,交叉验证了我们的观点,至少在2030年实现碳达峰前,“双碳”战略的首要任务在于削减能源供应相关部门碳排放在总碳排放中的占比,而非仅仅通过维持现有部门间碳排放结构来缩减排放总规模以实现环境保护,“双碳”战略已开启能源革命的黄金十年,具体有三大实施路径: 1)生产端去碳化

通过碳基能源生产的清洁替代,在能源生产总量增长的同时,降低发电结构中化石能源占比,主要借助提高风电、光电两大新能源在能源生产中的比重实现,能够破局我国锁死煤炭驱动的能源生产放量模式。

2)消费端电气化 通过去碳技术,持续降低能源消费结构中化石能源直接供能比重,主要借助持续提高新能源车渗透率实现,能够破局我国石油对外依存度高企的困局。 3)中间环节高效化

该路径目的在于弥补新能源发电的先天劣势,主要借助发展储能与特/超高压电网实现,能够解决风光电峰谷差异较大、地域分配不均的缺点,以增强能源结构中高新能源占比模式的稳定性与可持续性。

2.1. 风光电:供电部门脱碳硬需求支撑,风光电装机放量在即 光伏、风电两大新能源是能源革命供给侧的主要方向,对生态环境的影响小于水电、核电等传统清洁能源,因此未来需求将进入到显著扩张阶段,渗透率有望继续抬升。根据国际可再生能源署预测,到2050年,中国风电、光伏合计占总发电装机量比重将超过70%,与2019年末光伏2.04亿千瓦、风电2.1亿千瓦的总装机规模比较,未来光伏和风电分别拥有近30倍和15倍的增长空间。

政策层面持续倾斜,未来5年风光电装机有望持续放量。确立碳中和战略以来,各级政府风光电产业扶持政策频出,内容覆盖扩大风光电装机、推进技术立项等,政府扶持力度空前为风光电扩容保驾护航。

2.2. 动力电池:海内外新能源车政策加码,扩张周期持续延展

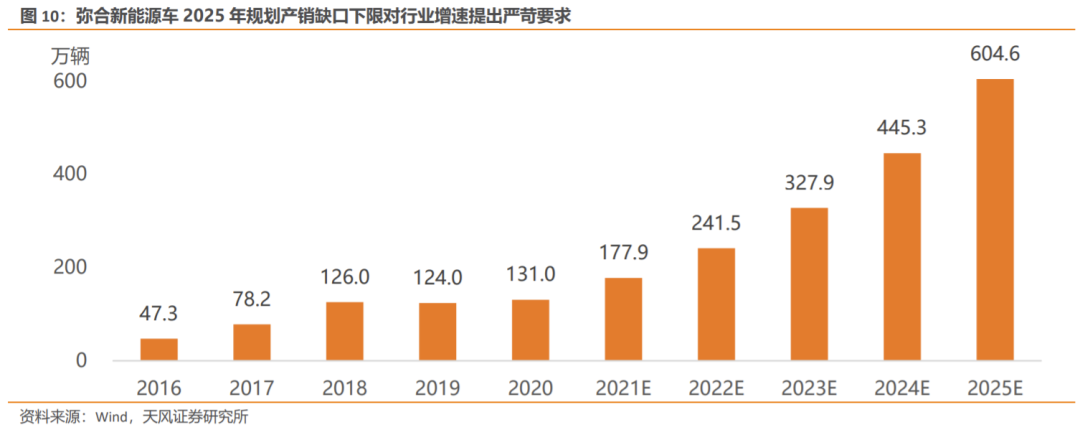

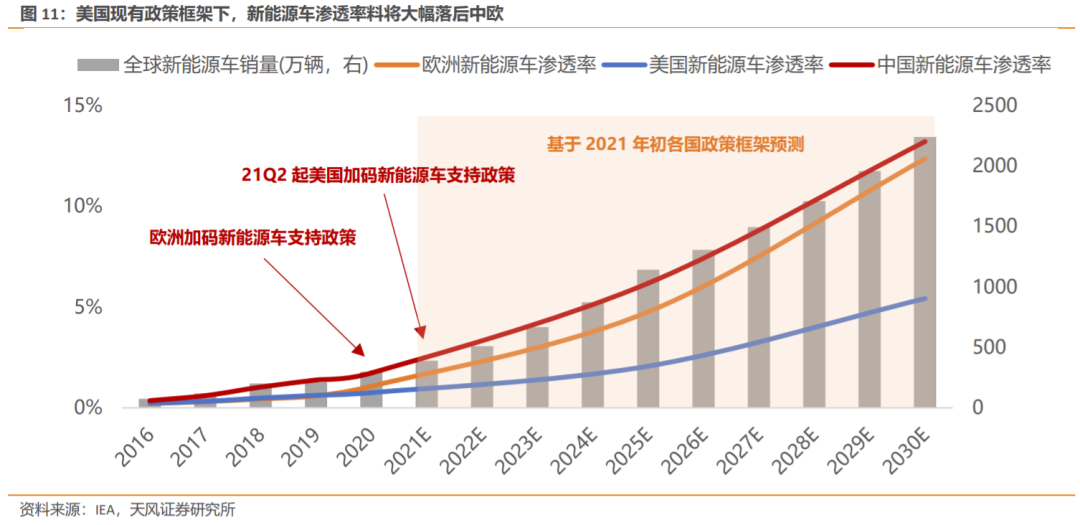

国内方面,碳中和远景规划下,新能源车有望长期放量,政府持续加码的意志不宜低估。根据国务院《新能源汽车产业发展规划(2021—2035年)》制定的发展愿景,2025年新车销量中新能源车渗透率将超过20%。而中汽协预测2025年汽车新车销量将达3000万辆,据此基于2020年数据推算,新能源车产销边际距实现目标存在至少460万辆的缺口,接近2020年产量的3倍,预计未来5年CAGR超过34.42%。同时,7月会议强调“挖掘国内市场潜力,支持新能源汽车加快发展”,赋予了新能源车在扩大内需层面的内涵,顶层设计带动下,未来新能源车产业链有望持续获得政策倾斜。

海外方面,欧盟乘用车领域碳中和政策陆续实施,叠加2035年燃油车全面禁售令有望落地,新能源车增量边际进入快速扩张周期。10-19Y期间,美国新能源车渗透率微弱高于欧洲,19-20Y起欧洲各国陆续出台多项乘用车碳中和发展政策,如限制乘用车二氧化碳排放量低于95g/km、多国颁布燃油车禁售日程等,叠加欧盟2020年7月欧盟经济复苏协议给予零排放车免征增值税等下游刺激,欧洲新能源车渗透率2020年同比激增79.4%(同期美国仅为21.7%),21Q1欧洲八国新车销量中新能源车渗透率达15.9%,高于去年同期7.8pct,增长势能强劲。7月14日,顺应欧洲多国颁布的燃油车禁售时间表,欧盟提议2035年起全面禁售燃油车,考虑到欧盟正在新能源领域争取更多话语权,全面禁售令落地有望取得实质性进展。

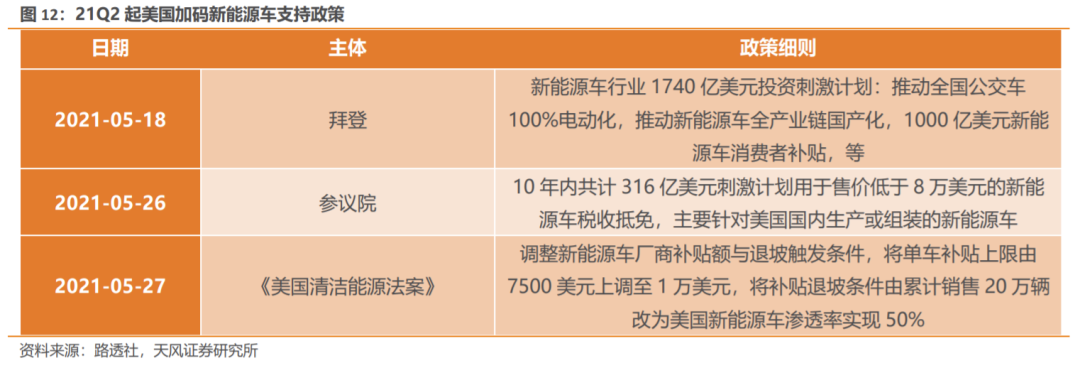

受后疫情时代推进实现碳中和影响,中欧新能源车渗透率边际陡增,美国被动落入行业发展第二梯队,拜登政府加码新能源车政策有望延展全球产业扩张周期。根据IEA年初推算,美国新能源车渗透率未来十年将大幅落后于中欧。故5月起美国接连推出多项新能源车行业刺激政策,旨在弥合与新能源汽车第一梯队国家特别是中国的行业差距,具体措施包括提高消费者补贴、延长制造商补贴、加大政府与公共领域新能源车采购等,有望延长全球新能源车销量边际陡增周期。

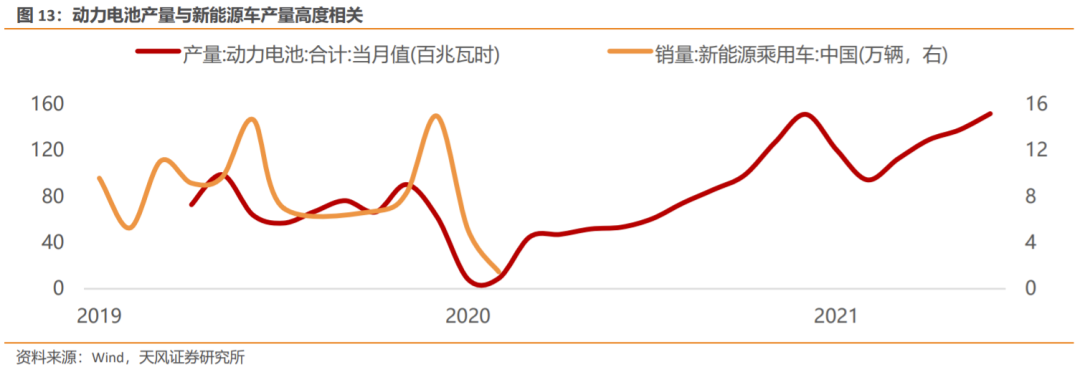

受新能源车扩张周期影响,产业链中游动力电池料将持续放量,同时动力电池产量上行也交叉验证了新能源车下游景气度。动力电池产量与新能源乘用车销量具有极高的相关性,周期上动力电池大致领先销售数据一个月左右,当前动力电池仍处于边际陡增区间表明新能源车产业景气度依然向好,而政策加码下新能源车产量有望进一步放量,对动力电池产量有明确续创新高的牵引效应。

2.3. 储能与特/超高压:政策倾斜加快设备落地,弥补新能源先天不足

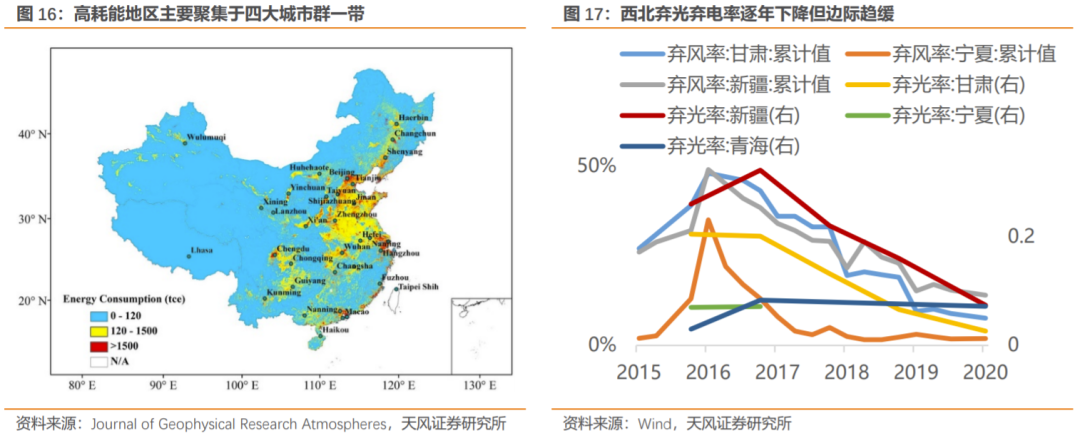

以风光电为代表的新能源资源有较强的地域分布差异性,显著与高能源需求地区存在空间错配。我国风光资源主要分布于地势第一级阶梯,其中优质风力资源集中于天山西北麓、昆仑山西麓、青藏高原东部、横断山脉、内蒙古高原南侧等地区,优质太阳能资源聚集于喜马拉雅山脉东北麓、青藏高原东北部、内蒙古高原北部等地区,而我国用电需求高地大致位于华东一带,以长三角、珠三角、环渤海、川渝经济带四大城市群为核心高耗能区域,均处在地势第三级阶梯,推进新能源建设存在风光电资源与用电需求空间错配的矛盾。

风光电资源地理错配带来弃光弃电问题,降低了清洁能源使用效率,主要有两大解决途径: 1)加大风光电场储能配置,实现削峰填谷以降低弃电率

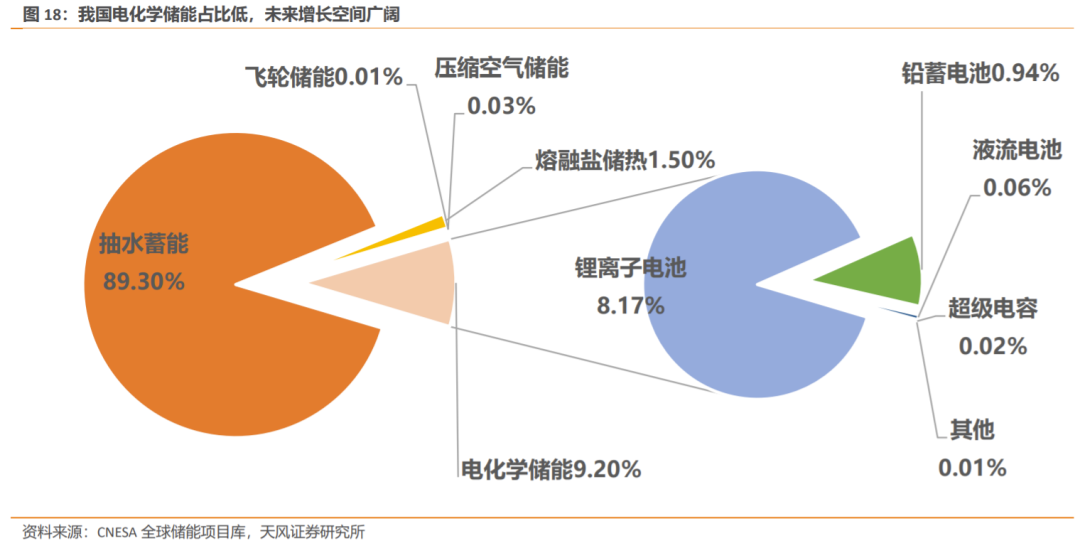

2020年起多地出台政策强制新能源项目配置储能设备,同时层面注重引导分布式能源发展,未来政府有望对风光电企业实行电网升级补贴以提高储电设备配置积极性,实现新能源调峰并缓解弃电现象。7月15日,发改委联合能源局发布《关于加快推动新型储能发展的指导意见》(以下简称“《储能指导意见》”),制定了新能源储能2025年装机明确规划。2020年全国并网风光电装机容量约5350GW,同期全国储能设备总装机约35GW,化学储能占比不足10%,而《储能指导意见》计划2025年前新增储能装机容量30GW,CAGR达13.18%。长期来看,即使当前全部储能设备应用于电网系统,根据各地清洁能源强制配储细则普遍规定的5%/10%容量下限推算,我国储能设备仍存在230-500GW装机缺口,约为当前总储能装机容量的8-16倍,行业成长空间广阔。

2)建设特/超高压输电网,实现电力跨区位配置

“十四五”规划中强调,建设特/超高压输电网并提高特高压输电通道利用率,进而构建现代能源体系、提高清洁能源消纳能力,输变电设备未来五年有望放量。以新疆为例,自治区“十四五”计划围绕国家“三基地一通道”定位,提出扩大疆电外送能力,建成疆电外送第三通道并推进第四通道、若羌——花土沟等特/超高压电路联网等工作。此外,3月国家电网发布碳中和行动方案,“十四五”期间规划建成7回特高压直流,新增输送电力5600万千瓦,完善跨区直流电网系统。随着跨区特/超高压电网建设的快速推进,全国范围内能源供需错配格局有望得到改善。

03

总结 1、中证环保产业指数是是紧密追踪我国能源领域低碳化转型的指数。中证环保产业指数(中证环保指数)选取A股环保相关产业中100只总市值较大、成交活跃的个股,业务涵盖资源管理、清洁技术与产品、污染管理三大环保环节,其中涉及能源结构低碳化转型的新能源产业链、锂电产业链个股权重合计占比九成以上,中大市盘风格较为突出。

2、横向看,中证环保指数直接受益于碳中和战略,当前性价比与市场表现均优于一般宽基指数。2020年前,中证环保指数收益表现弱于宽基指数,而2020年9月宣布实施碳中和战略以来,中证环保指数相对收益率表现有所逆转,2020年以及2021年初至7月底收益率均大幅跑赢宽基指数。聚焦锂电+光伏两大高景气赛道龙头是中证环保指数高收益的来源。

3、对于发展中国家,能源革命的重要性在于其对经济发展方向由量转质的牵引作用。在现有能源结构下,我国总体资源对经济增长牵引效应的发掘或已临近极致化,能源矛盾或将在未来数十年内成为制约经济可持续发展的瓶颈。具体而言,近年来我国能源供应结构矛盾主要有两点:(1)能源边际增量过度倚赖煤炭;(2)石油供应过度倚赖进口。两大矛盾若持续演绎,或令我国彻底锁死化石能源为主的能源结构,引起碳排放贸易制裁、能源安全受威胁等外部性风险。

4、因此,碳中和战略是旨在破解长期能源结构困局的国之大计,能源革命的黄金十年已然开启,首要任务在于削减能源供应部门碳排放在总碳排放中的占比,而非仅在现有碳排放结构下缩减排放总规模以实现环境保护,落实在投资层面,碳中和目标约束催生三大景气方向:

1)生产端去碳化——供电部门脱碳硬需求支撑,风光电装机放量在即

风光电是能源革命供给侧的主要方向,未来需求将进入到显著扩张阶段,渗透率有望继续抬升,在政策暖风频吹之下,未来扩容边际有望维持高位。

2)消费端电气化——海内外新能源车政策加码,动力电池需求持续扩张

国内方面,碳中和远景规划下,新能源车有望长期放量,政府持续加码的意志不宜低估。海外方面,欧盟禁售燃油车计划推进叠加美国加速弥补新能源车短板,新能源车扩张周期将提振产业链中游动力电池景气度。

3)中间环节高效化——储能与特/超高压双发力,弥补新能源先天不足

储能与特/超高压两大技术,能有效改善我国发展新能源的弃电率高企与能源供需地域性错配两大先天不足,预计伴随新能源周期快速扩张,储能与特/超高压设备也将获得较强的需求支撑。

5、广发碳中和龙头ETF(代码512580,简称:碳中和龙头ETF)以完全追踪中证环保产业指数为投资目标,是市场上首批碳中和ETF产品,对碳中和主题拥有较高契合度,为投资者提供一键布局中证环保指数的投资工具,预计能较充分地享受碳中和推进下相关高景气赛道的发展红利,建议关注。

公安备案号 51010802001128号

公安备案号 51010802001128号