-

工业模块设计制造!客户多为国际知名化工公司!来自张家港

老范说评 / 2021-08-02 18:06 发布

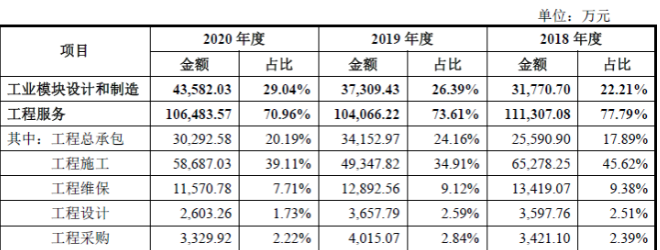

1、 主要产品及服务:核心业务为工程服务!公司专注于工业模块的设计和制造。公司拥有“设计-采购-模块化-施工”(EPFC)全产业链环节及一体化服务能力,具体而言,公司EPFC 全产业链环节可以进一步分解为工程总承包(EPC)、工程设计(E)、工程采购(P)、模块化(F)、工程施工(C)和工程维保。

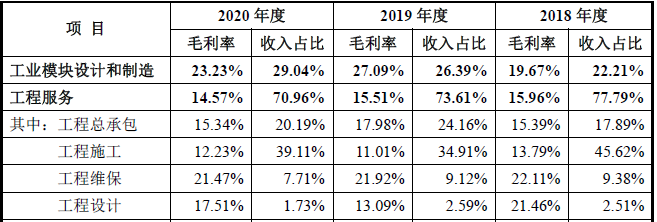

公司主要收入来自工程服务,2020年占比达到70.96%,自2018年以来占比持续下降,与此同时工业模块设计和制造占比快速上升!从具体业务来看工程施工、工业模块设计与制造、工程总承包为公司主要业务,2020年占比分别为39.11%、29.04%、20.19%!

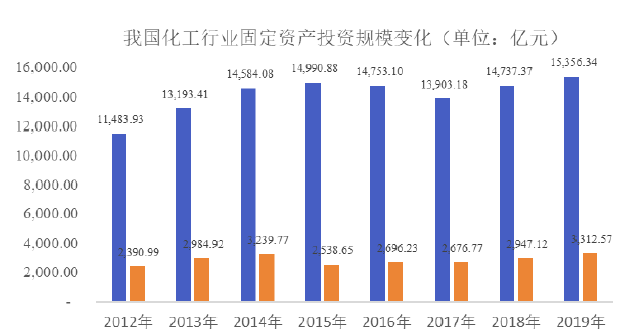

2、 市场及行业情况:行业稳步发展!公司重要的下游为化工等行业,而化工行业历年固定资产投资亦保持较大规模。自2013 年起我国化工行业固定资产年投资规模均维持在1.6 万亿元以上,市场容量巨大!

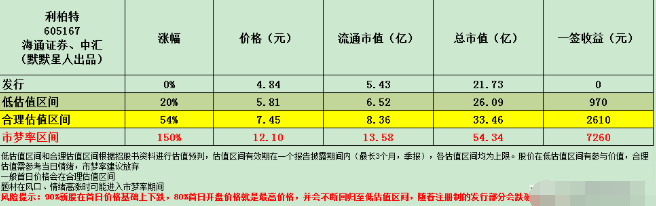

3、 同行业对标及估值:规模不及、盈利良好!一签盈利0.26万元!我们选取与公司业务类似的上市公司海油工程和东华科技进行对标,海油工程市值182.2亿元(流通市值182.2亿元),2020年营收178.6亿元,净利润3.63亿元;东华科技市值62.77亿元(流通市值61.37亿元),2020年营收52.1亿元,净利润1.98亿元;公司营收分别是其8.4%、29%,净利润分别是其28.6%、52.5%!从对标来看公司合理市值在33亿元左右,公司在主板上市,一签1000股,一签盈利0.26万元!

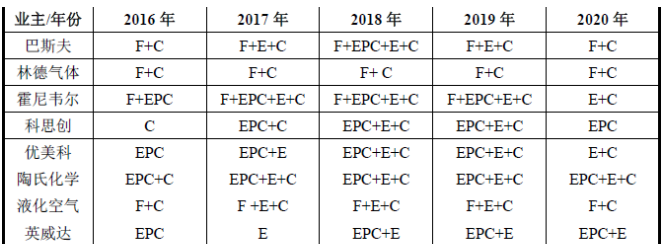

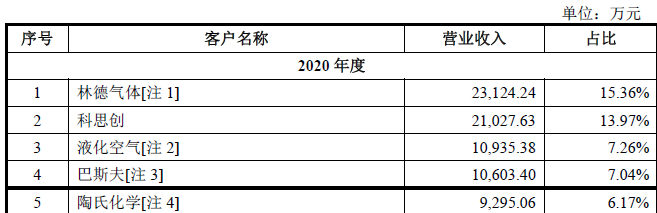

4、 重点关注:前五客户占比49.81%,客户较为集中,最大客户林德气体!毛利率不高且有所降低!1)、主要客户情况:公司客户主要为巴斯夫、林德气体、霍尼韦尔、科思创、优美科、陶氏化学、液化空气、英威达等国际知名公司。公司前五大客户2020年收入占营收比例49.81%,客户较为集中,最大客户为林德气体占比超15%!

2)、毛利率不高且有所降低:公司2020年综合毛利率为17.08%,同比降低但略高于2018年水平,其中核心的工程服务业务毛利率仅为14.57%且呈现逐年下降趋势,其中占比最高的工程施工业务毛利率仅12.23%!公司工业模块设计和制造业务毛利率较高为23.23%!由于该业务定制化强,毛利率波动较大!

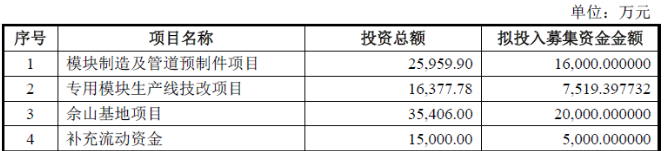

5、 募集资金用途:募集资金主要投向模块制造及管道预制件、余山基地、专用模块生产线技改并补充流动资金!

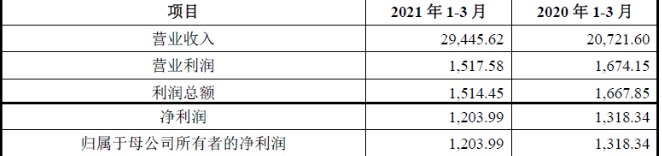

6、 近期业绩及预测:21年一季度营收同比增长42.1%、扣非净利同比增长58.73%!21年上半年预计营收至高同比增长38.79%、扣非净利同比增长37.42%!

7、 小结:值得关注!利柏特,公司来自江苏张家港,是一家工业模块设计制造并提供工程服务的公司,目前模块化是很多行业或者事务部不能回避的话题,同时我们也了解模块化的好处,便于安装减少大规模工程的时间,在不便于施工的领域,模块化可以提供更方便的施工环境并节省资金,随着现代环境问题的日益凸显,很多污染较重的行业都越发的偏离发达地区,这也就给了工业模块设计制造提供了更多的发展空间,整体来看公司如果聚焦在施工服务上则前途有限,但如果是以工业模块设计制造为切入口并实现工程服务或者各类工程业务,那比原先只有工程服务的公司竞争力强了不少,在整体市场陷入存量竞争的情况下有望杀出一条血路!公司本周一上市,截至周五尚未开板但也有所放量,预计连板的时间马上就要结束了,谨防的是现在一旦开板就会来个地板,导致众多资金被埋,这也变成了现在非注册制公司的魔咒!当然这也会导致护板的不坚决,让开板更早地发生!鉴于公司的工业模块设计理念以及客户都是国际知名巨头,未来发展还是可期的,综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对利柏特怎么看?是否是您心目中的良人?欢迎留言交流!特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号