-

给阳光电源、西门子提供风电设备和光伏零件的公司,业绩增长6倍

老范说评 / 2021-08-02 17:29 发布

在新能源领域,光伏、风能、锂电是推动新能源行业向前发展的三驾马车。哪家上市企业能行驶在其中一条赛道上,公司一定会有不错的收获。

而在A股中有一家新能源龙头企业,公司同时行驶在光伏和风能这两条赛道中,这家企业的产品为风电设备和光伏零件。

经过多年的打拼,公司成功地进入了国际新能源市场,像西门子、通用电气、阳光电源、特变电工以及金风科技这样的公司都成为了该企业的客户。

2021年一季度,在新能源风口持续的发酵下,这家公司的净利润同比增长了639%,并且公司目前的市盈率只有29倍。

为了详细了解公司的经营情况和业绩增长的原因,调研了公司2020年的年报,并分析了一季度的财务数据。

公司业务

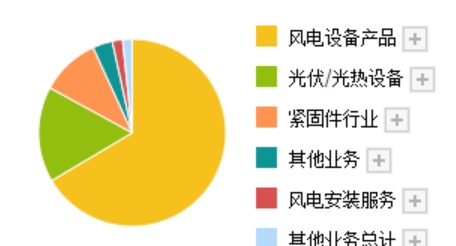

这家公司主营业务为风电设备、光伏设备零部件,紧固件的设计、加工与销售,海上风电安装及运维服务。

公司的风电设备产品收入占比为66.46%,光伏设备收入占比为16.49%,紧固件业务收入占比为10.22%,是公司的主营业务。

紧固件主要为汽车、风电光伏、铁路、 工程机械、电子等行业提供具有防松性能的高品质紧固件。

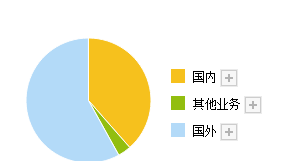

值得一提的是,这家公司的风电设备和光伏零件主要是出口国外的,所以国外业务收入占比高达58.04%。

公司的核心竞争力在于风电设备和光伏零件,都通过欧盟焊接质量管理体系EN1090和国际焊接质量管理体系ISO3834的认证,已经达到世界领先水平。

在多年的经营中公司先后与西门子、通用电气等全球知名企业,以及上海电气、特变电工、阳光电源、金风科技、 东方电气等国内知名公司建立了良好的合作关系。

产品符合新能源发展的趋势,还拥有全球知名的客户,这家公司的基本面够用了。

经营分析

了解完公司的情况,我们再来分析一下公司业绩增长的原因。

我们先来看看这家企业近些年来,每年支付给员工薪酬的情况。

一家企业一旦出现经济问题,第一个要做的就是裁员。所以通过分析公司每年支付给员工薪酬变动的情况,可以知道这家企业目前所处的状态。

这家企业2014年给职工支付的薪酬只有1.7亿元,到了2020年支付的薪酬涨至21.5亿元,上涨了12倍。

公司每年支付给员工的薪酬连续六年实现增长,说明公司目前处在高速的发展阶段,每年都在招兵买马。

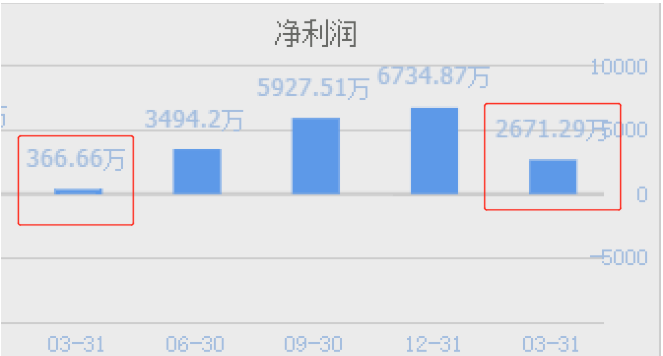

因为公司目前处在高速的发展阶段,所以在2021年一季度,公司的净利润出现了大幅的增长。

2020年一季度,公司的净利润只有367万元。到了2021年一季度,净利润涨至2671万元,同比增长了629%。

经过分析财务数据翻译官发现这家公司业绩增长的主要原因是,公司产品的销售速度加快了,以及销售的回款时间缩短了。

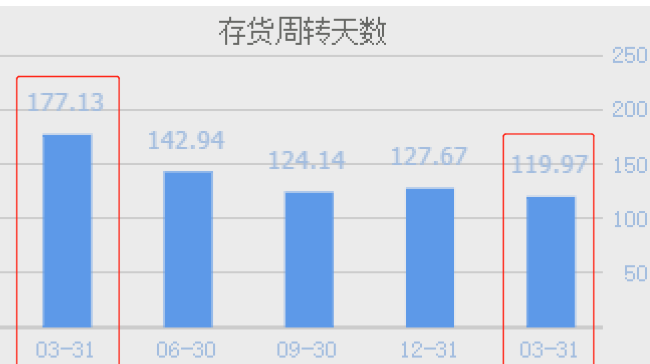

销售速度用存货周转天数来表示,2020年一季度,公司销售一批存货需要177天的时间,现在只需要120天,时间缩短了32%。

销售速度加快说明产品变得畅销了,这势必会提高收入增加业绩。销售速度的加快是因为新能源行业风口的来临,使得公司的产品供不应求。

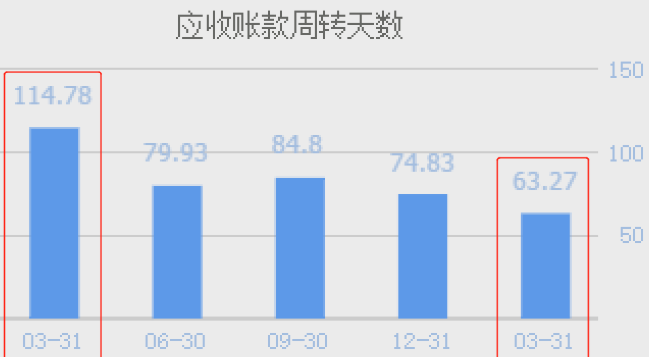

销售回款时间用应收账款周转天数来表示,2020年一季度,公司销售完产品后需要115天才能收到钱,现在只需要63天,时间缩短了45%。

回款时间的缩短,说明企业能更快地拿到货款,然后再进行生产销售。所以,回款时间的缩短能提高企业的资金使用效率,提高公司的收益。

销售回款时间的缩短,是管理层加强了应收账款的催缴力度,是营运能力的体现。

在2021年一季度,这家企业迎来了行业的风口,使得公司产品变得畅销,销售回款的时间也大幅地缩短,在这两个因素共同作用,公司的业绩出现了增长。

财务状况

最后,我们来看看公司的财务健康程度,先来看看这家公司的负债率水平。

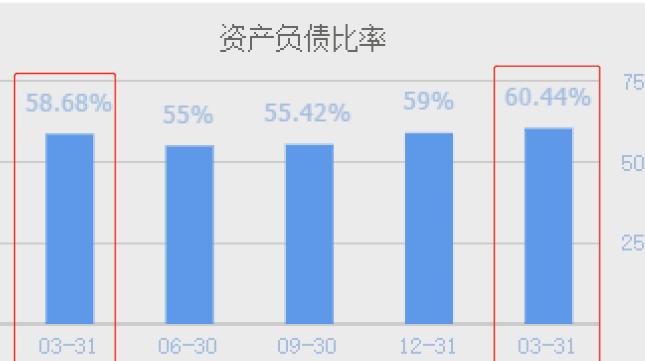

2020年一季度,这家公司100元的资产里只有58.68元是借来的,现在100元的资产里却有60.44元是借来的,负债率提高了3%。

同期隆基股份的负债率为55%,所以该公司的负债率略微有些高,未来有下降的空间。

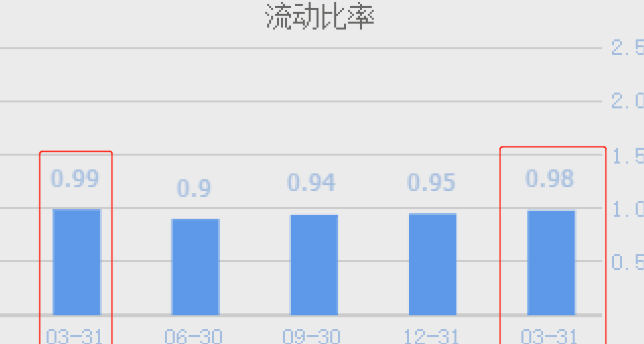

我们再来看看这家企业短期的偿债能力,流动比率是衡量企业短期偿债能力的指标,它是公司流动资产和短期负债的比值。

2020年一季度,公司的流动比率为0.99,到了2021年一季度,流动比率降至0.98,下降幅度为1%。

0.98的流动比率说明公司有100元的短期负债,对应有98元的流动资产作为保障,同期隆基股份的流动比率为1.22。

这家企业的负债率偏高,短期偿债能力又不是很强,未来管理层应该降低短期负债,增加流动资产。

而这家企业就是振江股份有限公司。

振江股份的亮点在于同时行驶在光伏和风力发电双赛道上,以及全球知名的客户作为公司强度大资源。

在2021年一季度,公司迎来行业的风口,使企业的产品变得畅销,以及销售的回款时间大幅地缩短,这些有利的因素导致了公司业绩大幅地增长。

公司唯一不足的是负债率偏高,短期偿债能力不强。如果未来,公司的管理层能降低负债率,提高流动比率,相信公司将会有不错的表现。

:

公安备案号 51010802001128号

公安备案号 51010802001128号