-

新能源大龙头,为锂电池公司提供电解液,又为半导体企业供应蚀刻液

老范说评 / 2021-08-02 17:23 发布

新能源和半导体已经成为全球最大的发展趋势,而在A股中新能源和半导体板块也是近期最大的热点。

如果有一家企业同时行驶在新能源和半导体的赛道中,公司既能为锂电池企业供应电解液,又能为半导体公司提供蚀刻液,你觉得这样的公司怎么样?

在新能源和半导体风口的作用下,这家公司的业绩已经连续五年实现了增长。并且企业的净利润,在2020年时创下了近十二年的历史新高。

在2021年,公司继续保持了强劲的增长态势,一季度的净利润同比增长了58%。

为了详细了解这家公司的经营情况和业绩增长的原因,调研了公司2020年的年报,并分析了一季度的财务数据。

公司业务

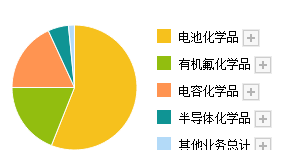

这家公司主营业务是新型电子化学品的研发、生产、销售,主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列。

公司的电池化学品收入占比为56.03%,有机氟化学品收入占比为18.97%,电容化学品收入占比为18.14%,半导体化学品收入占比为5.31%。

公司的电池化学品主要产品为锂离子电池电解液,有机氟化学品主要为含氟精细化学品。

电容化学品主要包括铝电解电容器用电解液,半导体化学品为这家公司近年重点发展的新领域,主要包括蚀刻液、剥离液、超高纯试剂。

这家公司在2017-2018年先后收购了巴斯夫中国区、欧美区域锂电池电解液业务和中国锂电池电解液工厂,完善了公司在锂电池电解液领域的专利布局。

这家公司的业务以电解液为主,以半导体材料为重点,这也是公司的战略布局,十分高明。

经营分析

了解完公司的情况,我们再来分析一下公司业绩增长的原因,以及这些原因是否能持续作用在未来季度里的业绩上。

我们先来看看这家公司历史业绩的变动情况。

从2015年开始,这家公司的净利润已经连续五年实现了增长。

并且,2020年公司的业绩创出近十二年的历史新高。这说明公司目前的业绩处在上升通道中,未来净利润有惯性上涨的可能性。

2021年一季度,公司继续保持强劲的增长态势,净利润继续实现了增长。

2020年一季度,公司的净利润只有9875万元,到了2021年一季度,净利润增长至1.56亿元,同比增长了58%。

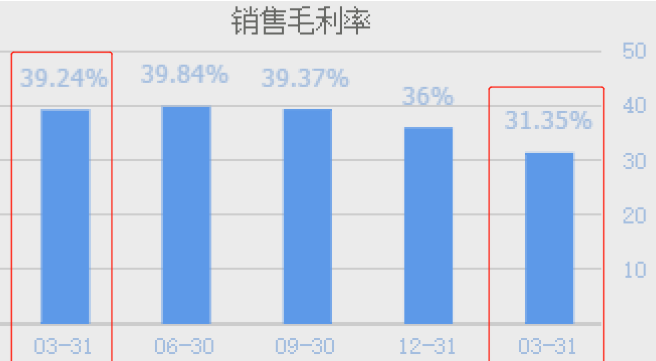

经过分析发现,这家公司在2021年因为原材料价格出现了上涨,导致产品的毛利大幅降低。

在这样严峻的环境下,管理层通过提高营运能力,使得公司的业绩出现了增长。

2020年一季度,公司卖100元的产品能赚到39.24元的毛利润,现在同样卖100元的产品,却只能赚到31.35元的毛利润,毛利率下降了20%。

而在这样严峻的考验下,管理层增强了营运能力,提高产品的销售速度,降低了销售的回款时间。

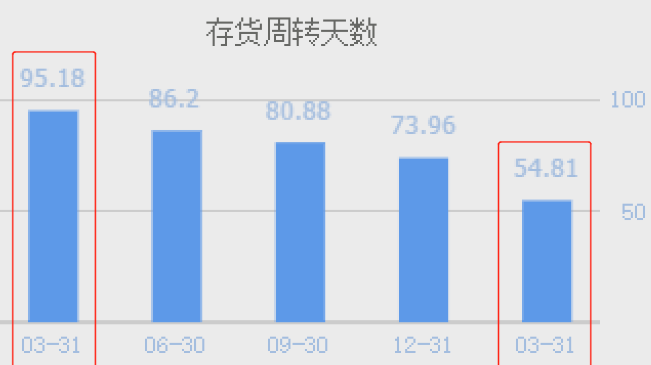

销售速度用存货周转天数来表示,2020年一季度公司销售一批存货需要95天的时间,现在只需要55天,时间大幅缩短了42%。

销售时间的缩短说明公司产品变得畅销,这样能增加公司的收益提高业绩。

而销售时间的缩短,是管理层推出了促销手段,提高了营运能力的体现。或者是行业风口的到来,使产品变得供不应求,所以是可以持续的。

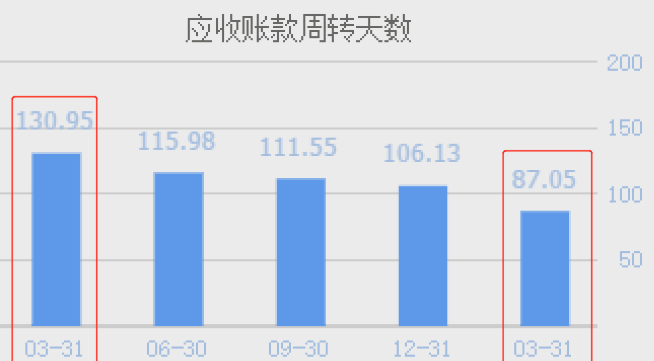

销售回款时间就是销售的账期,用应收账款周转天数来表示。2020年一季度,公司销售完产品后需要131天才能收到钱,现在只需要87天,时间缩短了34%。

销售回款时间的缩短,能让企业更快地收到货款,然后继续进行生产销售,这样能提高公司的收益。

而销售回款时间的缩短,是管理层加强了应收账款的催缴力度,是营运能力的体现,所以也是可以持续的。

在2021年一季度,这家公司遭遇了原材料价格大幅的上涨的打击。但是在管理层的努力下,公司的业绩依然保持了增长的态势。

管理层动作

了解完公司业绩增长的原因,我们最后再来看看这家公司的管理层,在2021年一季度都做了什么。

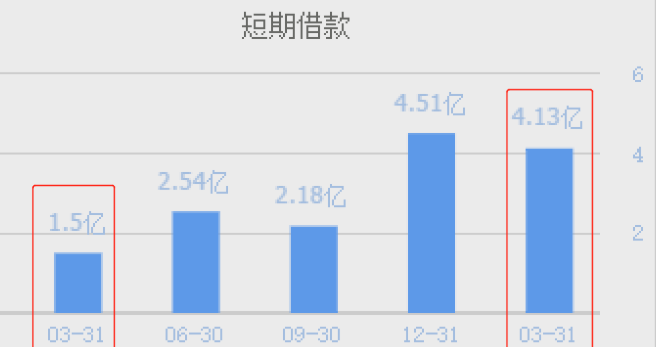

首先,在一季度管理向银行借了更多的短期借款。

2020年一季度,公司的短期的借款只有1.5亿元,到了2021年一季度,短期借款涨至4.13亿元,增长幅度为175%。

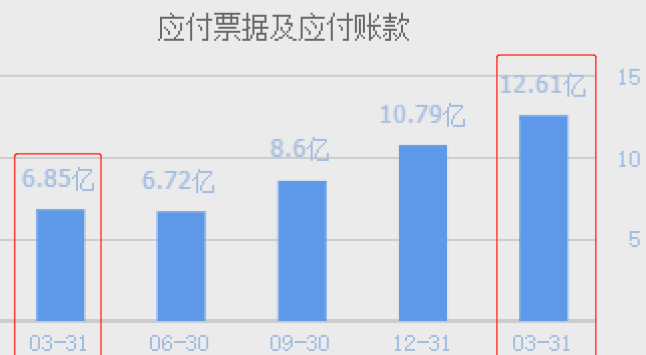

其次,在一季度管理层花了很多的钱,产生很多应付账款。企业在购买商品时一般都是先拿货后给钱,这就形成了应付票据及账款。

应付票据及账款,就是企业把东西搬回了仓库,但是还没付钱的欠款。应收票据及账款是企业经营活动中正常的行为。

2020年一季度,这家企业欠其他公司的账款只有6.85亿元,到了2021年一季度,账款涨至了12.61亿元,上涨幅度为84%。

下面我们来思考一个问题,这家企业在2021年一季度,管理层为什么会突然向银行借更多的钱,并向其他企业购买了更多的产品?

本人认为答案只有一个,这家企业的管理层看见行业风口的来临,想加大产能来提高公司的利润。

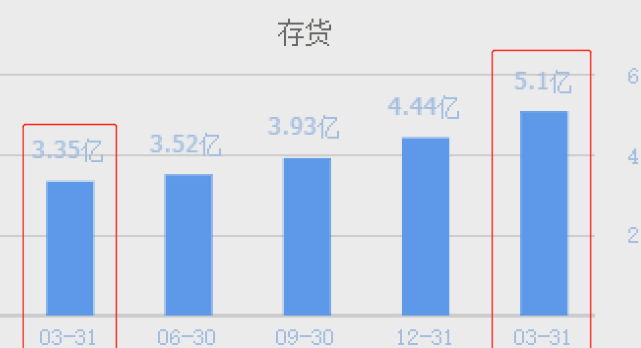

在资产负债表中发现,一季度公司的存货大幅增加了。

2020年一季度,公司的存货只有3.35亿元。到了2021年一季度,存货涨至5.1亿元,增长了52%。

存货大幅增加说明管理层把借来的钱和赊账的钱中的一部分,用来购买原材料了。企业的原材料也记在存货里。

除了存货增加外,公司的在建工程也变多了。在建工程是企业建造厂房或者购建生产设备,但是还没建成之前所花的费用。

2020年一季度,公司的在建工程只有2.95亿元。到了2021年一季度,在建工程涨至4.08元,增长了38%。

在建工程大幅增加说明管理层把借来的钱和赊账的钱中的一部分,用来建造厂房或者购建生产设备了。

这说明公司的管理层,在行业风口来临时按下看快进键。公司用短期负债来扩大产能,进而提高公司的收益。

如果,行业风口持续发酵,公司能把产出的产品全部卖出去的话,2021年公司的业绩一定能大幅的增长。

而这家企业就是新宙邦股份有限公司。

新宙邦的亮点在于公司同时行驶在新能源和半导体的赛道中,并且公司的产品符合全球的发展趋势。

在20201年公司遭遇了原材料上涨的打击,但是公司凭借着强大营运能力,提高了产品销售的速度,降低了销售回款的时间,最后还是使业绩实现了增长。

在今年一季度,新宙邦的管理层按下了快进键,提高了短期借款,并把这些钱投入了建造厂房、购建设备,以及购买原材料上。

2021年,在新能源和半导体风口的持续发酵下,相信公司一定会有不错的表现。

V :

公安备案号 51010802001128号

公安备案号 51010802001128号