-

2021年8月金股组合—兴证策略&多行业

王德伦策略与投资

/ 2021-08-02 09:22 发布

/ 2021-08-02 09:22 发布文章要点

★近期策略观点:夏日消暑,科创颠簸期

——我们四月初《初生牛犊不怕虎》、5月初《五月不穷,逢低做多》明确判断,4月、最迟5月中旬将迎来季度级别的做多窗口期,建议要逢低做多。

——5月14日《黄金坑后行情献礼百年庆,科创板引领“未来核心资产”长牛》、6月15日中期策略报告《拥抱未来的核心资产》、《长牛未央》持续提醒投资者布局“未来核心资产”,创新型高成长的中小市值“小巨人”的机会更大,A股聚焦在科创、创业。

——6、7月份市场如期演绎我们“布局成长”的策略判断,我们持续推荐超配的科创成长的结构性行情渐入佳境,“未来核心资产”、“科创小巨人”的表现骄阳似火。7月中旬开始,我们前瞻提示“科创进入颠簸布局期”,之后市场如期震荡、分化,我们此前持续力推的“科创小巨人”表现优秀,以及我们另一条推荐重点——高性价比资产特别是市场关注度不足的“价值股+X”方向同样表现突出。

——展望8月份行情:休整之后再远行,市场有惊无险,基于政策风险、海外市场风险以及中报业绩,大盘颠簸期仍将继续,而结构性行情将继续分化,提防前期预期太高、交易拥挤的强势股可能出现补跌风险。1)一方面,A股市场仍需要时间来释放风险。未来一个月是风险密集释放期,要警惕科创行情为核心的前期热点分化,赚钱难度提升甚至补跌调整风险。2)另一方面,8月份系统性风险不大,大盘不断拉锯、夯实底部。7月底会议对于下半年工作的部署已经定调,货币政策宽松空间会不断打开。而美国无风险收益率保持低位是常态,美股的震荡不会构成系统性风险。建议趁市场行情短期颠簸期,优化持仓组合,逢低耐心布局优质成长股,不建议因为短期悲观情绪而盲目降低仓位。

——行业配置:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股。包括:1)长期性价比高的“小而美”科创小巨人;2)中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、化工、交运、建材等领域某些周期价值股面纱下的新兴成长内核;3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,包括,小家电、汽车、机械,也包括消费细分行业的“龙一”。此外,立足长期而拥抱未来的核心资产,在注册制时代,可以聚焦以下方向来淘金科创小巨人:1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等),3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

★根据各行业推荐,我们精选了2021年8月的金股组合:新疆众和、万华化学、宁德时代、正泰电器、紫光国微、兆威机电、北方华创、福耀玻璃、药明康德、广联达(标的按所属行业的宏观经济产业链上中下游顺序排序,不代表推荐先后顺序)。相比7月组合,我们保留了宁德时代、紫光国微、兆威机电、药明康德,调入了新疆众和、万华化学、正泰电器、北方华创、福耀玻璃、广联达。

——同时,根据行业推荐,我们精选并调整了8月的成长组合和价值组合。

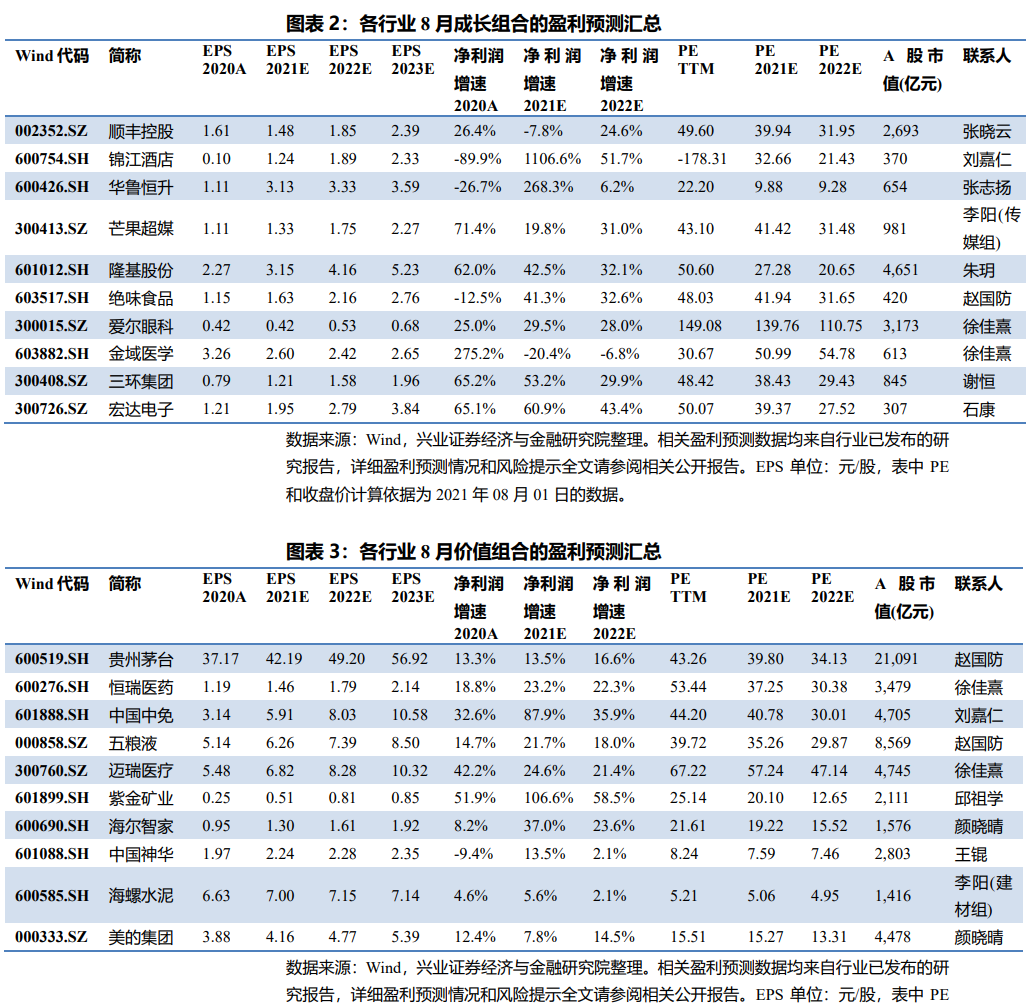

成长组合包括:顺丰控股、锦江酒店、华鲁恒升、芒果超媒、隆基股份、绝味食品、爱尔眼科、金域医学、三环集团、宏达电子。

价值组合包括:贵州茅台、恒瑞医药、中国中免、五粮液、迈瑞医疗、紫金矿业、海尔智家、中国神华、海螺水泥、美的集团。

风险提示:本报告中涉及的行业观点及标的研究内容全文均整理自已发布的报告,完整的研究观点和风险提示请参阅正文中提到的相关研究报告全文。

报告正文 策略:夏日消暑,科创颠簸期——近期市场观点(张忆东)

2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调“收获周期,布局成长”。我们四月初《初生牛犊不怕虎》、5月初《五月不穷,逢低做多》明确判断,4月、最迟5月中旬将迎来季度级别的做多窗口期,建议要逢低做多。

近3个月以来,创业板指、科创板等新兴成长方向表现较好。5月14日《黄金坑后行情献礼百年庆,科创板引领“未来核心资产”长牛》、6月15日中期策略报告《拥抱未来的核心资产》、《长牛未央》持续提醒投资者布局“未来核心资产”,创新型高成长的中小市值“小巨人”的机会更大,A股聚焦在科创板创业板,港股聚焦新经济领域。

6、7月份市场如期演绎我们“布局成长”的策略判断,我们持续推荐超配的科创成长的结构性行情渐入佳境,“未来核心资产”、“科创小巨人”的表现骄阳似火。7月中旬开始,我们前瞻提示“科创进入颠簸布局期”,之后市场如期震荡、分化,我们此前持续力推的“科创小巨人”表现优秀,以及我们另一条推荐重点---高性价比资产特别是市场关注度不足的“价值股+X”方向同样表现突出。

展望8月份行情:休整之后再远行,市场有惊无险,基于政策风险、海外市场风险以及中报业绩,大盘颠簸期仍将继续,而结构性行情将继续分化,提防前期预期太高、交易拥挤的强势股可能出现补跌风险。

一方面,8月份,A股市场仍需要时间来释放风险。未来一个月是风险密集释放期,国内化解存量风险过程中的阵痛,海外市场波动风险,以及教育,互联网等监管政策变化对外资中短期投资行为影响及对中国投资者的情绪扰动,这些风险要么是山雨欲来,要么对市场情绪的压制仍是杯弓蛇影。所以,要警惕科创行情为核心的前期热点的8月份会分化,赚钱难度提升,甚至有补跌的调整风险。

另一方面,8月份系统性风险不大,大盘不断拉锯、夯实底部。1)7月底会议对于下半年工作的部署已经定调,对于经济形势的判断较4月底谨慎,强调“稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复”,所以,应对经济下行和信用风险的化解,货币政策宽松空间会不断打开。2)考虑到7月下旬,A股市场已经出现了快速调整,部分风险已经提前释放。3)美国覆水难收,就算8月围绕TAPER的政策收紧预期以及发债力度加大而带着美债利率走高,但是,美国无风险收益率保持低位是常态,所以,美股的震荡不会构成系统性风险,不会对A股市场导致明显冲击。

中长期展望,继续战略性看多科创长牛。长期而言,大国博弈是一场持久战,中、美经济都将利用各自优势、提升自己的竞争力,而不会轻易引发系统性风险,在高债务时代对应的是低利率更持久科技创新、先进制造、内需消费是中美经济竞争的主要方向。中期而言,维持“下半年宏观有惊无险、A股不是熊市、行情先抑后扬”的基本判断,平淡中寻找新奇,科创长牛方兴未艾。

投资策略,建议趁市场行情短期颠簸期,优化持仓组合,逢低耐心布局优质成长股,不建议因为短期悲观情绪而盲目降低仓位。

配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股

包括:1)长期性价比高的“小而美”科创小巨人;2)中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、化工、交运、建材等领域某些周期价值股面纱下的新兴成长内核;3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,包括,小家电、汽车、机械,也包括消费细分行业的“龙一”。

立足长期而拥抱未来的核心资产,在注册制时代,可以聚焦以下方向来淘金科创小巨人:1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等),3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年07月25日发布的《夏日消暑,科创颠簸期——A股策略周报》等相关报告。

后文列示的10只金股组合标的按所属行业的宏观经济产业链上中下游顺序排序,不代表推荐先后顺序。

新疆众合(600888):电子级高端铝材的综合供应商(邱祖学)

经过多年发展,公司成功转型为新材料企业,形成了从“能源-电力-高纯铝-电子铝箔-电极箔”的新材料产业链,生产过程环环相扣,上下游产品紧密衔接。上游能源方面参股天池能源,用于配套中游冶炼和下游铝深加工产品,具备成本优势。公司发展历史悠久,最早可追溯至1958年,公司经过多年发展不断向铝新材料转型发展,是目前覆盖铝电子材料产业链最齐全的公司之一。公司是国内最早从事铝电子新材料研制的企业之一,拥有全球最大的高纯铝生产基地。公司主要产品包括:高纯铝、电子铝箔和电极箔等电子元器件原料,目前拥有电解铝年产能18万吨,高纯铝年产能约5.5万吨(国内/全球市占率40%/25%;三层高纯铝国内/全球市占率80%/39%),电子铝箔年产能3.5万吨,电极箔(化成箔)年产能2300万平方米。

核心投资逻辑:(1)新能源助推电容器需求反转,募投项目助力电极箔价量齐升;(2)高纯铝业务募投项目增厚营收,公司作为国内超高纯5N5铝坯唯一供应商,有望受益铝靶材进口替代;(3)募投的高强高韧铝锻坯件项目将受益航空航天需求放量,项目的高毛利为公司带来高业绩弹性。

风险提示

铝价格大幅下跌的风险;公司募投项目进展不及预期;电极箔下游需求增长不及预期;全球宏观经济、政治风险等。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年08月01日发布的《新疆众合(600888):电子级高端铝材的综合供应商》等相关报告。

万华化学(600309):继续看好后续MDI盈利提升(张志扬)

2021Q2全球化工行业下游需求继续向好,叠加海外MDI装置检修与不可抗力频发,MDI供需趋紧,带动公司海外子公司盈利能力大幅提升、产品出口大幅增长。同时公司50万吨MDI扩产装置投产,带动公司Q2业绩大幅增长。

万华化学是中国化工行业少有的掌握国际前沿制造技术、管理优势突出的全球性龙头企业。MDI 行业集中度高,新建装置难度大、周期长;万华依赖于持续研发攻关实现技术突破,有望在较短时间内实现80万吨级产能飞跃,巩固全球第一地位。公司C3/C4石化装置运行平稳,LPG贸易规模不断扩大;100万吨大乙烯装置已投产,有望加深石化产业链布局,协同强化聚氨酯板块优势。18年以来公司PC、TDI、PMMA等项目陆续投产,未来随着香精香料、ADI、尼龙-12等多个新项目陆续落地,产品类别进一步多元化,产业链配套及布局进一步完善。19年初公司完成整体上市事宜,整合MDI等优质资产、改善治理结构,助力自身向全球聚氨酯龙头、中国重要烯烃及衍生物供应商、新材料核心供应商等高远目标大步迈进。

风险提示

全球宏观经济不及预期的风险,原材料价格大幅波动的风险。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年07月30日发布的《万华化学(600309):海外市场景气公司产品量价齐升,8月MDI挂牌价已迎上调,继续看好后续MDI盈利提升》等相关报告。

宁德时代(300750):预计2021年将是公司发力海外及储能的元年(朱玥)

公司发布2021年一季报:2021Q1公司实现营业收入191.7亿元,同比+112%,环比+2%;归母净利润19.5亿元,同比+163%,环比-12%,扣非净利润16.7亿元,同比+291%,环比-1%。业绩符合预期。

量:我们预计Q1公司销量18.6GWh,环比提升+1%。根据GGII,公司2021年Q1产量约21GWh。

利:Q1少数股东损益环比增加1.9亿元至3.9亿元,环比增加99%,致使归母净利润环比下滑。预计与大众MEB放量,时代上汽等出货增加有关。我们预计时代上汽+一汽Q1出货量2GWh,主要为MEB上市后备库需求。

公司2021Q1经营活动产生的现金流量净额达到109.7亿元,环比+35%远超经营净利润的23.4亿元,净现比达到468%。2021Q1出货量环比基本持平的背景下,中销售商品、提供劳务收到的现金99.7亿元,环比提升13%,购买商品、接受劳务支付的现金73亿元,环比-15%,体现了较强的产业链议价能力。

我们预计2021年将是公司发力海外及储能的元年,基于2021年国内新能源车249万辆销量,海外新能源车销量293万辆假设,对应宁德时代锂离子电池国内80.5GWh+海外26GWh出货。

风险提示

新能源汽车行业需求不及预期,动力电池产品大幅降价。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年05月05日发布的《宁德时代(300750):业绩符合预期,现金流继续大幅增长》等相关报告。

正泰电器(601877):户用光伏龙头,充分受益于整县光伏推进(朱玥)

公司是国内户用分布式龙头,低压电器王牌。公司当前持股84.7%的正泰安能是国内最大的户用分布式电站运营企业,截止2020年底,公司运营的户用分布式电站规模达到3.97GW,国内占比约为20%;公司低压电器国内市场份额约为15%,市占率国内第一。公司具有丰富的户用光伏电站开发经验,当前户用光伏电站运营贡献的毛利在光伏业务毛利中占比约为34.5%。截止2021年一季度,公司持有分布式电站4.2GW,主要集中于河南、河北、山东、浙江地区。

正泰是央企开发整县分布式光伏的首选合作伙伴,预计将集中受益整县分布式光伏政策。由于户用分布式电站更分散,前期开发与后期运营难度更高,因此央企大概率会选择一个户用光伏领域经验丰富的合作伙伴来完成前期建设与后期运维,而正泰的优势在于:(1)户用光伏建设、运营经验丰富,整合开发能力较强;(2)低压电器已有的深入县级市的渠道是整县分布式开发的核心优势;(3)企业经营规模大,品牌知名度高,资质较好。

短期来看,整县推进分布式政策有助于加速公司户用分布式电站发展。整县分布式政策要求居民屋顶不低于20%安装光伏电站,对应户用光伏市场空间约为100GW,已经足以支撑户用光伏未来3-5年的发展空间。长期来看,整县分布式政策将提升居民对于户用分布式的认知程度,正泰后续开发户用光伏市场的难度也将大幅降低。

风险提示

宏观经济增速减缓,户用光伏开发进度不及预期。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年08月01日发布的《正泰电器(601877):户用光伏龙头,充分受益于整县光伏推进》等相关报告。

紫光国微(002049):特种集成电路需求饱满,规模效应加速显现(石康)

公司2021年上半年业绩预计较去年同期改善显著,预计实现归母净利润6.03~8.04亿元,同比增长50%~100%,2021Q2预计实现归母净利润2.79-4.80亿元,同比增长31.83%-126.71%,环比变化-13.73%至+48.36%,按中位数计算,2021Q2预计实现归母净利润3.80亿元,同比增长79.27%,环比增长17.31%。

期间费用率降低,毛利率降低:2021Q1,公司整体毛利率为54.00%,同比减少4.05pct,环比增加7.11pct;期间费用1.70亿元,同比减少1.45%,环比减少24.79%,期间费用占营收比重17.90%,同比减少8.88pct,其中,销售费用0.43亿元,同比增长26.70%;管理费用0.41亿元,同比增长40.20%;财务费用0.05亿元,同比增长292.90%;研发费用0.80亿元,同比减少25.08%。

现金流净额增加:2021Q1经营活动产生的现金流净额-0.87亿元,去年同期为-2.81亿元;投资活动现金流量净额-1.35亿元,去年同期为1.08亿元;筹资活动现金流量净额0.56亿元,同比减少63.55%;应收项目合计31.01亿元,较期初增长14.12%,同比增长6.38%,低于营收增速。其中应收票据余额为9.82元,较年初减少6.67%;应收账款为21.19亿元,较年初增长27.26%;存货9.94亿元,较年初增长11.56%。

风险提示

参股子公司持续亏损;中美贸易摩擦加剧。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月30日发布的《紫光国微(002049):特种集成电路需求饱满,规模效应加速显现》等相关报告。

兆威机电(003021):短期波动不改长期趋势,关注新产品研发节奏(石康)

芯片短缺及疫情对二季度业绩产生阶段性扰动,手机业务高基数亦拖累上半年业绩增速。受全球芯片紧缺、部分原材料价格上涨及新型冠状病毒疫情等因素的影响,公司上半年生产经营受到一定的影响,部分客户新增订单不及预期,经营业绩较上年同期略有减少。同时,根据招股说明书披露,2020H1公司用于智能手机摄像头升降模组的微型传动系统销售收入为1.34亿元,单季度分拆来看,2020Q1约7600万元,2020Q2约5800万元。与之对比,公司2021H1公司手机销售收入显著下降,手机业务高基数一定程度上亦拖累公司上半年业绩增速。

产品销售结构调整或影响毛利率,研发费用等期间费用或增幅较大。公司产品下游市场主要包括移动通信、汽车电子、智能家居、医疗器械、消费电子等领域,智能家居业务特别是低毛利的扫地机器人市场增速较快,从传导到驱动一体的系统产品占比增加或许一定程度上拉低了公司毛利率。同时,公司为长远稳健发展做充足储备,增加研发储备人才,加快新项目开发速度,研发投入力度增加,预计研发费用同比增长较快。此外,从一季报来看,公司员工薪酬有所增长,加大引进了销售人才,预计管理活动费用等均有所增长。综上所述,预计2021H1公司期间费率较去年同期增长明显。

短期波动不改长期趋势,关注新产品研发节奏。芯片短缺等短期因素下半年有望显著改善。公司是行业领先的微型传动系统制造商,掌握了微型传动系统从模具设计制造—精密传动部件制造—组件装配的全流程一站式研发生产能力,同时公司业务进一步纵向延伸至电机驱动控制模块,为客户提供传动到驱动一体的系统化设计解决方案,产品价值量有望提升,同时将进一步增强客户粘性。微型传动系统作为工业基础件,下游市场广阔,部分高成长赛道兼具消费属性,例如消费电子方向的VR及电子烟等产品、医疗器械方向的胰岛素泵等,公司绑定核心大客户,具备较大发展潜力。

风险提示

下游市场增速不及预期;市场竞争加剧导致盈利能力下滑风险;新产品、新技术开发不及预期。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年07月05日发布的《兆威机电(003021):短期波动不改长期趋势,关注新产品研发节奏》等相关报告。

药明康德(603259):具备较强确定性的CXO龙头,Q4业绩延续较快增长(徐佳熹)

公司作为国内CRO领军企业,全产业链、客户资源、质量效率等优势明显。短期来看,公司2020年业绩优异,预计2021年将继续延续,收入增速将有望保持30%以上。展望未来,中国区实验室服务业务及CMO/CDMO业务收入预计均将保持稳定较快增长,同时公司积极发展潜力业务,一体化服务平台、临床CRO、细胞和基因治疗CDMO等业务均将成为新的增长点,为公司未来业绩增长提供弹性。

风险提示

新订单获取不及预期;汇率波动风险;投资收益波动风险。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月30日发布的《药明康德(603259):Q1经营表现靓丽,主力业务继续维持高速增长趋势》等相关报告。

北方华创(002371):下游需求强劲,公司仍将处于持续高速增长的快车道上(谢恒)

下游需求强劲,公司仍将处于持续高速增长的快车道上。我们认为公司未来还会处于持续高速成长的快车道上,主要有两个领域的驱动:一方面是泛半导体领域,主要包括集成电路前道、先进封装、面板等领域,公司的刻蚀机、PVD、CVD、扩散炉、清洗机等设备在下游客户端陆续取得突破,逐渐开始放量,另一方面在光伏领域,公司用于高效PERC领域的光伏订单量创历史新高,单晶炉、PECVD、扩散炉、退火炉均获得行业龙头的大量订单。

公司业绩将有望持续高速增长。公司半导体领域主要客户长江存储、中芯国际、华力微电子、合肥长鑫、长电科技、晶方科技等资本开支进一步加速,叠加公司产品渗透率逐渐提升,订单将持续成长。光伏领域主要客户隆基股份、通威股份等扩产提速也将带来公司的订单快速成长。

风险提示

下游客户扩产不及预期;国产替代进展不及预期;公司产品研发不及预期等。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月12日发布的《北方华创(002371):下游需求持续提升,公司业绩继续加速》等相关报告。

福耀玻璃(600660):天幕玻璃趋势加速(戴畅)

天幕玻璃趋势加速,国内饰条业务进展或将超预期。当前诸多新上市车型,包括小鹏p5、极氪01、野马Mustung纯电等诸多新车均采用天幕玻璃设计,天幕渗透率趋势正逐步加速。即将开幕的上海车展将有多款新车发布,将成为观察天幕渗透率的重要观察点。国内饰条业务目前正有序推进,福清本部产线逐渐企稳,长春工厂预计今年投产完成。后续伴随新订单开拓以及产能利用率逐步爬坡,未来收入体量与盈利能力或超市场预期。

三重拐点+光伏玻璃“期权”,继续看好福耀。当前来看天幕新趋势正在强化,同时镀银、LOWE、HUD等玻璃新趋势仍在加速渗透,公司汽玻业务发展有望加速。欧洲SAM饰条业务预计逐步企稳回升逐步实现扭亏为盈,国内饰条业务产能布局与项目进展或将超市场预期。后续收入规模放量带来的毛利率提升,经营杠杆效应将持续显现。同时叠加光伏玻璃“期权”,继续看好。

风险提示

天幕渗透率不及预期;乘用车产销不及预期;汇率产生波动;芯片问题加重等。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月16日发布的《福耀玻璃(600660):业绩符合市场预期,天幕玻璃趋势加速》等相关报告。

药明康德(603259):具备较强确定性的CXO龙头(徐佳熹)

公司作为国内CRO领军企业,全产业链、客户资源、质量效率等优势明显。短期来看,公司2020年业绩优异,预计2021年将继续延续,收入增速将有望保持30%以上。展望未来,中国区实验室服务业务及CMO/CDMO业务收入预计均将保持稳定较快增长,同时公司积极发展潜力业务,一体化服务平台、临床CRO、细胞和基因治疗CDMO等业务均将成为新的增长点,为公司未来业绩增长提供弹性。

风险提示

新订单获取不及预期;汇率波动风险;投资收益波动风险。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月30日发布的《药明康德(603259):Q1经营表现靓丽,主力业务继续维持高速增长趋势》等相关报告。

广联达(002410):云转型进入收获期,回购彰显发展信心(蒋佳霖)

数字造价转云持续推进,续费率保持高水平。公司造价业务云转型持续推进,2020全年实现收入27.91亿元,同比增长13.83%。其中云收入16.22亿元,同比增长76.05%,占数字造价业务收入比例达58.12%。还原云合同负债余额,数字造价营收为34.03亿,同比增长16.12%。到2020年底,公司造价业务共计25个地区进入云转型,其中2019年转型的10个地区产品综合转换率超过80%,续费率88%;2019年之前转型的11个地区产品综合转化率及续费率均超过85%。核心云转型指标保持了高水准。

施工业务稳步发展,“平台+组件”模式进一步夯实。公司数字施工业务2020全年实现收入9.43亿元,同比增长10.52%。公司施工业务亮点在于重点实现应收账款金额和比例的大幅降低,保障了经营性现金流的健康增长,从而保障业务发展。至2020年底,施工项目级产品累计服务项目数3.8万个,累计服务客户数3400家,2020年新增项目书1.5万个,新增客户数1700家。同时公司在2020年持续推进“平台+组件”模式,项目级核心产品应用率持续上升。

风险提示

产品云化不及预期的风险、施工业务进展不及预期的风险等。本章内容自先前已发布的研究报告整理概括,相关报告及风险提示全文请参阅2021年04月04日发布的《广联达(002410):云转型进入收获期,回购彰显发展信心》等相关报告。

8月成长组合与价值组合

结合行业推荐,我们整理了2021年8月的成长组合和价值组合如下。

公安备案号 51010802001128号

公安备案号 51010802001128号