-

北方稀土专题研究:全球稀土龙头,乘新能源东风

老范说评 / 2021-07-30 18:11 发布

一、全球最大轻稀土供应商

公司是全球最大的轻稀土产品供应商,作为六大稀土集团之一,稀土指标占比长期保持在 50%左右。依托包钢集团资源优势,公司在行业内率先发展成为集稀土冶炼分离、功能材料、应用产品、科研和贸易一体化的集团化上市公司, 产量逐年增加,并不断通过产品附加值提升实现增盈创效,通过贸易规模提升驱动收入增长。当前,行业景气上行,公司有望迎来量价齐升,实现业绩加速增长。

深耕稀土行业

公司控股股东是包头钢铁(集团)有限责任公司。依托集团资源优势,公司在行业内率先发展成为集稀土冶炼分离、功能材料、应用产品、科研和贸易一体化的集团化上市公司,生产规模大,产业链完整。

公司坚持“做精做细稀土原料,做强做优稀土材料,做大下游终端应用产品” 的发展思路,经过六十年的发展,已拥有直属、控股、参股企业 48 家,遍布我 国南北,可生产各类稀土产品共 11 个大类、50 余种、近千个规格。

产业链完整

公司主要生产经营稀土原料产品、稀土功能材料产品及部分稀土终端应用产品, 上中下游一体化发展,形成协同效应。稀土行业加工流程主要为选矿、冶炼分离、稀土产品及下游应用。

稀土配额持续增长

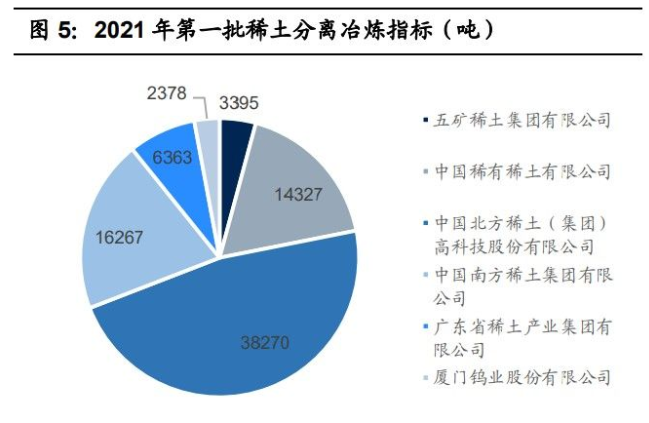

我国稀土行业为六大稀土集团主导的发展格局,国家严格实行稀土生产总量控制管理,任何单位和个人不得无指标和超指标生产。稀土开采、 冶炼分离总量控制指标每年由工信部、自然资源部统一下达到六大稀土集团, 再由各稀土集团分解下达,将指标集中配置给技术装备先进、安全环保水平高 的重点骨干企业。

随着稀土需求的增长,近年来轻稀土总量控制指标也在持续增长,公司作为行业龙头,配额也保持理想的增速。公司 2021 年第一批稀土矿开采指标、分离 冶炼指标分别为 44130 吨、38270 吨,较 2020 年第一批分别大幅上涨 8755 吨、7778 吨。2020 年,公司稀土原料产品产量达 10.22 万吨,同比增长 17.5%;销量达 10.31 万吨,同比增 长 12.1%。

行业景气,业绩大幅增长

公司现已形成稀土生产组织和营销贸易两大业务板块,生产方面通过产品附加值提升实现增盈创效,贸易方面通过规模提升驱动收入增长。2021 年一季度,随着 稀土价格的大幅上涨,公司盈利大幅上涨,实现营业收入 63.73 亿元,同比增 长 39.8%;实现归母净利润 7.75 亿元,同比增长 435.2%。

二、磁材需求爆发,稀土价值重新定义

六大稀土集团主导行业供给

中国稀土储量、稀土矿产量世界第一。我国稀土资源储量大、矿种全,中重稀土储量优势尤为突出。2020 年,稀土矿储量 4400 万吨,占全球储量的 36.7%。 近年来,国内稀土矿产量严格受控,随着开采指标增加略有增长,但在全球占比呈现下降趋势。

中国稀土行业从 2013 年开始形成六大稀土集团主导的发展格局。六大稀土集团整合的背景,是为了提高稀土行业的集中度,有利于政府监管,加强国内资源的合理配置,进一步进行产业和工艺的升级,同时避免无证采矿发生导致稀土资源浪费,是提高国际稀土话语权的重要布局。

国内稀土开采和冶炼分离总量控制指标由工信部、自然资源部下达,随需求增 长有所上升。2021 年第一批稀土开采总量控制指标为 8.4 万吨,轻稀土矿较 2020 年上半年增加 16085 吨,中重稀土矿增加 1915 吨。第一批冶炼分离总量控制指标为 8.1 万吨,较 2020 年上半年增加 1.75 万吨。

进口矿及废料是对稀土原材料的有效补充。我国稀土矿主要从美国、进口, 进口量逐年增长。2020 年,镨钕现货紧张,分离企业开工率提高,对稀土矿需求增长明显,美国矿进口量大幅提高。

镨钕产量提升。随着国内轻稀土开采指标以及进口矿量的增加,国内氧化镨钕、金属镨钕供应量有所上升。截至 2021 年 6 月,我国氧化镨钕产能 9.65 万吨,1-6 月累计产量 3.35 万吨,同比增长 29.3%。金属镨钕产能 12.4 万吨,1-6 月累计产量 3.25 万吨,同比 大幅增长 52.7%。

稀土永磁需求高景气

稀土应用广泛,磁材占比最高。稀土钕铁硼永磁材料作为第三代稀土永磁材料,是目前磁性能最好、综合性能最优的磁性材料,广泛应用于风力发电、新能源汽车与汽车零部件、节能变频空调等新兴领域,行业前景广阔。生产钕铁硼使用的稀土原材料以镨钕为主,2020 年我国烧结钕铁硼磁体 (毛坯)、粘结钕铁硼磁体、钐钴磁体产量分别为 17.85 万吨、0.74 万吨、0.22 万吨,同比分别上涨 5.0%、下降 6.7%、7.0%。

新能源汽车是未来永磁材料消费的核心增长点。新能源汽车每辆纯电动车消耗钕铁硼 5-10kg,每辆插电式混合动力汽车消耗 2-3kg,每辆混合动力汽车消耗 1-2kg。全球汽车电动化发展趋势非常明确,预计 2025 年电动车年销量将突破 1600 万辆,2030 年将达到 3500 万辆,综上预计在 2025 年电动汽车毛坯钕铁硼的消费量将达到 8 万吨,在 2030 年将达到 17.5 万吨,则对应未来 10 年氧化镨钕复合增速可达 28%。

风电领域永磁电机渗透率逐步提高。风力发电是国内目前新能源及节能环保行业对高性能钕铁硼磁钢需求量最大的领域。每千瓦装机容量对应的钕铁硼用量约为 0.67kg。2020球风电机组的新增装机容量为 93GW,同比约增长 54%。预计未来全球风电机 组新增装机容量整体有望保持 5%以上的增速,同时永磁电机渗透率也会逐年提 升,将持续带动风电领域对于高端钕铁硼永磁材料的消耗。

国家能效标准提升,支持变频空调发展。压缩机是空调的核心,其转速直接影响空调的使用效率,变频器就是用来控制和调整压缩机转速的控制系统,使之始终处于最佳的转速状态, 从而提高能效比。我国家用空调长期占据全球 80%以上份额。随着定频空调产品全面淘汰,高效能的变频空调成为市场主流,而高性能钕铁硼磁钢作为变频空调压缩机核心材料,未来需求将大幅增长。

由此,下游新能源领域有望驱动高性能钕铁硼需求高速增长,在国内稀土矿开采指标保持 15%-20%的增速假设下,全球氧化镨钕供需缺口或仍将进一步扩大。

稀土其他应用领域还包括抛光材料、催化材料、储氢材料等。抛光材料使用的稀土原材料以镧铈为主,产品应用于液晶基板、导电玻璃、光学玻璃、玻壳、 镜片、电脑光盘、芯片、光掩膜、装饰玻璃、饰品等领域的抛光。2020 年,受手机出货量下降等因素影响,我国抛光材料产量 3.1 万吨,同比下降 3.3%。 贮氢材料使用的稀土原材料也以镧铈为主,产品主要应用于镍氢电池。受到锂电池冲击,镍氢电池市场份额逐年萎缩。2020 年,我国贮氢材料产量 1.01 万吨,同比上涨 16.7%。

碳中和背景下稀土价值重估

镨钕价格节节攀升。在碳中和背景下,新能源车、风电、变频空调等领域稀土需求大幅增长,氧化镨钕供不应求。在需求增长下,镨钕库存大幅下降。供需紧张下,氧化镨钕、金属镨钕价格持续上涨,已大幅超过 2017 年稀土行业“打黑”时期的最高水平。截至 7 月 20 日,氧化镨钕、金属镨钕最高价分别达 60.5 万元/吨、74.9 万元/吨。 另一方面,虽然镨钕价格大幅走高,但稀土单位用量小, 对于下游成本影响相对可控。随着下游需求的持续走强,供需格局将继续处于偏紧张的状态,镨钕价格将保持高位盘整的态势,甚至有望进一步向上突破。

镧铈价格弱势运行。截至 7 月 20 日,氧化镧、氧化铈全国高价已分别降至 0.85 万元/吨、0.89 万元/吨。当前镧铈过剩问题依然存在,预计价格仍将弱势运行。

三、资源保障充沛,成本优势明显

白云鄂博矿稀土储量丰富

包钢集团拥有的白云鄂博矿是中国稀土储量最大、类型特殊的特大型稀土、铁、 铌、钍等多金属复杂共生矿,已探明的铁矿石储量为 14 亿吨;稀土折氧化物储 量 3500 万吨,居世界第一,储量超过全国 80%;萤石储量 1.3 亿吨,居世界第二;铌储量 660 万吨,居世界第二。

白云鄂博矿平均含稀土氧化物(REO)3%-5%,预测全区稀土资源远景储量超 过 13500 万吨。主要稀土矿物有氟碳铈矿和独居石,其比例为 3:1,都达到了稀土回收品位。铁-铌-稀土矿床以轻稀土为主,镧、铈、镨和钕四种元素占 98.00% 以上,其中镨钕氧化物占稀土精矿百分比在 18%-22%之间。

目前,包钢集团本部拥有白云鄂博主矿与东矿的采矿权,包钢股份拥有白云鄂博矿西矿采矿权和尾矿库资源,其中尾矿库稀土折氧化物储量约 1382 万吨, 稀土氧化物品位超过 7.0%。包钢股份排他性地向公司供应稀土精矿,供应稳定。

精矿价格具备优势

从产业链结构上看,北方稀土不进行采选工作,原料稀土精矿从包钢股份采购。 公司定期与包钢股份签订合同,根据稀土市场产品价格情况, 在综合考虑碳酸稀土市场价格,扣除碳酸稀土制造费用及行业平均利润,同时考虑加工收率及稀土精矿品质要求等因素基础上,约定稀土精矿价格和交易总 量。

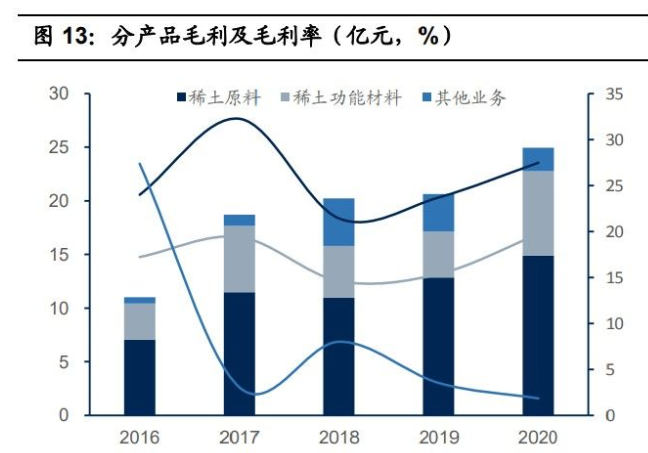

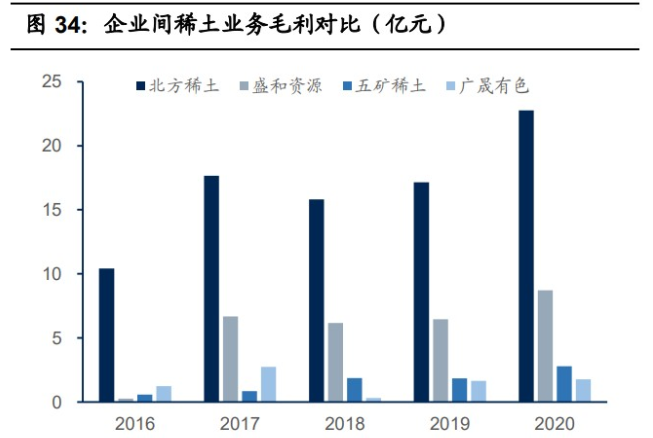

2021 年,随着稀土产品市场价格的持续走高,精矿价格也有所上涨。同时,调价周期间隔较长,供应合同约定每季度可根据稀土市场产品价格波动情况协商调整稀土精矿交易价格。公司规模大、毛利率高。 2020 年,公司稀土业务毛利率达到 24.19%。高毛利率一方面因产品结构差异, 另一方面因为公司精矿获得成本较低。

四、技术优势助推公司产业链延伸

科研实力强,享税收优惠

坚持创新驱动发展。公司长期坚持科技创新是改革发展的关键和原动力,注重人才培养及研发投入。2020 年,公司技术人员达 1047 人,同比增长 26.9%; 公司研发费用 1.08 亿元,同比增长 47.9%。公司已形成产学研一体化模式,技术研发为公司产业链延伸,产品附加值提高奠定基础。

建立多层级科研体系,研究成果丰厚。公司建立了层次分明、特长突出、契合公司发展需求的科研工作体系,在开发利用白云鄂博稀土资源的过程中积累了雄厚的稀土科研、技术、人才等软硬件资源。基于雄厚的技术实力,公司在稀土材料研发及下游应用方面持续取得突破。2020 年,公司申报发明专利 71 项、 授权专利 44 项;获省部级以上奖项 18 项,获稀土科学技术奖一等奖 1 项、二 等奖 4 项,科研人员在中国创新方法大赛中斩获金奖。

享受税收优惠以及专项补助。公司本部及子公司、孙公司地处西部地区,享有所得税优惠,同时有 8 家公司或孙公司被认定为高新技术企业,减按 15%的所得税税率计缴。此外,受益于在稀土领域的深入研究,公司能够持续获得政府、 母公司的专项补助。

附加值提升,平衡稀土元素利用

平衡稀土元素利用。随着镨钕需求量的提升,镨钕供应量提升带来伴生稀土产品过剩的问题。公司通过积极向下游延伸,有效推进镧铈元素应用,促进稀土元素平衡利用。

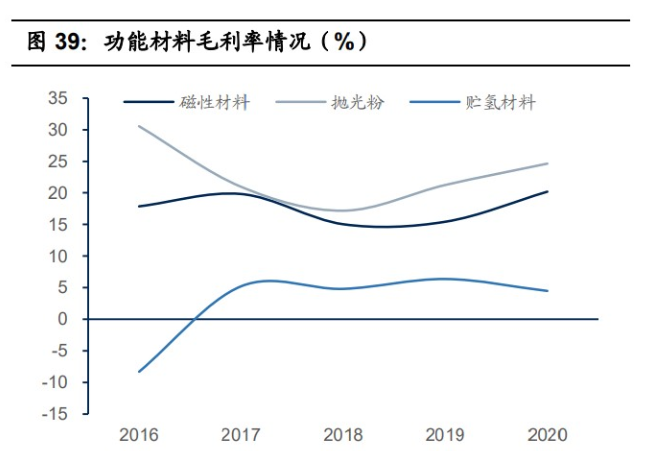

五大稀土功能材料做大做强。公司通过独资设立、合资组建、并购重组等方式发展稀土功能材料产业,现已形成磁性材料、抛光材料、 贮氢材料、发光材料和催化材料五大稀土功能材料产业板块。公司具备磁性材3 万吨/年,产能居全球第一;抛光材料产能 14000 吨/年、贮氢合金 3000 吨/年,占据国内市场份额半数以上;发光材料 1000 吨/年。

磁性材料是公司功能材料中最主要的收入来源。2020 年,实现销售量 2.87 万 吨,同比大幅增长 40.3%;营业收入达 33.12 亿元,同比大幅增长 50.0%。2021 年公司计划改造升级 1.5 万吨磁性材料生产 线,以推进产业链强链。

抛光材料是公司功能材料中毛利率最高的品种。稀土抛光粉的主要成分是氧化铈,可帮助公司降低镧铈产品库存。2020 年,实现销售量 2.30 万吨,同比增 长 39.9%;营业收入 4.38 亿元,同比增长 27.6%;毛利率 24.6%,较 2019 年 增长 3.6 个百分点。

终端应用产品多点布局。公司结合资源特点及产业布局,有选择地发展稀土终端应用产品,现已形成贮氢材料—镍氢动力电池,磁性材料—稀土永磁磁共振、稀土永磁电机,发光材料-LED 灯珠的稀土终端应用布局。目前,公司已建 成 100 台稀土永磁磁共振成像仪生产基地,混合汽车用圆形镍氢动力电池 100 万只/年能力,LED 封装 60 亿颗/年。

五、盈利预测

假设前提

随着稀土需求的增长,近年来轻稀土总量控制指标也在持续增长,公司作为行业龙头,依托白云鄂博矿资源,配额也保持着理想增速。公司 2021 年第一批稀土矿开采指标为 44130 吨,较 2020 年第一批大幅上涨 8755 吨。假设未来三年公司稀土矿开采指标每年保持 15%-20%的增速。基于白云鄂博矿配分情况,假设镨钕氧化物占稀土精矿百分比为 20%。

价格方面,假设镨钕价格保持上涨,镧铈价格弱势下行。镨钕方面,随着新能源汽车产销量的快速提升,钕铁硼需求暴增,带动镨钕需求高速增长。而行业供给集中,受到指标严格管控,供需格局或继续处于偏紧张的状态。因此, 镨钕价格或将保持高位盘整的态势,甚至有望进一步向上突破。2021 年 1-7 月,公司氧化镨钕、金属镨钕挂牌价格均值分别达 51.89 万元/吨、63.81 万元/吨。 镧铈方面,因为镨钕产量增加导致镧铈伴生产量增长,而需求无明显增量,导致供应过剩,价格走弱。2021 年 1-7 月,公司氧化镧、氧化铈挂牌价格均值均为 1.08 万元/吨。假设 2021 年公司氧化镨钕售价(含税价)为 60 万元/吨, 氧化镧、氧化铈售价(含税价)为 1.08 万元/吨,未来镨钕价格逐年上涨,镧铈价格小幅回落。

未来3年盈利预测

基于上述假设条件得到公司 2021-2023 年收入分别为 297.8/357.6/432.8 亿元 ,归属母公司净利润 42.0/56.3/78.1 亿 元 , 利润年增速分别为 404.7%/34.0%/38.6%。每股收益分别为 1.16/1.55/2.15 元。

六、风险提示

估值的风险

采取绝对估值和相对估值方法计算得出公司的合理估值在 52.8-57.2 元之 间,但该估值是建立在较多假设前提的基础上计算而来的,特别是对公司未来几年自由现金流的计算、加权资本成本(WACC)的计算、TV 增长率的假定和可比公司的估值参数的选定,都加入了很多个人的判断:

1、可能由于对公司显性期和半显性期收入和利润增长估计偏乐观,导致未来 10 年自由现金流计算值偏高,从而导致估值偏乐观的风险;

2、加权资本成本(WACC)对公司估值影响非常大,在计算 WACC设无风险利率为 3.0%、风险溢价 6.5%,可能仍然存在对该等参数估计或取值 偏低、导致 WACC 计算值较低,从而导致公司估值高估的风险;

3、假定未来 10 年后公司 TV 增长率为 3%,公司所处行业可能在未来 10 年后发生较大的不利变化,公司持续成长性实际很低或负增长,从而导致公司 估值高估的风险;

4、相对估值时选取与稀土行业相关企业盛和资源、厦门钨业和新能源金属行业龙头企业赣锋锂业、华友钴业做比较,给予 2021 年 48-52 倍市盈率,可能未充分考虑市场整体估值偏高的风险。

盈利预测的风险

1、公司开采指标有望持续增长,近年来随着需求增长,轻稀土总量控 制指标持续增长,公司作为行业龙头,资源优势突出,配额一直保持着理想增 速。但仍然可能存在公司获得开采指标增速低于预期甚至配额减少的可能,导 致公司业务成长不及预期的风险。

2、镨钕价格有望进一步向上突破,随着新能源汽车产销量的快速提升, 钕铁硼需求暴增,带动镨钕需求高速增长,而行业供给集中,受到指标严格管 控,供需格局或继续处于偏紧张的状态,因此,镨钕价格或将保持高位盘整的 态势,甚至有望进一步向上突破但仍然可能。但仍在存在需求增速不及预期, 镨钕价格回落,导致公司毛利率水平下滑的风险。

3、公司精矿获得价格有望长期低于市场价格,公司原料稀土精矿从包钢股份采购,生产稀土精矿所用原材料为白云鄂博矿选矿后形成的尾矿资源, 铁矿的采选过程摊薄了成本,交易价格综合考虑碳酸稀土市场价格,扣除碳酸 稀土制造费用及行业平均利润等,长期低于市场价格。但仍然存在公司从包钢 股份获得精矿价格大幅提升,导致公司毛利率水平下滑的风险。

其它风险

公司关联交易规模较大,对公司经营独立性形成一定影响。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号