-

兆易创新深度研究报告:MCU高歌猛进,利基存储龙头平台化布局

老范说评 / 2021-07-30 18:06 发布

1、兆易创新:国内存储芯片设计龙头,积极拓展其他品类

1.1、 兆易创新主营业务包括存储器、微控制器和传感器

兆易创新是集存储器、微控制器、传感器于一体的领先的半导体解决方案供应商。兆易创新是一家全球化的芯片设计公司,致力于各类存储器、控制器及周边产品 的设计研发,产品广泛应用于手机、平板电脑等手持移动终端、消费类电子产品、 物联网终端、个人电脑及周边,以及汽车电子及工业控制设备等领域。公司主要 业务为闪存芯片产品、微控制器产品(MCU)和传感器模块和动态随机存取存 储器(DRAM)的研发技术支持和销售,其中传感器业务由 2019 年公司收购上 海思立微电子科技有限公司运作。

存储芯片业务。公司是国内存储芯片设计龙头企业,73%的营收来自闪存芯片产品,主要分为 NOR Flash 和 NAND Flash 两类。公司 NOR Flash 产品涵盖了市 场绝大部分的容量类型,从 512Kb 至 2Gb,电压涵盖 1.8V、2.5V、3.3V 以及宽 电压产品。公司的 GD25 SPI NOR Flash 产品系列,全面满足车规级 AEC-Q100 认证,支持 2Mb 至 2Gb 多种容量,为汽车前装市场以及需要车规级产品的特定 应用提供高性能和高可靠性的闪存解决方案。目前公司 NOF Flash 产品工艺处 于行业内主流技术水平,工艺节点主要为 65 nm,同时着力推进 55 nm 先进工 艺节点系列产品。保持中低端市场持续竞争力,加大研发力度推进大容量、 高 性能、高可靠性产品,提高高端产品市场占有率。

在 NAND Flash 产品方面,公司 NAND Flash 产品属于 SLC NAND,产品容量从 1Gb 至 8Gb 覆盖主流容量类型,电压涵盖 1.8V 和 3.3V,提供传统并行接口和 新型 SPI 接口两个产品系列。2020 年 10 月公司正式推出全国产化 24nm 工艺 节点的 4Gb SPI NAND Flash 产品——GD5F4GM5 系列。

MCU 业务。公司是国内 32bit MCU 产品领导厂商,GD32 MCU 基于 ARM Cortex-M 系列和 RISC-V 内核,拥有 350 余个产品型号、24 个产品系列及 12 种不同封装类型。公司不断研发新产品, 拓展 MCU 产品在物联网、数字电源、 工业控制的广泛应用,满足工业应用级别的高精度、高可靠性需求。

传感器业务。公司于 2019 年通过收购上海思立微电子科技有限公司进入传感器 市场。公司提供嵌入式生物识别传感芯片,电容、超声、光学模式指纹识别芯片 以及自、互容触控屏控制芯片。

1.2、 十六年持续迭代产品,立足存储不断开拓新业务

产品多次迭代,业务不断开拓,“存储+MCU+传感器”三足鼎立。2005 年 4 月, 公司于北京成立,并于 2016 年 8 月在上交所上市。公司于 2008 年 5 月发布国 内首颗 180nm SPI NOR Flash,此后 NOR Flash 产品经历了多次迭代发展,从 90nm 到 65nm 再到 2020 年量产 55nm。NAND Flash 产品方面,公司于 2013 年 5 月发布第一颗 SPI NAND Flash,此后 2017 年 38nm 量产, 2020 年推出 全国产化 24nm 的 4Gb SPI NAND Flash。

公司于 2013 年推出基于 Arm Cortex-M3 内核的 MCU 产品。2017 年 10 月, 公司联合合肥长鑫,开展 19nm 制程的 12 英寸 DRAM 项目,首次涉足 DRAM 市场,并于 2021 年 6 月发布首款自有品牌 DRAM 产品。 2019 年收购思立微, 进军指纹识别传感领域。至此,公司形成“存储+MCU+传感器”三足鼎立的业 务布局。

1.3、 营收利润持续增长,研发投入加码行业竞争力

营收净利润持续增长,2019 年起增速回暖。公司 2016 年至 2020 年营业收入与 归母净利润逐年保持增长。2018 年受中美贸易摩擦、宏观经济增速放缓、产能 释放产品价格下跌等因素影响,该年营收及归母净利润的增速有所下降。凭借多 年扎实的技术研发积累,深耕市场细分领域,2019 年两者增速均开始回暖。到 2020 年已实现 44.97 亿元的收入,同比增长 40.40%;归母净利润达 8.81 亿元, 同比增长 45.14%。

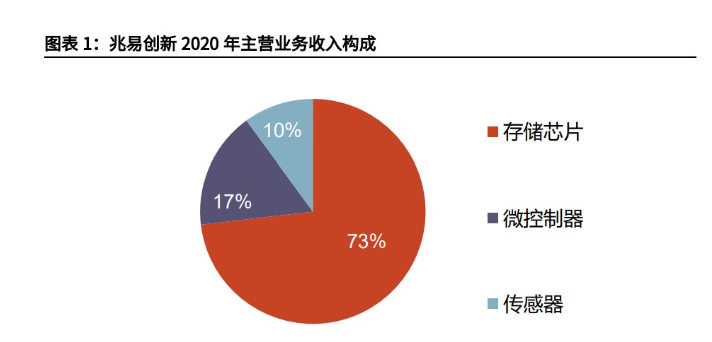

从业务板块来看,2020 年存储芯片收入占比为 73%,是公司的主要业务;微控 制器业务规模不断增长,2016-2020 年年均复合增长率达 39.92%;2020 年新 并入的传感器业务贡献 10%的营收。

费率结构不断优化,毛利率和净利率稳中有升。公司整体毛利率在 2016 年有大 幅增长,系开发新产品及应用领域,优化产品结构,2017 年之后毛利率稳定在 38%左右。分业务板块来看,2020 年存储芯片毛利率为 35%,微控制器毛利率 为 47.61%,传感器毛利率为 37%。公司不断优化费率结构,销售、管理、财务 费用率保持在较低水平,2017-2020 年净利率稳定在 19%左右,且有小幅提升。

创新驱动发展,研发投入、专利数量、研发人员占比逐年升高。公司非常重视研 发投入,研发费用率从 2016 年的 6.87%增至 2020 年的 11.07%,研发费用年 复合增长率达 37%。截至 2020 年,公司累计申请专利 1262 件,已获得授权专 利 700 项,研发人员数量也在逐年增长,占比为 70.42%。创新研发是公司发展 的动力源泉,持续增长的研发投入能够不断推进新产品的研究进展,巩固公司的 技术领先地位,保持较高的毛利率,形成良性可持续发展,对公司盈利具有正面 效应。

1.4、 大基金一期回报率前三,增资睿力助力 DRAM

朱一明为公司实控人,大基金参股。公司实际控制人为朱一明,持有 8.50%的 股份,香港赢富得为其一致行动人,持有 4.86%的股份,实际持有公司 13.36% 的股份。此外,国家大基金持有公司 6.00%的股份,香港结算公司持有 4.84% 的股份。参股控股公司方面,兆易创新旗下有 6 家全资子公司。

大基金一期回报率排名前三。公司自 2017 年引入大基金入股,在大基金的支持 及引导作用下,公司进一步提升研发能力和技术水平,不断推动产品产业化应用, 形成良性自我发展能力,成为国际领先的存储芯片和 MCU 设计公司。另一方面 也带动了国家存储产业的整体发展,为大基金出资人创造良好回报,在大基金一 期投资中,兆易创新的回报率排名第三。

增资睿力集成,强强联合助力 DRAM。公司拟出资 3 亿元与长鑫集成、石溪集电、 大基金二期等多名投资人增资睿力集成,增资完成后,公司持有睿力集成约 0.85%股权。大基金二期出资金额为 47.60 亿元,增资后占睿力集成股权比率为 14.08%。睿力集成旗下全资子公司——合肥长鑫,为目前在中国有自行设计及 生产能力的 DRAM 内存公司之一。

此前,公司与合肥产投、长鑫集成于 2019 年 4 月 26 日共同签署《可转股债权 投资协议》,约定公司以可转股债权方式向长鑫集成提供本金金额为 3 亿元的可 转股借款。睿力集成为存储器项目的项目公司,公司以现金方式向其投资 3 亿元, 是对《可转股债权投资协议》及其补充协议的履行,符合公司的战略发展需要, 有利于公司未来发展空间的进一步提升。未来内存项目顺利实施后,将有助丰富 兆易创新产品线、获得充足产能供应,也为公司持续发展提供支持和保障,提升 公司的核心竞争力和行业影响力。

未来两年 NOR Flash 新增产能有限,供不应求局面持续加强。五大 NOR Flash 厂商的产能情况,旺宏主要生产 NOR 产品的 8 英寸晶圆厂(也用于晶圆代工)月产能 4.5 万片,12 寸晶圆厂的 NOR Flash 月产能约为 1 万片。华邦电 DRAM 和 NOR 的总产能为 5.7 万片/月,其中约 3.2 万片用于生产 NOR Flash。美光、 Cypress 分别于 2016 年和 2017 年减产,并逐步退出中低端市场,预计产能保 持不变。

新增产能方面,华邦电短期没有新增产能计划,只能根据客户需求做有限的调整。 新产能要在 2022 年高雄 DRAM 厂建成并平稳运营后,才有扩充的空间。旺宏 8 寸厂产能满载,12 寸厂还有升级扩产的空间,但几台设备交期长达 1 年,今年 无法扩产。总体看来,IDM 厂商的新增产能需要两年才能建成。

兆易创新等 Fabless 厂商主要依靠中芯、华虹、武汉新芯等晶圆代工厂提供产能。 晶圆代工厂由于市场需求增长,产能持续满载,而原材料价格上涨、自然灾害、 及国际局势动荡等多种因素进一步加剧了这一局面。具体到 NOR Flash 的 50/60nm 产线,国内主要代工厂的产能也呈供不应求的局面,因此在 2018-2019 年年中长达一年半时间持续供给过剩的 NOR Flash 市场,在 2019 年第四季达供 需平衡,2020 年第一季已转为供不应求且第二季持续吃紧。

2.3.2、兆易创新:发力高端市场产能有保障,市场份额有望进一步提升

NOR Flash 市场份额不断提升。公司 NOR Flash 业务收入一直保持增长,出货 量在 2019 年底已经超过 100 亿颗,市占率也在不断提升。值得一提的是, 2019Q2,公司市场份额首度超越美光成为全球第四大 NOR Flash 供应商, 2019Q3 又接着超越 Cypress 成为全球第三。

保持中低端市场竞争力,逐步向高端市场渗透。目前兆易创新的 NOR Flash 产 品主要面向中低端的消费电子领域,在保持中低端市场持续竞争力的同时,公司 也在工艺、容量、可靠性方面发力,提高高端产品市场占有率。工艺结点方面, 公司 NOF Flash 产品主要为 65 nm,已达到行业主流;55 nm 正在市场推广 中,2020 年 Q4 占比达两位数,2021 年逐步切换产能,预计占比逐季上升。 容量方面,公司推出国内首款面向工业、车载、AI 及 5G 等相关应用领域的大容量 (2Gb)、高性能的的GD25/GD55 B/T/X 系列产品,该产品代表了SPI NOR Flash 行业的最高水准。此外,公司的 GD25 SPI NOR Flash 产品系列,全面满足车规 级 AEC-Q100 认证,支持 2Mb 至 2Gb 多种容量,为汽车前装市场以及需要车规 级产品的特定应用提供高性能和高可靠性的闪存解决方案。

新增华虹产能,供货有保障。由于晶圆厂产能紧缺,兆易创新除了在中芯国际和 华力微的产能之外,还在华虹半导体新增了 NOR Flash 产能。兆易创新在国内 晶圆厂的支持下,在 TWS 等多个下游市场增长的拉动下,且不断向车载等高端 领域拓展,公司市场份额有望进一步提升。

10 年练就国内 MCU 领跑者,打造多样化产品矩阵。兆易创新是中国高性能通用 微控制领域的领跑者,按照 2020 年 MCU 营收口径统计,公司排名第四,MCU 产品销售收入达 7.55 亿元。公司 2011 年开始布局 MCU,并自 2013 年起推出 国内首颗基于 Arm Cortex-M3、Cortex-M4、Cortex-M23 内核及全球首颗基于RISC-V 内核的通用 MCU 产品系列。历经 10 年的发展,公司 GD 32 已经成为中 国最大的 Arm MCU 家族,提供 28 个系列 360 余款产品。GD32 产品家族以 Cortex-M3 和 Cortex-M4 主流型内核为基础,由 GD32F1、GD32F3 和 GD32F4 系列产品构建,并不断向高性能和低成本两个方向延伸。

兆易 vs 海外巨头 vs 中颖电子:营收、出货量、客户数体量较小。相比于海外 厂商,兆易创新和中颖电子 MCU 营收体量较小,2020 年分别为 7.55 亿元和 9.50 亿元,不到海外巨头营收的 5%。兆易创新 MCU 目前累计出货量超 6 亿颗,意 法半导体代表性的 STM32 MCU 累计出货量超 60 亿颗,仅为意法半导体的 10%。 客户数量方面,意法半导体等厂商的客户数超过 10 万家,而兆易创新客户数仅 2 万多家,且主要为国内客户。

产品种类、内核及性能存在差距。产品方面,兆易创新的 MCU 为目前最主流的 32 位,产品型号近 370 个,比中颖电子丰富,但与意法半导体、微芯科技相比 仍较少。兆易创新的 MCU 产品主要基于 ARM Cortex-M3、M4 内核,与海外巨 头存在一个世代的差距,有待深入细化高性能低成本路线,推出基于性能更好的 M7 内核以及成本更低的 M0 内核的产品。此外,主频和 RAM 方面也有一定差距。

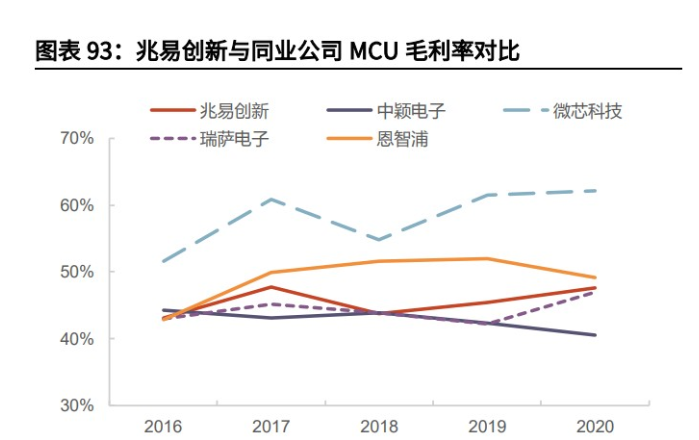

毛利率、ASP 存在提升空间。海外 MCU 厂商的毛利率为 45~60%;国内厂商中 颖电子 2020 年的毛利率为 40.55%。兆易创新的毛利率维持在 45%左右,且 2018-2020 年逐年上升,2021 年受益于涨价有望进一步提升至 48%~50%。

平均销售价格(ASP)方面,意法半导体 MCU 产品单价较高,2020 年 ASP 约 为 7 元;国内厂商中颖电子 2020 年 ASP 约为 1.6 元;兆易创新 MCU 产品的 ASP 维持在 4 元左右,与 IC Insights 统计的 MCU 行业整体的平均单价基本一致。兆 易创新在毛利率及 ASP 与海外巨头的差距主要来自于产品结构和营收体量。兆 易创新主要面向消费电子领域,工控、汽车等高毛利产品占比较低;同时,海外 巨头体量较大,规模化效应也有助于降低成本。兆易创新 MCU 产品 ASP 高于中 颖电子,系中颖电子的产品主要为 8 位 MCU 且以家电类客户为主,相比于兆易 创新的 32 位 MCU 价格较低。受益于兆易创新持续产品结构,不断推出面向工 控、汽车领域的产品,同时叠加 MCU 涨价行情,有助于产品的毛利和 ASP 稳步 提升。

丰富生态系统,提升开发体验。兆易创新推出丰富的开发生态为用户提高更好的 使用体验。其中,不仅联合全球合作厂商,推出了多种集成开发环境 IDE、开发 套件 EVB、图形化界面 GUI、安全组件、嵌入式 AI、操作系统和云连接方案并 在技术网站上提供了各种系列的视频教程和短片可任意点播在线学习,以及随时下载产品手册和软硬件资料。此外,公司还推出了多周期全覆盖的 MCU 开发人 才培养计划,从青少年科普到高职专科技能培训、高校大学计划和研究生教育, 通过产学研深度融合,提供包含软硬件、开发工具、教学资料、师资培训、电子 竞赛多个维度的平台化教育体系,为新一代工程师提供学习与成长的沃土。公司 将持续沿着生态系统架构的六个方向延伸拓展,以开放共享的理念与开发者共生 并联合全球合作伙伴,为 MCU 开发提供更加系统化、智能化的一站式服务。

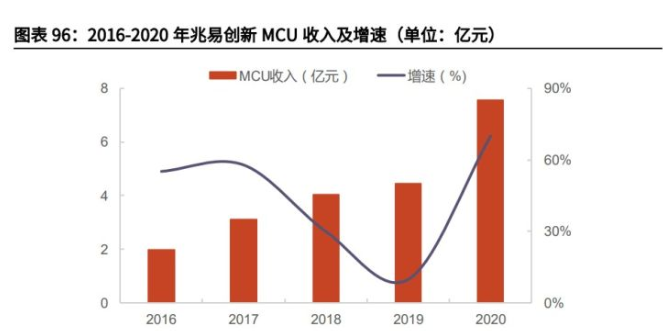

MCU 业绩增长迅速,加大中高端市场攻势。2016-2020 年,兆易创新 MCU 业 务收入逐年上升,其中受益于 MCU 缺货涨价行情,2020 年公司 MCU 收入达 7.55 亿元,同比增长 70%;2021 年 Q1 同比增长 247%。此外,兆易创新加大 中高端市场攻势,在车规 MCU 上发力,其最新车规级 MCU 产品预计下半年流 片,并于今年年底进入量产阶段。

新增 30%产能,量价齐升打开业绩广阔成长空间。产能紧缺的情况下,由于兆 易创新是第一家用 SIP 方式来做 MCU 产品(即用纯逻辑的 MCU DIE 叠封 NOR Flash DIE),使代工厂能够更高效的进行产能转移和切换,同时自有 NOR Flash 产品,能保证供应,2021 年公司产能增量预估在 30%以上,同时公司新增产能 也会向 MCU 倾斜。另一方面,由于 MCU 市场缺货行情,公司于 2021 年已经两次调涨 MCU 价格。受益于 MCU 缺货潮叠加国产替代加速,公司产品量价齐升, 将带动未来业绩利润大福增长,MCU 业务有望成为公司接下来几年的重点增长 领域。

5.3、 兆易创新收购思立微,进军屏下光学指纹识别市场

5.3.1、事件回顾:兆易创新收购思立微

2019 年 6 月 17 日,兆易创新 GigaDevice 正式宣布,以股份对价 144500 万元, 现金对价 25500 万元,总计 17 亿元收购上海思立微电子科技有限公司(简称“思 立微”)的 100%股权。思立微方的业绩承诺为,在 2018 年至 2020 年三年合 计经审计的扣除非经常性损益后归属于母公司的净利润不低于 3.2 亿元。

在股权收购方面,兆易创新收购联意香港、青岛海丝、上海正芯泰、合肥晨流、 上海思芯拓、青岛民芯、杭州藤创、北京集成、上海普若芯、赵立新和梁晓斌合 计持有的上海思立微 100%股权,总计股份对价 144500 万元。

本次交易前,兆易创新的总股本为 28,464.45 万元,朱一明为公司控股股东和实 际控制人。本次交易上市公司拟向上海思立微全体股东发行 2,258.87 万股股 份,本次发行完成后,上市公司总股本将增加至 30,723.32 万元,上海思立微 100%的股权变更登记至兆易创新名下。目前标的资产的过户手续已办理完成, 上海思立微变更成为兆易创新的控股子公司。

5.3.2、思立微概况:指纹识别领域领先厂商

上海思立微电子科技有限公司,成立于 2011 年,主要从事指纹识别芯片和触控 芯片研发,短时间内快速晋升为全球排名前三的指纹芯片供应商。

目前思立微主营产品为指纹识别芯片。2016 年指纹识别芯片的顺利研发使其替 代原主营的触控芯片成为思立微主要收入来源。自 2016 年后,思立微持续深耕 屏下指纹识别和电容指纹识别领域并深入屏下指纹识别,目前已顺利研发光学指 纹识别及超声指纹识别项目。

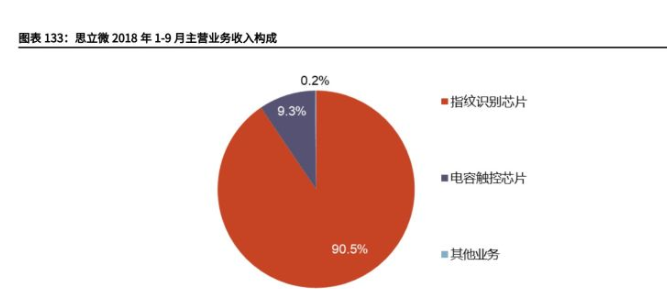

思立微电容触控芯片销售收入和指纹识别芯片销售收入合计占比在 2016 年到 2018 年 9 月分别为 99.43%、99.51%、99.82%,收入分布较为集中。细分来看, 指纹识别芯片销售收入从 2016 年占比 19.58%到 2018 年 9 月的 90.53%也体现 出主营产品迅速更新迭代的过程,同时也成为思立微在 2016 年后扭亏转盈的重 要因素之一。

5.3.3、兆易创新与思立微协同效应明显

完成收购交易后,兆易创新和思立微以多元模式结合,拓宽业务渠道,形成以点 带面的联动提升局面。目前,兆易创新现有产品主要为 Flash 和 MCU。以现 有核心技术为出发点,以思立微的传感技术为拓展点,以嵌入式生物识别传感芯 片,电容、超声、光学模式指纹识别芯片为落脚点,从多种方式拓宽战略布局, 从而达成产业资源方面高效整合,产品线方面多元拓展,客户供应链方面交互覆 盖,公司核心竞争力方面快速提升。

在技术层面,兆易创新通过对思立微的收购,在 2018 年单芯片架构设计的屏下 指纹芯片实现大规模量产。2019 年推出独创的优化光学低通去噪技术,摄像元 素进一步扩大到 8um,且优化了整个摄像元素电路设计,将灵敏度提升了 40%。 同时,相继推出超小尺寸的 CSM 封装镜头式光学指纹产品、超薄结构光学指纹 产品、LCD 屏下指纹产品、TFT 大面积屏下指纹等创新产品,在 MEMS 超声 方向上的研究进展顺利。在客户端层面,兆易科技主要涉及下游应用端,而思立 微的传感技术则弥补了兆易创新在手机领域上的缺口端。同时,也形成思立微产 品在智能手机、工业、汽车电子、物联网等高端应用领域渗透的协同效应。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号