-

动力总成测试专家!新能源业务较2018年增超8倍!来自上海

老范说评 / 2021-07-29 17:18 发布

1、 主要产品及服务:核心产品为变速箱测试、新能源汽车动力总成测试、发动机智能测试设备!

公司专注于汽车动力总成智能测试技术开发,主要从事汽车动力总成智能测试设备的研发、设计、制造、销售及提供相关测试服务,公司目前已形成了发动机智能测试设备、变速箱测试设备、涡轮增压器测试设备、水油泵装配及检测设备、新能源汽车动力总成测试设备五大设备体系。

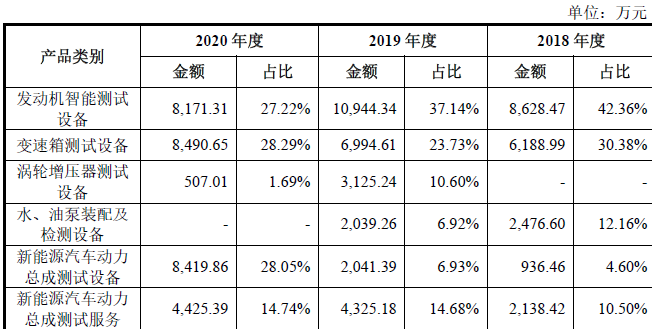

公司主要产品为三种,分别是变速箱测试设备、新能源汽车动力总成测试设备、发动机智能测试设备,2020年分别占到28.29%、28.05%、27.22%!自2018年以来发动机智能测试设备占比持续下降,但新能源汽车动力总成测试设备增长较快较2018年增长超8倍!

2、 市场及行业情况:行业较快增长!

基于《2011-2022年中国智能装备制造业市场前景调查及投资机会研究报告》,结合华夏幸福产业研究院整理,预计2020年我国智能制造装备产业市场规模将突破3万亿元!

3、 同行业对标及估值:市占率超6%!一签盈利1万元!

根据测算中国汽车动力总成智能测试设备每年市场规模约为40.37亿元,结合公司2020年智能测试设备业务收入2.56亿元来计算,公司的市占率约为6.34%!

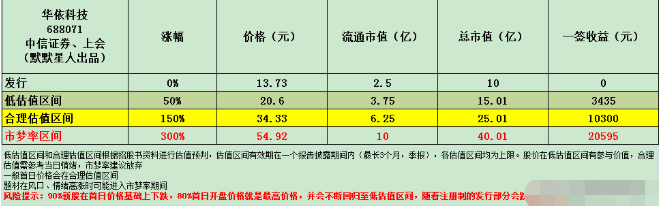

我们选取与公司业务类似的上市公司中国汽研进行对标,中国汽研市值170亿元(流通市值166亿元),2020年营收34.2亿元,净利润5.58亿元;公司营收是其8.8%,净利润是其7.5%!从对标来看公司合理市值在15亿元左右,但考虑到公司上市流通盘较小,仅有2.5亿元,按照合理流通市值来看的话,合理市值在25亿元,公司在科创板上市,一签500股,一签盈利1万元!

4、 重点关注:前五客户占比48%,客户较为分散,最大客户为一汽!毛利率较高且持续提升!员工持股!

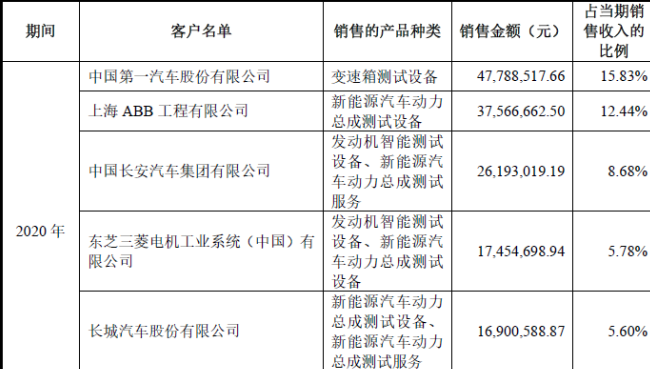

1)、主要客户情况:公司主要客户包括上汽通用、广汽本田、长安福特、潍柴集团、广西玉柴、蔚来汽车、西门子、卡特彼勒、格特拉克、皮尔博格、舍弗勒、采埃孚等国内外知名品牌车企及汽车零部件供应商。公司前五大客户2020年收入占营收比例48.33%,客户较为分散,最大客户为一汽!

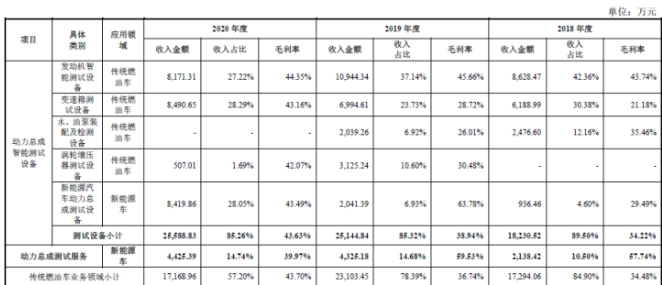

2)、毛利率较高且持续提升:公司2020年综合毛利率为43.09%,自2018年以来持续提升!其中公司核心的测试设备毛利率均在40%以上,最高的为发动机智能测试设备毛利率为44.35%!增长最快的新能源车动力总成测试设备毛利率为43.49%!

5、 募集资金用途:募集资金主要投向智能测试设备扩能升级、测试中心及研发中心建设,并同时补充流动资金!

6、 近期业绩及预测:21年一季度营收同比增长53.58%、扣非净利同比减亏524万元但仍亏损!21年上半年预计营收至高同比增长30.76%、扣非净利同比扭亏近2,000万元!

7、 小结:值得关注!

华依科技,公司来自上海,是一家为汽车产业链提供测试设备以及测试服务的公司,在传统的燃油车领域主要集中在变速箱及动力系统,而新能源汽车方面主要在动力总成,公司燃油车业务随整体环境增长下降,但新能源汽车部分较2018年营收增长超8倍!体现出公司在新能源汽车领域有着良好的技术优势,同时也得到了市场的认可!公司整体及主要业务的毛利率都在40%多,各个产品盈利能力相当,这样的话,未来就主要看新能源汽车相关业务的增长是否还能保持一个较快的增速,同时燃油车市场是否可以实现平稳的过度。

公司今日上市,从发行市值来看盘子很小仅有2.5亿元,这也导致公司上市后有较大的回落可能,但鉴于公司目前快速增长的新能源汽车动力总成的业务,综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对华依科技怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号