-

反渗透膜国内公司市占率第二!上半年扣非净利增8成!来自上海

老范说评 / 2021-07-27 17:26 发布

1、 主要产品及服务:核心产品为反渗透膜及纳滤膜片和复合材料压力罐!

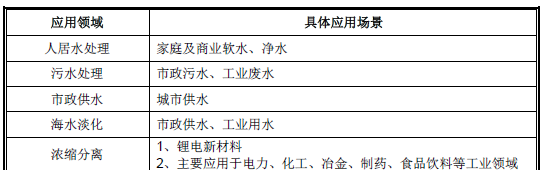

公司主要生产高性能卷式分离膜及相关专业配套装备,目前主要产品包括反渗透膜及纳滤膜系列产品、复合材料压力罐、膜元件压力容器等,是国内极少数同时开展三大类产品研发及规模化生产的企业。公司产品广泛用于人居水处理、市政供水、市政污水处理、海水淡化及电力、冶金、化工、食品饮料等行业中水回用等领域。

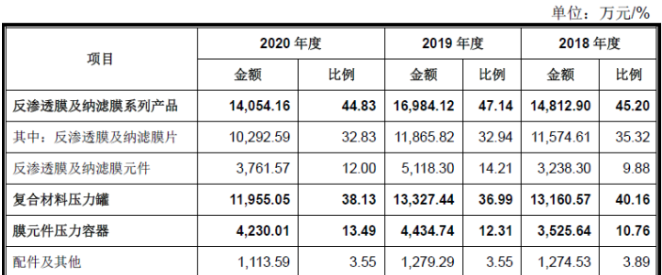

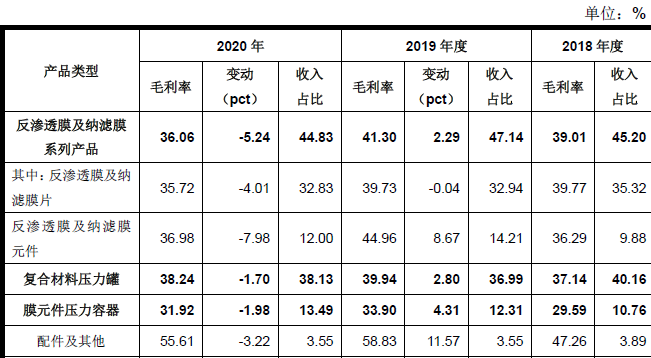

公司主要产品为反渗透膜及纳滤膜系列产品,2020年占比44.83%,但较2019年同比有所下降,其中更为核心的是反渗透膜及纳滤膜片占比32.83%;除此之外,公司复合材料压力罐占营收比重达到38.13%,也是公司重要营收部分!

2、 市场及行业情况:行业较快发展!

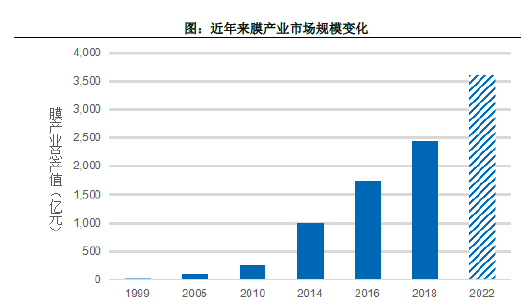

根据中国膜工业协会编制的《2019-2020中国膜产业发展报告》,近15年来中国膜产业高速增长,2019年我国膜市场总产值达到2,773 亿元!预计至2022年我国膜产业总产值将超过3,600亿元!

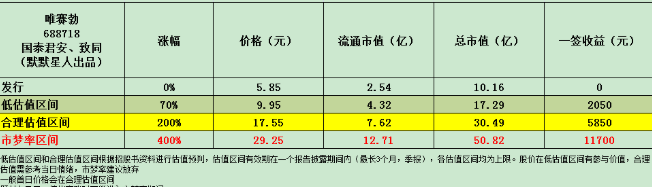

3、 同行业对标及估值:主要产品国内排名第二!一签盈利0.75万元!

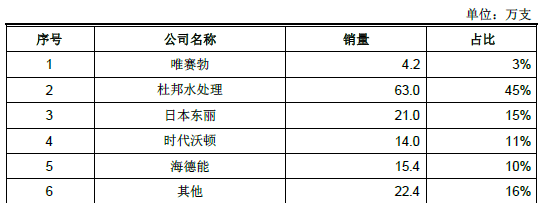

根据中国膜工业协会发布的《2019-2020中国膜产业发展报告》及出具的相关说明,2019年公司8英寸反渗透膜元件直接销售数量和将膜片按比例折算后的销售数量合计为约4.2万支,占国内市场总体销量比例约为3%,在国内企业中排名第二!(第一为时代沃顿)

公司的另一主要产品膜元件压力容器2019年销售3.37万只,占全国销量的20.61%!仅次于乐普实业排名第二!

我们选取与公司业务类似的上市公司三达膜和开能健康进行对标,三达膜市值84亿元(流通市值45亿元),2020年营收8.76亿元,净利润2.22亿元,开能健康市值39亿元(流通市值27.5亿元),2020年营收11.8亿元,净利润0.26亿元;公司营收分别是其36%、27%,净利润分别是21%、180%!从对标来看公司合理市值在30亿元左右,公司在科创板上市,一签500股,一签盈利0.6万元!

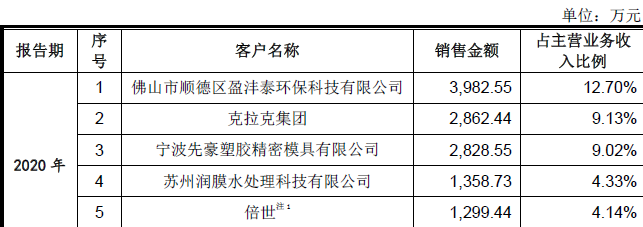

4、 重点关注:前五客户占比39%,客户较为分散,最大客户顺德盈沣泰!毛利率较高且稳定!境外销售占比高!员工跟投!

1)、主要客户情况:公司前五大客户2020年收入占营收比例39.33%,客户较为分散,最大客户佛山顺德盈沣泰环保科技有限公司!

2)、毛利率较高且稳定:公司2020年综合毛利率为37%,自2018年以来基本稳定!其中占比最高的反渗透膜及纳滤膜片毛利率为35.73,较2018-2019年有所下降!对比来说复合材料压力罐毛利率较高为38.24%!

3)、境外销售占比高:公司2020年境外收入占整体营收44%,自2018年48%有所降低,主要受2020年海外疫情影响!

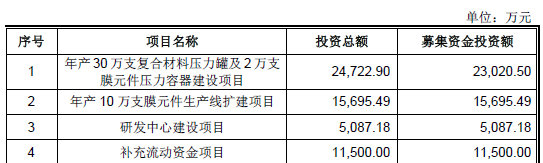

5、 募集资金用途:募集资金主要投向新增30万支复合材料压力罐及2万支膜元件压力容器建设,年产10万支膜元件生产线扩建,同时补充流动资金!

6、 近期业绩及预测:21年一季度营收同比增长521%、扣非净利同比增长772%!21年上半年预计营收至高同比增长30.6%、扣非净利同比增长83%!

7、 小结:值得关注!

唯赛勃,公司来自上海,是一家以反渗透膜及纳滤膜片为主,同时兼营复合材料压力罐的公司,公司目前在两个行业均排名第二,其中渗透膜国内第一为杜邦水处理公司占据了绝大多数的市场份额,公司目前市场份额很低,但在国内公司中排名靠前,此次上市后将大幅扩产将有效缓解公司产能紧张的局面,在复合材料压力罐方面,尽管公司也是排名第二,但市占率高达20%,未来增长空间有限,随着人们生活水平的提升,对于生活用水的水质要求越来越高,无论是工业还是民用,渗透过滤膜的用武之地将越来越广泛,谨慎看好公司发展前景。

公司明日上市,从发行市值来看流通盘不高,且也与今天上市的水务系统集成公司一道属于水务领域,目前国内多地暴雨如注,安全用水也不断被新闻提及,对公司有一定正面影响,综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对唯赛勃怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号