-

艾为电子:多款中低端产品输血华为,代工依赖台积电可有B计划?

老范说评 / 2021-07-21 17:17 发布

最近射频前端芯片很热闹,飞骧科技完成上市辅导备案,国博电子完成上市辅导,好达电子和唯捷创芯科创板IPO已被受理,而艾为电子上市节奏要更快一点,科创板注册已经生效,下一步就是招股上市了。

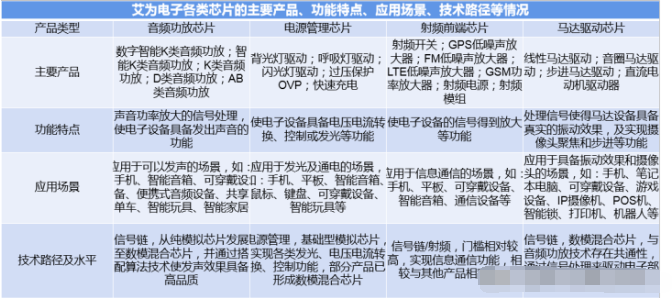

艾为电子是一家专注于高品质数模混合信号、模拟和射频的IC设计企业,主要产品包括音频功放芯片、电源管理芯片、射频前端芯片和马达驱动芯片等,产品幸好达到470多款。2020年公司营收达到14.38亿元,对外销售各类芯片32亿颗,其客户遍布智能手机、ODM和平板、耳机等新智能硬件领域,公司已经颇具规模并具有较强的竞争力。

中低端市场实现国产替代,未来量价齐升业绩可期

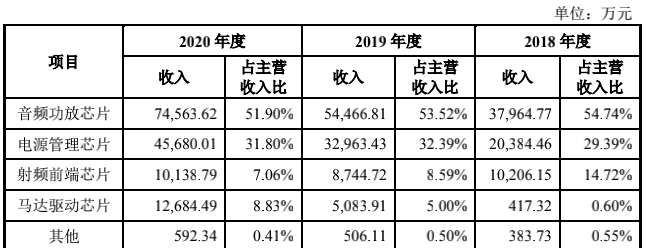

与众多业务或产品单一的设计公司相比,艾为电子的业务相对均衡。虽然目前其营收主要来自音频功放芯片,但电源管理芯片、射频前端芯片和马达驱动芯片的营收均过亿且保持较好的成长性,产品之间互相协同,避免了对单一产品的依赖。2018-2020年公司营收从6.94亿元增长至14.37亿元,实现翻倍,其中音频功放芯片营收从3.80亿元增长至7.46亿元,营收占比超过50%:

资料来源:营收结构(按产品),公司招股书,阿尔法经济研究

音频功放芯片主要用于手机等多媒体播放设备的音频信号放大,其功能为放大来自音源或前级放大器输出的弱信号,并驱动播放设备发出声音,是多媒体播放设备的核心部件,其性能决定了播放设备的音质与工作效率。

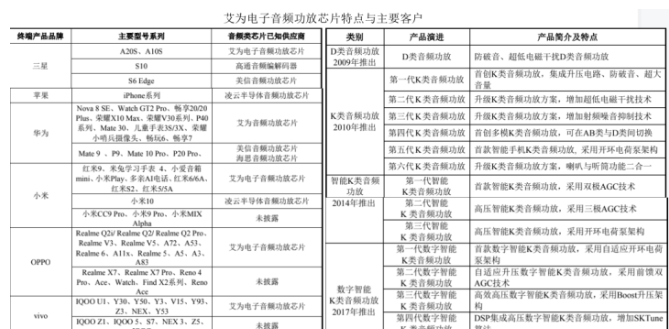

2009年艾为电子推出D类音频功放芯片,2010年推出第一代K类音频功放芯片。经过十几年的发展,公司音频功放芯片发展成包括数字智能K类、智能K类、K类、D类和AB类、下游用于智能手机、智能音箱和可穿戴设备等新智能硬件领域的产品体系,K类、智能K类和数字智能K类芯片已经经过多代迭代,并形成了向客户提供硬件芯片和软件算法于一体的音频解决方案的能力。目前公司音频功放芯片已被三星A20S/A10S、华为荣耀、华为Nova和红米9等中低端手机采用,但在三星、华为等高端手机和苹果手机中还难得一见。可以说在中低端市场公司的音频功放芯片可以替代国外同类产品:

资料来源:音频功放芯片客户信息,公司招股书,阿尔法经济研究

音频功放芯片的主要厂商有苹果供应商凌云半导体、美信和德州仪器等,据SAR Insights%Consulting统计,2019年全球音频功放芯片出货量超过30亿颗,公司当年对外销售7.5亿颗,市占率约为25%,成为该领域无法忽视的中国力量。

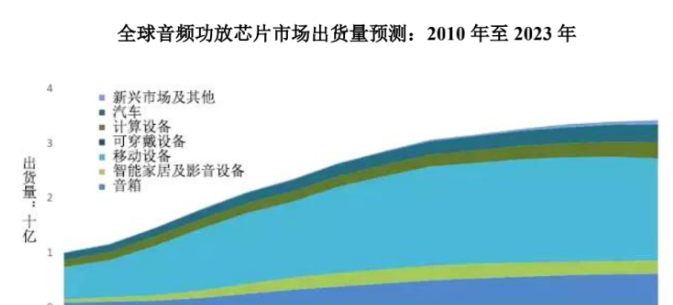

音频功放芯片的下游是手机、音响、车载和可穿戴设备等领域,SAR数据看出,未来驱动音频功放芯片增长的动力主要来自移动设备,其次是音响、汽车和智能家居及影音设备等,预计到2023年市场规模超过30亿美元:

资料来源:音频功放芯片出货量预测,公司招股书,阿尔法经济研究

2018-2020年艾为电子音频功放芯片营收从3.80亿元增长至7.46亿元,年复合增长率40.14%;销量从6.29亿颗增长至8.81亿颗,年复合增长率18.29%;芯片单价从0.6034元/颗增长至0.8468元/颗,而且高端产品出货量不断增加。展望未来,在需求驱动下,公司音频功放芯片将迎来量价齐升的增长,业绩具有确定性。

不过按照终端,2018-2020年公司面向手机的营收为5.94亿元、8.70亿元和12.22亿元,营收占比超过85%,公司对单一领域存在依赖。如果未来5G手机销量不及预期,4G手机占比持续萎缩,则公司营收将会面临波动。

射频芯片细分市场国内垄断

电源管理芯片与射频前端芯片相信很多投资者非常熟悉类,电源管理芯片中有圣邦股份、思瑞浦等股价翻几倍的公司;射频前端芯片中除了股价一骑绝尘的卓胜微,唯捷创芯、好达电子等也是各细分市场的优秀公司。

射频前端芯片领域,艾为电子的主要产品是低噪声放大器LNA、全系列射频开关和高压天线调谐开关,主要面向4G网络,不过AW15208HFDR和AW5008H3FDR两款LNA可满足2.3-2.69GHz的高频场景:

资料来源:艾为电子各类芯片基本信息,公司招股书,阿尔法经济研究

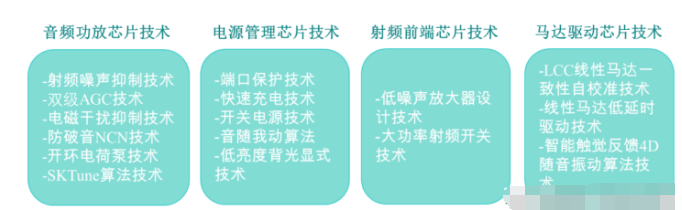

技术方面,在射频前端芯片领域艾为电子拥有低噪声放大器设计技术和大功率射频开关技术,功耗与插入损耗等相比同类产品具有一定优势。目前公司在研的技术有高功率天线开关技术和复杂FEM集成和设计技术等,用于相关产品的优化。相比在5G射频前端苦苦追赶的诺斯微电子、苏州汉天下等,艾为电子显得佛系许多:

资料来源:艾为电子核心技术,公司招股书,阿尔法经济研究

招股书显示,公司成立了以杜黎明为首的5G LNA研发团队,用于5G前端单路和多路以及SRS等功能的前端模组和单LNA研发,目前已投入25.43万元并处于设计阶段,结合业界相关公司进度和LNA的验证流程等,公司5G LNA恐要赶个晚集了。

艾为电子的低噪声放大器主要为GPS低噪声放大器和FM低噪声放大器,其中GPS低噪声放大器是智能手机标配。2020年公司GPS低噪声放大器销量约为5.11亿颗且大部分用于智能手机市场,保守估计公司该领域市占率为20%左右。FM低噪声放大器不属于智能手机标配功能,而且仅传音、小米等部分品牌厂商部分机型所用。2020年公司向传音和小米销售FM低噪声放大器芯片1.23亿颗,在这一细分领域公司是绝对玩家。2019年艾为电子在公开场合表示,在FM射频领域,公司热卖产品Easy FM已经占据超过95%的国内市场份额,也是业界做得最好的。

官网显示,公司在售的FM低噪声放大器产品有5款,具有优良的高增益和低噪声系数等性能:

资料来源:艾为电子FM低噪声放大器产品型号,公司官网,阿尔法经济研究

电源管理与射频前端芯片低毛利竞争,不利因素显现

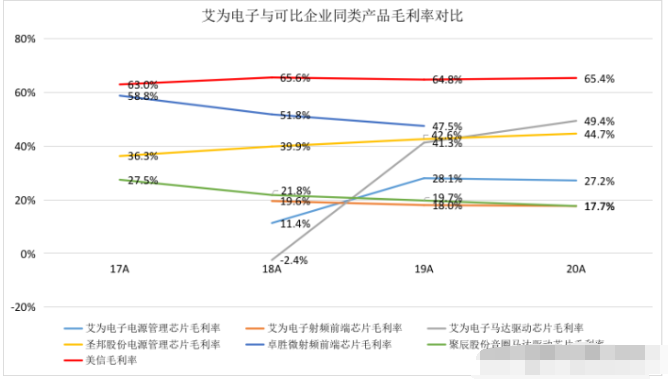

电源管理芯片是艾为电子第二大营收来源,2018-2020年营收由2.04亿元增长至4.57亿元,年复合增长率达到50%;销量由6.58亿颗增长至12.16亿颗,年复合增长率达到36%。公司的电源管理芯片主要包括背光灯驱动芯片、闪光灯驱动芯片、过压保护OVP、呼吸灯驱动芯片和线性充电芯片,与思瑞浦、力芯微、圣邦股份和瑞芯微等还是有所差异。报告期内电源管理芯片单价由0.3098元/颗提升至0.3755元/颗,主要系单价较高的闪光灯驱动芯片和串联背光LED驱动芯片出货量增长所致。不过电源管理芯片的毛利率为11.4%、28.1%和27.2%,相比圣邦股份、等明显偏低。

电源管理芯片领域虽然各家努力寻求差异化竞争,但通用型的电源管理芯片竞争激烈,LED驱动芯片等又易受行业周期影响,再加上产品自身迭代和销售策略的调整,目前国内电源管理芯片企业的毛利率普遍走低,相比美信等也有明显差距:

资料来源:艾为电子与可比公司主要产品毛利率对比,公司招股书、各公司年报,阿尔法经济研究

国内电源管理芯片企业整体竞争力偏弱,中低端市场的竞争又极易陷入价格战,不利于企业竞争力的提升。

艾为电子马达驱动芯片包括线性马达驱动芯片和音圈马达驱动芯片,其中音圈马达驱动芯片市场空间较小,国外企业主要是韩国动运、罗姆半导体、韩国纪斯科技、安森美和科创板上市的聚辰股份。

聚辰股份2020年音圈马达驱动芯片营收0.47亿元,毛利率由2016年的30.96%下降至17.68%。报告期内艾为电子马达驱动芯片营收由417.32万元增长至1.27亿元,主要以线性马达驱动芯片为主。单价方面,公司马达驱动芯片售价由2.0018元/颗下降至1.3378元/颗,但毛利率由-2.4%提升至49.4%,主要是公司产品得到终端手机厂商认可,随着产品逐渐成熟和销量增长,产品工艺提升和成本的下降,毛利率提升。经过测算,2020年公司线性马达驱动芯片全球市占率至少超过10%(按出货量估算),不算太低。

艾为电子提到,在电源管理芯片领域,公司过压保护OVP芯片和背光灯驱动芯片在全球中低价位智能手机领域占据一定市场份额,闪光灯驱动芯片在全球智能手机领域占据一定市场份额,呼吸灯驱动芯片在全球智能音箱领域占据一定市场份额。2020年呼吸灯驱动芯片销量约为0.59亿颗,其中约40%用于智能音箱。2020年全球智能音箱出货量1.5亿台,按照一台智能音箱一颗呼吸灯驱动芯片计算,公司在智能音箱用呼吸灯驱动芯片的市占率约为15.7%(按出货量估算),份额不低了。

晶圆代工依赖台积电,中芯国际成B计划?

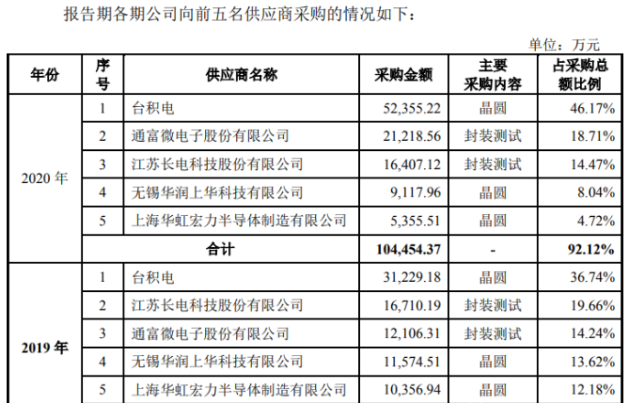

Fabless模式对晶元代工厂容易形成依赖,艾为电子也是如此。台积电是公司第一大供应商,2018-2020年公司向台积电采购的晶圆金额为1.48亿元、3.12亿元和5.24亿元,占采购总额的比例为27.59%、36.74%和46.17%,对台积电的依赖性日益提升。

当然对营收几百亿美元的台积电来说,这点订单可有可无。

除了台积电,无锡华润和华虹半导体均为艾为电子提供晶圆代工服务,2018-2020年公司向这两家厂商采购的晶圆金额占比为29.30%、25.80%和12.76%,逐年降低:

资料来源:艾为电子前五大供应商,公司招股书,阿尔法经济研究

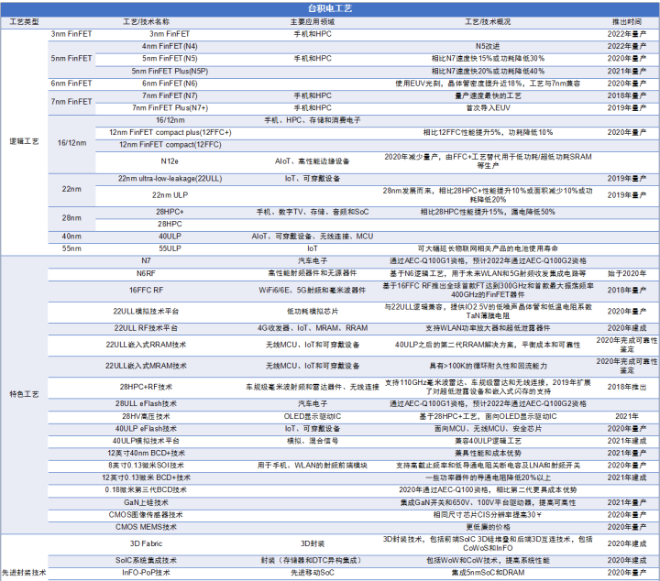

技术上台积电没地说,除了全球领先的5nm工艺,公司还基于16nm、22nm和28nm等工艺开发出了28HPC+RF等多种特色工艺,即便是很成熟的0.13微米、0.18微米制程上,台积电也有对应的行业领先的技术平台,满足不同客户的不同需求:

资料来源:台积电工艺平台,台积电官网整理,阿尔法经济研究

产能上台积电独步全球。2020年三季度开始台积电每季度12英寸晶圆产量超过300万片,月均产量超过100万片。除了在新竹产业园和美国亚利桑那州新建先进制程产能外,台积电还将投入巨资用于扩建南京28nm产能,将其产能提升至4万片/月。

作为全村希望的中芯国际,虽然因为实体清单等影响,追赶先进制程的步伐被迫放缓,但在成熟制程上公司也投入巨资进行扩产。2020年中芯国际与国家大基金二期联手成立合资公司,斥资500亿元用于28nm产能扩建,今年3月份公司又与深圳政府合作,投资23.5亿美元将12英寸晶圆产能提升至4万片/月。7月份有消息称,正在接受IPO辅导中芯国际参股的绍兴中芯集成月产能爬坡至7万片,良率提升至99%,此举有望缓解中芯国际产能不足的局面。不过绍兴中芯集成的工艺主要面向MEMS和功率器件,不完全匹配艾为电子的需求,但中芯国际作为中国大陆最先进的晶圆代工厂,仍拥有丰富的工艺平台,比如其电源管理芯片工艺在国内拥有很强的竞争优势:

资料来源:中芯国际工艺平台,中芯国际官网,阿尔法经济研究

产能方面,2021年一季度中芯国际出货量达到54.075万片(折8英寸),月出货量超过18万片,仍然是中国大陆规模最大的晶圆代工厂。

报告期内艾为电子采购华润上华和华虹的晶圆金额及占比逐年下降,如果未来公司想降低对台积电的依赖,中芯国际还是很不错的去处。

这一点笔者也是就公司对台积电的依赖性说说而已,作为一家不需要先进技术而且在行业内颇有规模和竞争力的企业而言,与台积电的合作还是很稳固的。

Fabless想更换代工厂也不是那么容易的,这一点在中芯国际身上已经得到验证。2020年三季度中芯国际被纳入实体清单,被纳入之前就有消息称美国部分设计公司为避免中芯国际被卡脖子的风险而寻求转单,但从经营数据来看,2020Q4至2021Q1,北美客户营收占比达到27.7%,这其中有很大一部分订单来自欧美客户。6月份中芯国际在互动平台上表示,一季度公司45%左右的营收来自欧美客户,高通今年初以来多次向中芯国际追加电源管理芯片的订单。

2020年三季度华为被卡脖子,中芯国际也无法给华为代工,因此去年三季度中芯国际14/28nm先进工艺营收占比由三季度的14.6%骤降至5%,不过今年一季度小幅回升至6.9%。

中芯国际成熟制程的产能目前还是供不应求,先进制程因为被卡脖子,确实受到影响了。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号