-

三安光电专题研究报告:MiniLED夯实主业,化合物半导体谱写新章

老范说评 / 2021-07-21 17:10 发布

一、LED 芯片龙头,加速布局化合物半导体

1.1、LED 行业巨头,全面进军化合物半导体

三安光电是国内 LED 及化合物半导体领域龙头企业。公司于 2000 年成立,主攻 LED 业务。 2011 年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013 年公司收购 luminous,布局通用照明。2014 年,公司成立三安集成,开始布局通讯微电子器件业务。2017 年,公司成立泉州三安,布局七大项目,全面提升产能规模,并于同年收购 Norstel,布局碳化硅衬底制造。

公司的 LED 产品类型已涵盖汽车照明、Mini-LED、Micro-LED、高光效、紫外、红外、植物 照明等应用,营销网络遍布全球。在高端 LED 产品方面,公司的 Mini-LED、Micro-LED 芯 片已实现批量供货三星,成为其首要供应商并签署供货协议;并与 TCL 华星成立联合实验室推进 Micro-LED 的市场化进程。

凭借在 LED 领域积累的工艺技术,公司积极布局化合物半导体业务,主要包含射频通信、 功率器件两类。通讯射频主要包括砷化镓、碳化硅基氮化镓、磷化铟等业务,下游产品包括 手机前端射频、光通信产品、基站射频等。功率业务主要包括碳化硅和硅基氮化镓两种业务, 主要产品包括光伏逆变器、汽车电子、电源供应器等。

公司近几年加大投资力度,加速进军化合物半导体领域。2017-2020 年,公司主要投资的项 目涵盖光通信器件、滤波器、射频器件、Mini/Micro-LED、碳化硅等领域,总投资额超过 600 亿元。

1.2、公司营收、利润在 LED 行业保持绝对领先优势

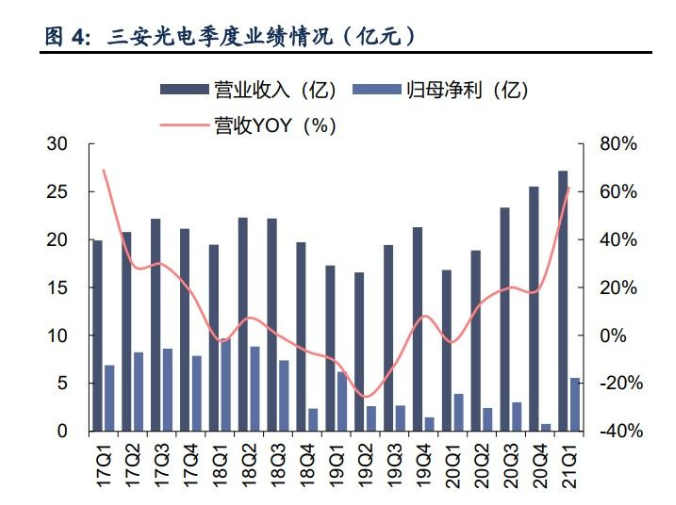

公司营业收入规模在行业内具有绝对优势,且差距仍在不断扩大。2020 年三安光电实现营 收 85.54 亿元,同比增长 13.32%。而行业第二的晶元光电实现营收 33.66 亿元,同比下降 9.39%。此外,国内 LED 厂商如华灿光电、乾照光电以及聚灿光电分别实现营收 26.44 亿 元、13.16 亿元和 14.07 亿元。

伴随行业景气度回升,公司业绩快速回暖。自 2019 年末到 2020 年初 LED 行业触底以来, 公司业绩逐季回升。2020 年 Q1 至 2021 年 Q1,公司单季度收入由 16.82 亿元增至 27.17 亿元,同比提升 61.60%;归母净利由 3.92 亿元增至 5.57 亿元,同比提升 42.09%。

公司盈利能力强,毛利率始终处于行业最高水平。作为龙头企业,三安光电拥有 LED 全行业最大的产能,因此规模成本优势显著。随着 LED 行业竞争的加剧,行业盈利水 平下降,多数企业陷入亏损,公司利润依然坚挺。2018-2020 年,公司分别实现毛利率 44.71%、 29.27%和 24.47%,均为行业最高水平。

公司研发费用率快速增长,助力公司保持技术优势。2018-2020 年,公司研发费用率分别为 1.73%、2.64%和 4.17%,持续增长的研发投入将维护公司的技术优势。

1.3、大基金高比例持股,子公司进军化合物半导体

公司获得大基金高比例持股。公司大股东林秀成通过福建三安实际控制公司 32.54%的股份, 是公司的实际控制人。国家集成电路产业投资基金持有公司 8.47%股份,是第二大股东。

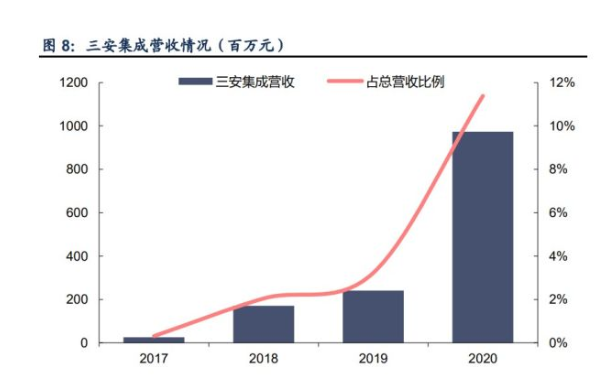

子公司三安集成发力化合物半导体业务,近几年业绩增速迅猛。公司化合物半导体平台-三安集成的营收从 2017 年的 2594.05 万元迅速增长至 2020 年的 9.74 亿 元,年均复合增速高达 200%以上,实现快速增长。随着三安集成生产规模化扩大以及率 不断提升,公司成本优势将逐渐显现,有望较快实现盈利。

二、LED 行业强者恒强,Mini/Micro-LED 驱动未来成长

2.1、Mini/Micro LED 驱动成长,行业格局逐季改善

LED 通用照明的普及率自 2012 年来不断提升,2018 年我国的渗透率已达 70%。通用照明对 LED 市场的驱动力将逐渐下降,但随着 Micro/Mini LED 和汽车显示的快速增长,2020 年后 LED 市场规模有望再度恢复增长,预计到 2023 年将达到 220 亿美元。

经过多年发展,目前中国已全面主导 LED 芯片行业。2012-2017 年,我国 LED 行业增长迅速,收入规模快速攀升至全球首位。2018 年我国 LED 厂商的市场份额占比约为 67%,占据 LED 行业主导地位。

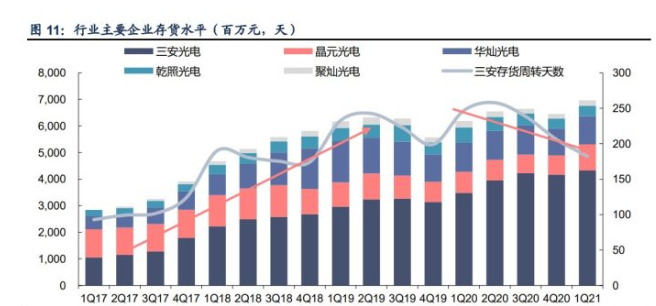

需求边际改善,周转效率逐季回升。2018 年后,由于照明需求放缓,LED 市场竞争环境恶化,行业存货水平及周转天数快速提升。伴随疫情后需求回暖及 Mini LED 下游开始放量, 业内芯片公司的周转效率正逐季改善, 行业头部企业盈利能力也在快速回升。龙头厂商三安光电 1Q21 实现净利润 5.57 亿元,环比提升近 5 亿元。

2.2、全产业链一体化布局,晶安光电已成全球最大蓝宝石衬底供应商

LED 制造已实现全产业链布局,制造步骤主要可以分为衬底制造、外延生长、芯片制造和封装成品。全产业链的布局放大了公司的成本优势,同时也保障了公司经营的稳定性。公司 LED 产品种类丰富,已覆盖了各类型产品需求。经过十几年的发展,产品类型已涵盖汽车照明、Mini-LED、Micro-LED、高光效、紫外、红外、植物照明等的应用。

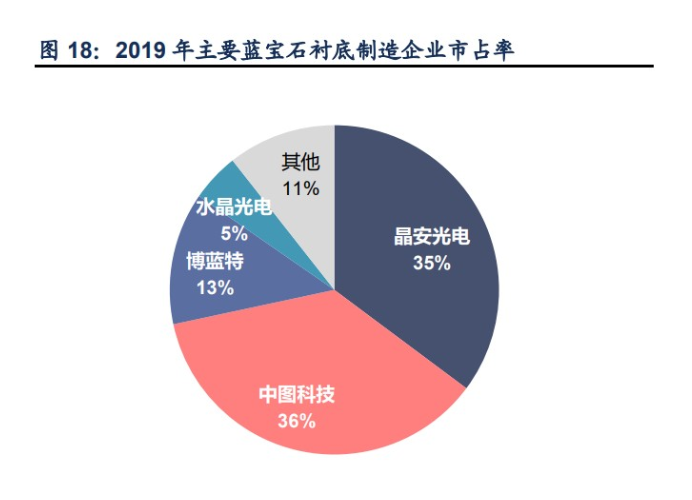

我国是蓝宝石衬底的主要需求国,晶安光电是最大供应商。我国蓝宝石衬底需求约占全球需求量的 75%,2019 年国内的市场规模约 19.13 亿元,折合约 3186.55 万片。预计全球蓝宝石衬底市场将从 2019 年的 22.63 亿元增长至 2023 年的 36.92 亿元,年均复合增速 13.02%。

凭借衬底自产,三安光电可在芯片成本端建立优势。衬底材料在 LED 芯片成本中占比三成。晶安光电作为行业龙头、且拥有上游蓝宝石平片自制能力,其真实毛利率应不低于中图科技,若以 20%来进行估算,则三安凭借衬底自产将提升毛利率约 6%。

2.3、前瞻布局 Mini/Micro-LED,积极把握行业新蓝海

预计到 2023 年整体 Mini LED 产值超过 10.39 亿美元,LED 背光显示和大尺寸屏幕将成为主要推动力,2023 年 LED 背光显示的市场规模将 达到 6.70 亿美元,大尺寸屏幕的市场规模将达到 2.97 亿美元。

不同于 MiniLED 用作 LCD 背光,Micro-LED 主要是采取自发光的形式,由于其尺寸较小,发光效果比 传统 LCD 增强较多,因此在 VR、智能手表、电视面板、手机、平板等领域应用广泛。2020 年 Micro-LED 的市场规模为 3030 万美元,到 2026 年市场规模有望 增长至 2.28 亿美元,年复合增速 39.99%。

公司前瞻布局 Mini/Micro LED 芯片,积极把握行业新蓝海。作为 LED 行业的龙头企业,三安光电积极布局 Mini/Micro-LED,目前公司 Mini LED 的业务占比约 7%。公司与三星达成战略合作,双方将在 Micro-LED 领域进行合作。同时,公司与 TCL 华星成立联合实验室推进 Micro LED 的技术研发及产业化落地。

三、全面布局射频业务,GaN+GaAs+InP 三箭齐发

3.1、化合物半导体优势明显,新兴厂商有望重塑产业格局

第三代半导体与第二代半导体硅(Si)、砷化镓(GaAs)等材料相比,具有更大的禁带宽度(>3eV),一般也被称为宽禁带半导体材料。得益于禁带宽度的优势,GaN 材料在击穿电场、本征载流子浓度、抗辐照能力方面都明显优于 Si、GaAs 等传统 半导体材料。此外,GaN 材料在载流子迁移率、饱和载流子浓度等方面也较 Si 更为优异, 因此特别适用于制作具有高功率密度、高速度、高效率的功率与微波电子器件,在 5G 通讯、 云计算、快充电源、无线充电等领域具有广泛的应用前景。

凭借在 LED 行业的技术积累,公司全面布局化合物半导体。

在射频通讯领域,公司主要布局了碳化硅基氮化镓、 砷化镓和 SAW 滤波器等产品。在电力电子领域,公司已经拥有从衬底到产品的碳化硅制造能力以及硅基氮化镓代工能力。伴随下游 5G 技术及新能源车不断应用和渗透,具有特殊性能优势的第二、三代半导体或将迎来爆发。公司凭借完整深入的化合物半导体布局,稳步向国际领先水平迈进,长期成长空间已经打开。

3.2、GaN on SiC:5G 基站建设拉动代工需求旺盛

碳化硅基氮化镓主要用于 5G 基站 PA。氮化镓禁带宽度、电子饱和迁移速度和工作温度等特性显著优于传统半导体材料,再配合碳化硅衬底可同时适用于高功率和高频率场景,完美符合了 5G 基站射频高频、耐压、耐高温等特性要求,因此碳化硅基氮化镓是制造 5G 基站射频部件的绝佳材料,目前已经被大量用于制造基站 PA。

mMIMO 显著提升了碳化硅基氮化镓的需求。由于 mMIMO 的天线数量增加,射频与接收模块的需求量得到显著提升,mMIMO 使得射频线路的数量有望从 19 个增加到 142 个,射频模块单元数量也将从 2 个增长到 77 个。 因此伴随 5G 基站在新增基站中比例提升,碳化硅基氮化镓的单机使用量将快速增长。

我国大力建设 5G 基站,碳化硅基氮化镓代工需求旺盛。随着 5G 的普及,基站的建设数量也将快速增长。预计 2023 年我国 5G 基站建设数量有望突破 100 万站。巨大的基站建设需求将带动基站射频模块需求的上升,进而拉动碳化硅基氮化镓代工的需求。

三安集成在碳化硅基氮化镓领域已有领先布局,早在 2019 年便建设了国内第一条氮化镓外 延产线,目前公司已拥有稳定碳化硅衬底制造和碳化硅基氮化镓代工能力,为满足下游旺盛需求,公司产能正稳步释放。

3.3、GaAs:射频前端+VCSEL 驱动需求,产业前景广阔

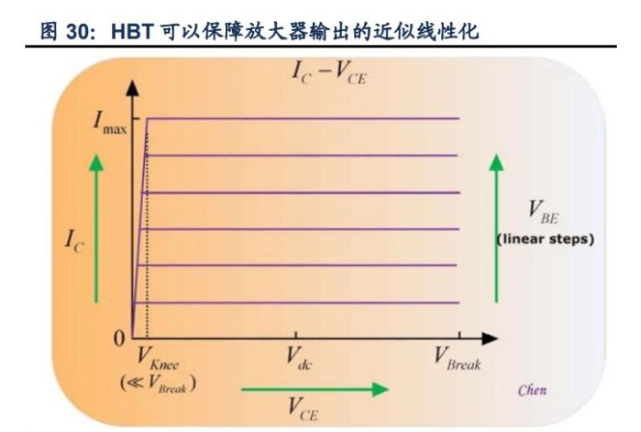

公司射频前端主要涉及 HBT 和 PHEMT 两种工艺,PHEMT 有望应用于 5G 产品。HBT 是 一种二极管工艺,这种工艺可以实现射频前端输入去噪,同时可以使得后端输出更接近线性 化。PHEMT 是一种晶体管工艺,又称为 MODFET,其结构特征是在沟道内形成电子云,电子云可以使得 MODEFT 实现高频运作。HBT 主要用在 PA 上,PHEMT 主要 用在 WiFi 的 LNA 上。

射频前端市场将驱动砷化镓市场规模的增长。前端射频市场规模手机等的 普及不断扩大,PA 模组的规模预计将从 2018 年的 60 亿美元增长到 2025 年的 194 亿美元; 其中,滤波器和双器预计将从 31 亿美元增长到 2025 年的 51 亿美元;LNA 将从 9 亿美元 增长到 17 亿美元。预计 GaAs 射频应用市场将从 2018 年约 27.5 亿美元增至 2023 年 的 35 亿美元。

除射频前端外,砷化镓还被用在 DFB 激光器和 VCSEL 激光器上。DFB 激光器是一种边发射型激光器,主要用于光纤通信用,价格较高,但使用量少。VCSEL 激光器前景广阔,在诸多领域都具有应用前景,有望驱动砷化镓市场扩大。VCSEL 全称垂直腔面发射激光器,区别于边发射性激光器,VCSEL 的发射面垂直于衬底面。这样的结构容易构建集成阵列,因消费电子、通信、汽车激光雷达、3D 人脸识别、AR/VR 等领域得到广泛应用,处于需求爆发前期。预测VCSEL 激光器的市场规模有望从 2020 年的 11 亿美元增 长到 2025 年的 27 亿美元,年复合增速 18.40%。

3.4、SAW 滤波器:射频前端核心器件,亟待国产化

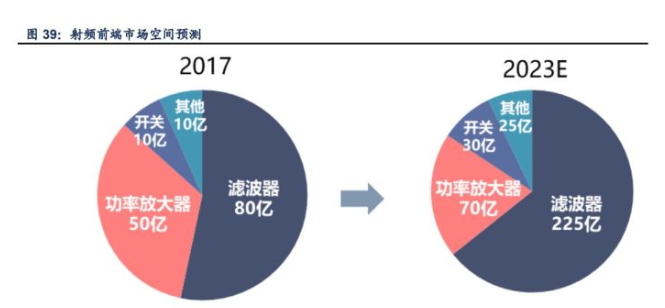

滤波器是射频前端芯片中价值量最高的细分领域,且增长最快。从射频前端各芯片价值量占比来看,滤波器约占 53%,功率放大器约占 33%,开关约占 7%,其他约占 7%。同时,由于通讯技术发展对频段数需求的提升,相应单机滤波器也在成倍增加。传2G 手机滤波器需求数量约为 2-4 个,而 5G 手机单机滤波器需求量则为 70 个以上。因此 滤波器有望成为射频前端芯片中市场规模增长最快的细分领域。2017 年至 2023 年全球滤波器市场规模从 80 亿美元增长至 225 亿美元,复合增长率为 19%。

国内市场低自给率,SAW 滤波器亟待国产化。2020 年国内 SAW 市场规模约 170 亿元,而国内供给则远远不足。作为射频前端最重要的核心芯片之一, SAW 滤波器国产化需求旺盛,这为相应制造企业提供了良好的发展环境。

公司积极布局 SAW 滤波器,部分产品性能已达国际一流水平。公司成立具备业内先进水平的滤波器研发中心,通过整合全球研发人才,公司已掌握滤波器设计、 工艺开发以及高端封装的完整生产能力。目前,公司滤波器产品线涵盖 FDD/TDD 主流频段, 频率范围涵盖 600 到 2690MHz,通带带宽范围可达 15 到 194MHz。在高难度产品上,公司通过独有的键合片技术,帮助 TC-SAW 产品来提高散热性、Q 值稳定性以及温度漂移特性。 此外,公司致力于持续供应高可靠性与高性能的 SAW 滤波器,部分产品性能已达国际一流 水平,TC-SAW Band 8 型号产品在性能测试中,已经与国际厂商的同类产品相当。

公司 SAW 滤波器客户持续突破。公司取得全球知名手机代工厂商富智康集团 SAW 滤波器订单。此次合作标志着公司滤波器业务在模块 客户和手机厂商客户的全面突破。目前,公司滤波器产品已积极开拓客户 41 家。

伴随客户顺利导入,公司产能也在持续开出。去年 4 季度开始,公司 SAW 和 TC-SAW 滤波器出货量迅速攀升,从季度出货 10kk 到今年二季度一跃至单月出货超过 10kk。此外滤波器制造基地预计到 2021 年底,产能将超过每月 1 亿颗。

四、进军电力电子领域,SiC 引领行业趋势

4.1、第三代半导体兴起,电力电子器件领域渗透率不断提升

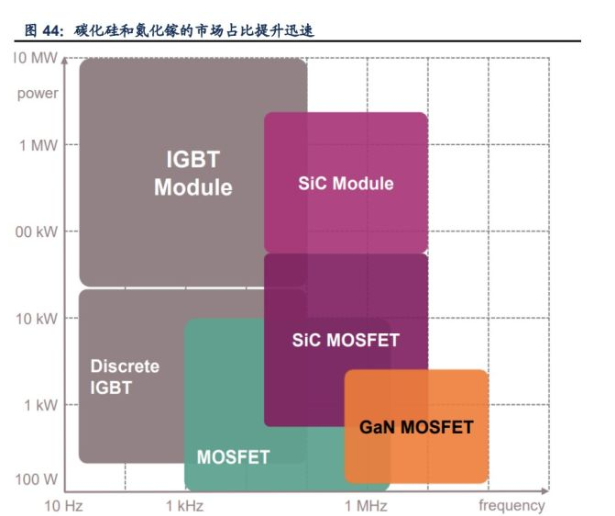

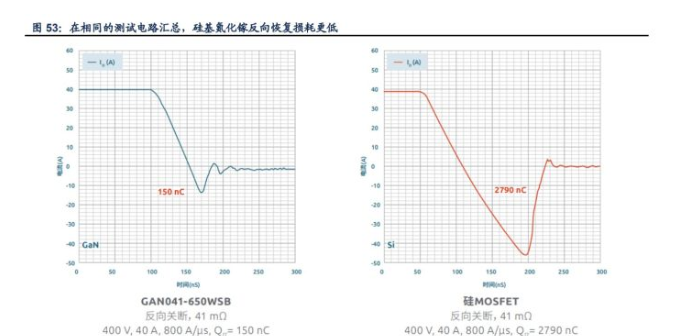

由于碳化硅良好的的耐压性和耐热性,因此非常适合用于制造高功率电力电子器件。在二极管和 MOSFET 领域, 碳化硅已经直接与硅器件竞争。而氮化镓则拥有更优异的高频特性,故而其适用于消费类中低功率高能效电力电子器件。

碳化硅和氮化镓的市场占比正在不断提升,有望在电力电子领域占有一席之地。SiC 器件在 2018 年以来市场份额不断提升,2025 年有望突破 10%。同时,GaN 的市场份额也在稳步提升中。到 2025 年,SiC 和 GaN 合计占比有望达到 15%左右。

4.2、SiC:电车+光伏拉动需求,公司产业链布局完整

前瞻布局关键材料,碳化硅业务迈向国际领先。碳化硅的成本结构中衬底占比最大,一个碳化硅器件约有 47%的成本来源于衬底。三安光电的子公司北电新材拥有碳化硅衬底制造能力,且良率已超过 95%、产品质量达业内领先水平。

碳化硅市场规模预计将从 2018 年的 4 亿美元提升至 2024 年超过 20 亿美 元,年均复合增速 29%。随着产量的提升,碳化硅器件的成本将不断降低,未来在更多领域 的应用有望推动产业市场空间的进一步提升。

碳化硅下游应用中,光伏和汽车电子是主要的驱动力。我国光伏逆变器的市场规模预计将从 2020 年的 458 亿元增长至 2025 年的 1096 亿元,碳化硅器件在其中的规模也将随之快速提升。未来随着碳化硅器件价格的下降,碳化硅有望向中低端车型及其他产品方面渗透。汽车电子的规模预计将从 2020 年的 1.45 亿元,增长到 2026 年的 55.7 亿美元;其中 SiC 的占比将从不到 20%提升至 33%,约合 18.6 亿美元。

公司完整布局碳化硅产业,拥有从衬底到器件全产业制造能力。由于碳化硅器件的主要成本来源于衬底,拥有衬底制造能力的公司将拥有巨大的成本优势。伴随长沙碳化硅超级工厂建设,公司碳化硅 制造能力将稳步迈向国际一流水平。

4.3、GaN on Si:氮化镓硅晶圆优势互补,快充需求持续爆发

氮化镓与硅晶圆优势互补,硅基氮化镓发力消费电子功率器件。硅基氮化镓在高频功率器件和高压射频领域都有广泛应用。同时尺寸可以做到更大,目前其主流尺寸为 8 英寸,未来有望进一步扩大。第三代半导体加工成本往往较高,而硅基氮化镓很好的结合了氮化镓材料和硅晶圆的优势,使用更大尺寸及更成熟的衬底工艺从而有效地降低了成本,使其在 PD 快充等消费电子功率器件中已经达到 极高的竞争力水平,相应市场正迎来爆发。

主流手机厂纷纷入局,氮化镓快充驶入快车道。目前,电源适配器已成为氮化镓器件发展的 重要驱动力。硅基氮化镓在 PD 快充市场发展迅猛,2020 年已有多家手机厂商推出十余款氮化镓 PD 快充。相信随着氮化镓技术的不断迭代,其性能和成本优势将进一步放大,有望逐 步成为主流快充技术。

下游旺盛需求推动下,快充氮化镓器件市场快速成长。伴随全球主流手机品牌厂及第三方配件商纷纷推出氮化镓快充产品,相应快充氮化镓器件市场正快速扩张。预测2020 年到 2025 年,全球快充氮化镓器件市场规模将由 3 亿元快速成长至 80 亿元以 上,年均复合增速超过 90%。全球各地区市场中,中国市场份额最高,占比在 5 成左右, 预计 2025 年中国快充氮化镓功率器件市场将达到 40 亿元以上。

器件制造群雄逐鹿,公司发力晶圆代工,产能正稳步释放。 三安集成已拥有完整硅基氮化镓代工能力。早在 2019 年,公司便宣布运用于最新高压 AC/DC 和 DC/AC 电力电子领域的 150mn 硅基氮化镓代工服务正式面向全球市场。目前, 公司硅基氮化镓产能正快速释放,主要面向新兴厂商服务并积极导入国际大厂。

五、风险因素

(1)行业波动性加大风险;

(2)技术迭代不及预期;

(3)贸易摩擦扩大风险。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号