-

纯碱行业分析:光伏增量需求来临,景气持续上涨可期

老范说评 / 2021-07-20 17:58 发布

一、行业背景:紧平衡持续,静待上涨“扳机”扣响

纯碱行业近年来实际上持续处于供需较为紧绷的格局,价格就将冲高。除 20H1 受疫情影响外,16 年以来 行业开工率长期处于 80-90%左右高水平;且每逢旺季(16、17、18 年 9-12 月行情)以及行业意外供减(20 年 年末行情)都容易因行业供小于求出现大幅涨价的情况。其核心无非在于行业在 16 年以来已整体进入供需紧平 衡格局,行业实际开工率基本维持在 80-85%以上,产品价格弹性较高。当行业出现有脉冲式的供减或需增(含补库存),就容易出现价格大幅上行。

今年以来,经历淡季短暂的下跌之后,纯碱重回涨势,重回高价区间。2021 年上半年,纯碱价格总体呈现 上行趋势,出现两次快速上涨。2 月中下旬到 3 月末,纯碱价格上涨较快,最高日涨幅达 5.08%;4 月到 6 月上 旬,纯碱价格稳步增长,但涨幅趋于平稳;进入 6 月中下旬,纯碱价格再次出现快速上涨趋势。截至 6 月 29 日, 纯碱价格已达 1915 元/吨,相比今年年初上涨 42.9%,同比上涨 68.7%。

1 月,纯碱价格总体呈现上升趋势,但增长较为平缓。从供给端来看,首先 1 月纯碱行业月度开工负荷率 为 86.8%,处于较高水平;其次 1 月初内蒙吉兰泰新增 2 万吨产能,对全行业供给起到了一定的补充;最后受 益于 2020 年末的累计库存,2021 年 1 月纯碱库存量较为充足,能够补充纯碱供给量。从需求端来看,1 月平板 玻璃价格处于上半年最低水平,对纯碱的需求尚未出现明显增长。

2 月,纯碱价格迎来本年度第一次快速上涨,主要原因是供给的大幅缩减。2 月纯碱行业月度开工负荷率明 显下降,全月开工负荷率仅为 82%。

3 至 5 月,纯碱供给和需求同时增长,价格上涨趋于平稳。从供给端来看,首先 3 至 5 月纯碱行业开工负 荷率回升至上半年高位,3 月开工负荷率为 91.8%,4 月开工负荷率为 92.7%,5 月开工负荷率为 90.4%;其次 新投产产能提高了行业供给量,2 月底晶昊盐业新增 20 万吨产能,4 月初宁夏日盛新增 10 万吨产能,5 月中金

昌化工新增 20 万吨产能。从需求端来看,5 月平板玻璃价格快速上涨,周涨幅最高达 7%,但由于 5 月纯碱供 给较为充足,需求增长对纯碱价格的推动作用有限。

6 月,纯碱价格迎来了本年度第二次快速上涨。从供给端来看,首先随着夏季检修期临近,众多纯碱厂商 停产或减产,因而 6 月行业开工负荷率再次下滑至 81.2%;其次纯碱库存快速消耗,截至 6 月 24 日,库存量仅 为 55.81 万吨,库存对供给的补充有限。从需求端来看,6 月平板玻璃价格继续维持在高位,由于供给的大幅缩 减,需求增加对纯碱价格上行的驱动作用明显。

当前而言,在纯碱(重碱市场价)重回 2000 元/吨的时点,我们仍旧看好行业景气持续向好。下文中,我 们透视纯碱行业供需,揭示纯碱价格高景气趋势。

二、供给:产能限制再加码,存量产能有退出

2016 年以来,和地方政府层面出台一系列相关政策,对纯碱产能新增进行限制。2016 年 8 月为了解 决产能结构性过剩等问题,推动石化产业整体转型升级,国务院办公厅发布《关于石化产业调结构促转型增效 益的指导意见》,意见提出要严格控制多个过剩行业新增产能,对符合政策要求的先进工艺改造提升项目实行等 量或减量置换,纯碱行业位列其中。此后 2016 年 10 月至 2017 年 12 月,山东、河南、江苏、河北、重庆、湖 北、内蒙古等 11 个纯碱主产区陆续出台本省石化产业调结构促转型增效益的指导意见。

2019 年以来,对纯碱行业新增产能的限制进一步增强,全国范围内基本实现等量或减量置换。2019 年 11 月国家发改委发布《产业结构调整指导目录(2019 年本)》,该目录将新建纯碱项目列为限制类产业,但排除了 新建天然纯碱项目。自 2019 年之后,除天然碱之外,基本全国范围内纯碱产能均实行存量或减量置换。

碳中和背景下,预计纯碱行业难有大规模新增产能,部分省市也已出台政策进一步限制纯碱等重点行业新 增产能。2021 年 3 月内蒙古发改委就已在《内蒙古自治区关于确保 完成“十四五”能耗双控目标若干保障措施》中明确指出,不再审批多个纯碱等多个高耗能行业新增产能项目, 确有必要建设的,须在区内实施产能和能耗减量置换。而继内蒙古之后,为了响应碳中和战略,其他省市或也 将陆续出台类似政策,纯碱行业产能限制将进一步收紧。

根据当前新增产能规划,未来 6 年合成碱产能增长较少,主要增长将集中在 2022 年底,金山化工和江苏邦 60 吨联碱法产能将分别投产。除此之外,还有河南骏化 2021 年底投产的 20 万吨产能,安徽红四方 2022 年 中投产的 10 万吨产能,以及重庆湘渝盐化 2023 年中投产的 10 万吨产能。相比之下,天然碱项目将贡献未来 6 年纯碱行业 82%的产能增长,天然碱项目集中在内蒙古自治区,远兴能源预计于 2025 年底投产 540 万吨天然碱 产能,于 2027 年底投产 240 万吨产能。

考虑到,如果各新增产能项目均按计划建设并投产,预期 2025 年以前纯碱行业将面临产能受限严重的状况, 直至 2025 年底远兴能源一期 540 万吨天然碱产能投产后,行业产能限制才将有所缓解。根据现有规划,预计 2021 年纯碱行业新增产能 72 万吨,2022 年新增产能 140 万吨,2023 年新增产能 10 万吨。在不考虑产能退出 的情况下,2023 年底国内纯碱行业产能将达到 3519 万吨。如果考虑潜在产能退出(某重点纯碱企业预计退出 130 万吨左右产能),则大约为 3389 万吨。

三、需求:新旧下游景气俱佳,光伏接棒平板助力需求增长

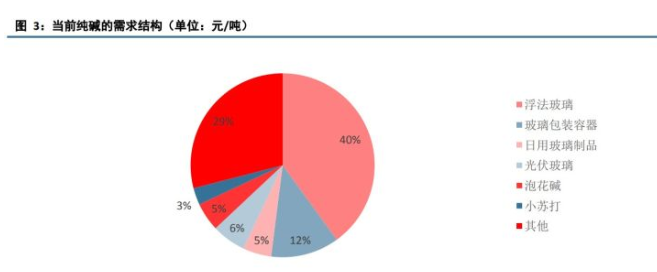

纯碱分为重质纯碱和轻质纯碱。重质纯碱下游主要是用于玻璃生产领域,核心是平板玻璃;轻质纯碱需求 领域主要是小工业,包括泡花碱、小苏打等,总体比较平稳。除此之外,随着新能源产业的快速发展,光伏(光 伏玻璃)及锂电(提锂)正成为行业新的下游需求,有望接棒传统下游成为新的需求增长主力。

玻璃高景气:平板玻璃率先启动,为纯碱打开上涨空间

低库存等因素助力 21 年玻璃提早启动。2021 年玻璃价格启动时间提前,由以下几个因素导致。

1)由于今 年提倡就地过年,工程项目复工时间早于往年;

2)去年疫情耽误的项目在今年赶工;

3)全球大宗商品价格在 春节前后普涨,导致今年玻璃需求启动时间提前,春节之后库存开始快速下降,价格连续上涨。目前行业库存10 天左右,为近 8 年以来同期最低值,在今年供需紧平衡下,极低的库存水平玻璃厂商将以挺价为主,下半 年赶工需求仍将延续,玻璃价格在四季度进入旺季后具备新一轮涨价机会,全年高点看到 3000 元/吨以上。

需求端:2020 年底浮法玻璃总产能 16.43 万吨/天,而 2020 年下半年玻璃价格持续上涨,说明需求大于供 给量,我们保守估计到 2020 年底需求量与供给持平,为 16.43 万吨/天。玻璃需求与地产施工面积密切相关,计 2021 年增速为 3.6%,则理论需求量为 17 万吨/天。

供给端:预计 2021 年新投产产能 4400t/d,由于信义在 2021 年投产计划明显减少,预计全行业 2021 年新投产压力相较 2020 年下降,全年供给增加 3%,供需维持紧平衡。

截至 2021 年 6 月,我国浮法玻璃在产产能 5131 万吨,同比增长 8.6%。累计新建 4 条,复产 7 条,冷修 4 条,停产 1 条,净增加 6 条产线。我们梳理今年下半年新建产线剩余 1 条(600t/d),复产剩余 8 条(5800t/d), 冷修 10 条(6600t/d),净增加为 0,而三四季度从需求端来看是地产施工的旺季,强于上半年的淡季。因此在 下半年供给有限、需求转强、库存低位的基础上,价格具备继续上涨的动力。

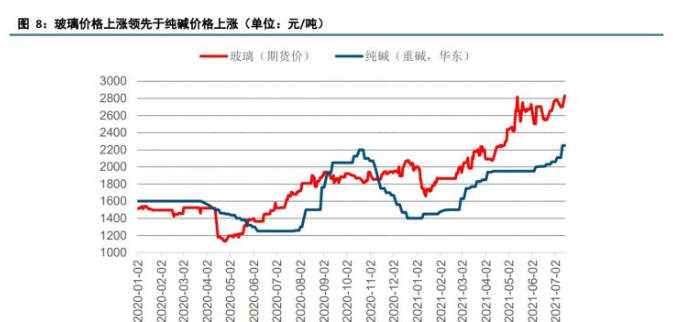

对纯碱而言,玻璃价格上涨有效打开纯碱盈利空间。纯碱占下游玻璃成本比重较高,当前玻璃期货价格突 破 3000 元/吨,其对纯碱价格后续的涨价接受度也会有明显提升。从业者心态而言,下游玻璃的涨价也会充分 提振纯碱企业心态。从 2020 年来看,正是玻璃价格的快速上涨,为纯碱打开下半年价格大涨的空间。

新势力崛起:光伏和锂电贡献纯碱需求新增量

光伏:光伏玻璃接棒平板玻璃,助力后续需求成长

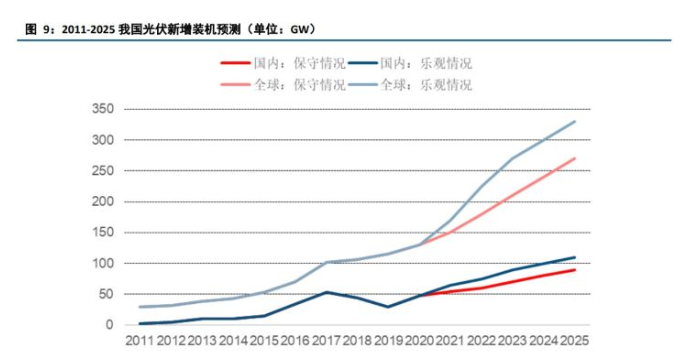

2020 年国内光伏装机超预期发展,达到 48.2GW。根据各省市光伏装机建设的规划,我们预计 2021 年国内 新增装机规模为 55-65GW,而在“十四五”期间国内年均新增装机规模将达到 70-90GW。在全球光伏装机方面, 2020 年全球装机总量达到 130GW,而海外由于疫情影响,装机规模出现下滑。预计 2021 年全球光伏装机总量 将达到 150-170GW,海外装机总规模为 100GW 左右。

光伏玻璃行业的上游是纯碱、石英砂以及石油化工类等行业,主要原材料为纯碱、石英砂,主要燃料是石 油类燃料、天然气等,两者成本合计占总成本的 80%以上。以福莱特公司光伏玻璃为例,直接材料成本占总成 本 40.65%,燃料动力成本占总成本 41.43%,合计共占 82%。

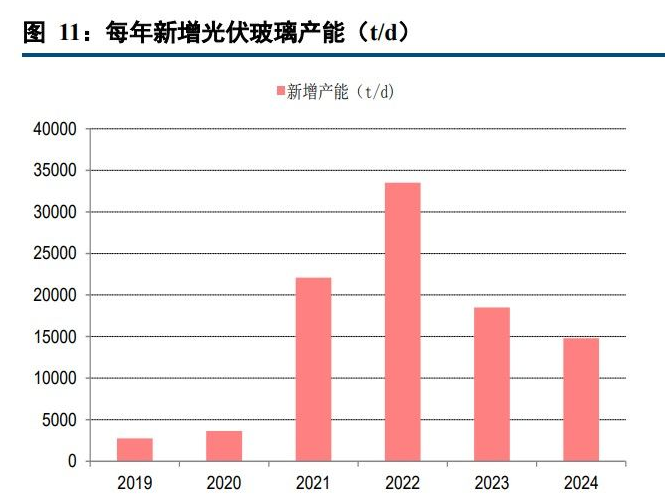

2021年开始光伏玻璃有望进入快速投产期。2020年光伏玻璃新增产能较少,全年仅信义光能北海2条产线、 福莱特越南、亚玛顿凤阳等少数几条产线投产,全年投放产能在 3650t/d 左右。2021 年 1-5 月新增供给较多,义光能先后于 1 月和 3 月在芜湖投产 2 条 1000t/d 产线,福莱特在越南和凤阳于一季度投产 2200t/d 产线,安彩 高科、洛阳玻璃、亚玛顿等也有投产,1-5 月新增产能 6390t/d,超过 2020 年全年供给量。

此外,由于 2020 年 下半年光伏玻璃价格上涨幅度较大,有 10 余条浮法玻璃产线通过技术改造的方式转产生产超白浮法用于光伏背 板,大致有 5300t/d 规模,在 2021 年一季度也对市场供给造成冲击。从需求端来看,硅料价格上涨幅度较大叠 加装机淡季,组件厂需求疲软。3.2mm 光伏玻璃 2020 年均价为 31 元/㎡左右,2021 年初为 43 元/㎡,截至 2021 年 6 月 28 日已降至 23 元/㎡,相比高点接近腰斩。

如我们假设光伏玻璃产能规划全部如期落地,则预计 21-24 年每年全国光伏玻璃产能将因此新增 42616、 60295、76455、91812 吨/日,对应新增纯碱需求分别为 115.3、129.05、117.97、112.11 万吨。光伏玻璃实际投 产进度可能将由于近期价格低迷而不及预期,但即使以此折半,每年都带来的纯碱需求增量仍将达到 50 万吨以 上。

锂电:碳酸锂为提锂所用,随全球锂产能增长用量可观

高速成长的电动车工业所需求的锂主要以碳酸锂形式为主。碳酸锂中的碳酸根,在工业上,无疑是由碳酸 钠来提供最为便利。无论是矿石提锂、盐湖提锂还是云母提锂,生产过程中都需要将离子形式的锂使用纯碱将 其沉淀,有:

2Li ++NaCO3=LI2CO3+Na+

由反应方程式,不难推断一吨碳酸锂至少需要 1.43 吨碳酸钠。

实际工业反应中,所需要的碳酸锂往往大于这一数字,主要是因为碳酸钠往往需要加过量,以保证钙离子 杂质等充分沉淀。

我们可以参考各矿石提锂/盐湖提锂企业环评,来确定实际工业生产中每吨碳酸锂的碳酸钠用量。 可以看到无论矿石还是盐湖提锂,基本上单吨碳酸锂的纯碱单耗在 2 万吨或略小于 2 万吨左右。

碳酸锂需求虽然由终端决定,但如果没有矿石/云母/盐湖提锂产能,自然也不会产生纯碱需求需求增量。直到目前为止国内碳酸锂仍有相当比例,而如果未来国内如能生产足够产量碳酸锂,国内碳酸锂也可能走向出口。实际上,我们需要从国内碳酸锂产能、产量和未来产能规划去把握其带来的碳酸钠需求。

有关碳酸锂产能规划的统计并不少见,我们主要参考国内矿石/盐湖投产预期和海外市场调研报告确定未来 数年内碳酸锂产能释放进度,并假设矿石提锂的纯碱单耗为 1.8 万吨、盐湖提锂的纯碱单耗均为 2 吨。

2024-2025 年碳酸锂供应会由于产能扩张进度变化而偏差较大的可能性。但简单而言,如果我们 认为 2025 年全球碳酸锂产量相比 2020 年多出 74.50 万吨、国内碳酸锂产量相比 2020 年多出 29.43 万吨,则 2021-2025 的五年内,全球纯碱需求将因为碳酸锂的持续扩能增加约 149 万吨,中国纯碱需求将因为碳酸锂的 持续扩能增加约 59 万吨。

四、价格研判:短期看价格冲高在即;2-3 年内仍可看价格中枢高位

供需大框架而言,短期内(21H2)紧平衡持续,随旺季到来需求无忧;中期看(未来 2-3 年)需求增速于供给。综合以上供给、需求章节,我们可以做供需平衡预测。在远兴天然碱投放之前(假设 2023 年不 投放),行业新增产能非常有限,而需求增长则保持相对旺盛,20 年,全国纯碱理论富余产能(名义产能-表观 需求)658 万吨,而在 21-23 年有望分别缩减至 556、431、332 万吨,同比分别缩减达 103、125、99 万吨。

库存而言,库存正在持续下行,价格启动箭在弦上。短期内,纯碱价格与库存相关性较强,如 20H1 纯碱 出现库存推挤后价格迅速下行,21 年初行业补库存也先于纯碱价格下滑。下半年而言,目前行业库存持续去化 之后已重回 50 万吨左右。而根据历史经验来看,库存低于 50 万吨时价格就有望进入快速上涨期。目前而言可 以说价格启动已箭在弦上。

纯碱行业近年来实际上持续处于供需较为紧绷的格局:除 20H1 受疫情影响外,16 年以来行业开工率长期 处于 80-90%左右高水平;且每逢旺季(16、17、18 年 9-12 月行情)以及行业意外供减(20 年年末行情)都容易因行业供小于求出现大幅涨价的情况。当前来看,在光伏玻璃带来可观需求增量、供需持续趋紧的背景下,我们看好纯碱价格从底部继续爬升,并维持较高的价格中枢水平。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号