-

这家为隆基股份长期供应光伏核心材料的公司,业绩暴增220%

老范说评 / 2021-07-19 17:33 发布

隆基股份在A股就像神一样的存在,公司的股票从2012年上市的时候就开始上涨,只用了八年的时间上涨幅度就达到惊人的126倍。

而在这八年中,有一家为隆基股份长期供应光伏胶膜和光伏背板的企业,在2014年也上市。这真可谓是一人得道鸡犬升天。

这家企业不仅为隆基股份供应光伏材料,全球光伏组件出货量排名前十的企业,都是这家公司的客户。

公司虽然是光伏原材料生产商,可产品的毛利率竟然比隆基股份的还高。隆基股份的毛利率为23.21%,而这家企业的毛利率为28.97%,比隆基股份多了25%。

在新能源风口的作用下,该公司2021年一季度的业绩,实现了同比220%的增长。

为了详细了解这家企业,调研了公司2020年的年报,并亲自致电公司的董秘来了解实际的情况。

公司业务

下午公司的电话很容易就打通了,接电话的董秘是位女士,说话态度很好。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

本人:请问,公司的业务都有哪些?

董秘:公司的主要收入来源是光伏材料,主要产品为光伏胶膜和光伏背板。

光伏行业的产业链一般包括硅材料、硅锭硅片、电池片、电池组件和光伏系统集成等环节,这家企业生产的光伏产品属于电池组件里面的。

在光伏产业链中,光伏胶膜和光伏背板是光伏组件的关键材料,对太阳能电池组件起到封装和保护的作用,能提高组件的光电转换效率,并延长组件的使用寿命。

本人:请问,公司的核心竞争力都有哪些?

董秘:公司2020年度费用化研发投入3.09亿元,保持行业绝对领先,研发投向除了材料和配方之外,还包括对设备和工艺的投入。

董秘:2020年度全球光伏组件出货量排名前十的企业中,隆基、晶科、晶澳、天合、阿特斯、韩华、正泰、First Solar、尚德均为公司长期大客户。

隆基股份的光伏材料的长期供应商,全球光伏组件出货量排名前十的企业均是该公司的客户,这两点就是公司核心的竞争力。

经营情况

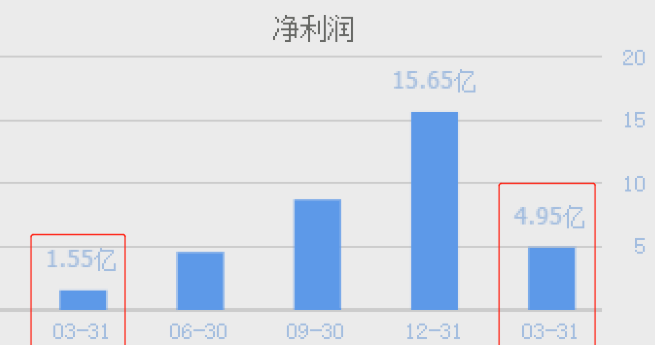

2020年一季度公司的业绩只有1.55亿元,到了2021年一季度增长至4.95亿元,同比增长了220%。

经过分析发现这家公司业绩增长的主要原因是,产品的销售速度提高了,销售回款的时间降低了。

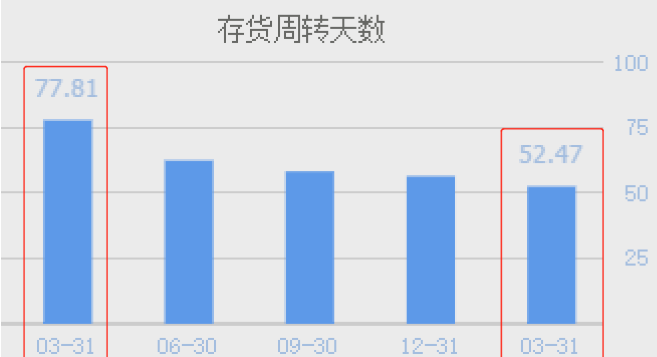

销售速度用存货周转天数来表示,2020年一季度公司销售一批存货需要77.81天,现在只需要52.47天,销售速度提高了33%。

销售速度的加快,提升了企业的销售净利率,增加了公司的业绩。

销售速度的提升是因为管理层推出了促销手段,或者行业风口来临使产品供不应求。

而从2020年第二季度开始,该公司的销售速度就逐渐加快。所以,销售速度的加快不是偶然的,而是管理层营运能力不断地的提高,所以是可以持续的。

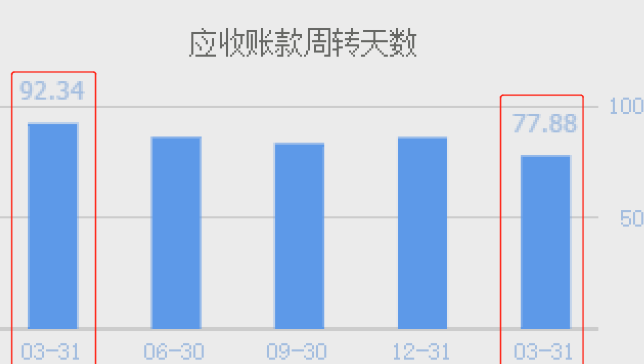

销售回款时间是销售账期,用应收账款周转天数来表示。2020年一季度公司销售完产品需要92.34天才能收到钱,现在只需要77.88天,时间缩短了16%。

销售回款时间的缩短,提高了企业的资金使用效率,增强了盈利能力,提高了业绩。

回款时间的缩短是管理层加大了应收账款的催缴力度,是营运能力的体现,也是可以持续的。

这家企业一季度业绩增长的主要原因是管理层营运能力提升了,具体表现在产品销售速度的加快,以及销售回款时间的缩短。

财务状况

最后我们来分析一下,该公司的财务健康程度,我们先看一下公司的资产负债率。

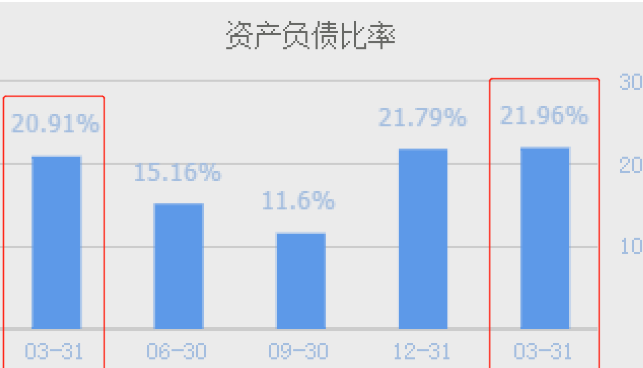

2020年一季度公司100元的资产里,有20.91元是借来的。而2021年一季度公司100元的资产里有21.96元是借来的,增长幅度为5%。

21.96%的负债率在行业内已经是很低的了,同期隆基股份的负债率高达55%。这说明公司的管理层非常稳健,公司的财务状况很健康。

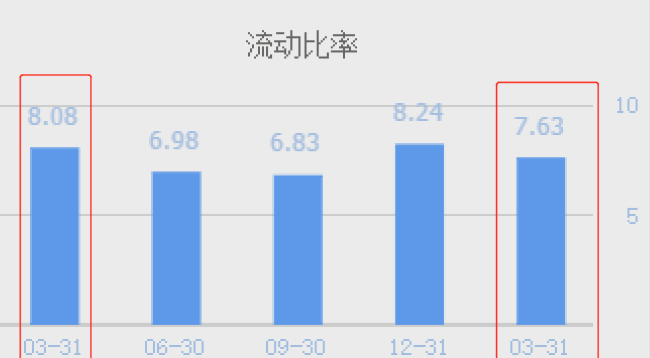

我们再来看看该公司的短期偿债能力,衡量短期偿债能力的指标是流动比率。流动比率是短期负债和流动资产的比值。

如果流动比率为2,说明公司100元的短期借款,就对应有200元的流动资产作为保障。如果出现任何问题,公司可以把流动资产变现来偿还债务。

这家企业的流动比率,是调研过的上市公司中最高的。一般企业流动比率维持在2左右,就已经非常了不起了,而这家公司的流动比率高达7.63。

2020年一季度公司的流动比率为8.08,到了2021年一季度降至7.63%,下跌了5.57%。该指标即使下跌了,也比多数企业要高。

同期隆基股份流动比率只有1.3,该公司的流动比率几乎是隆基股份的六倍。这说明公司的短期偿债能力非常强,几乎不会有短期违约的风险。

这家企业的资产负债率处在低位,流动比率又比多数企业要高,所以这家公司非常稳健,财务状况非常健康,几乎不会发生违约风险。

而这家企业就是福斯特股份有限公司。

福斯特的亮点在于公司是隆基股份的长期光伏材料供应商,以及全球光伏组件出货量排名前十的企业都是公司的客户。

因为新能源风口分作用,以及强大的客户资源,公司在今年一季度,产品变得畅销,销售回款时间也大幅地缩短。

在销售速度和回款速度同时提高的作用了,公司一季度的业绩得到了大幅地提高。相信福斯特公司在2021年也会有不错的表现,使公司的业绩更上一层楼。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号