-

背离(20210719)

陶博士 / 2021-07-19 09:00 发布

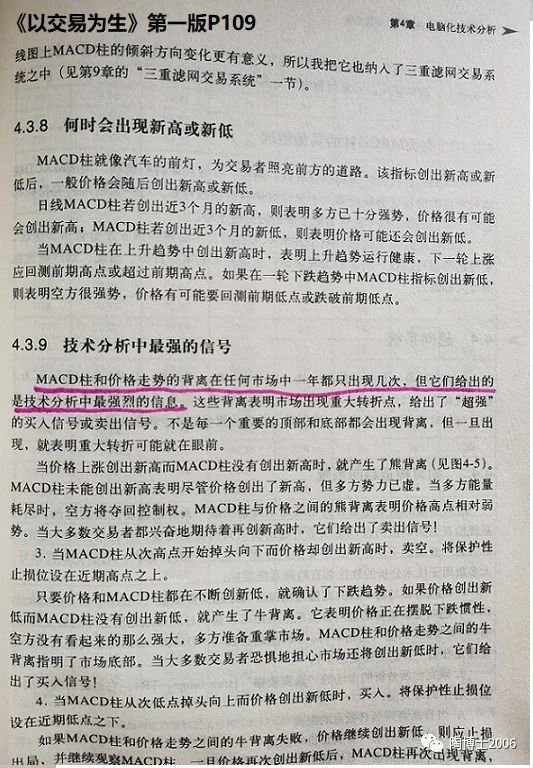

在所有的技术分析书籍中,我最推崇的一本书是《以交易为生》。该书第一版的中译本P109指出:MACD柱和价格走势的背离在任何市场中一年都只出现几次,但它们给出的是技术分析中最强烈的信息。

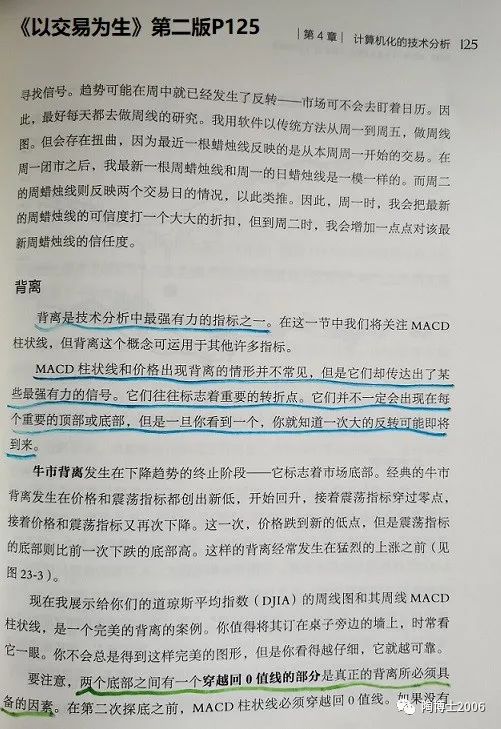

《以交易为生》第二版中,对MACD这一部分,进行了大幅的改写,特别是对于MACD柱的背离,增加了这样的说法:穿越回0值线的部分是真正的背离所必须具备的因素。

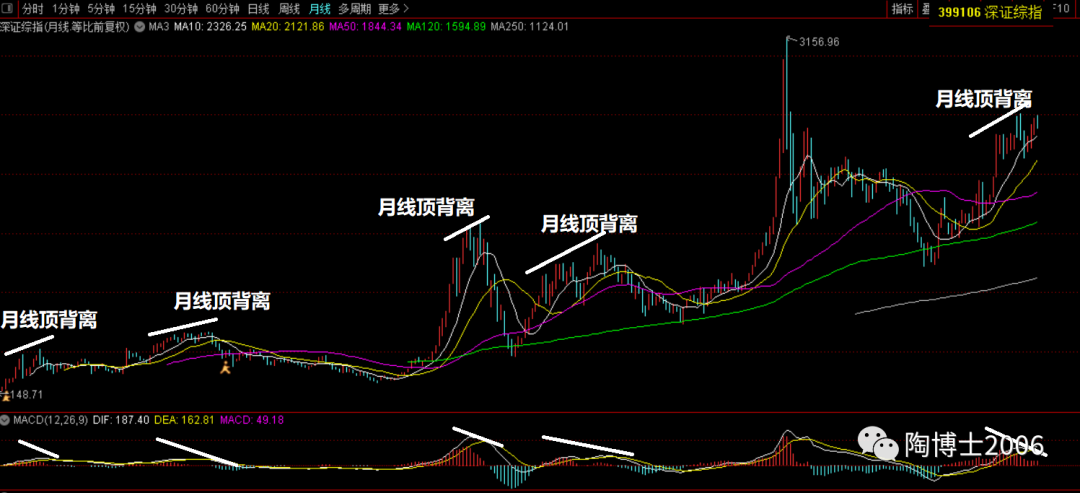

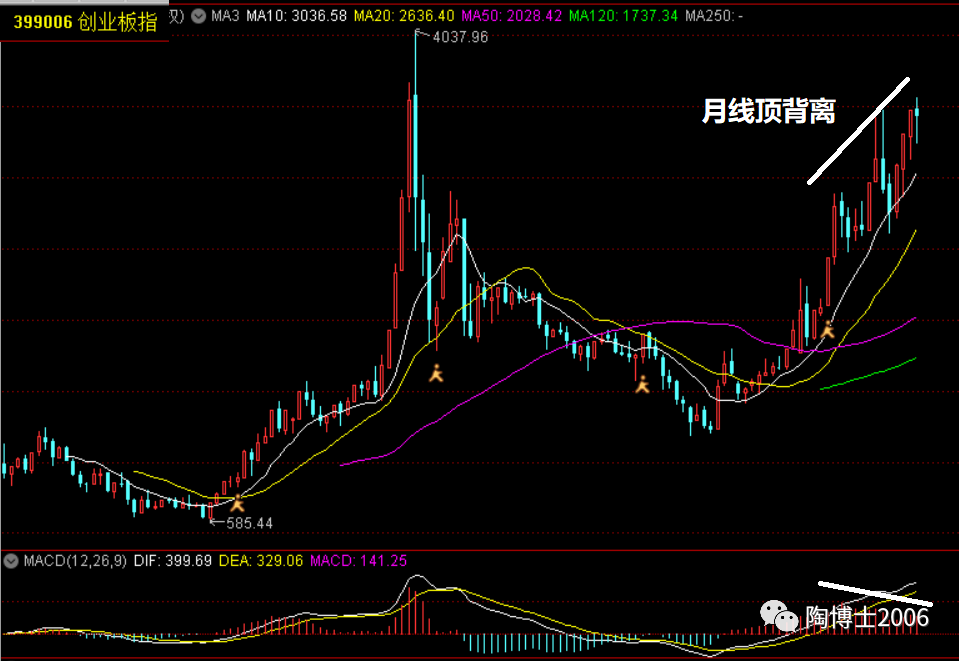

我曾经说过,技术分析的最好教科书是历史K线。

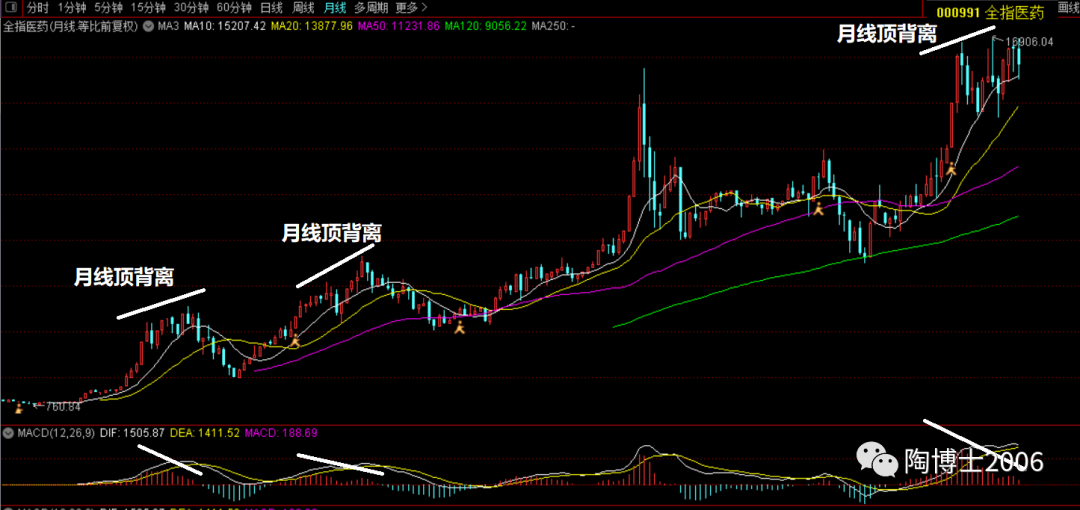

下面我贴一些历史上的顶背离形态:

均值回归,起初是金融学的一个重要概念。均值回归是指股票价格、房产价格等社会现象、自然现象(气温、降水),无论高于或低于价值中枢(或均值)都会以很高的概率向价值中枢回归的趋势。根据这个理论,一种上涨或者下跌的趋势不管其延续的时间多长都不能永远持续下去,最终均值回归的规律一定会出现:涨得太多了,就会向平均值移动下跌;跌得太多了,就会向平均值移动上升;自然界由于有惯性的作用,社会现象中,比如股价房价领域,由于心理作用、投机作用等,有时甚至有矫枉过正的令人措手不及的惊人现象。

均值回归从理论上讲应具有必然性。因为有一点是肯定的,股票价格不能总是上涨或下跌,一种趋势不管其持续的时间多长都不能永远持续下去。在一个趋势内,股票价格呈持续上升或下降,我们称之为均值回避(Mean Aversion)。当出现相反趋势时就呈均值回归(Mean Reversion)。均值回归理论仍不能解决的或者说不能预测的是回归的时间间隔,即回归的周期呈“随机漫步”。不同的股票市场,回归的周期会不一样,就是对同一个股票市场来说,每次回归的周期也不一样。如果能够发现均值回归的时间周期或者回归时间周期的分布范围,股票收益的可预测性就会很强。否则,仅仅是证明某一股票市场是否存在均值回归仍然是没有意义的。现在看来,均值回归理论的研究仅仅是刚刚起步,未来需要做的事情一定很多。

西格尔教授研究研究发现1970-2001年这32年的时间里,世界上主要股票市场的回报率相差无几,英国为11.97%,美国为11.59%,日本为11.12%,德国为10.88%。日本股市的最高点是在1989年,至今19年没有创历史新高。如果是截止至1989年计算回报率,日本股票的回报显然要远远高于其他国家,但时间拉长至2001年,日本股市的回报率与其他国家基本一致,这是一种回报率的均值回归。

1985年,理查德·塞勒(Richard Thaler)和德邦特(Werner DeBondt)《股市是否反应过度》的论文,提出了行为金融学最重要的发现之一:以3-5年为一个周期,一般而言,原来表现不佳的股票开始摆脱困境,而原来的赢家股票则开始走下坡路。这也是均值回归原理在股票投资中的一个应用。

个人观点:顶背离之后的下跌,是均值回归的正常走势。

过去三五年的核心资产的大涨(例如白酒医药到了估值的历史最高点),后面面临均值回归的概率较大。例如,过年三五年的年度高回报率,是不可持续。后面(过去三五年+后面三五年)的年度回报率将趋于下跌或平庸。

公安备案号 51010802001128号

公安备案号 51010802001128号