-

能救阿里流量困境吗?

东哥解读电商 / 2021-07-16 10:23 发布

导语:即便阿里和真的开放生态系统,也无法拯救阿里的流量饥渴

文|张雅坤

来源|东哥解读电商

中国互联网的双雄,市值均超过3万亿的“AT”——腾讯和阿里巴巴,在电商、支付、社交、文娱、电商、金融、产业互联网等多个领域,竞争,对抗时间超过了10年,两者之间有无法跨越的藩篱——用户不能在淘宝中使用支付等,也不能在里分享淘宝的购物链接。如今,AT之间,终于有了打破边界,从对抗走向合作的可能性。

7月14日晚间,有媒体报道称,阿里巴巴和腾讯考虑互相开放生态系统。该报道援引消息人士观点称,阿里巴巴的初步举措可能包括将支付引入淘宝和天猫;而腾讯可能将允许阿里巴巴的电商信息在分享,或者允许用户通过小程序使用阿里巴巴的一些服务。

此消息一出,阿里巴巴美股盘前涨幅超3%,开盘后稍有回落,腾讯控股盘前一度大涨3.76%,显然,开放被市场视作AT两家的利好。而拼多多盘中一度大跌超过5%——如果流量池不再只属于拼多多,进来了阿里这个电商巨无霸,拼多多引以为傲的流量护城河,将不复存在,必然利空。

AT之间互相开放生态一旦成真,将是影响中国互联网生态的大事。众所周知,因阿里巴巴、腾讯的双雄并立,长期以来,中国互联网被划分成了阿里系、腾讯系,从创业公司到美团、京东这样的千亿美元市值的巨头,都面临着“站队”问题。而如今,如果AT决意打破藩篱走向合作,更多应该是出于应对反垄断监管的考虑,也有商业合作的现实利益存在,所以,海豚智库认为,此传言绝非谣言,存在现实层面可能性。

AT合作,市场最关注的问题莫过于,谁将受益?谁最利好?

市场普遍认为,合作对阿里更利好,且利空拼多多。阿里截至2021年第一季度,中国零售市场(电商业务)年活跃用户为8.11亿,单季度增加3200万,同比增长11.7%。而拼多多在2021年第一季度的活跃买家3为8.238亿,比截至2020年3月31日的十二个月内的6.281亿增长31%。拼多多在第一季度成功逆袭阿里巴巴,用户快速反超了淘宝。只是以活跃用户来衡量,拼多多已经是中国第一大电商平台。

市场认为,拼多多的用户高速增长来自于社交流量红利,而今天生态向阿里开放,将有助于解决阿里的流量困境,而极大的利空于拼多多。

然而时过境迁,市场显然想错了。

► 阿里告别“唯我独尊”

阿里给人的一贯印象,就是“霸道”、“独立王国”——你的是我的,我的还是我的。阿里一夜之间突然宣布“开放”,还是让人无比意外。

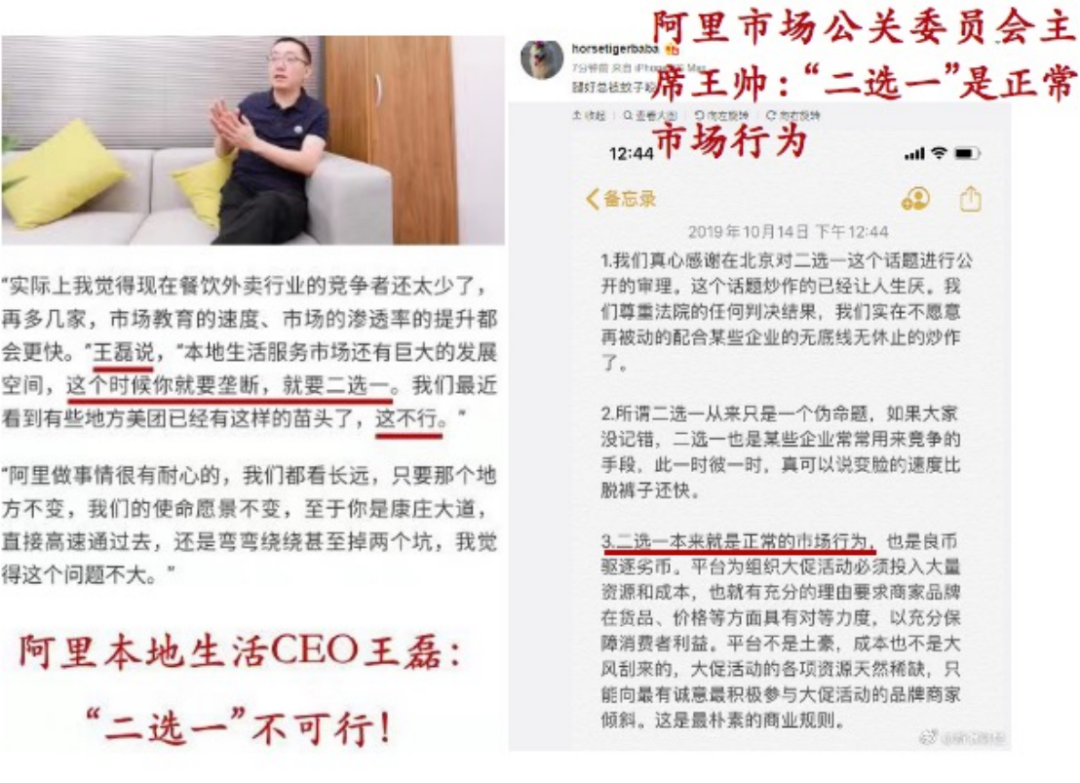

多年以来,一旦出现所谓的 “二选一”事件,即让商家只能选一家,不能选别人,阿里的口径就大不相同了——我强势的时候,二选一选我,就是正常的市场行为;我弱势的时候,二选一不选我,就是“二选一不可行,那是垄断”!所谓驰名双标,不过如此。

2019年7月,最高人民法院曾宣布驳回天猫就“二选一”案件归属地作出的上诉,维持北京市高级人民法院对京东上诉案的管辖权,当时,阿里方面表示二选一是正常的市场行为;

但在饿了么和美团进行“正常市场竞争”时,时任本地生活CEO的王磊又表示,二选一是垄断。

阿里与京东的“二选一”中,阿里是强势一方,商家迫于阿里电商平台top1的市场地位,不敢不选阿里,只能放弃京东,阿里就要解释“是正常的市场行为”;在阿里系的饿了么和美团的“二选一”中,阿里是弱势一方,商家不选阿里选美团,阿里就比谁都恨垄断,比谁都更爱市场竞争了。

阿里已经习惯了霸道——自己制定游戏规则、行为规范、征税收费标准,建立自己的金融和信用体系。哪怕在曾经与政府的关系中,都要把握主动权,占据主导地位——2015年,阿里甚至“大战”了工商总局。

然而,时移世易,随着蚂蚁集团折戟ipo,外界普遍认为,阿里唯我独尊的时代已经过去。

曾经,“解决就业”是阿里的万能盾牌,但随着京东的壮大、拼多多的崛起、快手抖音电商体系的完善,就业不会只靠阿里一家来解决,就业已经无法成为阿里拒绝监管的理由。

不仅如此,自蚂蚁事件开始,接二连三的监管条例,已经打乱了阿里铁军的节奏与步伐。本次,如果阿里真的与握手言和,就算不是划时代事件,也能称得上是“里程碑”了。

虽然,假如阿里真的对开放开放,就会是又一次的打脸——

在2013年,阿里曾经发过公关稿宣布封杀,理由是存在风险隐患。早在2012年,就开放了公众账号体系,早期是为了吸引媒体加入,但出乎意料的是,更多线下商户和线上卖家纷纷注册公众账号。

到2013年初,天猫调查发现,天猫超过10%以上的卖家在积极推荐账号,个别卖家通过公众账号倒流量,最后在天猫成交占比超过了30%。2013年7月底,阿里宣布封杀。

原因很简单,如果阿里不封杀,等到支付打通,腾讯宣布封杀淘宝,那么来自的数以亿计的流量以及数以千亿计的交易额,会直接流失到电商生态体系。先下手为强,后下手遭殃,抛开道德论,从商业竞争来看这是非常正确的一件事情。

但时代是变化的,曾经无论发生什么都拒不认错的阿里,如今终于低下了它高贵的头颅。而这种抱大腿行为的背后,隐藏着阿里对自身未来深深的忧虑。

► 阿里为什么要选择开放?

现在的阿里,在流量和业绩增长上,都承受着不同往日的压力。

众所周知,短视频和社交目前已经抢占了移动端大部分流量,而购物类app呈现出式微的态势。换句话讲,抖音和快手在走上坡路,阿里在这场争端中,无法占据主导地位。

图片来源:方正证券《抖音VS快手深度复盘与前瞻》报告

阿里缺流量吗?看财报是不缺的,截止2021年3月,阿里年活用户超过8亿,是所有购物平台中规模最大的,中国能购物、会用手机的人,绝大部分都已经是阿里的用户了。

但是,尽管淘宝MAU(月活)超过8个亿,支付宝MAU超过7亿,但是,这两个APP的DAU都在2亿多的水平——对比一下, 然而DAU超过了10个亿,抖音有6个亿,这才是关键问题:淘宝和支付宝的日流量根本无法和、抖音相提并论。

,始终是最大的用户运营中心,超过10个亿的DAU,的确能在流量上给阿里很大的助力,入驻,看起来确实很美。然而,海豚智库认为,入驻无法解决阿里真正的问题——无法留住用户。

目前的电商平台对用户的争夺格局已经很明显了:首先,底层用户、年轻用户流失严重,大部分已经被拼多多拉走,中产人群也被京东拉走了一大部分。海豚智库分析师已经不止一次看到过类似的言论:买贵的东西去京东,便宜的去拼多多,已经很久没打开过淘宝了。

另一方面,天猫以品牌聚集地、高端产品为标签,但是品牌商正在转移到抖音,毕竟无论是算法逻辑还是品牌露出,抖音都比天猫更适合做品牌,那么对应的这部分用户也绝对不会坚守天猫。

而被寄予厚望的淘宝直播,虽然存量巨大,但是后劲明显不足。李佳琦和薇娅为淘宝直播稳固了一部分流量,却无法缓解大部分店铺跨品类能力较弱、没有增量的现状。而抖音和快手的优势品类,又恰好跟天猫优势品类的重合度很高,间接蚕食了天猫的市场份额。

在每一个消费层级和业务纬度,阿里的用户都在流失,这是非常可怕的一件事,说明它花费了十年,都没能完成用户心智的建设,也没有真正的护城河和核心竞争力。时至今日,似乎唯一能拿得出手的,就是公关能力,但是这靠打口水战堆砌起来的能力,不要也罢。

► 对阿里而言,开放生态是个好的选择吗?

海豚智库认为,开放,并非治愈阿里流量饥渴的良药,并且很可能赔了夫人又折兵。

我们都知道,拼多多是从起家的,早期的1亿用户,就是通过一分钱秒杀活动迅速裂变出来的。这一点上拼多多可以说是前无古人,而随着数次封杀外部链接,也即将成为“后无来者”之举。

更何况,拼多多在收割了早期用户以后,并没有止步于此,而是及时把流量导入自己的app进行沉淀,后续虽然利用游戏、提现等玩法在进行裂变,但是对拼多多而言,始终只是营销的阵地、购物的一个入口。真正通过获取的流量,只有最初的1亿用户。

如果阿里是看到了这个利好点才想跟互相开放,那这条路基本上是走不通的,因为在加强互联网监管的大环境下,今后对于外部链接的监管会更加严格,且分析拼多多的发家路径,可以发现,起到的作用并没有大家想象中的那么大。

当然,这个举动可能会对淘宝客有一些利好。据知情人士爆料,淘宝客一年实际成交额大概七八千亿,虽然在账面上只占阿里八万亿成交额的10%,但按实际成交额来算,大概占比会高达20%甚至更多。开放生态,可能会把淘宝客成交规模提升两三千亿。

但这依旧解决不了,阿里留不住用户的根本问题。

更何况,腾讯不会允许淘宝客在肆虐,2017年,和就已经封杀过一次淘宝客,这足以说明腾讯对淘宝客的态度。

阿里如果对腾讯开放生态,那么不仅流量工具、广告商可能会外溢到,支付宝也会面临巨大的损失。如果淘宝购物,在支付方式上给用户选择的权利(支付宝or支付),那么保守估计,支付宝至少会流失50%的用户和体量,相当于被“腰斩”。

阿里的困境,不是“用户增长困境”的问题。腾讯向阿里开放了生态,增加不了多少用户,也产生不了多少额外交易和收入。短期价值是有的,长期价值有限。阿里真正的问题是缺乏硬核的护城河和价值,无法避免核心商家及用户人群大量逃离到拼多多和快手、抖音平台。

更何况,淘宝每天会生成1亿个淘口令,在用户及其好友之间传播,可以说用户习惯已经基本养成。如果和淘宝开放,那么在这点上唯一的变化就是口令变成链接,由此带来的流量增量并没有外界想象的那么多。

国家政策救不了阿里,也救不了阿里

公安备案号 51010802001128号

公安备案号 51010802001128号