-

电子元件MLCC专题报告:龙头制胜,顺势而为

老范说评 / 2021-07-15 17:30 发布

一、龙头制胜,顺势而为

回顾全球主要 MLCC 供应商的股价表现,我们发现在某些时期内 MLCC 供应商股价相 对于大盘指数呈现出剧烈的波动,超额收益的背后是对未来具有指导意义的行业规律。本篇报告作为被动器件“顺天应时”系列深度报告的第二篇,旨在通过复盘 MLCC 的发 展历史寻找共性,探索影响供应商股价超额收益的因子。

日本 MLCC 制造商历史悠久,可以追溯至 1970 年代,因此我们选取村田、TDK、太阳 诱电三家具有代表性的 MLCC 制造企业与日经 225 指数进行对比。

由于村田近 50 年来约 150 倍的高回报使得早期回报相对指数的波动性不够清晰,因此 我们拆分为两个时间段分别观察:

1974 年-1996 年:日本 MLCC 制造商相对指数的收益呈现频繁而快速的波动,由 于该时期处于 MLCC 产业发展的初期阶段,主要应用在各类影音设备中。由于产品技术 迭代频繁、新品应用不断涌现,供应商回报率波动的因子较为复杂。例如 1980 年代表 面贴装技术的突破使得片式元件应用爆发,MLCC 制造商相对指数表现强势;

1996 年-2021 年:MLCC 逐渐形成以移动通信终端为主要战场、跟随通信技术升成长的第二阶段。这一阶段,日本 MLCC 供应商相对指数的大幅超额收益出现了四 轮,即 1999 年初-2000 年初、2012 年-2015 年、2017Q3-2018Q2、2020Q1 至今。

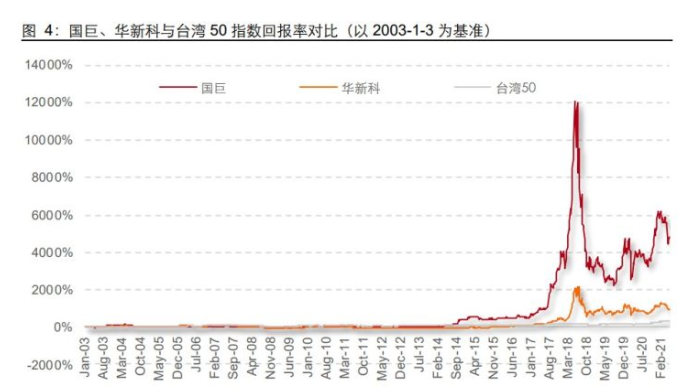

作为对照,我们继续观察行业内其他竞争对手。台资 MLCC 制造商崛起于上世纪末,至 今已有 20 年以上的发展历史。同样,我们选取国巨、华新科与中国台湾 50 指数进行对比。

同样因为国巨最高近 120 倍的回报,使得本世纪初股价波动性不够清晰,因此我们依旧 拆分成两个阶段:

2003 年-2013 年:台湾 MLCC 制造商相与指数回报一致性较高;

2014 年-2021 年:台企在 2014 年末-2015 年中、2018 年前后分别经历了一轮股 价上行,此后在 2020 年底开启新一轮上涨;

最后我们将目光投向大陆 MLCC 制造商,回顾风华高科、三环集团和火炬电子等代表型 企业,2017 年以来跑赢沪深 300 的区间主要有两个,即 2018 年初-2018 年中、2020 年中开启的涨价区间。

长期来看,大龙头回报率远远领先其他龙头。日本、中国台湾地区的第一大 MLCC 龙头供应商村田、国巨等均收获百倍以上累积回报,是同时期其他竞争对手的数倍;

MLCC 的投资机会集中在少数时期。除 2012-2015 年期间,大部分情况下超额收 益出现的时间区间较短(1-2 年),但呈现出极强的爆发力和波动性。

价格预期使股价与基本面存在“时间差”

为了区分股价表现中 EPS 和 PE 究竟哪种力量在发挥更大的作用,我们将 MLCC 制造 商的基本面高增长阶段与前文梳理的超额收益阶段进行对照分析。

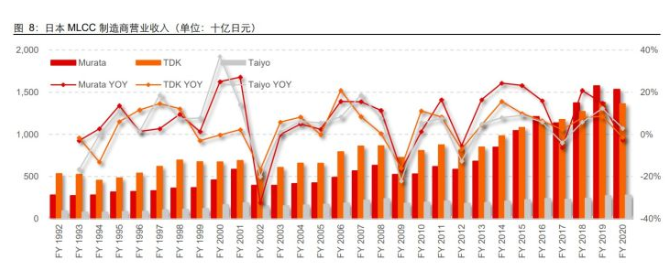

日企方面,营收增速相对较高的财年为 FY2000-FY2001、FY2006-FY2007、FY2013- FY2016 以及 FY2018-FY2019。考虑到日企财年为当年 4 月至次年 3 月,例如 FY2000 年为 2000 年 4 月至 2001 年 3 月,则前文我们梳理的行业超额回报阶段中,1999 年2000 年、2012 年-2015 年、2017 年-2018 年可以找到较好的基本面增长逻辑支撑。

从盈利率的角度看,1999 年-2000 年、2012 年-2015 年毛利率呈上升趋势,表明产品 价格对企业盈利能力形成明显的正贡献(2012 年-2015 年产品价格有来自日元贬值的 因素)。2018 年,日本 MLCC 制造商并未明显受益于涨价,主要在于与台系、陆系竞争 对手的产品结构差异。这也使得 2018 年,日企的股价弹性远低于中国台湾地区的竞争对手。

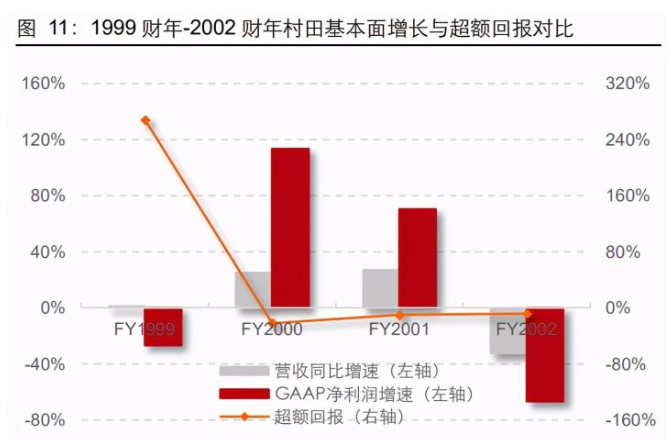

另外值得注意的是,日本 MLCC 制造商基本面增长与股价超额回报出现过“时间差”。 例如,1999 财年村田营收增长仅为 1.32%,盈利水平也基本保持稳定,但同期股价回报接近 3 倍;2001 财年村田、太诱等公司营收保持快速增长,毛利率水平同比进一步 提升,但股价自 2000 年一季度末开始大幅调整,主要受互联网泡沫破裂对市场的影响。 2012 年 11 月至 2015 年 11 月的超额回报阶段则与基本面表现出时序上的契合。

台企方面,我们重点分析 2017 年-2018 年的超额收益阶段。2017 年二季度,村田与 TDK 公告的 MLCC 部件号正式停产(2016 年预告停产),开启了价格上涨和转单效应。 自 2017 年四季度开始,国巨、华新科基本面开启加速上行,营收增速的高峰位于 2018 年三季度,基本面上行一直持续至 2018 年末。超额收益阶段始于 2017 年 8 月,2018 年 7 月达到历史高点,此后进入大幅回调。

日企和台企的历史表现反映了 MLCC 制造商行情启动来自产品价格上涨的预期,在后 续业绩兑现的阶段进入基本面和估值的“双击”。此外,供应商股价高点为基本面增长 速度的高点,虽然价格冲高回落后基本面依然保持同比增长,但股价是“曲未终, 人已散”。因此,MLCC 制造商业绩环比增速拐点具有重要意义。

二、MLCC 行业景气的关键因子

从前文的梳理结论不难发现,MLCC 制造商股价表现与行业景气呈现高度相关,因此, 把握行业景气拐点对于被动元器件投资而言至关重要。产品价格是衡量标准品行业景气 度最有效的指标,价格拐点可以认为行业景气的反转,影响价格的因子可以认为是影响 行业景气度的因子。

“被动器件产业周期是需求长周期与供给短周期的嵌套。其中,长周期属性来源于需求 端的中长期成长速率,短周期属性来源于供给端的中短期波动”。基于对行业景气周期影响持续性的不同,我们将 关键因子分为两类,一类在长期维度影响行业需求,第二类在短期维度影响行业供给。

中长期维度看需求,聚焦应用和定价

我们认为中长期维度看,影响 MLCC 行业需求的变量主要来自产品端,即终端应用、产 品性能和产品定价三方面。

需求进阶:影音、通信、汽车三次跃迁

由于电压比铝电解电容器低(不容易高压),且制造成本相对较高,因此 MLCC 主 要应用在非高压、低价格敏感度终端产品中。智能终端功能不断丰富、性能不断增强, 所使用的元器件数量随之提升,构成 MLCC 中长期需求中“量”的逻辑。

应用早期阶段(单机用量几颗至几十颗):MLCC 开发于 20 世纪 60 年代。早期的 1206 型片式电容器被应用于便携式收音机;

应用爆发阶段(单机用量几十颗至上百颗):MLCC 应用爆发的重要助力之一是上 世纪 80 年代初的 SMT(表面贴装)技术革命。此时,随着片式元件的大量应用, 摄像机、车载电话等电子产品开始兴起;

应用成熟阶段(单机用量几百颗至一千颗):进入 21 世纪,移动互联网红利降临, PC 与手机渗透率相继迎来爆发式增长。和上世纪的数码产品相比,通信和数据处 理能力大大加强,MLCC 的单机用量也提升至数百颗;

应用繁荣阶段(单机用量一千颗至数千颗):5G 技术的发展加速了万物互联的进 程,智能手机再度进化。新能源革命到来,汽车电气化水平急剧提升。MLCC 的单 机用量由数百颗上升至数千颗。

整体而言,我们认为 MLCC 的应用发展可分为三个阶段,即:萌生于便携式影音设备, 爆发于移动通信,繁荣于汽车电子。

产品升级:小型化、高容量应对终端性能增强

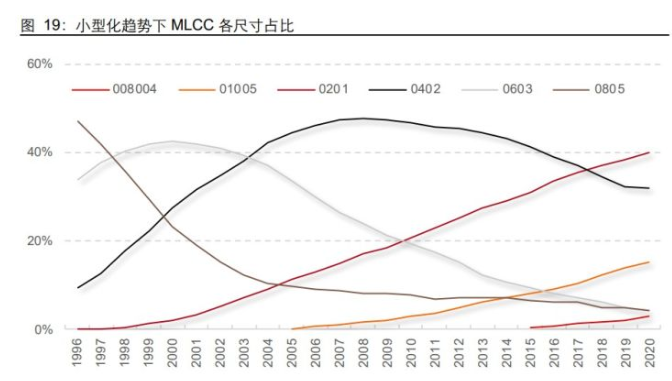

产品升级是需求进阶的产物。新型智能终端的出现、通信技术跃迁和传统终端电气化水 平提升等对被动元器件形成产品升级的拉动,构成 MLCC 中长期需求中“价”的逻辑。 这一点上,MLCC 可以类比芯片制造技术的升级:半导体先进制程能让单位面积的芯片 上容纳更多的晶体管,使芯片性能大幅提升;MLCC 在小型化技术驱动下,容积效率现飞跃,0603 的容积效率约为 1206 的 8 倍,0402 则提升至 32 倍。

根据元器件分销商 TTI 的数据,MLCC 主流需求正在近年来从 0402 向 0201 和 01005 过渡,2018 年后 0201 已经成为用量最大的尺寸。01005 和 008004 占比亦在明显提 升,2018 年全球 4.3 万亿颗 MLCC 出货中约有 3 万亿颗是 0201 及更小尺寸,而这些 小尺寸 MLCC22.3%的复合速率迅速增长。

我们认为 MLCC 升级的原动力来自终端功能增强下电子回路大幅增加,驱使终端内 MLCC 数量和总容量需求不断提升。

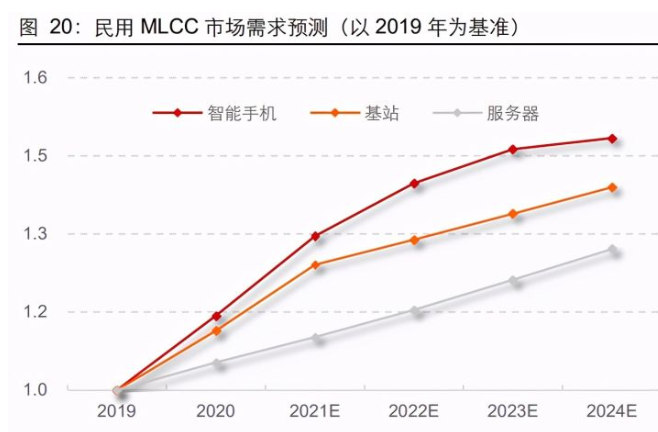

以智能手机为例,5G 智能手机在移动通信功能方面较 4G 手机增加了多个频段,性能 增强是以更多、更复杂的信号处理电路为基础实现的。MLCC 使用的数量大大增加,目 前在高端 5G 智能手机平均使用达到 1000 颗以上。智能手机电池容量越大,需要配置 更多大容量、高品质 MLCC 以实现快速稳定的充电。同时部分回路使用大容量 MLCC 减少总使用数量。MLCC 小型化和大容量是长期趋势。

汇率波动:区域竞争的重要变量

被动元器件是在国际市场上交易的标准品,通常以美元计价。但对于制造商来说,制造成本中的部分原材料、设备折旧、人工成本以本币计价。因此汇率波动的环境下将造成 制造商产品定价的显著波动,而成本相对固定,由此对利润率形成显著影响。

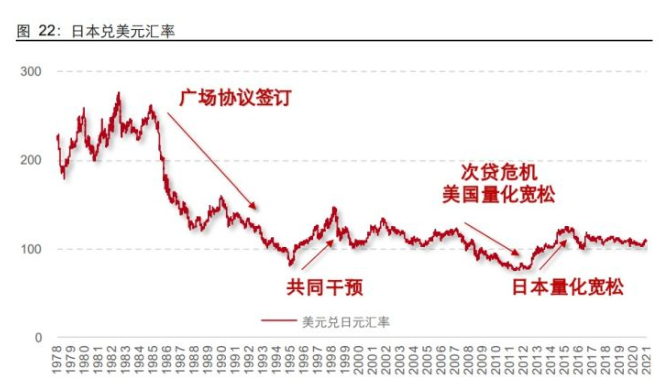

自上世纪 70 年代布雷顿森林体系瓦解后,日元兑美元打破 360:1 的固定汇率,进入浮 动时代。此后数十年间,日元兑美元汇率受到石油危机、广场协议、亚洲金融危机和次 贷危机等多种因素影响,在部分时期呈现大幅升值或贬值。

长期而言日本电子产品的制造成本和定价下降的幅度相同,汇率形成的扰动在长期的维度下将回归。

签订广场协议的 1985 年,正是肇庆风华率先,715 厂、798 厂等 13 家企业先后引进美 国 MLCC 产线的年份。从此中国大陆企业跻身陶瓷电容器供应商序列,1987 年中国 MLCC 联合体成立。2007 年中-2014 年末,日元对美元汇率净利率一轮先升值后贬值的波动,对 MLCC 行 业日企与韩企的竞争态势形成了明显影响。

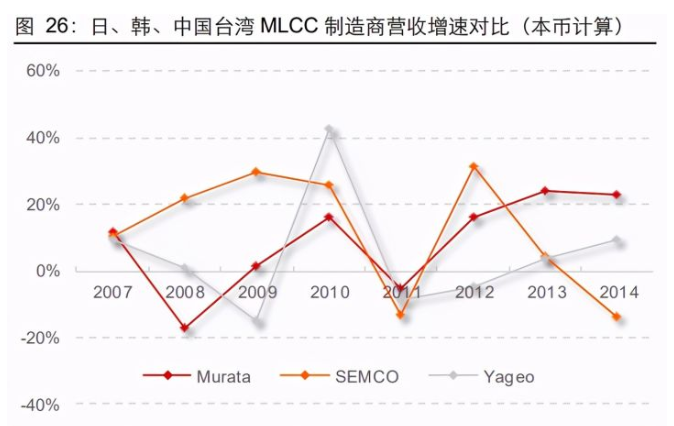

汇率波动对营收复合增速影响明显,曾为三星电机挑战村田全球市场占有率提供了极佳 的窗口期:

2007 年至 2011 年的日元升值阶段。村田营收以美元计价的复合增速为 6.79% (FY2007-FY2011,后同),以本币计价的复合增速仅为 0.52%;同期三星电机和 国巨本币计价的复合增速(2007 年-2011 年)分别为 10.77%和 1.92%;

2012 年至 2014 年的日元贬值阶段。村田营收以美元计价的复合增速为 9.82% (FY2012-FY2014,后同),以本币计价的复合增速恢复至 23.79%;同期三星电 机和国巨本币计价的复合增速(2012 年-2014 年)分别为-13.51%和 6.54%。

除影响市场份额外,汇率波动与企业盈利能力关联度也较高。在日元升值阶段,村田的 扣非 ROE 明显低于三星电机,进入贬值阶段后快速实现了反转。企业盈利状况还将进 一步影响资本开支潜力,企业在盈利不佳时难于扩大投入。

总结而言,汇率可以通过产品定价传导至需求侧,这种影响是建立在长期、幅度较大的 升值或贬值,并非一日之功。同时,汇率在全球不同区域的产业竞争中是非常重要的变 量,对订单的转移有重要影响。

短期维度看供给,聚焦格局和成本

我们认为,需求侧的波动体现在行业的中长期增速,需求因子如应用、创新和汇率在短 期内难以看到剧烈的变化,持续性在 1-2 年的 MLCC 高景气爆发更多是对供给侧变化 的反应。

供给缺口:竞争格局优化形成供需缺口

2018 年 MLCC 行业超高景气来自于供给结构的巨大变化,主要有三点因素:

1、 日厂产能结构调整

2016 年末,日本 MLCC 制造商启动产品结构转型,TDK 与村田将部分产能由一般型消应用市场转移至车用电子市场。日企作为全球第一大供应势力,其产能结构的转型导 致了部分型号出现巨大供给缺口,下游客户纷纷向国巨、华新科等台系制造商转单,引 发了一般型消费 MLCC 价格大幅上涨。

2016 年-2018 年,日本供应商产品结构调整的主要考虑是:1)相关规格的产品无法盈 利;2)大尺寸 MLCC 生产设备老化,维护和更换困难,相关设备供应商也在想小尺寸 转型;3)部分特殊产品的原材料供应也在转向高容小尺寸产品,例如对于高温和高压 的特种材料发展缓慢。

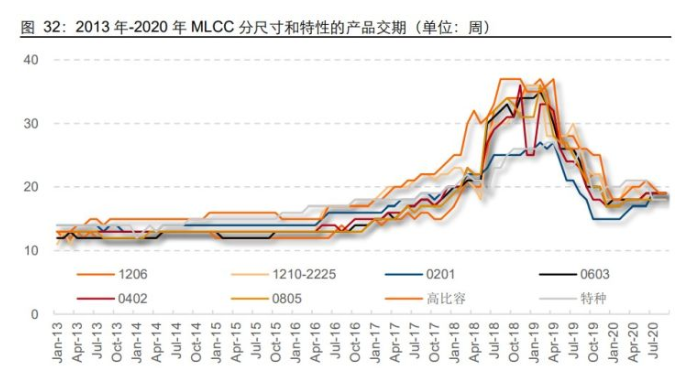

2、 产品事故引发韩厂交期延长

一般而言,MLCC 的正常交期在 10 至 12 周,当供需关系紧张时,厂商一般会延长交 期,紧俏的型号可能延长至 20 周以上。三星 Note 7 爆炸事故后,三星电机停产 MLCC 三个月之久,同时三星集团开始整顿品质管理体系,使旗下 MLCC 业务交货周期拉长。 根据 Paumanok 统计数据,2017 年初起各型号 MLCC 交期不断延长,至 2018 年三季 度达到顶峰,部分最紧缺的型号交期甚至达到 30 周以上。

3、 销售渠道“蓄水池”的放大效应

由于 MLCC 属于基础元器件,下游应用高度分散,MLCC 制造商对下游大型客户采取 直销模式,而对中小型客户采取代理和经销商模式以降低销售成本。当供给紧张时,渠 道也会积极囤货,使得最终的消费端缺货效应进一步放大。一般 MLCC 厂商安全库存天数为 4560 天,当库存水平低于 45 天则代表行业供需 紧张;库存水平低于 30 天,厂商就面临交期延长,不排除会采取以价制量的措施。

原料价格:NME 材料波动较大,BME 材料波动可控

MLCC 使用的原材料主要包括作为介质的陶瓷粉体和作为电极的金属粉末。在 MLCC 制造的初期,电极材料使用贵金属钯和银,因此被称为 NME(Noble Metal Electrode, 贵金属电极)。由于钯金价格昂贵,且产量较低,制造商开发出以镍、铜等贱金属作为电 极材料的技术,又被称为 BME(Base Metal Electrode,贱金属电极)。

MLCC 成本结构中,陶瓷粉体、设备折旧和人工成本占比较高。其中普通型瓷料已经实 现了较高的国产化率,带特殊功能的瓷料依然依赖进口。这部分成本的短期波动性较小。

电极材料中,钯属于稀有贵金属,价格相对昂贵且波动剧烈。BME 电极对钯银电极的替一定程度上降低了对钯银的依赖性。整体而言,由于金属电极材料成本占比不高,在 价格波动不太剧烈的一般情形下,对产品成本的影响处于可控范围。

扩产周期:上游关键设备是扩产瓶颈

MLCC 的主要制造环节包括陶瓷浆料流延成型、电极印刷、堆叠&层压、烧结、外电极 浸渍以及测试,其中以流延和烧结难度最高,每个环节都需要高精度的专业生产设备。 日本 MLCC 供应商在全球的领先地位就建立在高质量陶瓷粉体+高精度自制生产设备两 大基础上,竞争对手外购第三方供应商的生产设备容易面临“卡脖子”的困境。

MLCC 设备的扩产周期较长,主要因为 MLCC 大量关键核心设备交货期较长。部分依 靠进口的设备如叠层机,平均交货期为 4-5 个月,月均产出 10 台;薄膜流延机平均交 货期为 13 个月。为此,MLCC 制造商往往需要提前预定设备。

由于需求的快速增长,叠层机、流延机、端接设备和卷带设备等采购激增,可能遭遇上设备交付能力的瓶颈。以叠层机为例,根据 PTC 的统计,当前最先进的堆叠系统平 均每年能够生产 16 亿颗 MLCC(各种尺寸混合计算)。对未来全球 MLCC 的总需求增长,2021 年叠层机新增需求就有望达到 258 台。

MLCC 需求在某些年份的迅猛增长,将可能超出上游关键制造设备的交付能力。综合考 虑新增产能建设周期和设备交付周期,MLCC 的扩产周期通常会在 12 至 18 个月,这 也使得 MLCC 的价格上涨持续性较好。

通过前文复盘 MLCC 过去数十年的行业景气度和供应商股价表现,我们可以得出以下 结论:

长期而言,MLCC 供应商不具备穿越牛熊的能力,掌握关键材料能力、盈利性更高的龙头供应商是更好的投资选择;需求周期中,MLCC 应用处于通信向汽车的跃迁,终端性能提升是需求源动力;供给周期中,MLCC 供应商股价爆发力极强,产品价格高点先于股价高点;产品交期和原厂&渠道库存水平是判断价格趋势的有效指标;金属粉末价格会导致 MLCC 价格上涨,但并非主要矛盾;长期的汇率升值或贬值对 MLCC 国际市场竞争具有重要影响。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号