-

碳酸二甲酯产业研究:新能源车和聚碳酸酯双驱动,市场乘势起飞

老范说评 / 2021-07-15 17:25 发布

一、碳酸二甲酯:用途广泛,工艺多元

产品介绍:性质优良,应用广泛

碳酸二甲酯简称 DMC,是重要的有机合成中间体和溶剂。化学式为 C3H6O3 ,分子结构 中含有羰基(-CO-)、甲基(CH3-)、甲氧基(CH3O-)和羰基甲氧基(CH3O-CO-)等 官能团,可广泛用于羰基化、甲基化、甲氧基化和羰基甲基化等有机合成反应,具有多 种反应性能,具有使用安全、方便、污染少、容易运输等特点,是一种低毒、环保性能 优异、用途广泛的化工原料。作为化工中间体,DMC 可以代替光气作羰基化剂、代替 硫酸二甲酯(DMS)作甲基化剂,用以生产聚碳酸酯、异氰酸酯、聚氨基甲酸酯、聚碳 酸酯二醇等多种化工产品,下游涵盖塑料、农药、医药等行业。此外,DMC 还可以作为 低毒优良溶剂和潜在的汽油添加剂,终端涵盖汽车、储能等领域。

代替光气作羰基化剂:相比而言,光气具有反应活性高的优势,但光气本身具有剧 毒并具有高腐蚀性,因此面临巨大的环保压力,在环保政策压力日益加大的背景下, 光气做羰基化剂面临较大限制。DMC 具有类似的亲核反应中心(当它的羰基受到 亲核进攻时,酰氧键断裂,形成羰基化合物,副产物为甲醇),因此 DMC 可以代 替光气成为一种安全的反应试剂合成碳酸衍生物,如氨基甲酸酯农药、聚碳酸酯 (PC)、异氰酸酯(MDI、TDI 等),其中聚碳酸酯(PC)是未来 DMC 需求量最 大的领域。

代替硫酸二甲酯(DMS)作甲基化剂:硫酸二甲酯与光气比较类似,也有很大的毒 性,副产物硫酸污染较大。DMC 的甲基碳受到亲核进攻时,烷氧键断裂,生产甲 基化产物,效果与 DMS 类似应收率更高、工艺更简单。主要用途包括合成有 机中间体、医药产品、农药产品等。

作为低毒优良溶剂:DMC 具有优良的溶解性,熔沸点范围窄,在 4℃~93℃之间, 表面张力大,粘度低,同时具有较高的蒸发温度和较快的蒸发速度,因此可以作为 低毒溶剂用于涂料工业和医药行业。DMC 还具有闪点高、蒸汽压低和空气中爆炸 下限高等特点,因此是集清洁性和安全性于一身的绿色溶剂。

潜在的汽油添加剂:DMC 分子中氧含量高,达 53%,还能够较大幅度的提高辛烷 值作用,并且具有无相分离、低毒和快速生物降解性等性质。汽油达到同等氧含量 时使用 DMC 的量要远小于使用甲基叔丁基醚(MTBE)的量,从而降低了汽车尾碳氢化合物、一氧化碳和甲醛的排放总量。此外还克服了常用汽油添加剂易溶 于水、污染地下水源的缺点,因此 DMC 将成为替代 MTBE 最有潜力的汽油添加 剂之一。

生产工艺多元,国内以 PO 酯交换法为主,甲醇羰基化法潜力较大

DMC 合成技术主要有以下四种:光气法、酯交换法、甲醇羰基化氧化法和尿素醇解法。 其中光气法 DMC 生产工艺存在副产物毒性大、环境污染性大及安全性差等缺点已被全 面淘汰,取而代之的是酯交换法生产工艺。卓创资讯数据显示,目前酯交换法合成 DMC 产能合计约占总产能的 77.7%,该法成为我国 DMC 生产的主流工艺。

光气法:原料为光气和甲醇,反应分为两步进行,首先由光气和甲醇反应生成氯甲 酸甲酯,第二步再与甲醇反应生产 DMC。光气法生产 DMC 工艺成熟且收率高, 但由于使用剧毒的光气作为原料,严重污染环境,已被淘汰使用。

酯交换法:酯交换法分为环氧丙烷(PO)酯交换法和环氧乙烷(EO)酯交换法。PO 酯交换法以 CO2和环氧丙烷为原料生产碳酸丙烯酯,再与甲醇反应制得 DMC。 EO 酯交换法由美国 Texaco 公司开发,通过环氧乙烷(EO)、CO2 和甲醇联产 DMC 和乙二醇(EG)。

液相甲醇氧化羰基化法:该技术以甲醇、一氧化碳和氧气为原料,由甲醇、氧气和 氯化亚铜反应生成甲氧基氯化亚铜,再与一氧化碳反应生成 DMC,与光气法工艺 相比,既避免了使用剧毒的原料光气,又避免了具有污染性的盐酸生成,具有环境 友好性特点,但是存在甲醇转化率低、设备腐蚀性大等缺点。

气相甲醇氧化羰基化法:气相法工艺由日本的 UBE 公司牵头研发并实现工业化, 合成过程分为两步,第一步反应生成亚硝酸甲酯,然后与一氧化碳羰基化生成 DMC。 不足的是一氧化氮具有毒性,反应第一步会产生大量热量,反应过程不易控制。

尿素醇解法:尿素醇解法有两种工艺,分别为直接法和间接法。直接醇解法有两步 反应,原料为甲醇和尿素。间接醇解法的工艺流程分为三部分,分别为尿素合成工 段、PC 合成工段和 DMC 合成工段。

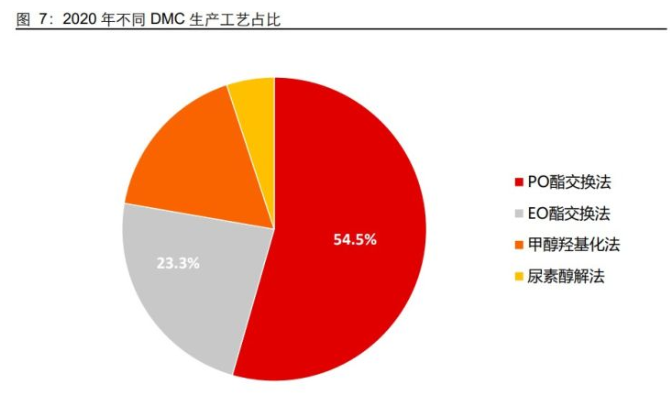

综合四种主流生产工艺来看,光气法、酯交换法、甲醇氧化羰基化法和尿素醇解法工艺 各有利弊。光气法是最早的 DMC 生产工艺,但因其对环境造成严重污染,逐渐被非光 气法所取代,截至目前已全面淘汰。酯交换法工艺中,环氧乙烷酯交换法的技术成熟, 经济效益高,但其原料为乙烯和环氧乙烷,属易燃易爆品,进口受限。受原料限制,国 内酯交换法装置主要以环氧丙烷酯交换法为主,2020 年我国环氧丙烷酯交换法工艺占 比 DMC 总产能的 54%,环氧乙烷酯交换法工艺占比 23%。甲醇氧化羰基化法原料易 得,目前来看是一种非常有发展前途的工艺。相比于其他工艺,尿素醇解法反应产生的 氨气可回收,污染性低且经济效益优,是最“绿色”的工艺。

二、需求端:电解液和聚碳酸酯并驾齐驱,DMC 需求爆发在即

下游应用:国内外存差异,国内新兴领域占比快速提升

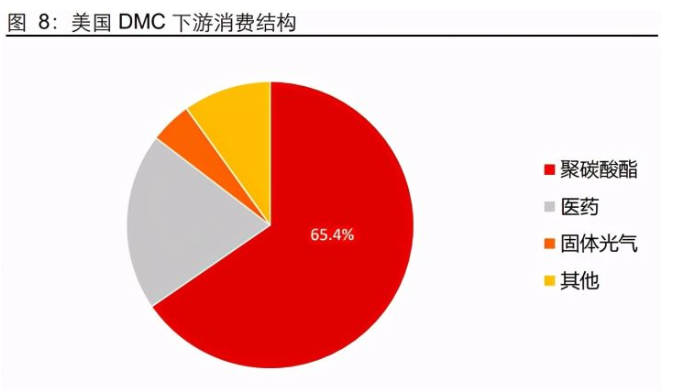

国外 DMC 装置大多配套下游的 PC 或者电解液生产,PC 应用占到 65%左右。国内来 看,近年来我国 DMC 下游消费结构出现明显变化,2017 年油漆、涂料、粘胶剂约占 DMC 消费总量的 50%以上,近年来随着新能源汽车的快速发展和 PC 国产化的持续推 进,相关应用极大地带动了对 DMC 的需求。2020 年我国 DMC 表观消费量为 42 万吨, 电解液溶剂及聚碳酸酯(PC)合计约占我国 DMC 消费量的近 70%。未来看,下游消 费结构中电解液溶剂和 PC 占比或将持续扩大。

需求增长点一:新能源车快速增长,电池级 DMC 需求大增

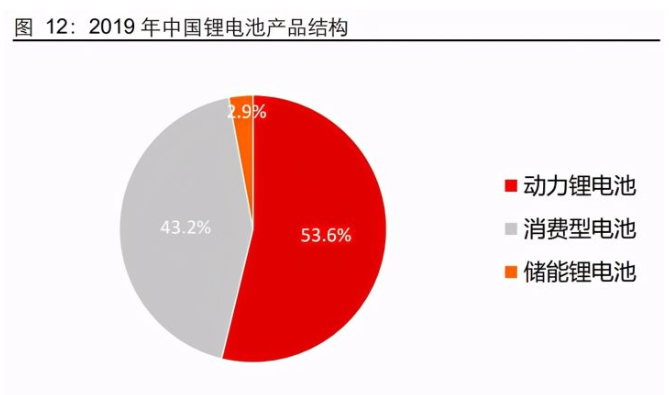

新能源车快速发展,动力锂电池需求大幅增长。锂离子电池是目前新能源汽车使用最广泛的动力来源,由正极材料、负极材料、隔膜和电解液组成。按下游应用领域的不同可 将锂电池分为动力锂电池、消费锂电池和储能锂电池,目前消费锂电池需求趋于饱和, 动力锂电池为锂电池下游最大应用领域,2020 年我国动力锂电池出货量为 80Gwh,占 锂电池总出货量的 55.9%。未来随着我国新能源产业的发展,以新能源车为代表的电动 车产业逐渐成为锂电池的大需求产业,动力锂电池将成为锂电池需求增长的集中领域。

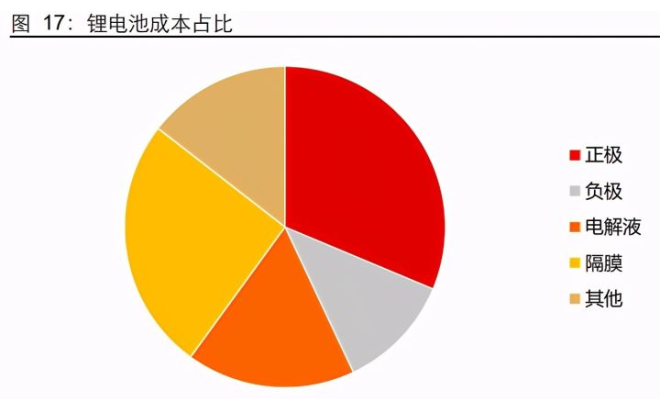

电池级 DMC 性能优越,可作为优良的电解液溶剂。新能源车快速发展带动锂电池需求 增长的同时也充分拉动了锂电池电解液的市场需求。电解液作为离子传输的载体,可为 锂电池中锂离子提供自由脱嵌的环境,在正负极之间起到传导锂离子的作用。锂电池电 解液一般由高纯度的有机溶剂、电解质锂盐和添加剂等原料按一定比例配制构成。在电 解液成本占比中,有机溶剂占比 30%,电解质占比 60%,添加剂占比 10%(当然,随三者产品价格变动,成本占比也有变化)。有机溶剂为电解液的主体部分,选择溶剂时 对溶剂的介电常数和粘度有较高的要求,介电常数会影响锂盐的溶解度,介电常数越大, 锂盐越易溶解;粘度会影响离子的迁移速度,粘度越小,离子迁移速度越大。相比于工 业级溶剂,电池级溶剂以较高的介电常数、低粘度、低熔点、高沸点以及高纯度的优点而被广泛应用于电解液溶剂。其中,电池级 DMC 溶剂因气味小、溶解能力强,对锂电 池的电导率提升效果好,低温充放电性能佳,且制作成本低廉,是电解液中使用最为广 泛的有机溶剂。

新能源汽车销量增长带动电解液市场快速发展

政策助力发展,我国新能源汽车产业发展正值东风。我们梳理了 2012 年以来我国颁布 的关于新能源汽车的部分文件,从相关政策的内容来看,我国新能源汽车政策布局经历 了推进产业化——给予新能源汽车补贴(包括购买新能源汽车补贴和用电补贴)——补 贴退坡优化新能源车行业格局(将新能源汽车地方补贴逐渐从购置环节转向配套充电设 施建设运营、车辆使用运营环节)——延长补贴期限的过程。在一系列政策的加持下, 我国新能源汽车行业迅速发展,我国成为全球规模最大的新能源车市场。未来看,随着 政府加大对新能源汽车行业的重视,我国新能源汽车发展也将持续走在世界前列。

新能源汽车销量快速增长,我国成为全球新能源汽车主要市场。2016-2018 年国内新能 源车销量同比增速基本保持在 50%-60%附近,2019 年我国新能源汽车销量增速出现首 次下滑,由 2018 年的 61.7%变为 2019 年的-4.0%,主要原因是受到“国六”标准实施、 新能源车补贴退坡等因素的影响。2020 年,随着补贴退坡政策影响逐渐消化,我国新 能源汽车恢复涨势,2020 年销量达 136.7 万辆,同比增长 13.3%。从全球范围来看, 2020 年全球新能源汽车销量为 324 万辆,我国新能源汽车销量占全球的 42.2%,我国 在全球新能源汽车市场中占较大比重,是全球新能源汽车主要市场之一 。

新能源汽车销量增长极大带动上游锂电池出货量。电池作为新能源汽车的核心零部件之 一,成本约占新能源汽车总成本的 42%。在新能源汽车的带动下,我国锂电池出货量逐 年增加,据高工产研锂电研究所(GGII)数据显示,2020 年中国锂电池出货量为 143GWh, 同比增长 22%,预计 2025 年我国锂电池市场出货量将达到 615GWh,2021-2025 年年 复合增长率超过 25%。

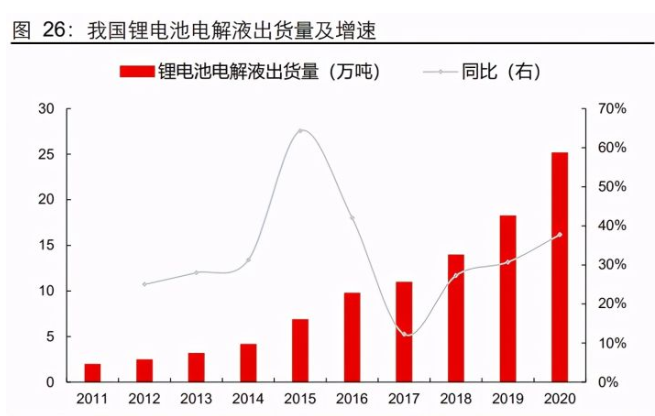

锂电池电解液出货量同步于锂电池持续增长。受益于新能源车市场的快速发展,我国电 解液市场同步于锂电池市场呈现快速增长的趋势。据高工产研锂电研究所(GGII)数据 显示,2020 年中国锂电池电解液市场出货量高达 25.2 万吨,同比增长 37.7%。同时我 国锂电池电解液的市场规模也表现出较大幅度的增长,2019 年我国锂电池电解液市场 规模为 77.1 亿元,同比增长 21.2%。

未来看,在政策的不断推动下,我国新能源汽车产销量持续增加,带动锂电池和电解液 出货量同步增长,而电池级 DMC 作为主流的电解液溶剂也必将乘新能源汽车发展之风,未来需求不断增加,市场迎来快速扩容。根据新能源汽车以及储能等其他领域的驱 动,我们对锂电池和电解液出货量进行预测,进而最终测算未来我国电池级 DMC 需求 量。测算主要基于以下假设:

中汽协预测 2025 年我国新能源汽车销量达 600 万辆,CAGR 为 33%,GGII 预测 到 2025 年动力锂电池、储能锂电池和消费锂电池 CAGR 分别为 44%、30%和 10%,考虑到新能源汽车未来发展情况,动力锂电池、储能锂电池和 3C 锂电池增 速分别按照 44%、30%、10%计算。

根据真锂研究数据,1Gwh 磷酸铁锂电池对电解液需求量为 1300 吨,1Gwh 三元 电池对电解液需求量为 1080 吨,考虑到磷酸铁锂电池对三元电池的替代,我们按 照磷酸铁锂电池与三元电池 5:5 的比例计算对电解液的需求量。按照 1Gwh 磷酸铁锂电池对应 700 吨电池级 DMC,1Gwh 三元电池对应 100池级 DMC 计算最终电池级 DMC 新增需求。经过测算,预计到 2025 年我国电解液新增需求量为 73 万吨,对应电池级 DMC 新增需 求量为 25 万吨。

需求增长点二:聚碳酸酯国产替代叠加工艺转换双驱 动,工业级 DMC 市场扩容可期

生产工艺:非光气法生产 PC 绿色环保,工艺转换进行中

生产工艺多元,非光气法为未来重要方向。聚碳酸酯(PC)生产技术分为光气法和非光 气法两大类,光气法使用光气作为生产原料,主要的技术路线有溶液光气法(已淘汰) 和界面缩聚光气法。相比于光气法,非光气法在生产过程中不使用光气等有害物质,技 术路线包括传统熔融酯交换缩聚法和非光气熔融酯交换缩聚法。非光气法使用碳酸二甲 酯(DMC)通过酯交换反应制成碳酸二苯酯(DPC),后通过缩聚反应生产 PC,生产过 程中不使用光气,能够保证绿色安全无污染,未来我国新投产的产能也以非光气法为主。

未来随着我国环保趋严,我国聚碳酸酯生产工艺有可能将逐渐从光气法过渡到非光气法, 以光气为原料的光气法工艺或将逐渐被淘汰,非光气法凭借绿色环保的优势或将逐步占 据主导地位。

游消费持续增长,国产替代不断推进

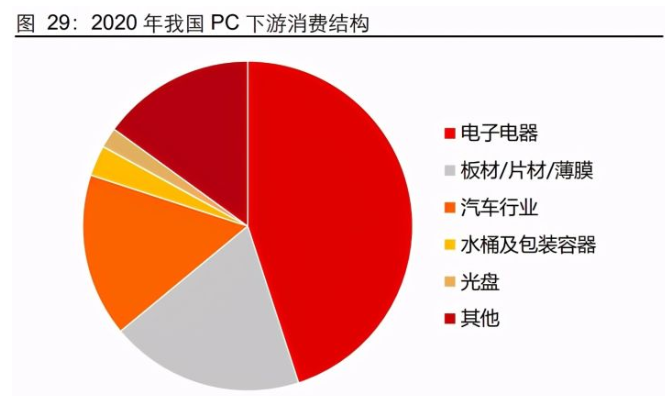

PC 下游主要应用于电子电器、建筑和汽车领域。聚碳酸酯(PC)是五大通用工程塑料 中唯一具有良好透明性的热塑性工程塑料,也是近年来增长速度最快的通用工程塑料, 其可见光的透过率可达 90%。PC 以抗冲击强度高著称,具有突出的韧性、优异的电绝 缘性、宽广的使用温度范围和尺寸稳定性。PC 及其合金广泛用于电子电气、建筑材料、 交通运输等领域。其中我国电子电气占到 PC 下游应用的 45.0%,板材/片材/薄膜与汽 车行业分别占据 19.0%与 16.0%,为 PC 主要的应用领域。

下游电子电器、新能源行业快速成长,带动国内聚碳酸酯表观消费量不断增长。近年来, 我国电子电器和新能源行业保持快速发展,2020 年我国电子电器行业和汽车制造业工 业增加值累计增速有所下降,处于 10%以下水平。而随着疫情消退,国内电子电器、新能源产业迎来了快速恢复。在下游行业的带动下,我国 PC 消费量稳定增加。据卓创资 讯数据,我国 PC 表观消费量由 2016 年的 169 万吨增加至 2020 年的 237 万吨,年均 复合增速为 8.8%。另外,新能源汽车行业成为我国 PC 消费的新动能,中国汽车工业 协会预测到2025年我国新能源汽车销量有望达到 600万辆,届时 PC需求将大幅增加。

未来两年 PC 产能有望翻倍,新产能中非光气法占比 75%。在国产替代和消费增长的双重背景之 下,国内生产企业纷纷上马新建 PC 产能。据卓创资讯统计,2020 年我国 PC 行业产能 为 194 万吨/年,而未来 2 年我国新增 PC 产能近 200 万吨/年,预计到 2023 年我国 PC 行业将实现产能翻倍。未来非光气法工艺或将逐步实现对光气法工艺的替代,国内新增 产能中非光气法产能为 150 万吨/年,占新增产能的比例高达 75%。

未来非光气法 PC 新产能有望带来 60 万吨工业级 DMC 需求。上文提到,预计至 2023 年我国将新增 150 万吨/年非光气法产能。据卓创资讯数据,每 0.4 吨 DMC 生产 1 吨 PC,150 万吨/年非光气法 PC 产能对应的 DMC 新增需求为 60 万吨/年。

综合来看,在电解液和 PC 的双向驱动下,未来我国 DMC 的需求量将大幅增长。电解 液方面,随着新能源汽车和储能等行业的快速发展,锂电池电解液的出货量将不断增加, 而电池级 DMC 作为应用广泛的电解液溶剂,未来需求也将被大幅拉动。PC 方面,在 PC 国产化替代的趋势下,未来我国新增大量 PC 产能,同时 PC 的生产工艺逐渐向以 工业级 DMC 为主要原料的非光气法转换,在国产替代和工艺转换的双重背景下,未来 工业级 DMC 需求将持续增加。经测算,预计至 2025 年我国电池级 DMC 新增需求为 25 万吨,至 2023 年我国将新增 60 万吨工业级 DMC 需求。

三、供给端:中国产能占比较高,电池级 DMC 壁垒高企,国内聚焦低成本生产路线

行业集中度处中等水平,国内占据较大份额

国内 DMC 产能占据较大份额,新增产能以酯交换法和甲醇氧化羰基化法为主。据立木 资讯数据,2019 年全球 DMC 产能为 107.2 万吨/年,中国的产能为 70.5 万吨/年,占全 球产能的比例近 66%,占据了较大的市场份额。从国内企业来看,2020 年我国 DMC 产 能增至 98.6 万吨/年,浙石化拥有 20 万吨/年的 DMC 生产能力,占国内总产能的比例 为 20.3%,石大胜华为国内生产 DMC 的龙头企业,其 2020 年 DMC 产能为 12.5 万吨 /年,产能占比 12.7%。从扩产情况来看,2021-2022 年我国 DMC 新增产能为 106.5 万 吨/年,其中以酯交换法和甲醇氧化羰基化法为主,酯交换法新增产能为 42.5 万吨/年, 甲醇氧化羰基化法新增产能为 55 万吨/年。

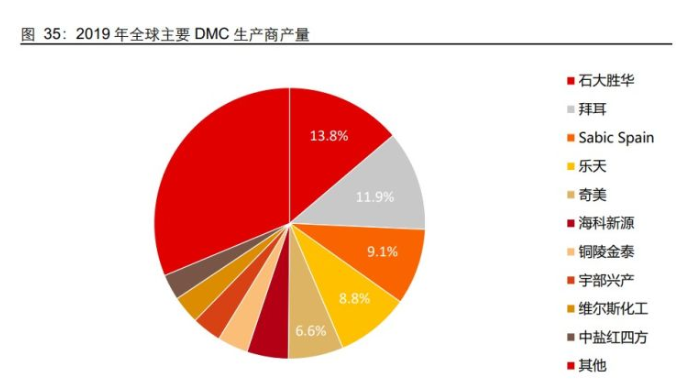

行业供给格局分散,集中度处中等水平。截至 2021 年,全球主要的 DMC 生产企业为 浙江石化、石大胜华、西班牙 Sabic Spain、德国拜耳、韩国乐天和中国台湾奇美,生产工以环氧丙烷酯交换法为主。行业供给格局相对分散,集中度处于中等水平。整体来看, 国外装置大多配套下游的 PC 或者电解液生产销售,对外销售数量有限。日本宇部兴产 拥有约 2000 吨/年电池电解液生产装置,其生产的电池DMC 用以供自己的电解液装 置使用,其余销售给日本当地的电解液客户,而韩国 LOTTE 化学拥有 DMC 产能 11 万 吨/年,主要用于配套三星的 PC 装置,少部分出售给韩国当地的涂料客户。

电池级 DMC 壁垒较高,国内少数企业可生产

DMC 按纯度划分为工业级和电池级,电池级 DMC 进入壁垒较高。工业级 DMC 主要用 作汽油添加剂、生产工程塑料 PC 等,电池级 DMC 是主要的锂电池电解液溶剂。工业 级 DMC 是从 DMC-甲醇共沸物中分离得到,纯度一般为 99.5%,含有少量水分、低碳 链脂肪醇和低碳链烃类等杂质,电池级 DMC 是在此基础上对工业级 DMC 进一步提纯得到,使其纯度达到 99.999%以上,才可满足锂电池电解液的要求。电池级 DMC 的生产提纯难度大,且需要通过下游用户的复杂验证程序,因此电池级 DMC 具有较高 的技术和产品质量门槛。因此国内多数企业仅在工业级 DMC 领域内竞争,能够生产电 池级 DMC 的企业屈指可数,掌握电池级 DMC 工艺的企业将充分受益于未来电解液需高增长。

国内电池级 DMC 供给缺口较大,未来新增产能有限。目前我国电池级 DMC 行业总产能为 11.4 万吨/年,国内具备电池级 DMC 生产能力的企业共有四家,分别为石大胜华、 山东海科、奥克股份和安徽红四方,产能分别为 7.5 万吨/年、1.5 万吨/年、1.4 万吨/年 和 1.0 万吨/年。其中石大胜华为国内最大电池级 DMC 生产商,产能占到全国总产能的 65.8%。未来石大胜华预计新建 2 万吨/年电池级 DMC 产能,届时电池级 DMC 产能将 达 9.5 万吨/年,在国内产能供给缺口较大的背景下,产能越早投放的公司将优先受益。

成本对比——何种工艺当立潮头?

新装置不断投产,未来产能趋于过剩。预计 2021-2022 年我国将新增 DMC 产能 106.5 万吨/年,新增产能以酯交换法和甲醇氧化羰基化法为主。随着新产能的不断增加,未来 产能大有走向过剩的趋势,在此背景下,企业更加重视控制产品的生产成本,接下来将 以未来两大主要新增产能工艺为例,探寻何种工艺更具成本优势。

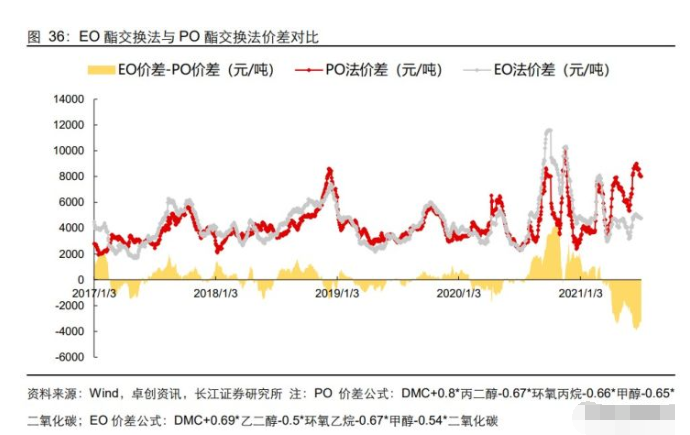

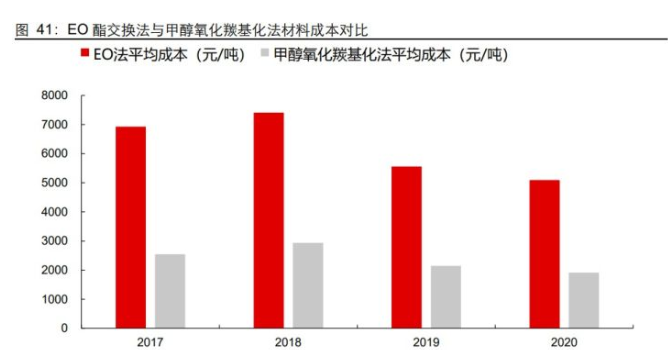

相比 PO 酯交换法,EO 酯交换法成本优势显著,利润空间更大。上文已经介绍过,酯 交换法又分为 PO 酯交换法和 EO 酯交换法,当前我国酯交换法生产 DMC 产能中,PO 酯交换法占比较大,但是相比之下,EO 酯交换法工艺更具成本优势。接下来我们主要 从价格价差、生产成本和副产品销售进行不同酯交换法工艺的对比:

从成本端来看,PO 法和 EO 法相同原料是 CO2 和甲醇,原料区别是前者采用环 氧丙烷(PO),后者采用环氧乙烷(EO)。从 2010 年以来的主要原料价格来看,PO 法 主要原料环氧丙烷价格明显高于 EO 法原料环氧乙烷。从 PO 与 EO 法的历史平均成本来看,PO 法按照 0.67 吨 PO 单耗计算,EO 法按照 0.5 吨 EO 单耗计算,计算得出 PO 法成本明显高于 EO 法成本,2017-2019 年平均成本差维持在 3000 元/吨左右, 2020 年扩大至近 4700 元/吨(由于 2020 年 PO 价格大幅上涨,导致 PO 法成本相对较 高)。未来看,由于环氧丙烷市场供给偏紧,PO 价格或将持续高于 EO,EO 法将延续 高价差优势。

从副产品的销售来看,EO 法不存在副产品消化问题。PO 法副产物为丙二醇,EO 法副产物为乙二醇,尽管丙二醇价格长期高于乙二醇,但是丙二醇市场规模较小,2020 年我国丙二醇表观消费量为 30 万吨,而 EO 法副产的乙二醇在 2020 年的表观消费量 为 1900 多万吨,市场对于乙二醇的需求显著高于丙二醇。相比于 PO 法开工率受丙二下游需求限制影响,EO 法不存在副产品消化的问题。

甲醇氧化羰基化法装置可由煤制乙二醇装置技改完成,解决乙二醇盈利较差的问题。甲 醇氧化羰基化法包括液相法和气相法两种路线,相比于 EO 酯交换法,甲醇氧化羰基化 法原料成本明显较低,但由于此工艺对催化剂要求较高且催化剂较为昂贵,因此国内甲 醇氧化羰基化法工艺产能要低于酯交换法工艺产能。预计 2021-2022 年我国新建甲醇 氧化羰基化法 DMC 产能占到全国新增产能的 55%,一方面因其成本较低,另一方面因 甲醇氧化羰基化法装置可以通过煤制乙二醇装置技改完成,从而能够解决乙二醇供给过 剩背景下盈利较差的问题,是未来国内煤化工企业生产 DMC 的重要路线。

未来我国新增产能以 EO 酯交换法和甲醇氧化羰基化法为主。PO 酯交换法为我国 DMC 生产的主流工艺,但是从近年我国 DMC 新增产能的投产情况来看,新建装置多采用 EO 酯交换法工艺和甲醇氧化羰基化法工艺,EO 酯交换法产能的大量增加主要得益于其技 术的成熟性高,经济效益好以及较高的采收率,与 PO 酯交换法相比,利润空间相对更 大。而甲醇氧化羰基化法产能的增加主要得益于其较低的原料成本,同时由于甲醇氧化羰基化法装置可由煤制乙二醇装置技改完成,此工艺为我国煤化工企业向 DMC 布局从而解决乙二醇盈利较差的问题提供了绝佳的路线。

威芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号