-

为英特尔、中芯国际、京东方供应光刻胶的龙头,业绩已连续增长3年

老范说评 / 2021-07-12 18:16 发布

近期,国际半导体短缺,国内一芯难求,引发了半导体股票集体大涨的行情。板块内的富满电子,更是用5个月的时间大涨了460%。

当半导体股票的价格被炒上天的时候,机构又盯上了半导体上游光刻胶企业。

本周光刻机板块49只股票中,有39只出现了大涨,平均涨幅为7.58%。其中,板块内的永太科技更是大涨了161%。

在光刻机板块中有这样一家企业,公司主要经营彩色光刻胶,全球第一大的芯片制造厂商英特尔公司是该企业的客户。

除了英特尔外公司的客户还包括三星电子、LG、中芯国际、京东方等,经过多年的努力,公司的业绩已经连续三年实现大幅的增长。

为了弄清楚公司的经营情况和财务状况,详细调研了公司2020年的年报,并分析了一季度的财务数据。

通过下面的调研要解决三个问题:

第一、这是一家怎样的公司?第二、公司业绩增长的原因是什么?第三、公司在2021年的业绩还能实现增长吗?

这是一家怎样的企业?

这家科技公司成立于1997年,目前公司的主要业务包括电子材料、液化天然气保温板材和阻 燃剂。

公司的电子材料业务,是今天调研的重点对象。

电子材料是指在电子技术和微电子技术中使用的材料,包括半导体材料、光电子材料、导电金属材料、磁性材料等。

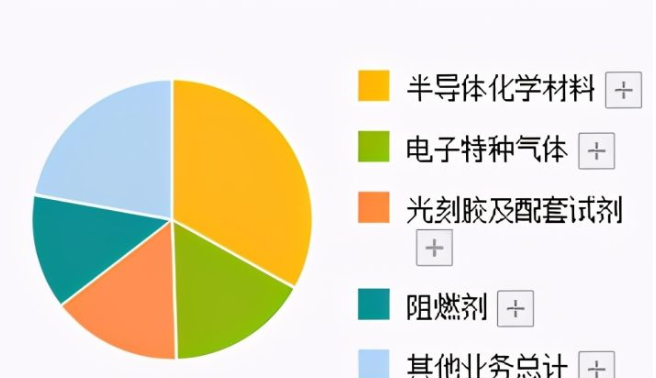

公司的电子材料业务主要包括半导体前驱体材料、 光刻胶和硅微粉、半导体材料输送系统、电子特气等产品类别。

公司的半导体业务收入占比为33%,光刻胶及配套试剂业务收入占比为15%,是公司的主营业务。

公司目前已形成了电子材料业务平台,可以为全球知名的芯片制造商和显示屏制造商提供多种电子材料和半导体材料输送设备等一揽子解决方案。

公司的光刻胶产品主要包括正性光刻胶、光刻工艺辅助材料(显影液、减薄液和清洗液等)、BM树脂等。

公司的全球客户包括英特尔、三星电子、铠侠电等国际领先的芯片制造商,以及LG显示屏和友达光电等国际大型面板制造商。

国内客户包括中芯国际、长江存储与合肥长鑫等国内主流芯片制造商,以及京东方、华星光电和惠科等国内大型面板制造商。

公司的光刻胶产品能被英特尔、LG、中芯国际、京东方等国际知名企业看上,说明公司的光刻胶产品达到了国际水平。

公司今年一季度业绩增长的原因是什么?

了解完公司的情况,我们再来分析一下公司今年业绩增长的原因。

只有了解公司业绩增长的原因,才能有效判断公司在2021年的业绩能否实现增长。而只有业绩实现了增长,公司的股价才具备了持续大涨的基础。

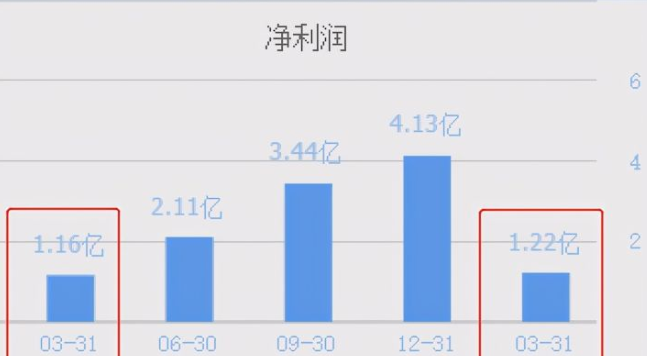

2020年一季度公司的业绩为1.16亿元,今年一季度的业绩为1.22亿元。

这家半导体企业一季度业绩增长最主要的原因是,公司的管理层加大了财务杠杆。

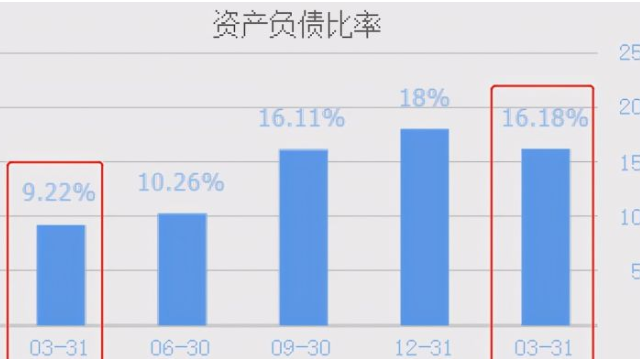

2020年一季度公司100元的资产里只有9.22元是借来的,现在100元的资产里却有16.18元是借来的。

一家企业赚取利润的方式有两种,一种是靠经营,一种是靠财务杠杆。

当行业风口来临,或者公司处在盈利状态下。公司会放大财务杠杆,提高负债率去借更多的钱,从而扩大产能赚取更多的利润。

所以,这家企业通过放大财务杠杆的方式,提高了公司的收益,增加了业绩。

下面我们分析一下,公司的财务杠杆是怎么被放大的。

通过分析翻译官发现,这家企业在今年一季度的短期借款增加了3800万元,向其他企业赊账产生的应付票据及账款增加了1.82亿元。

而这些负债都用在了进货,扩大产能上了。其中,新增加的3800万短期借款是要支付利息的,而1.82亿赊账的钱是没有利息的。

一季度新增加1.82亿的负债是由于公司在其他企业购买原材料时产生的赊账,不但等价值的原材料搬进了公司的库房,还没有一分钱的利息。

这就是公司扩大财务杠杆后对企业产生的积极作用,所以虽然负债增加了,但真正需要支付利息的,只有那3800万元的借款。

在公司管理层加大财务杠杆扩大产能后,公司一季度产品的销售速度明显变快了。产品销售速度的提升,也是业绩增长的一个原因。

销售速度,用存货周转天数来表示。2020年一季度公司销售一批存货需要107天,现在只需要80天,速度加快了25%。

销售速度的加快提高了企业的收益,增加了公司的业绩。

所以,公司2021年一季度业绩增长的原因是,公司的财务杠杆和销售速度同时出现了提升。

而财务杠杆的放大和销售速度的提升都是管理层营运能力的体现,所以都是可以持续的,可以继续作用在今年其余季度里的业绩上。

这家企业2021年的业绩能否实现增长?

最后,我们来看看这家公司在2021年的业绩能否实现增长。

通过分析公司现金流量表,发现公司每年支付给职工的工资,已经连续增长十一年了。

公司在2018年支付给员工的工资只有1.36亿元,到了2020年增长至2.51亿元,增长幅度为85%。

这说明公司近十一年一直处在高速的发展阶段,每年都在招兵买马向外扩张。

一家企业一旦出现经济问题,第一个要做的就是裁员减少开支。

所以,通过公司每年支付给员工薪酬变动的情况,就能知道公司目前所处的状态。

由于这家企业处在高速发展的阶段,所以从2018年开始公司实现了质的飞跃,业绩连续三年实现增长。

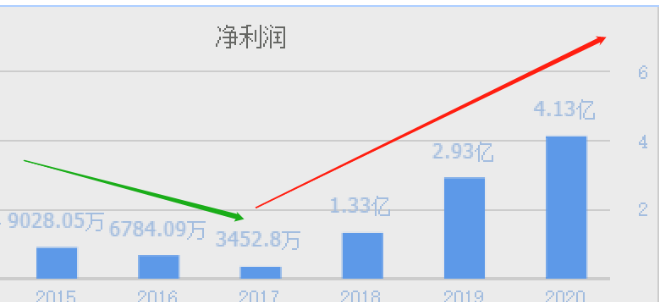

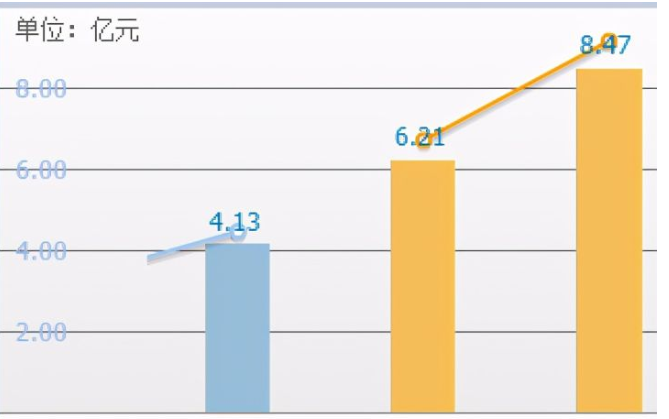

2017年公司的业绩只有3453万元,到了2020年猛增至4.13元,增长幅度为35倍。这说明公司的业绩处在上升通道中,未来业绩很可能惯性上涨。

我们再来看看国内机构对这家企业的预测情况。

截至2021年7月11日,6个月以内共有13家机构对该公司2021年的度业绩作出预测。预测2021年净利润为6.21亿元,较去年同比增长 50.19%。

因为目前公司处在高速发展阶段,业绩年年增长,以及一季度业绩增长的原因都是可以持续的。

所以,预判该企业2021年的业绩将实现增长。

而这家企业就是雅克科技,公司代码:002409。

雅克科技公司有三大业务板块,光刻胶业务只是其中的一个,也是企业的亮点所在。

公司的光刻胶产品,能被全球最大的芯片企业英特尔公司认可,足以说明公司产品具备国际水准。

目前由于全球半导体短缺,芯片企业对光刻胶的需求会持续增加,所以在2021年雅克科技公司一定会有不错的表现。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号