-

理性对待恒瑞医药的投资价值

老范说评 / 2021-07-12 17:24 发布

本周在工作闲暇之外,看了看恒瑞医药的年报。至于选择本周看恒瑞医药年报的原因主要有两点。一点是恒瑞医药一直被捧为我国医药制造行业的强生和辉瑞;另一点是恒瑞医药今年股价涨幅为-36%,最近一年股价的涨幅为-18%,就这个涨幅在A股行业茅台排名在最后几名。

所以,在这样两个巨大的反差下,我决定看看恒瑞医药的年报,看看是否是资本市场对恒瑞医药定价错误,还是恒瑞医药目前的现状并不能够支撑企业有着过高的估值。

而通过我对恒瑞医药最近十年的财务报表的阅读之后,我认为作为一个投资者,尤其是散户投资者应该对恒瑞医药的投资价值理性对待,不要因为“创新药”,“强生”,“肿瘤”,“辉瑞”这些带有“梦想意义”的标签而丧失自己的投资理性,给予企业过高的估值定价。

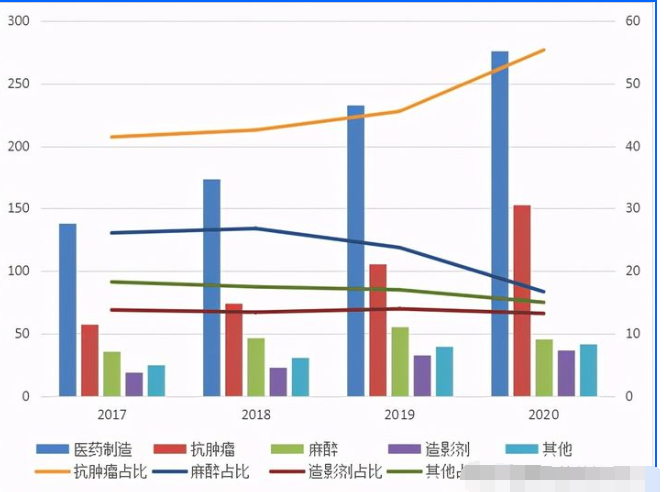

恒瑞医药的主营业务分为抗肿瘤,麻醉剂,造影剂和综合产品四大板块。其中抗肿瘤是企业业绩的主要来看,对企业业绩的贡献逐年上升,截止2020年为止,占营业收入的比重达到了50%以上;麻醉剂,造影剂和综合产品板块占比相对 较小,三个各占营业收入的比重在15%左右。

并且从上图四大业务板块的发展趋势来看,恒瑞医药未来的重点一定在抗肿瘤方面。这也就是我们对恒瑞医药进行估值分析的时候应该重点关注的方向,抓好对抗肿瘤板块的分析,基本上大趋势是不会错的。

me too式的创新

恒瑞医药的创新药大多数为me too产品,甚至有部分产品为me worse,也许看到这两个英文词组,很多人不是很了解,或者是对创新药没怎么关注的人更是难以理解。那么我简单介绍一下这两种产品和原研药的区别。

所谓原研药就是指原创性的药品,也就是说药品是前无古人的创举,而所谓的me too和me worse药品,从化学分子结构来看和原研药的相似度是90%以上,也就是说只是边缘化的改良而已,并不能够算是真正意义上的创新药。

说到这里,我想很多人明白了,其实恒瑞医药所谓的创新,只是对原研药的改良而已。这里需要大家清楚的是,我这么说的原因并不是诋毁恒瑞医药,而是对事实的一种陈述。

所以,从真正意义上的创新来看,恒瑞医药还有非常长的一段路要走。

其实,前面我所说的关于创新的东西,我认为对普通投资者来说影响并不大,因为很少有普通投资者专业去做这方面的研究和分析,大多数基本上都是基于对企业基本面的分析而选择投资。

并且,从另一个层面来说,无论企业对战略还是远景说得多么宏大,最终的结果全部反映到企业的财务报表上面。所以,今天对恒瑞医药的分析,选择抛弃所有远景方面的东西,仍然坚持以往对企业分析的理念,从企业的财务报表出发,看企业的基本经营情况。

经营净现金长期低于净利润

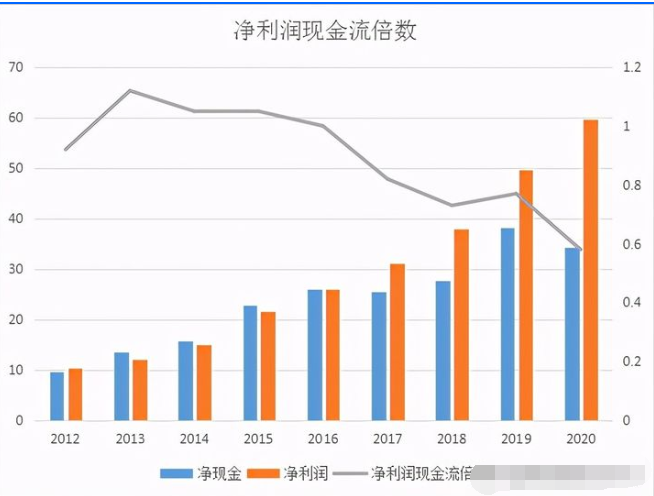

相对于恒瑞医药各种宏大的标签来看,恒瑞医药的经营现金流则相当于二线企业而已,我统计了企业最近十年的经营净现金和净利润的情况。发现恒瑞医药的经营净现金是长期低于净利润,并且这一比值从2016年之后是大幅的下滑。

从上图恒瑞医药最近十年的现金流和净利润情况来看,企业的现金流表现是非常的差,起码与我想象中的差别是非常的大。我一直认为像恒瑞医药这样的企业,应该现金流是非常不错的啊,但是结果却是企业的现金流常年大幅低于净利润。

我们继续看上图恒瑞医药最近十年的现金流情况,我们可以看到,恒瑞医药最近十年的现金流与净利润的比值大于一的年份只有2013年,并且也只是小幅大于一倍而已,其余年份现金流表现是非常的差,尤其是最近几年现金流与净利润的比值竟然到了0.6倍的地步。为什么企业的经营现金流长期低于净利润呢?主要原因有以下两点。

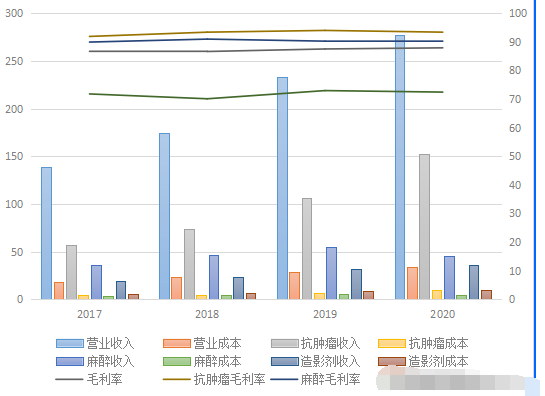

第一:营业收入的主要驱动因素是应收账款。不看不知道,一看吓一跳。恒瑞医药作为资本市场大众如此追捧的优秀创新药企业,企业的营业收入的驱动因素主要来源于应收账款。

从上图企业的应收账款,营业收入规模和增速来看,应收账款是企业业绩的主要驱动因素,相反相对于优秀企业来说的预收款项和,应付账款占比是非常的小。说实话这样的应收账款规模和预收款项规模确实不像一家非常优秀的企业。

面对企业应收账款规模的逐年增长,我的解读只能是企业竞争力在不断下降,在没有别的解读。然而继续查看企业基本情况的话,确实是企业的竞争力在下降。

一方面是抗肿瘤作为企业业绩主要的业绩驱动因素,近年以来毛利率出现了下滑的情况,虽然从基本的走势图来看,企业的各项毛利率表现较为平滑,但是从具体的数据来看,抗肿瘤作为企业业绩驱动的主要动力,出现了大幅下滑的情况。其中2020年抗肿瘤板块的毛利率下滑到2018年的水平,麻醉剂板块的毛利率下滑到2018年之前的水平。

除了企业应收账款和毛利率的问题,我还发现了一个非常诡异的问题,不知道是我对企业的理解不够,还是企业确实存在利润管控的原因,希望大家补充一下。

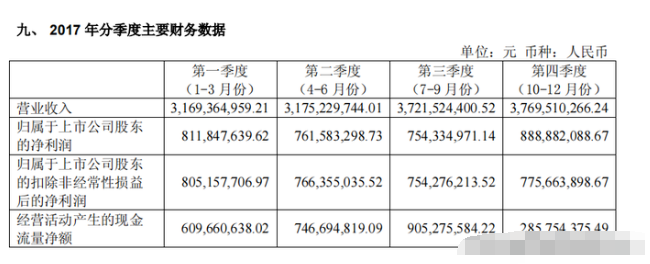

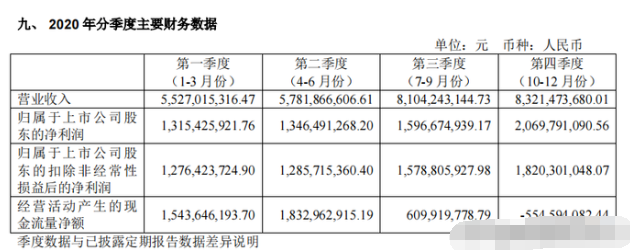

而这个让我不能理解的问题就是企业的分季度营业收入具有非常明显的季节性因素。主要表现是企业的下半年营业收入远远大于上半年的营业收入。而这一状况出现的时间是从2018年开始的,并且随着时间的推移,企业的季节性越来越明显。

并且企业就分季度财务数据差异如此大的原因并没有做出任何说明。反正我是想不通作为医药行业为什么会有如此大的季节性差异。

估值

通过前面对恒瑞医药最基本的分析来看,恒瑞医药确实在很多方面,尤其是关系到企业生死存亡的方面不像是一家优秀的企业。

然而,从资本市场的定价理论来看,恒瑞医药仍然有着关注的机会和超级低估的时候的买入机会。

首先是企业的净资产收益率常年大于15%,并且这样的净资产收益率是在企业没有财务杠杆的前提下实现的,可靠性还是非常的不错,起码存在继续关注的机会。

其次是企业的成长性非常不错,企业营业收入增速基本上常年保持在20%以上,这样的成长性我认为还是非常的不错。

第三是企业并没有任何的有息负债存在,这就不会出现财务风险的问题。

当然以上提到的三点优点的存在,并不是我们在估值的时候忘记前面所提到的问题。所以,综合所有对恒瑞医药的分析,我认为对恒瑞医药在进行估值的时候应该选择非常保守的估值思路,同时在选择投资的时候,应该选择更大的安全边际。

所以,我对恒瑞医药进行估值的时候,在考虑了以上几点重要的优点和缺点之外,还考虑了企业的三费方面的因素。

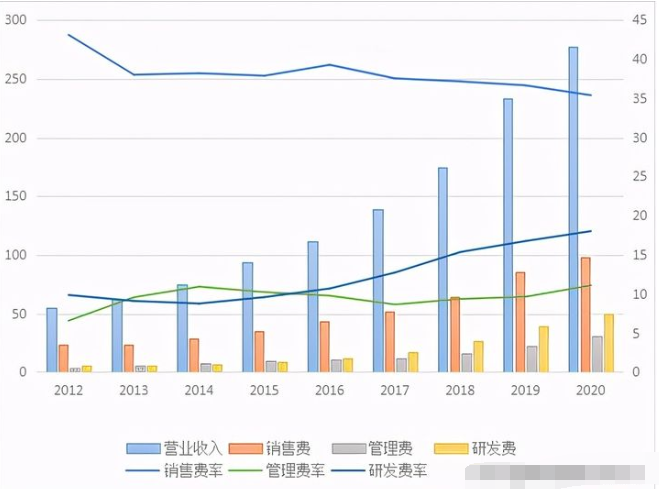

恒瑞医药的管理费,销售费和研发费也是我们在估值的时候需要重点考虑的因素。首先我们看看恒瑞医药的三费情况吧。

上图是恒瑞医药最近十年的管理费,销售费和研发费情况,从企业的三费率情况来看,企业的管理属于固定成本,常年基本上稳定在10%左右。研发费常年上涨,并且呈现了每年1%的涨幅,而到目前为止企业的研发费率为18%。销售费率有所下降,但是目前仍然处于35%的规模。

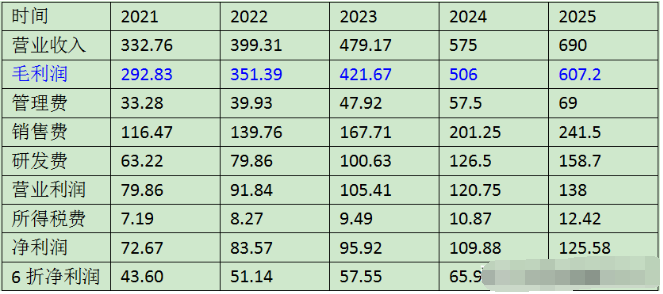

从企业的三费率情况我们可以模拟出企业未来五年的净利润。所以,我结合前面对企业的分析,以及企业的三费率情况,对企业未来五年的净利润做了一个简单的模拟。

从上图企业最近五年的净利润情况来看,企业五年业绩的合理估值是2400亿元,考虑30%的安全边际的话,企业的投资价值是1700亿元,目前企业的总股本为64亿股,那么企业的投资价格是27元附近。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号