-

4G错过5G梦难圆!靠买技术起家的翱捷科技45个月亏损42亿

老范说评 / 2021-07-12 17:14 发布

翱捷科技科创板IPO已成功过会,公司是一家提供无线通信、超大规模芯片的平台型企业,专注于无线通信芯片的研发和技术创新,拥有2G到4G的蜂窝基带芯片,5G芯片也流片成功,目前处于回片调试阶段。

这段时间有关翱捷科技的负面消息有点多,比如公司与上海展讯的商业秘密纠纷、公司三年零九个月里亏损42亿元等等。笔者还是关注公司业务,比如公司的5G基带芯片和其他业务亮点。

营收达千万元的LoRa芯片能否成为翱捷科技未来的新亮点?

翱捷科技拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片的研发设计能力,且具备提供超大规模高速SoC芯片定制和半导体IP授权服务能力。基带芯片方面,公司产品覆盖2G、3G和4G的全部制式,但5G芯片还处于回片调试阶段。具体到产品封面,公司有20种芯片实现批量销售,其中蜂窝基带芯片有14种,但无论基带通信芯片还是移动智能终端芯片,均最高满足4G通信标准:

资料来源:翱捷科技产品进度表,公司招股书,阿尔法经济研究

公司蜂窝基带芯片采用主芯片+配套芯片的形式进行销售,一套蜂窝基带芯片组由基带芯片作为主芯片,射频芯片和电源管理芯片作为配套芯片,部分会配套外购的存储芯片以及功率放大器等。当然招股书提到,公司基带芯片、射频芯片和电源管理芯片均可完全实现自主研发。

在非蜂窝移动通信领域,翱捷科技拥有基于Wi-Fi、LoRa和蓝牙技术的高集成度Wi-Fi芯片、低功耗LoRa系列芯片和高集成低功耗蓝牙芯片等三大类高性能非蜂窝物联网芯片,还拥有基于北斗导航、GPS等导航技术的全球定位导航芯片,可覆盖智能物联网市场各类传输距离的应用场景:

资料来源:翱捷科技产品应用领域,公司招股书,阿尔法经济研究

2018年至2020年1-9月,公司蜂窝基带芯片实现营收0.66亿元、1.04亿元、3.77亿元和4.66亿元,营收占比超过60%。相比而言报告期内非蜂窝物联网芯片实现营收0.04亿元、0.02亿元、0.20亿元和0.61亿元,营收占比不足10%。非蜂窝物联网芯片中低功耗LoRa芯片和全球导航定位芯片营收规模较小,LoRa芯片营收2019年为0.16亿元,2020年预计也就千万元规模,高度集成Wi-Fi芯片营收规模在非蜂窝物联网芯片中占比最高:

资料来源:翱捷科技主营业务收入,公司招股书,阿尔法经济研究

翱捷科技LoRa芯片营收规模较小与国内技术路线选择有关。中国LoRa联盟使用了470-518MHz的频段,而这一频段在国内将作为民用无线电计量仪表使用频段,限单频段使用,不能用于组网应用。2019年工信部发布的《微功率短距离无线电发射设备技术要求》中将NB-IoT技术纳入范围,并没有采用已在国外100多个国家和地区被100多家网络运营商部署的LoRa网络,LoRa频段没有获得授权,以至于国内业界认为LoRa在国内要凉凉。

但是国内LoRa技术仍然获得快速发展,主要得益于LoRa应用场景的多元化,近几年LoRa技术触及能源、公共安全、智慧楼宇等行业,而且在室内场景也有所发力。此外虽然LoRa底层技术核心专利掌握在美国Semtech公司手中,卡脖子风险不容忽视,但阿里和腾讯等中国企业相继获得授权,积极布局LoRa技术并推出一系列产品,中国联通、中国铁塔和中兴通讯等也是LoRa中重量级的中国企业。2019年中国LoRa市场规模达到112.5亿元,预计到2023年将达到360亿元,市场空间很大。

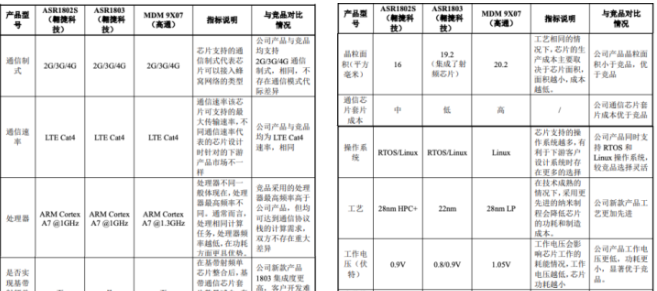

以翱捷科技LoRa芯片为例,其两款芯片工作电压、输出功率等性能指标与竞品相当,但支持频段可达到150-960MHz,这样就可满足更多应用场景的需求:

资料来源:翱捷科技产品与竞品对比,公司招股书整理,阿尔法经济研究

LoRa技术以及LoRa WAN规范因为具有灵活、低成本部署优势,成为国内大量非运营商用户优先选择,但LoRa核心技术毕竟掌握在美国企业手中。国内NB-IoT仍然是物联网主流技术,2019年其市场规模达到250亿元,预计2023年将达到488.9亿元,市场规模大于LoRa。因此虽然LoRa市场规模比肩NB-IoT,但从产业链安全角度来看,NB-IoT仍是国内优先选择。LoRa技术在国内仍有发展机遇,但其应用场景主要是智慧社区、智能楼宇等场景,不会涉及国民经济数据安全。翱捷科技在LoRa市场仍有机遇。

4G基带错失行业红利,流片成功的翱捷科技5G梦仍然难做

5G时代,无论从事射频器件还是基带,没有5G业务,是很难给投资者和产业界一个交代的,但无论好达电子还是翱捷科技,目前还没有量产的5G产品。中国5G商用化开始于2019年6月,两年过去了,除了华为海思和紫光展锐,还是缺乏重量级的5G芯片公司,相比联发科、高通等差距明显。

基带芯片行业翱捷科技与头部企业在技术积累和行业地位上差距太过明显。Strategy Analytics数据显示,2019年全球基带芯片市场规模达到209亿美元,其中高通、华为海思和英特尔市占率分别为41%、16%和14%,包括翱捷科技在内的企业企业市占率仅有29%。2019年公司基带芯片营收约为0.54亿美元,全球市占率仅有0.26%。

技术上,除了高通、华为海思等在基带芯片上的专利保护,随着通信技术的演进和复杂程度的提升,基带芯片设计难度也在不断增加,参与者也不断减少,目前就剩下高通、华为海思、英特尔、联发科、紫光展锐等几家。

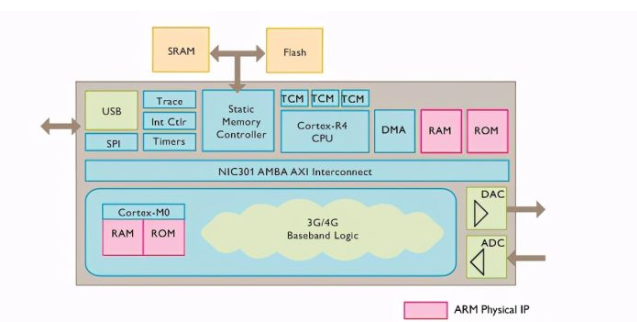

基带芯片的基本架构采用微处理器+数字信号处理器结构,微处理器是基带芯片控制中心,运行在一个嵌入式操作系统中;数字信号处理器是基带处理的重点,其包含许多硬件加速器和基带专用处理模块,完成所有物理层功能:

资料来源:ARM架构4G基带芯片,CSDN资料整理,阿尔法经济研究

以上图典型的ARM架构基带芯片为例,其微处理器通过嵌入式操作系统完成多任务的调度、任务间通信、外设驱动及微处理器与数字信号处理器及相关模块的通信等;数字信号处理器中的3G/4G Baseband Logic用于物理层所有算法的处理,包括信息的信道编码、加密、信道均衡、语音编码/解码及调制解调等,其与微处理器之间的数据通信通过端口RAM和多总线共享资源等实现。此外基带芯片还需要支持Wi-Fi、GPS、多媒体接口MMI、通用串型总线USB等多种接口,实现和应用处理器的通信。

基带芯片在发展中先后出现了单模基带、双模基带和多模基带。多模基带是发展必然,即在一颗基带芯片上支持包括2G/3G/4G/5G和Wi-Fi等在内的所有的移动网络和无线网络制式,这样多模移动终端可实现全球范围内的移动网络和无线网络之间的无缝连接。多模基带的难度是,因为多种通信模式要汇集在一个芯片上,而且还要在有限的尺寸范围内为每种通信模式增设特有的加速单元,MCU和不同模式之间还要考虑模式切换所必须的通信管理。

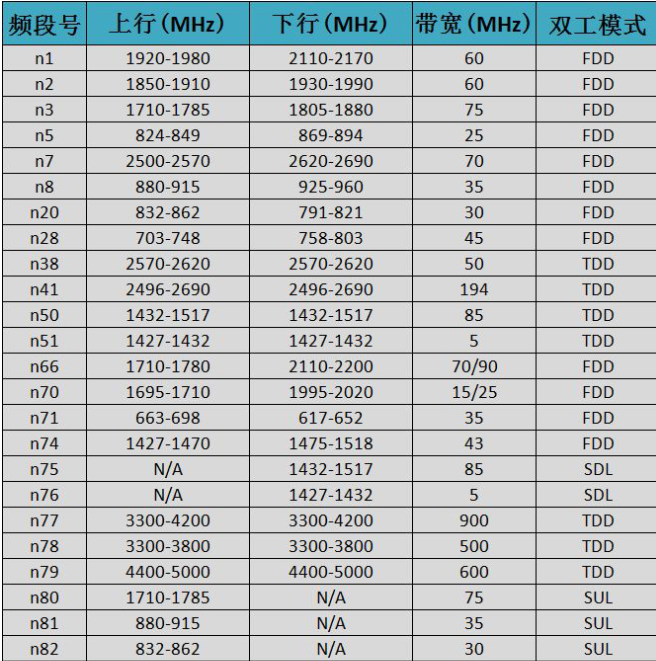

以5G基带为例,其不仅要下行兼容2G/3G/4G通信制式,而且还要兼容29个3GPP制定下的5G NR频谱,这其中不仅有新增的一些频段,而且各个国家和地区的频段也不相同。比如国内5G用Sub6频段,但美国等国家采用了更为高频的毫米波频段,因此5G基带芯片要兼容更多的频段,也增加了设计难度:

资料来源:3GPP下5G NR频谱(1),公开资料整理,阿尔法经济研究

资料来源:3GPP下5G NR频谱(2),公开资料整理,阿尔法经济研究

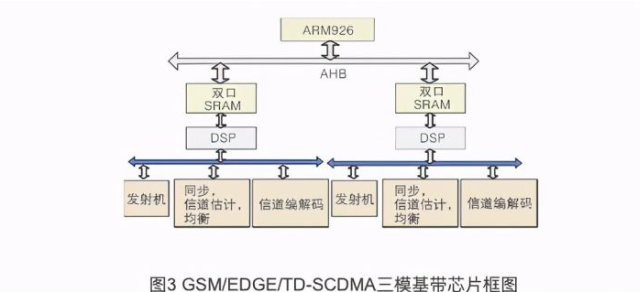

以GSM/EDGE/TD-SCDMA三模基带芯片为例,虽然GSM和EDGE物理层算法基本一致,但两者调制方式不同,前者用GMSK,后者用8PSK,虽然调制中都用Viterbi译码,在物理层共享一个数字信号处理器,但仍需加上额外的硬件支持。TD-SCDMA物理层算法与GSM/EDGE明显不同,其联合检测算法需要大量的计算,因此需要独立的Baseband Logic来实现。总之通信技术的发展让基带芯片的设计难度变得越来越大,即便像高通、英特尔这样的国际巨头,因为技术原因,曾经一度出现了外挂基带的现象:

资料来源:三模基带芯片通信技术示意图,CSDN资料整理,阿尔法经济研究

翱捷科技的4G基带芯片实现了商业化,因为采用了28nm HPC+/22nm工艺,其工作电压和尺寸相比高通MDM 9X07有一定降低,功耗也更小,但是我们也看到,公司两款4G基带分别于2018年和2020年推出,比高通晚了4年,基本上错过了4G红利:

资料来源:翱捷科技4G基带芯片与竞品对比,公司招股书,阿尔法经济研究

从客户信息来看,公司主要通过经销模式向终端客户销售基带芯片和非蜂窝物联网芯片,其中采用公司基带芯片的重要客户有移远通信,用于物联网通信模块及解决方案的设计,中兴通讯采用了公司的基带芯片和非蜂窝物联网芯片,公司在招股书中也提到,其4G基带产品还未在智能手机领域实现销售,因此可以说公司已经错过了4G手机的红利了。

翱捷科技的5G芯片也流片成功,目前处于回片调试阶段,能否赶得上5G的红利还真的不得而知,毕竟现在有能力设计5G基带的也就高通、华为海思、联发科等为数不多的几家。在赢者通吃的市场,others中的翱捷科技能有多大机遇呢?

高通、联发科等的5G基带芯片已经批量用于OPPO、华为等5G手机中,其中中低端5G基带已有联发科和紫光展锐

资料来源:高通等5G基带芯片应用情况,公司招股书,阿尔法经济研究

靠买技术起家,亏损42亿的翱捷科技如何靠技术立足?

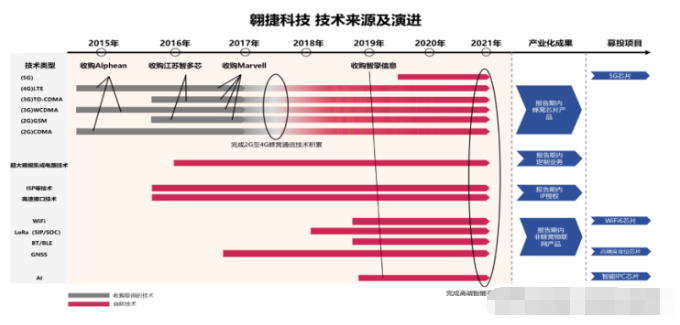

与一般的科技企业发展路径有所不同的是,成立于2015年4月的翱捷科技,其最初的技术是购买而来。2015-2017年公司通过收购Alphean、江苏智多芯和Marvell移动通信业务完成技术积累,并在此基础上研发了基带射频一体化集成技术、超大规模数模混合芯片设计技术和射频芯片设计技术、超低功耗SoC芯片设计技术等10项核心技术:

资料来源:翱捷科技技术演进图,公司招股书,阿尔法经济研究

当然有些技术看起来有点虚。比如公司超低功耗SoC芯片设计技术在采用产品进入睡眠状态时电流为0.8uA,可实现1M模式下低于-98dBm的灵敏度并且低于0.2uA的I/O唤醒待机功耗。再比如公司通过超大规模数模混合芯片设计技术为客户设计的单颗芯片上晶体管数量达到177亿,达到行业领先水平。问题是单纯拿晶体管数量来衡量芯片技术的先进性本就不科学,比如同为5G基带芯片,采用7nm工艺和采用5nm工艺的5G基带,后者显然更能集成更多的晶体管,但这并不能反应公司设计实力。

顺便说一句,在3G时代德州仪器、Marvell等几大模拟芯片巨头也大力开发基带芯片,但在4G时代这些巨头统统落败。

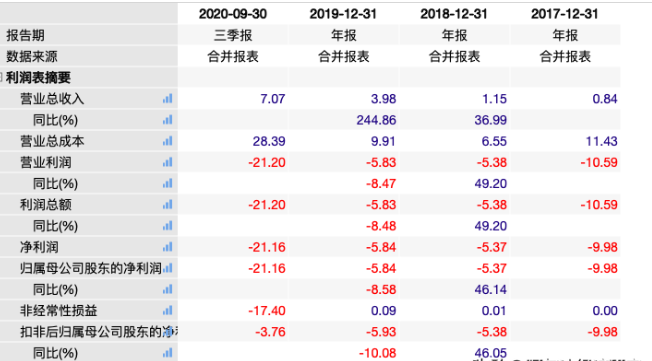

翱捷科技研发上没少花钱,报告期内其研发费用为3.67亿元、5.24亿元、5.97亿元和18.68亿元,研发费用率为435.41%、454.45%、149.96%和264.28%,居高不下的研发投入是其亏损的重要原因。报告期内公司净利润分别亏损9.98亿元、5.37亿元、5.84亿元和21.16亿元,累计亏损超过42亿元:

资料来源:翱捷科技财务数据,Wind股票,阿尔法经济研究

报告期内公司累计立项18个项目,其中12nm 6模LTE智能手机基带芯片开发等9个项目已经研发完结,另有面向移动智能终端的自主基带芯片(ASR1802S)及数据通信模组研发和产业化等11个项目正在研发中:

资料来源:翱捷科技研发完结的技术,公司招股书,阿尔法经济研究

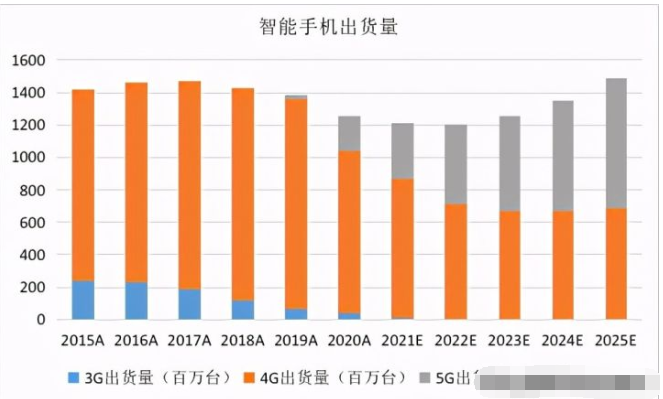

除了被卡脖子的华为,高通、联发科等在5G市场占据主导地位,虽然4G手机确实短时间还与5G手机共存,但长久来看5G占据主导是必然。翱捷科技在基带芯片上面临的问题是:4G产品终究落后于时代,而5G产品要与高通、联发科等巨头正面竞争,更何况目前公司5G产品还处于流片阶段,不具备向市场批量销售的能力:

资料来源:智能手机出货量,Yole数据整理,阿尔法经济研究

2020年翱捷科技业务有几大变化,在非蜂窝物联网芯片业务中公司高集成度Wi-Fi芯片实现营收0.49亿元,但其客户美的集团所处的白色家电竞争激烈,各家厂商对成本管控比较严格,不利于公司毛利率提升。更何况Wi-Fi领域乐鑫科技、联发科和瑞昱等已成为行业领军企业,公司在Wi-Fi领域仍然以others的身份竞争,压力凸显。

芯片定制服务是根据客户需求,为客户设计专门定制化的芯片,主要面向AI算法企业、互联网企业、大数据企业和汽车制造企业等,2020年前九个月该业务实现过亿营收,但业务能否持续还需验证。报告期内公司IP授权服务营收分别为0.10亿元、0.09亿元、0.01亿元和0.52亿元,公司向国内知名手机厂商、芯片设计厂商授权高性能图像处理和射频等自研IP,IP业务能否持续也值得关注。

通篇看完,发现翱捷科技的业务仍有诸多困惑,但这种困惑需要用时间来验证。

笔者反而认为LoRa这一赛道值得玩味。虽然其受国内政策限制,但不断涌现的应用场景和较大的市场空间,对拥有技术积累的翱捷科技而言,仍具有一定机遇。

此次翱捷科技拟发行4183.01万股,募集资金高达23.8亿元,其中10.6亿元用于商用5G增强移动宽带终端芯片平台研发、5G工业物联网芯片项目和商业Wi-Fi6芯片项目,2.48亿元用于智能IPC芯片设计项目,2.96亿元用于多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目。从发行股份数量和募集金额来看,每股达到56.9元,估值确实不便宜。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号