-

从业务演变史来看,美团会成为一家怎样的公司?

东哥解读电商 / 2021-07-12 13:32 发布

导语:成功的企业往往具有相似性,通过深挖业务及战略决策,我们发现美团正逐渐成为下一个亚马逊。

文| 朱柳香

来源|东哥解读电商(ID: dgjdds)美团点评(3690.HK)2010年面世,2018年时在港交所上市,作为一家“本地生活服务商”,其业务范围涉及餐饮、外卖、酒店、旅游、电影、共享单车等,覆盖全国2800多个县区市,并同时服务B端和C端用户。因为业务领域本质还是电商,其商业逻辑也落脚“流量”和“增长”。

► 为什么说美团的未来对标亚马逊?

一般情况,我们不会把美团和亚马逊联想到一起,但在贝索斯提出的飞轮模型中,底层飞轮是企业增长的起点,这点和美团殊途同归。一个是立足餐饮核心,拓展业务边界;一个利用电商优势,构建竞争壁垒。呈现形式不一样,但最终都会形成一个商业帝国。

回顾数十年的历程,美团抓住了本地生活服务业崛起的风口,通过多个流量入口实现高频带低频,互相转化——在初创期,借助互联网营销起势的团购模式,美团网走入大众视野;在成长期,美团抓住移动技术红利推出APP,并在百团大战脱颖而出,成功合并大众点评;在发展期,美团持续发力移动端,不断布局新赛道,成为国内生活服务平台的领头羊。

图片来源:头豹研究院

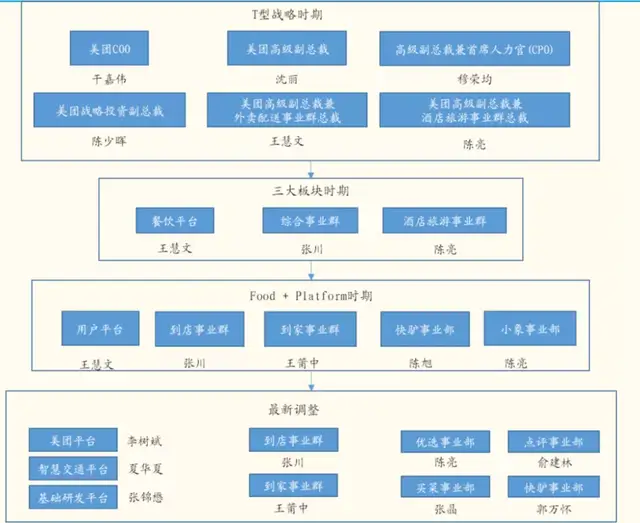

在扩张业务的同时,美团的战略也在不断进化——最初的“T 型战略”,是以团购为核心并在各垂直领域拓展市场,是美团的“效率”探索期;随后形成餐饮、酒旅、综合三大板块,通过大规模地推探索新业务;再到“Food+Platform”,提高餐饮的战略地位,着重打造快驴、美团买菜、美团优选等各类餐饮服务链产品,同时以高频餐饮需求为其他低频需求引流;

2020年,美团进入社区团购业务,王慧文退休,美团重新调整组织架构,优选事业部与买菜事业部独立,并成立智慧交通平台。

图片来源:国金证券

不论如何调整,美团始终离不开“流量”和“增长”两大逻辑。外卖作为高频业务,是流量供给和增长基石;到店及酒旅业务的市场份额及盈利能力稳定提升,为探索新业务提供了资金支持;其他业务的开展,又为本地生活服务能力打造闭环,买菜、打车等可满足餐饮全产业链用户需求,并有望成为新的增长点。

同样的,1995年亚马逊以图书自营起家,抓住了电商的特性——初期通过低价换取流量和市场规模,建立优势后再不断扩张品类;随后逐渐将平台向第三方开放,到2015年开始盈利。电商业务上,用户和商家的增长带动了平台销售额和广告收入,实现规模效应;为了完善服务能力、形成增长飞轮,亚马逊不断扩张业务,通过建设物流网络、投资收购、科技布局等,最终形成了“零售+数字娱乐+科技”的三大业务板块。

图片来源:中泰证券

直到如今,亚马逊已经是全球商品种类最多的网络零售商,也是市值最高的的电商企业,约合1.86万亿美元。

► 立足外卖,构建本地生活业态

如美团所说,“外卖是服务业和零售业的交叉口”,借助外卖运营的经验,强化即时配送业务,并将品类扩张至线上渗透率较低的快消、医药、生鲜等,提升平台整体服务能力。这种打法和图书自营起家的亚马逊非常相似。

对商家而言,外卖的出现,缓解了门店租金及劳动力的压力,并提高了销量;对平台而言,如何帮助商家降本增效,并通过恰当的扣点获取利润,是关键。

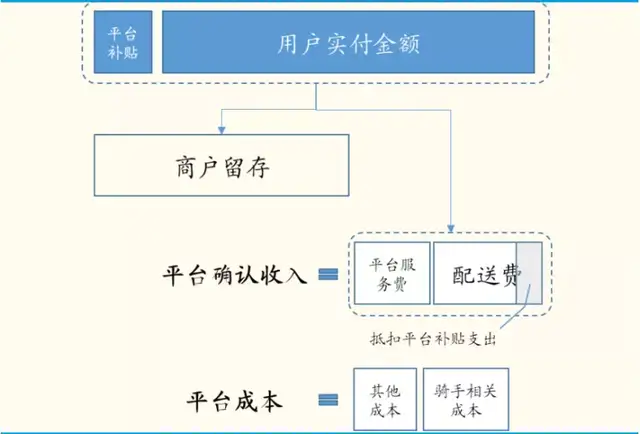

公开报道显示,2021年5月起美团了调整商家抽佣规则,明确了两类费用的计费方式,收费更加规范透明。其一为平台服务费约为商家实收金额的 5.8%或 6%,其二为履约服务费,包括分段计费的距离收费和价格收费,以及固定金额的时段收费三者累加。公开了骑手配送成本,帮助商家权衡配送。

简单来说,平台的总佣金率=平台服务费率+配送服务费率*平台配送 GMV 占比-平台补贴费率。美团财报中提及,“自配送”模式的经营流水约占总GMV的1/3,这类商户不产生配送费,因而拉低了总佣金率。扣除对用户、商家的激励补贴对应的收入确认额,2020 年美团财报披露的总佣金额与GMV之比约 12%。

图片来源:国金证券

经海豚智库了解,一般餐饮门店的流水由7成的堂食和3成的外卖构成,只要平台运营成本控制在20%以内,就不会超过外卖削减的租金和劳动力成本。可以说,目前美团的抽佣比例既保证了平台收入,也帮助了商家降本增效。

数据来源:亿欧智库

今年一季度美团财报显示,外卖业务的订单量及收入回升显著。在“本地过年”政策号召下,消费端、商家端及配送端齐发力,21Q1 美团外卖收入同比增加120%至 370亿元;订单量同比提升111%至 29亿,交易金额翻倍至142亿元。

► 发力社区团购,补足生鲜短板

线上零售经过高速发展期,电商搜索流量红利已接近天花板,获客成本普遍上升,而社区团购的输赢,或会决定未来谁是国内零售业的老大。

疫情以来,社区团购基于地理位置逐渐渗透,可以说是社交电商的衍生。其中,生鲜作为高频刚需,是引流、形成规模经济的优质业务。欧睿数据显示,2020年中国生鲜市场规模达 3.91万亿,同比增长 6.26%,但农贸市场仍为居民采购生鲜的主要渠道,生鲜电商仅占比 7%。社区团购的出现,让生鲜销售借助社交优势,快速增长。

其中,“美团优选”自2020年7月上线以来,在地推基因下迅速攻城略地,已覆盖全国 90%以上的市县。此外,美团还推出“千城计划”,在2021年前进入20个省份,年内实现“千城”覆盖。

同样的,生鲜不是最终目标。美团优选在不断扩张各品类的SKU,即通过低毛利的生鲜为高毛利的快消引流,培养用户团购习惯。目前,美团优选已经囊括酒饮、粮油、纸品等,从客单价来看,标品均价显著高于非标品。

据 36 氪报道,美团优选计划在2021年将 SKU增加至2000个,着重增加单价10元以上的标品,同时减少低价商品。意味着,社区团购的盈利模式已经清晰,并不断向电商迭代。

不过,美团面对着兴盛优选、多多买菜、橙心优选等的同质竞争,脱颖而出的关键在于运营效率。体现为,获客能力、库存周转能力、履约能力、商品丰富度等的差距,并会随着时间逐渐拉大。

► 到店及酒旅业务盈利模式成熟

如今,美团的用户基数日益扩大,借助全场景的商业模式、团购积累的内容及商家资源等,到店及酒旅业务实现了成熟的运营。

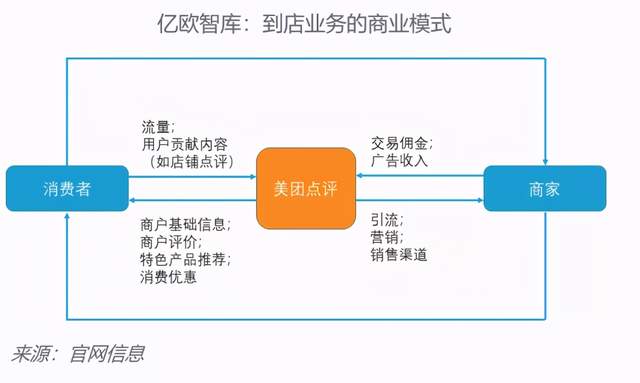

到店方面,美团的商业逻辑在不断完善。从最开始的收取商家广告费用并让利消费者,转变成来自套餐、优惠券交易的佣金和广告收入。

图片来源:亿欧智库

酒旅方面,起初,美团主打低端酒店,通过分销模式服务本地人的住宿需求,在这个长尾市场里,抓住了低线城市消费升级的红利;随后转为酒店预订,并不断向高端市场扩张,践行“酒店+X”战略。再次强调了美团“农村包围城市”的一贯打法。

值得注意的是,美团酒店间夜量已位居行业第一,2020下半年美团该指标约占全行业的51%,远超第二名携程的26%。

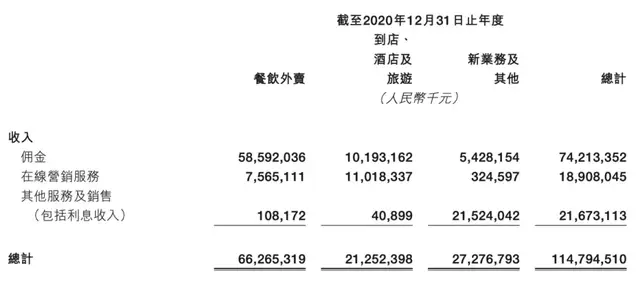

到店及酒旅也是美团利润最高的板块。财报数据显示,2021Q1该板块收入同比上涨 112%至 65.84 亿元,经营利润同比增长 304%至 27.48 亿元。过去五年里,扣除疫情影响,毛利率始终维持在85%左右。

从全年收入构成来看,美团在线营销服务收入中,酒旅业务贡献大头。在本地生活市场,酒旅对营销有更高的需求,美团作为商家首选平台,拥有更高的市占率,致使其广告收入增长明显。

数据来源:美团财报

正是因为到店和酒旅这个现金牛,美团探索新业务也更加有底气。

► 突破业务边界,以技术赋能社会

在构建了以外卖为核心的本地生活业态后,美团的下一增量场会在哪?

如美团王兴所说,“餐饮需求侧的数字化已逐渐完成,供给侧的数字化尚未开始。”消费者打开美团APP就可以满足吃住行、娱乐等需求,但随着市场竞争越发激烈,未来争夺的焦点是商家端,用技术带来行业效率的变革。

传统商铺转型线上成为大势所趋,帮助其解决难点是机会。在效率提升上,商家需要接入外卖系统、收银系统、用户精准营销等;在金融需求上,商家有资金痛点;在供应链需求上,商家有采购、库存管理等需求……

于是,美团布局餐饮SaaS,有望成为新的增长极。

早在2016年时,美团就推出了针对B端的收银系统;随后的2018年全资收购屏芯科技,加强了在SaaS的布局……餐厅管理优势逐渐扩大。美团的技术优势在于,有足够的C端消费数据支持,精准帮助商家做出营销决策,也正是这点提高了餐饮SaaS的门槛。财报显示,截至今年一季度,美团年活跃商家数已经达到 710 万,受零售、B2B餐饮供应链服务及骑行业务拉动,Q1新业务收入同比增长136%。

互联网时代,企业最终都要落脚科技,本质是服务B端,提升行业效率。放眼全球,亚马逊AWS云服务是目前企业内增速最快、变现能力最强的的业务,同比增速维持在40%。IDC最新发布的《中国公有云服务市场(2020第四季度)跟踪》报告显示,显示2020年第四季度中国IaaS市场规模为34.9亿美元,AWS位居第五 。

不论是美团还是亚马逊,帝国壮大的方式都万变不离其宗。抓住消费者需求,通过底层飞轮获取流量和规模优势,扩张产品品类、探索新的业务模式,最终通过技术构建竞争壁垒,形成服务B端的全网络。以亚马逊为标杆,美团的下一城或是出海掘金。

但是,从估值上来看,目前亚马逊的体量约是九个美团。按照亚马逊的估值逻辑,能否重新定义美团的价值?美团是否被低估了?下篇文章,我们将从财务角度寻找答案。敬请期待~

公安备案号 51010802001128号

公安备案号 51010802001128号