-

介绍一家下跌既是买点的公司--国内智控硬件的领先供应商

老范说评 / 2021-07-05 17:11 发布

智能控制器:

在智能化浪潮兴起的信息时代,各种原本简单的功能性载体设备和机器被赋予了信息交互的能力,生产生活的方方面面逐步自动化与智能化,而智能控制器在智能化浪潮中扮演了不可或缺的角色。

未来市场规模:

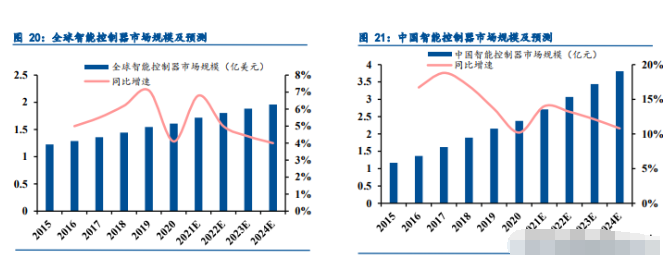

从中国看智能控制器市场规模从2016年的1.36万亿元增长至2019年的2.15万亿元,期间年均复合增长率为16.5%,预计2021年将达到2.7万亿元。根据沙利文预测,中国智能控制器市场规模将在 2024 年达到38061亿元,2020-2024 年实现年复合增长率 12.5%。

从全球看全球智能控制器自2013年以来保持良好的增长势头,根据沙利文预测,全球智能控制器市场规模将在2024年达到19599亿美元,2020-2024 年实现年复合增长率 5%。

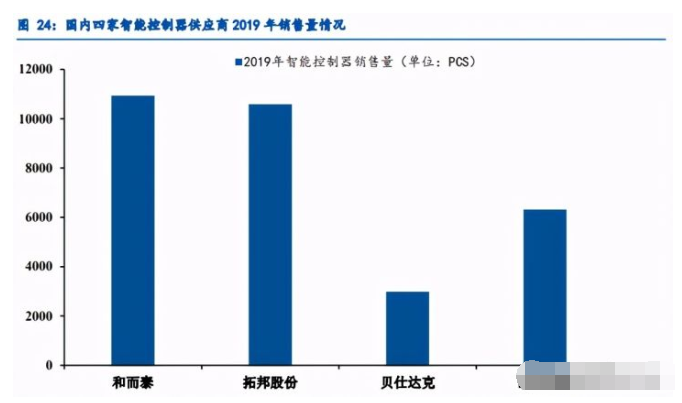

从2019年的市场格局看,国内的智能控制器供应商主要有和而泰、拓邦股份、贝仕达克、朗科智能。2019 年四家公司智能控制器销售量分别为 10936.49、10591.88、 2989.19、6315.89。由于智能控制器下游需求纷杂,订单较为分散,所以整体来看国内智控行业市场集中度较低。

但中国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,从而吸引了全球智能控制器产业向国内转移。对比海外智能控制器龙头产商,国内厂商凭借产业集群及工程师红利,逐渐在人工成本、产业链协同等方面取得了一定优势,促使国际市场逐渐向中国转移的同时,国内行业集中度也会不断提升,同时国产化程度也不断提高。那么对于相关公司自然也是受益。

和而泰:

公司是国内智控硬件的领先供应商,智能控制器业务有四大方向,家电领域是基础,公司在客户端的地位十分稳固,将持续保持主要份额,根据整体客户订单情况进行生产;

电动工具领域的份额在稳步提升,未来也将不断拓宽产品品类,并寻找新的客户;

汽车电子方面是公司未来发展的重要发力点,接下来的十年汽车电子市场将是中国的市场,公司会把握这一阶段性的机遇,做大汽车电子智能控制器产品规模,不断提升收入规模;

智能化产品方面,公司目前每年的销售收入增速也非常快,在当前物联网快速发展的大环境下,智能化产品需要有更多的功能,这也是公司未来的发力方向之一,公司拥有坚实的基础和领先的研发实力,无论是新型智能产品还是传统产品的智能化,都能快速跟进。

从过去五年看,公司营业收入以 33% 的复合增长率高速增长,归母净利润以 39.5%的复合增长率高速增长,代表着公司稳步的持续发展。

根据券商对未来的预测,2022年净利润5.8亿元,2022年7.8亿元乐观到8亿元,参考历史估值给予40-45倍估值,则对应2021年目标市值232亿-261亿,对应2022年目标市值312亿-351亿。当前市值208亿。

另外当前时间已经开始切换到下半年,整体来说当前估值属于合理,即使下跌空间相对有限,但如果后面能够跌倒175-190亿则是属于极好的买点布局机会。属于稳赚

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号