-

丽珠集团,与恒瑞医药的差距很大,10倍市盈率才能算是低估

老范说评 / 2021-07-05 17:04 发布

每个投资者都知道,医药行业是未来10年左右最容易出大牛股的行业。

然而,让人非常意外的是,丽珠集团目前的动态市盈率只有20倍左右,对比整个医药行业平均80倍以上的动态市盈率,丽珠集团的动态市盈率是非常的诱人。

但是,让人想不到的是,丽珠集团在如此低的动态市盈率下,竟然没有出现价值发现,随之推高股价的情况。

而这一切的原因是什么呢?今天我们展开对丽珠集团的分析。

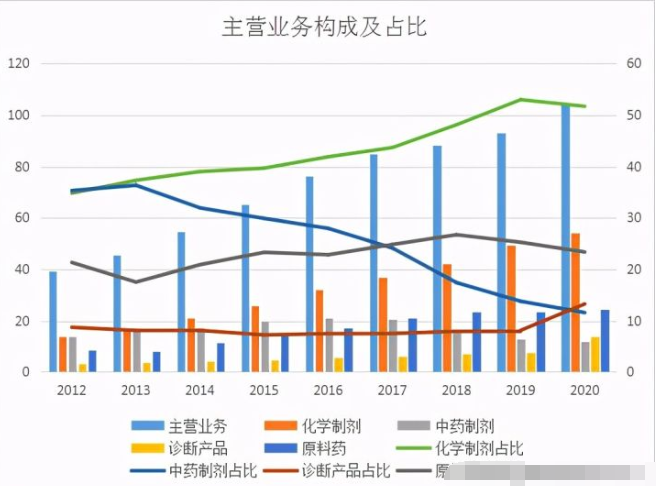

主营业务构成及分析

丽珠集团的主营业务分为四大板块,分别为化学制剂板块,中药制剂板块,原料药板块和诊断制剂及设备板块。

从上图丽珠集团的主营业务构成及占比情况来看,化学制剂板块近年以来发展迅速,占主营业务收入的比重从2012年的30%左右上升到目前的50%以上。

中药制剂板块则与化学制剂出现了相反的走势,从2012年占主营业务收入的30%下降到目前的10%左右。

原料药板块和诊断制剂及设备板块常年占比非常稳定,虽然近两年占比有所回升,但是对企业业绩的影响均不明显。

也就是说,从企业的业务占比构成来看,目前主导企业业绩的业务是化学制剂板块,其他三个业务板块对企业业绩的影响相对较为平稳。

那么通过对企业主营业务构成的分析,我们对企业未来发展和估值有了较为合理的落脚点。这个落脚点就是重点关注化学制剂板块的变化情况。

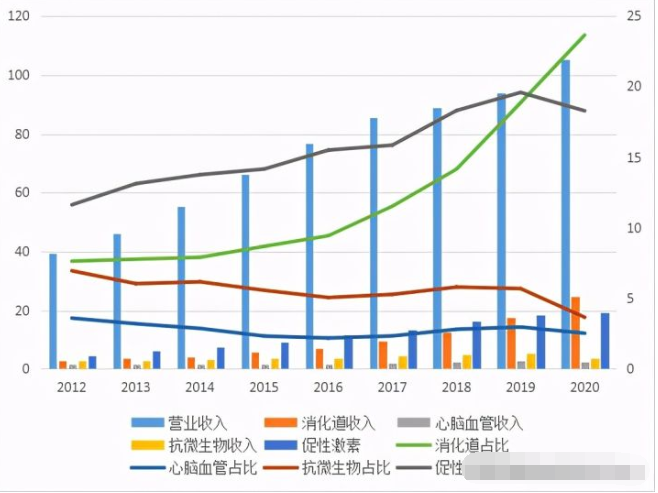

化学制剂板块占比分析

丽珠集团化学制剂板块同样分为四个业务板块,分别为消化道板块,心脑血管板块,抗微生物板块和促性激素板块。其中这四大板块占主营业务比重情况如下图。

从上图企业化学制剂板块最近十年占主营业务比重情况来看,四大业务板块走势主要分为三种趋势。

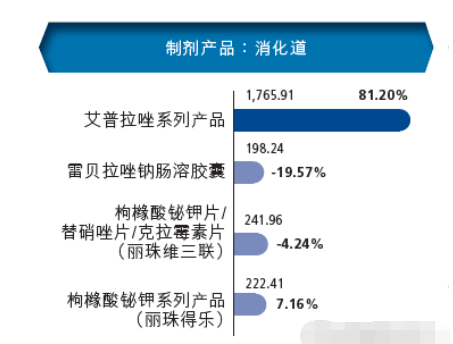

消化道板块占化学制剂营业收入的比重常年高速增长,并且在2017年之后消化道板块增速进一步加大。而导致企业消化道板块在2017年增速大幅提升的主要原因是公司的独家新品注射用艾普拉唑获批生产。

随着企业艾普拉唑的上市,整个消化道板块业绩是高速增长,这从另一个方面也说明了,企业消化道板块的业绩几乎全部来源于艾普拉唑这一单一的品种。当然,我下这样的结论并不是个人臆想而来,而是有充分的数据说明这一切。从企业2020年年报数据来看,艾普拉唑这一产品的销售业绩占消化道板块业绩的81%。

所以,我们对企业消化道板块的分析,落脚点又是非常的明确,就是看艾普拉唑这一产品对业绩贡献的持续性和成长性。

促性激素板块增速平稳上升,促性激素相对于消化道板块来说,成长方面要远远低于消化道板块,但是稳定性相对于较消化道板块好很多。

因为从十年的数据来看,在2018年之前企业化学制剂业绩的主要来源几乎全部是促性激素来驱动,但是到2018年之后消化道板块首次超越促性激素板块。但是无论如何,我认为促性激素板块是企业业绩稳定的主要贡献者。

心脑血管和抗微生物板块有梦想,但是现状很骨感。这两个板块从最近十年的数据来看,无论是占比,还是销售额度贡献率来看,对企业业绩的影响都是非常的小,并且成长性方面也是常年如一日,几乎是没什么变化。

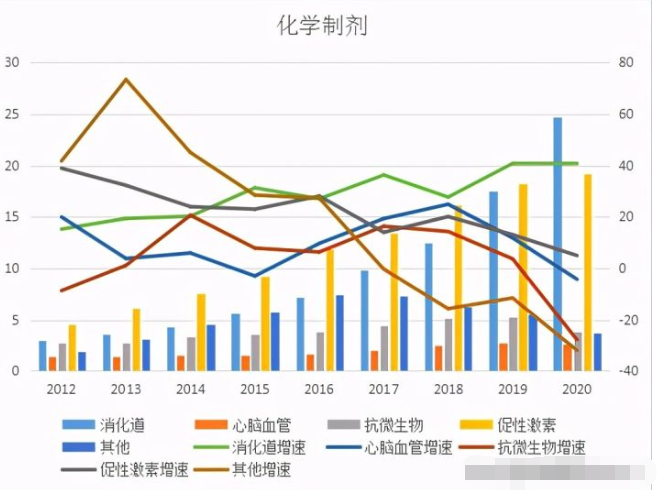

化学制剂板块成长性分析

从前面化学制剂四大板块对化学制剂业务收入贡献来看,消化道贡献率最大,其次是促性激素,第三是心脑血管和抗微生物板块,那么接下来我们来看看化学制剂四大板块的业务成长性情况。

从上图最近十年化学制剂四大板块的增速来看,消化道板块常年稳定增长,成长性非常不错,究其原因我认为是企业在消化道方面确实有着核心的竞争力和护城河。当然我们从化学制剂板块占比就已经知道了这一点。

反观其他三个板块增速均是长线下滑,成长性令人担忧。而导致其他三个板块成长性出现问题的根本原因主要是市场竞争激烈。

也许很多人对解读为带量采购等外部因素,但是,我认为更重要的是这三个业务板块,企业并没有核心竞争力。因为消化道板块的艾普拉唑是2018年加入江苏医保的,但是在加入医保之后,业绩并没有下降,反而是以量补价,业绩高速增长。

所以,导致企业其他三个板块业绩增速逐年下滑的根本原因是市场竞争力不足,或者我们可以理解为这三个业务板块可替代品种较多。

总之, 从化学制剂板块的情况来看,成长性看消化道,稳定性看促性激素,心脑血管和抗微生物看梦想。

风险及估值

通过前面对丽珠集团业务板块的梳理及分析,我们最终的结论是,虽然企业的业务板块分为四大板块,但是从对企业业绩贡献情况来看,企业业绩主要来源于艾普拉唑这一单品,企业业务板块无论是从成长性,还是从稳定性方面对企业业绩的贡献率相对较低。所以,接下来我们的重点就是看看企业的风险和估值情况。

风险

我认为企业的风险主要有两点,一点是单一品种风险,另一点是竞争力风险。

首先看单一品种的风险。单一品种的风险,我们从前面的分析中已经有所感知。就是企业的业绩成长性主要来源于艾普拉唑这一单一品种的风险。其他三个业务板块在成长性方面均出现了较大的问题。

其次看竞争力风险。虽然丽珠集团艾普拉唑我认为企业具有核心竞争力,但是从具体的财务数据来看,艾普拉唑这一品种对企业整体业绩的贡献率也仅有17%左右,总体来看,对企业业绩贡献占比相对较小。

也正是因为具有核心竞争力的产品艾普拉唑对企业业绩贡献占比相对较少的情况,导致了其他三个成长性和竞争力都不好的业务板块对企业业绩的贡献率占比达到了80%以上。而这80%以上的业绩贡献率导致了企业的市场竞争力总体上是非常的薄弱。

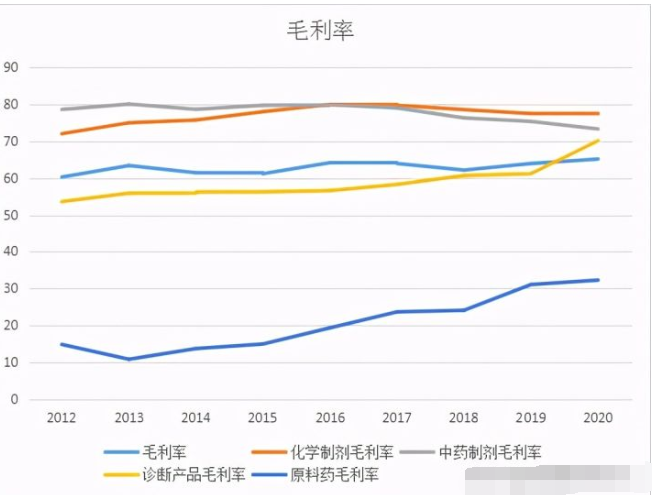

企业竞争力非常薄弱的表现,我们可以从企业的应收账款和应付账款的关系,以及毛利率的变化趋势中看到。

从上图企业的毛利率变化趋势来看,企业的总毛利率变化相对较小,但是具有核心竞争力板块的消化道毛利率最近两年出现了下滑。

与此同时竞争力非常小,成长性非常小的诊断产品和原料药毛利率则出现了上升,也正是这两个无关紧要板块毛利率的上升才导致了企业总体毛利率波动较为稳定。

虽然从这种关系来看,有一定的互补成分在里面,但是我认为这是核心竞争力薄弱的表现。因为上述两个品种毛利率的上升主要是疫情因素和行业因素,与企业没什么大的关系。

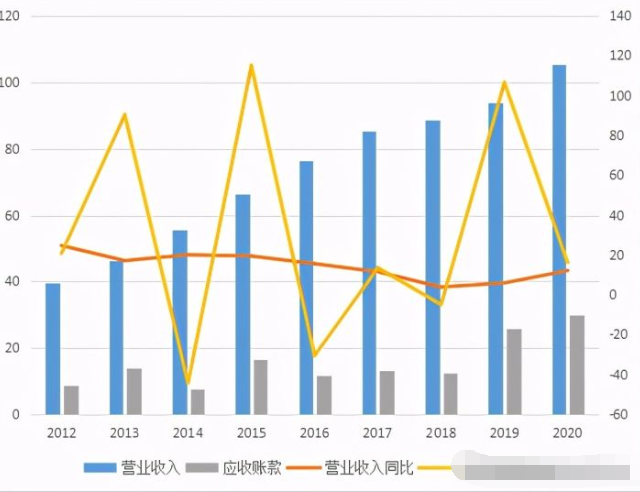

从上述企业的应收账款波动情况来看,企业的应收账款波动是非常的大。并且从应收账款和营业收入的增速关系来看,企业存在通过应收账款来调节利润的情况。

估值

从前面对丽珠集团的分析来看,我认为丽珠集团在一定程度上确实没有什么核心竞争力,并不像其他一些大V认为的那样,所以,我对丽珠集团的估值相对较低。

像目前丽珠集团这样的竞争力情况的话,我认为目前20倍市盈率则是一个合理估值范畴,如果我们考虑到安全边际的话,10倍市盈率附近才有投资价值。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号