-

国内连续多内彩色色母市占率第一!募投项目产能翻倍!来自宁波

老范说评 / 2021-07-01 17:20 发布

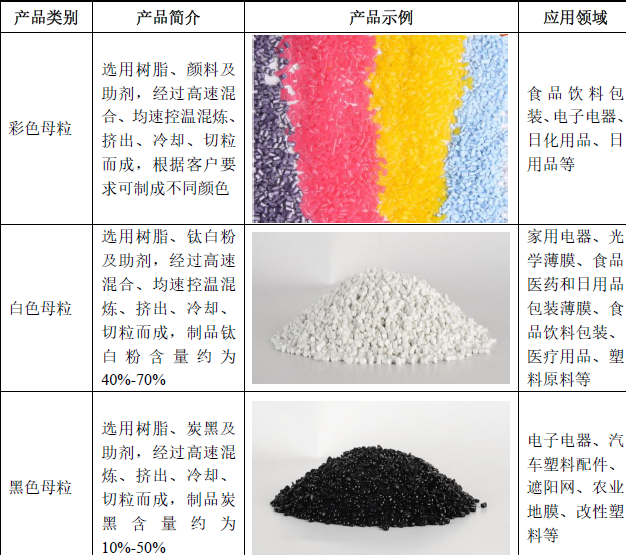

1、 主要产品及服务:核心产品为彩色色母,黑色、白色色母增长较快!

公司主要从事色母粒的研发、生产、销售和技术服务。公司产品广泛应用于电子电器、日用品、食品饮料、化工、日化、建材、农业、汽车、医疗等领域,在高端家电、食品饮料包装、光学薄膜等领域中得到广泛应用。

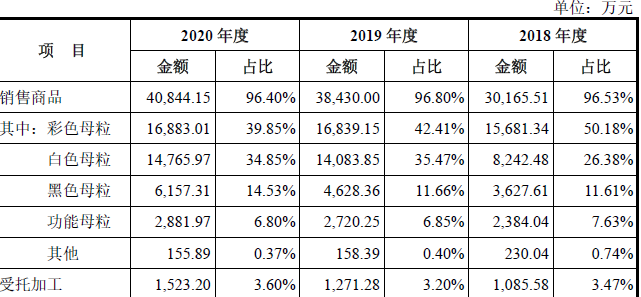

公司产品主要为彩色母粒,2020年其营收占整体营收的39.85%,较2018年度的50.18%有明显下降,主要原因是白色、黑色母粒收入的快速增长,2020年其占收入比重分别为34.85%、14.53%,均较2018年有大幅增长。

2、 市场及行业情况:行业较快增长!

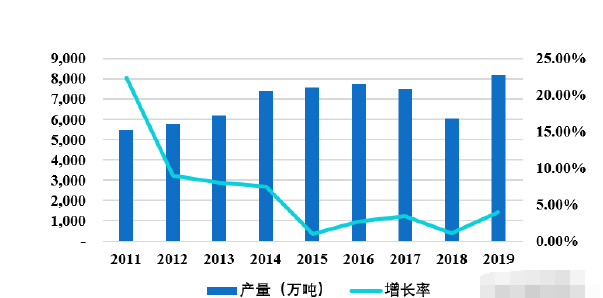

我国塑料加工业规模以上企业2019年已达15,835家,取得收入19,077.48亿元,自2011年以来的年均复合增长率为2.56%!而就色母粒行业来说,2019年国内总产量为180万吨同比增长9.22%!

2011年至2019年我国塑料制品行业企业累计产量及增长率

根据ReportsAnd Data咨询公司的报告统计,2018年全球色母粒行业的市场规模约为110亿美元,预计到2026年全球色母粒行业的市场规模约为173.5亿美元,年均复合增长率为5.2%!而国内市场2011年产量为65万吨2019年增至180万吨,年均复合增长率为13.58%!

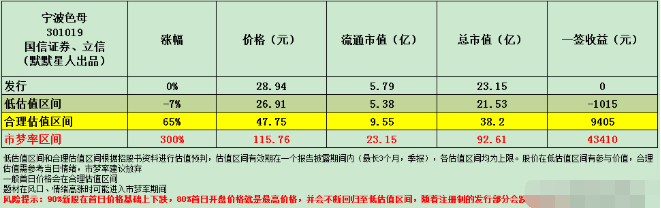

3、 同行业对标及估值:彩色色母连续多年市占率第一,整体色母市占率逐年提升!与竞争对手规模有差距、但盈利能力较好!一签盈利1万元!

根据千讯咨询《中国色母粒产业发展研究报告》,2017年至2019年按销售额计算公司市场占有率分别为0.70%、0.83%、0.97%,整体呈现稳定增长态势,其中彩色色母粒国内市场占有率为1.90%、2.07%、2.13%。根据中国染料工业协会出具的证明,公司母粒产品产销量、销售额及市场占有率在行业中名列前茅,其中彩色母粒连续多年市场占有率为国内第一。

我们选取公司所处行业国内上市公司美联新材和道恩股份进行对标,美联新材市值38.3亿元(流通市值24.3亿元),2020年营收15.2亿元,净利润0.42亿元,而道恩股份市值74.1亿元(流通市值63.1亿元),2020年营收44.2亿元,净利润8.55亿元,公司营收是美联新材的28%,是道恩股份的10%,而净利润是美联新材的2倍,是道恩股份的12%,公司规模不及竞争对手,同时盈利能力较好,从净利润对标来看公司合理市值是美联新材2倍,但考虑到规模影响再乘0.5,整体应在38.2亿元左右,公司在创业板上市,一签500股,一签盈利1万元!

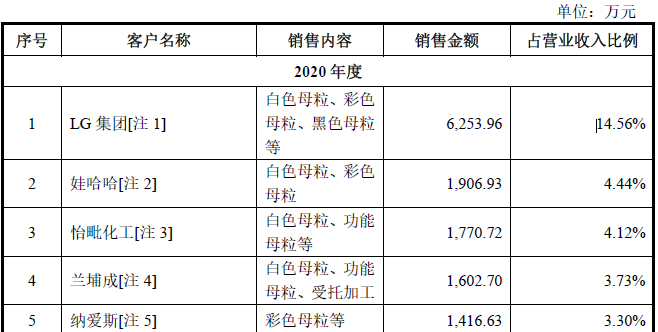

4、 重点关注:前五客户占比30.15%,客户相对分散,最大客户LG集团占比超14%!毛利率较好且持续提升!曾在宁波股权交易中心挂牌!

1)、主要客户情况:公司与LG集团、农夫山泉、娃哈哈、松下、纳爱斯、得力集团、长阳科技、欧普照明、东方雨虹、苏泊尔、大金空调等众多知名企业建立了长期稳定的合作关系。公司前五客户2020年收入占营收比例为30.15%,客户较为分散,第一大客户为LG集团占比14.56%!且自2018年以来第一大客户均为LG集团。

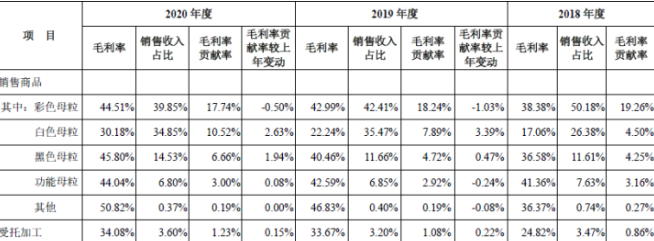

2)、毛利率较好且持续提升:公司2020年综合毛利率为39.32%,自2018年以来持续提升,核心彩色母粒、白色母粒、黑色母粒毛利率分别为44.51%、30.18%、45.80%,且均自2018年以来持续提升!

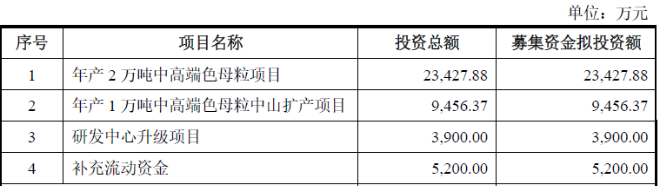

5、 募集资金用途:募集资金主要投向色母粒项目新建及扩产!产能增加1.15倍!

公司募集资金主要投向2万吨中高端色母粒及1万吨高端色母粒扩产项目,同时建设研发中心并补充流动资金。截至2020年产能为2.6万吨,募投项目投产后,产能将增加1.15倍!

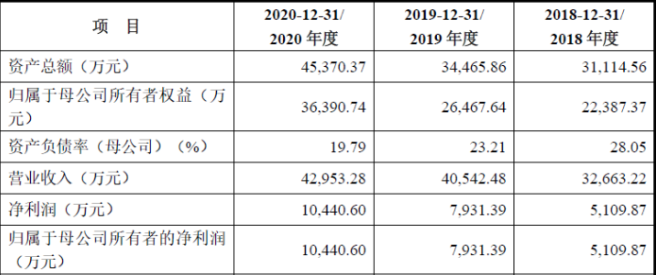

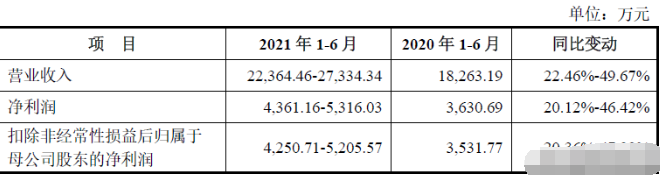

6、 近期业绩及预测:21年一季度营收同比增50.85%、扣非净利同比增超57.7%!21年上半年预计营收至高同比增50%、扣非净利同比增47.4%!

公司2021年一季度营收1.19亿元同比增长50.85%,扣非归母净利润0.23亿元同比增长57.7%!营收、净利均快速增长。

预计21年上半年营收至高2.73亿元同比增长50%,扣非归母净利润0.52亿元同比增长47.4%!

7、 小结:值得关注!

宁波色母,公司来自宁波,是一家以彩色色母为主,白色色母、黑色色母快速发展的塑料着色厂商。公司彩色色母连续多年为国内行业第一,第一大客户稳定为LG集团,可以说公司有一定的业务及客户优势,此次上市进一步扩大产能,为公司未来发展打好基础。公司所在赛道属于基础的塑料着色领域,相关技术最早是上世纪80年代左右的,国内厂商众多,但由于下游应用广泛,赛道相对比较大,尚未出现全国性同一的行业巨无霸,公司2020年市占率尚不足1%,但已经是行业内的龙头企业,未来行业亟待整合。

今日上市三只新股,公司登陆创业板,说实话公司所在行业偏传统,且发行价不低,发行流通市值已达5.8亿元,给二级市场的空间不大,且由于行业限制,更高的估值也比较难,第一天出现超预期后,中签者可以退出,但二级市场上获利空间就比较小了,鉴于细分赛道龙头,未来整合空间及下游空间大的情况,综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对宁波色母您怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号