-

医药品牌运营商!涉及医美、保健品多个领域!来自青岛

老范说评 / 2021-06-30 17:45 发布

1、 主要产品及服务:核心业务为品牌运营业务,但增速及占比不及批发配送业务!

公司是医药产品商业化平台,主营为医药生产企业提供营销综合服务,包括医药产品品牌运营、批发配送及零售。其中医药产品的品牌运营是公司的核心业务!通过为医药品牌提供全方位的消费者教育、产品学术推广、营销策划、产品分销、商务接洽、流向跟踪、供应链管理等增值服务,公司可全面塑造消费者对医药品牌及产品的认知,最终将优质的医药产品推送给目标人群。

公司的品牌运营业务已成功孵化迪巧、泌特等旗帜产品,且新增哈乐系列产品、武田系列产品及迈蓝系列产品等;已逐步形成处方药、非处方药、膳食营养补充剂、医美产品等多品类医药品牌矩阵。

公司的批发配送业务主要以青岛、北京为中心,辐射周边地市的二级以上医院、社区诊所及药房等。公司批发配送的产品品规超过8,500余个,直接客户包括约270家二级及以上医疗机构,超过1,000家民营医院及社区诊所,超过1,100家单体药房、连锁药房等。

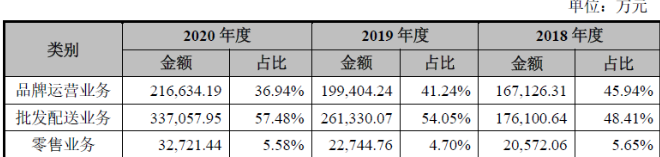

公司主要业务为批发配送业务2020年占比达57.48%,自2018年以来保持稳定,其次为品牌运营业务,占比36.94%,在2018年以来占比呈现逐步下降趋势,其营收增长不如批发配送业务!

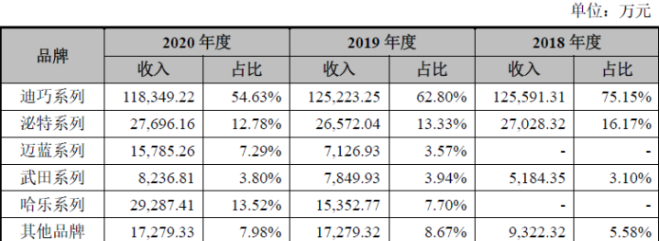

公司品牌运营业务中迪巧系列220年占比达54.63%!自2018年以来虽有下降,但仍为公司绝对核心产品,其次为哈乐系列、秘特系列分别占比13.5%、12.78%!其中哈乐系列2020年基本实现收入翻倍!

2、 市场及行业情况:行业需求大,发展快!

我国是药品进口大国,2019年我国药品进口金额高达357.09亿美元!较2011年增长了3.16倍,年均复合增长率达15.47%!随着进口药销售需求的增长及国内药品市场化进程的推进,我国医药品牌运营行业预计将保持快速增长的发展趋势。

根据Frost & Sullivan数据,2019年度医药品牌运营行业的整体市场规模约为472亿元!根据前瞻行业研究院预测,2018年至2022年我国医药品牌运营行业的市场规模将保持25%-30%的增长率!

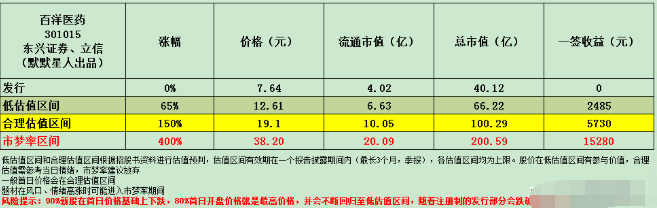

3、 同行业对标及估值:运营迪巧品牌2018年细分市场销售额第一!对标规模较高!一签盈利0.6万元!

在运营的产品方面,公司主要运营产品迪巧2018年是维生素与矿物质类产品销售第一!

我们选取与公司业务类似的上市公司壹网壹创和若羽臣进行对标,壹网壹创市值112亿元(流通市值47.6亿元),2020年营收13亿元,净利润3.1亿元,而若羽臣市值33.3亿元(流通市值8.33亿元),2020年营收11.36亿元,净利润0.88亿元,公司对应品牌运营营收为21.66亿元,是若羽臣的两倍,是壹网壹创的1.67倍,但整体净利润不如壹网壹创,但明显高于若羽臣,保守估计对应市值66亿元,最高不超过98亿元;公司在创业板上市,一签500股,一签盈利0.6万元!

4、 重点关注:前五客户占比27%,客户相对分散,最大客户占比不到10%!毛利率不高且逐步下降!迪巧系列品牌营收占比高!山东收入占比高!

1)、主要客户情况:公司前五客户2020年收入占营收比例为26.97%,客户相对分散,第一大客户为九州通医药集团,占比8.6%!

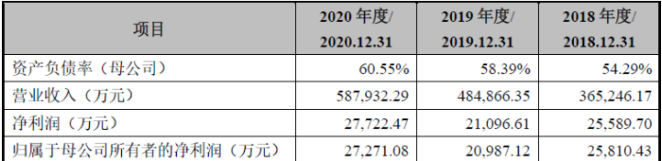

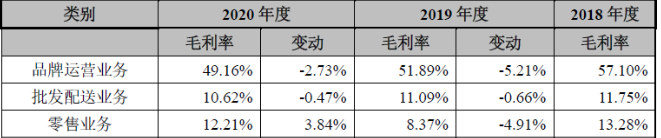

2)、毛利率不高且逐步下降:公司2020年综合毛利率为24.94%,自2018年以来持续下降!主要是批发配送业务毛利率较低,但营收增速较高影响!而公司核心品牌运营业务2020年毛利率为49.16%,自2018年也呈现逐步下降态势!

3)、迪巧系列品牌营收占比高:公司运营的迪巧系列品牌2020年取得营收11.83亿元,占整体品牌运营收入的54.63%,尽管较2018、2019年占比下降,但占比仍较高,同时该收入占公司整体收入的20.18%!

4)、山东收入占比高:公司2020年来自于山东省的营收为24.74亿元,占整体营收的42.18%!尽管同比有所降低,当比例仍较高!其中批发配送业务占比59.62%、零售业务占比67.39%!

5、 募集资金用途:募集资金主要投向现代物流配送中心、电子商务运营中心建设!

公司募集资金主要投向现代物流配送中心建设、电子商务运营中心建设,同时补充流动资金。

6、 近期业绩及预测:21年一季度营收同比增长68%、扣非净利同比扭亏1.3亿元!21年上半年预计营收至高同比增长55%、扣非净利同比增超6成!

公司2021年一季度营收16.26亿元同比增长68.07%,扣非归母净利润0.83亿元同比扭亏1.3亿元!预计21年上半年营收至高37.66亿元同比增长55%,扣非归母净利润1.80亿元同比增长62.45%!

7、 小结:值得关注!

百洋医药,公司来自青岛,公司核心是做医药领域的品牌运营商,成功打造了迪巧品牌,并实现其年收入由1亿元增长至11亿元!公司目前除迪巧外,代理运营多个医药品牌;除了毛利率近50%的品牌运营外,公司也进行医药批发配送业务,该业务主要以北京、青岛两地为核心并辐射周边,该业务近两年营收增幅较快,但鉴于服务性质,毛利率不高,且不断拉低整体毛利率水平。公司切入的医药领域的品牌运营业务,主要是承接一些小的医药公司,或者不愿在国内搭建自身体系的海外医药公司的品牌运营业务,这个其实有些类似于销售公司,对客户品牌产品进行塑造,并进行推广销售,这块业务说实话核心还是非处方药,毕竟医院不重疗效重广告的时代在渐渐过去,返利、提成等随着两票制等的不断推广而下降,所以未来发展可能在于营养补充剂、保健食品或者医美品牌的运营,目前相关品牌包括艾思诺娜、克奥尼斯等。

公司今日上市共有5只新股,公司发行市值不高,流通盘仅4.02亿元,但整体市值并不低,考虑到公司尽管带有医药,但核心是医药品牌运营商,给予公司百亿合理市值,但考虑对标的壹网壹创最近走势持续低迷,热点不在这里,给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对百洋医药怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号