-

容百科技研究报告:三元正极龙头,高镍化趋势下市占率有望提升

老范说评 / 2021-06-30 17:17 发布

一、正极材料龙头,股权结构稳定

1.1 国内正极材料龙头,客户覆盖动力电池龙头

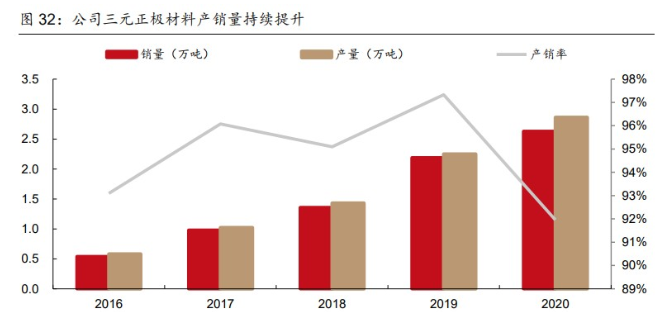

公司的高镍技术在正极领域一直保持领先优势。公司是国内领先的锂电池正极材料供应商, 主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、 NCM622、NCM811、NCA 等系列三元正极材料及其前驱体。公司技术底蕴深厚,15 年 实现单晶高电压 NCM523 材料大规模量产,17-18 年陆续完成湖北基地建设,完成三代 811 正极量产。18 年实现高镍 NCA 及单晶高电压 NCM811 小批量量产,19 年 Ni90 高镍 正极开发完成,技术大幅领先同行。公司16-20年三元正极出货为0.58/0.98/1.36/2.19/2.63 万吨,CAGR 为 46%,并且产销率维持在 90%以上。2019 年公司三元正极出货量全球第 四、国内第一;2020 年公司是国内唯一一家三元正极产销量超过 2.5 万吨的企业,市占 率稳居国内第一。

1.2 公司股权集中,团队产业经验丰富

公司股权集中,结构稳定。公司前身金和锂电于 2014 年由金和新材以非货币性资产出资 设立,注册资本为 4000 万元。2018 年公司召开第一次股东大会并变更为股份有限公司, 在 17-18 年完成 3 轮融资。截止 2021 年 6 月,白厚善为实际控制人,其及其控股的北京 容百投资目前合计持股比例达到 28.83%。前十大股东股权合计占比为 51.42%。

研发团队背景深厚,技术实力强劲。公司由在锂电正极材料深耕二十余年的管理与技术团 队共同打造,基本均为硕博学历,技术基因雄厚。董事长白厚善先生毕业于中南大学冶金 专业,技术出身,是国内锂电行业的资深专家,曾任正极材料龙头企业当升科技的公司董 事和总经理,2013 年离开当升科技,创立宁波金和,核心团队具有很强的技术传承性和 根深本固的技术基础。公司总经理兼研究院院长刘相烈和研究院副院长李琮熙为韩国锂电 材料专家,拥有多年动力电池正极材料研发经验。公司在中国和韩国拥有 300 余人的国际 化研发团队,覆盖正极材料的研发、生产、工艺优化和资源再生等领域,配合国内外多家 电池厂商客户开发出了多款高能量密度的新型动力电池。

1.3 专利布局深远,研发投入持续加大

坚持高研发投入,注重研发人员配备和培养。管理层大多技术和科研出身,非常注重公司 研发投入,产品定位高端。2020 年研发费用下降,一方面因疫情影响控制资本开支,另 一方面原材料价格大幅下降,研发试制费投入价值相应降低。截至 2020 年,公司累计获 得授权专利 82 项,均为自主研发,其中发明专利 46 项,实用新型 36 项;主持或参与制 定多个行业标准,在行业内保持着技术领先地位。

二、营收及盈利水平受疫情影响,20年Q3逐渐回升

2.1公司盈利能力处行业较高水平,成本管控能力较强

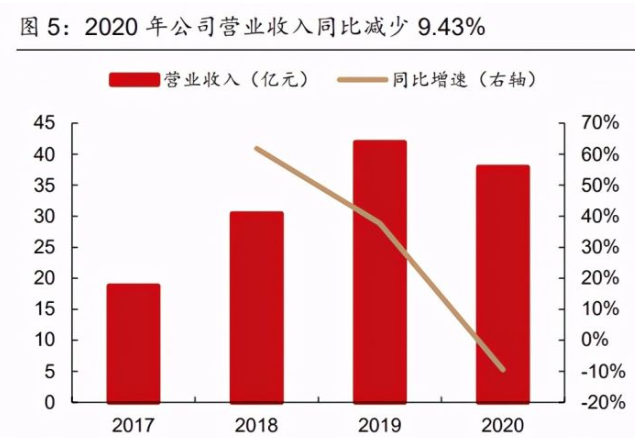

公司经营状况良好,20 年业绩快速修复。在 2017-2020 年,公司营业收入分别为 18.79/30.41/41.90/37.95 亿,20 年之前均维持 30%以上的增速,20 年下滑主要系原材料 价格波动及大客户规模化采购导致的产品销售价格调整所致。2017-2020 年,公司分别实 现归母净利润 0.31/2.13/0.87/2.13 亿,18 年利润大幅上涨主要受益于高镍产品出货显著 增加,19 年利润下降主要受 19Q4 计提比克大额坏账的拖累,20 年业绩快速恢复,但是 受疫情影响下游需求,导致净利润和 18 年基本相当。

近几年毛利率略有下滑,但盈利能力处于行业较高水平。2017-2020 年,公司整体毛利率 分别为 14.81%/16.62%/14.00%/12.18%。2020 年疫情影响下游需求增长,并在一定程度 上影响公司开工率,导致三元正极毛利率略有下滑。但是从同行业对比来看,公司三元正 极业务毛利率处于行业较高水平,仅低于当升科技,主要原因是公司 90%以上的收入来源 于国内,而当升科技海外收入占比接近 40%,海外价格相对更高,拥有较好的利润率水平。 目前容百也在积极扩张产能并持续开拓海外客户,未来若海外收入占比提升,则正极业务 毛利率仍有上升空间。

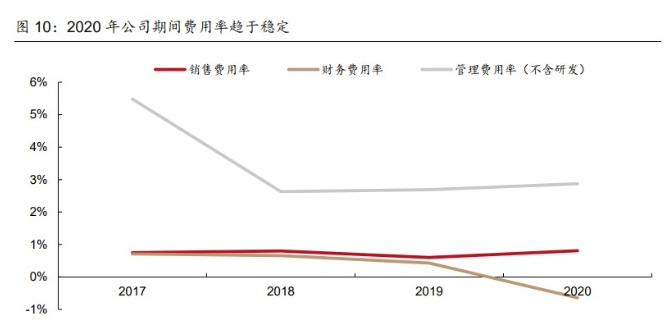

公司成本管控能力佳,合计期间费用率小幅下滑。2018 年以来公司期间费用率基本维持 稳定,2019 年销售费用率、管理费用率(不含研发)、财务费用率分别为 0.60%、2.69%、 0.43%。2020 年,受疫情影响公司销售费用率和管理费用率(不含研发)略有上升,分 别为 0.81%和 2.87%,财务费用率下降至-0.64%,主要系归还借款以及利息收入增加所 致。

2020 年公司合计期间费用率(不含研发)为 3.04%,同比下降 0.68pct。从行业对比 看,容百的合计期间费用率(不含研发)始终显著低于厦门钨业和杉杉股份,在 2019 年 跟当升科技基本相当,2020 年低于当升 2.2pct,主要原因系 2020 年容百归还借款以及利 息收入增加,导致财务费用同比下降 234%;而 2020 年常州当升生产运营,导致当升管 理人员薪酬增加,管理费用同比增长 73%,以及 2020 年汇兑损失增加,导致当升财务费 用同比增长 1903%。

2.2公司偿债能力较强,短期运营能力提升

公司资产负债率处于行业较低水平,财务状况良好。公司资产负债率自 2017 年有明显的 下降后就保持平稳,2017-2020 分别为 29.54%、26.54%、26.18%、26.81%,显著低于 厦门钨业和杉杉股份,并在 2020 年低于当升科技近 10pct,可见容百的资产负债率处于 行业中较低水平,公司财务状况良好,未来仍有较大空间利用财务杠杆进行扩张。公司 017-2020 流动比率分别是 2.76、2.78、2.78、2.81,速动比率分别是 2.15、2.32、2.36、 2.40,短期偿债能力自 2017 年以来稳中有升。

2020 年公司存货周转率略有下降,应收账款周转率基本稳定。2017-2019 年,公司应收 账款周转率逐步上升并趋于稳定在一个较高水平,分别为 2.45/2.80/4.78 次;存货周转率 也持续升高,分别为 4.98/6.58/7.09 次,表明公司库存水平有所改善,且应收账款回账速 度也在提升,说明公司的经营状况良好。2020 年公司存货周转率同比下降 20.03%,主要 是上半年疫情影响公司出货;应收账款同比下降 1.29%,主要原因为同期客户也受到疫情 影响。自 2017 年起,公司总资产周转率相对稳定、固定资产周转率逐年下降。2019 年,公司增加相应的专用设备,固定资产及在建工程余额分别增加 11.65 亿和 33.58 亿。2020 年公司固定资产总值提升至12.07亿,叠加销售收入同比下滑,导致固定资产周转率降低。

公司 ROE 波动幅度较大,主要受销售净利率的波动影响。2017 年至 2020 年公司 ROE 分别为 3.86%/8.51%/2.41%/4.85%,波动幅度较大。通过杜邦分析,我们发现公司资产 周转率和权益乘数基本稳定,ROE 波动受销售净利率影响较大。其中,2018 年销售净利 率大幅上升的原因是,下游产业对锂电池的需求量增加。2020 受疫情影响,公司产能利 用率较低,盈利水平有所下滑,但下半年行业势头足,盈利水平有所回升。同时,从行业 对比看,容百 ROE 处于行业中等水平。通过杜邦分析我们发现,容百的销售净利率和总 资产周转率均处于行业较高水平,ROE 受公司权益乘数较低影响。

公司营收和盈利质量改善,产业链竞争力提升。2017-2020 年公司收现比从 53.48%至 67.72%,稳中有升,2020 收现比同比提升 12.02pct。收现比持续提升,表明公司营收质 量不断改善,同时也意味着公司采用赊销方式的销售占比逐渐下降,公司在产业链中的竞 争力和话语权提升。2017-2020 年公司净利润现金比实现大幅提升,表明公司盈利质量改 善,财务压力小。

三、市场集中度有望提升,高镍是发展趋势

3.1 动力电池核心材料,高镍是未来发展趋势

正极是锂电池重要组成部分:锂离子电池中的正极材料是对电池能量密度,循环寿命,安 全性能和成本有直接影响的关键材料。锂电池中的正极材料可以分为三元材料(NCM、 NCA),磷酸铁锂(LFP),钴酸锂(LCO)和锰酸锂(LMO)几种。三元电池在市场占比 较高,是因为三元材料具备电化学性能稳定、循环性能良好、能量密度高的优点,但是缺 点是部分金属价格昂贵,导致三元正极材料在电池中成本占比为 48.78%。而磷酸铁锂(LFP)的主要优点是安全性好、循环性能好、价格低廉,其在电池成本占比为 28.38%; 缺点是能量密度较低、低温性能差。钴酸锂(LCO)的优缺点分别是充放电稳定、生产工 艺简单;价格昂贵、循环性能较差、安全性较差。锰酸锂(LMO)优缺点分别是资源丰富、 价格低、较易制备;能量密度低、循环性能较差、相容性差。随着市场的发展,技术的进 步,新材料的诞生,正极材料的升级和淘汰仍然在进行中。

三元材料相对于其他正极材料具有明显的性能优势。三元材料作为正极,能量密度普遍高 于普通正极材料,放电容量大、循环性能好、结构较稳定等优势,目前作为动力电池的主 要正极材料被使用。其中三种元素都有不同的作用,镍提高材料容量;钴稳定层状结构; 锰(铝):降低材料成本,提高安全性。三元材料的放电容量在 200mAh/g 左右,工作电 压为 2.5~4.6 V 之间;在充电、放电过程中可保持稳定的层状结构,可有效避免层状结构 转向尖晶石结构。使用 NCM811 材料的电池容量甚至可以达到 180-200mAh/g,同时成本 可以通过增加镍、锰等材料的占比来调整。三元材料电化学性能好、循环性能好、能量密 度高,对于提高新能源车续航具有重要作用。

镍钴锰酸锂材料根据镍、钴、锰比例不同又分为 NCM333、NCM523、NCM622、NCM811 四种型号。在三元正极材料中,高镍三元电池容易出现金属离子混排的问题,而消除问题 的方法是在纯氧环境中生产电池,所以生产高镍产品需要用到氧气炉;相比之下,生产常 规三元产品只需用到空气炉。同时,高镍三元材料对于低湿度的要求更严格,所以生产时 需要专用除湿、通风设备,需要用磁性物对厂房进行特定改造。此外,生产高镍产品时窑炉的多温区控制精度、氧气烧结对设备密封性的要求显著高于生产常规产品时的要求。所 以量产高品质、高一致性的高镍正极材料难度较大,而且高镍正极的成品率较低。

动力电池三元正极材料高镍化是发展趋势。

(1)高镍材料能量密度高,能够有效解决新能源汽车的里程焦虑问题,或减轻等里程车型设计中的重量负担。

(2)由于钴材料储量稀少,价格昂贵且不稳定的特点,高镍材料减少了钴的使用。

高能量密度、低成本的高镍三元材料占比迅速上升。2019 年 8 系含镍较高的三元正极材 料仅占总三元材料的 11%,5 系三元正极材料占到总三元材料的 61.5%;2020 年 8 系高 镍三元材料占比提升至约 22%,5 系三元材料占比明显降低,约 53%。NCM811 材料对 于前两种材料来说能力密度更接近 300Wh/kg,应用在新能源汽车上体现为能达到更高的 续航,相对于 NCM523 能量密度可以提高 25%。由于新能源车痛点在于使用者的里程焦 虑续航能力,且钴价格较高,高镍电池将是未来三元材料的发展趋势。

国内外巨头加速布局高镍、超高镍动力电池。根据公开信息,LG 化学计划在 2021 年向 特斯拉供应其高镍 NCMA 电池,通过添加铝将镍的含量提高到 90%,进一步提升性能降 低成本。宁德时代与印尼国有矿业公司 PT Aneka Tambang 签署的协议,宁德时代将确保 大部分镍在印尼本土被加工成电池。国轩高科、比克电池在 2018 年末就能量产 NCM811 电池。SK、SDI 续加大无钴化的投入和含镍 90%以上的电池量产。

3.2 头部企业市占率提升,未来几年容百产能扩张最快

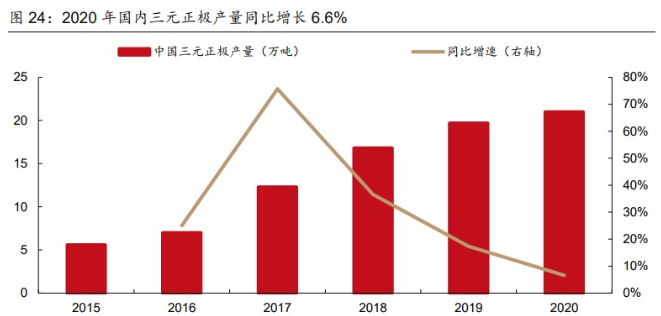

国内三元正极产量稳步增长,行业集中度逐渐提升。根据鑫椤资讯统计,2020 年中国三 元正极材料产量约 21 万吨,同比增长 6.6%。2019 年前十大产商占据三元材料出货量的 79%,2020 年前十大产商份额提高到 82.9%,集中度逐渐提升,有望出现以打造高技术 和优产品为竞争优势的三元正极龙头。其中容百科技市占率 12.4%,排名第一。

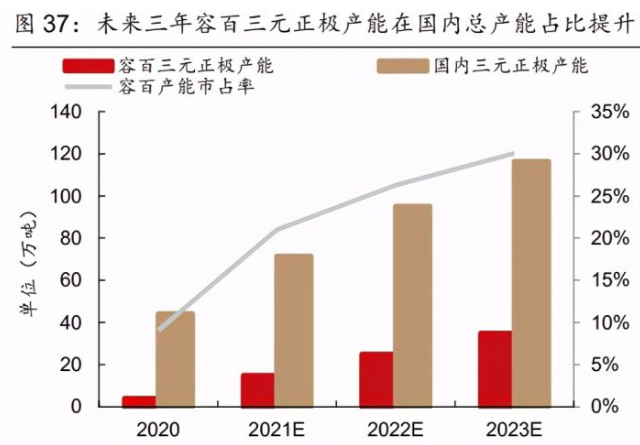

头部企业持续扩产,容百扩产速度最快。截至 2020 年底,国内三元正极总产能为 44.1 万吨,其中容百 /当升/巴莫/长远/杉杉/天力/夏钨/振华的三元正极产能分别为 4.0/3.5/4.3/4.5/2.9/2.0/2.5/4.3 万吨。同时,上述 8 家企业未来几年均有较多的扩产计划, 其中容百的扩产速度最快,预计 2021-2023 年新增产能分别为 11.0/10.0/10.0 万吨,计划 到 2023 年底形成 35 万吨正极产能,远期规划到 2030 年底形成 100 万吨产能。当升规划 到 2022 年底总产能接近 10 万吨,23 年底 13-15 万吨左右。

巴莫计划未来 5 年新增 5 万 吨高镍正极产能。长远 2020 年开始扩产,预计 2022年将具备11万吨/年正极材料的产能。 杉杉计划 2025 年前增加 10 万吨高能量密度三元正极。天力规划淮北 10000 吨高镍三元 正极项目,新乡 3600 吨高镍三元正极项目。振华规划沙文二期年产 1.2 万吨锂电池正极 项目,以及义龙二期年产 2 万吨三元正极项目。

预计到 2023 年底国内三元正极总产能将达到 116.4 万吨。我们根据各公司公告,预计 2021-2023 年国内三元正极材料总产能分别为 71.4/95.1/116.4 万吨,新增产能分别为 27.3/23.7/21.3 万吨。

预计到 2023 年底国内 8 系高镍三元正极总产能将达到 67.7 万吨。我们根据各公司公告, 预计 2020-2023 年国内高镍三元正极材料总产能分别为 15.2/34.7/50.7/67.7 万吨,占三 元正极总产能的比例分别为 34.5%/48.6%/53.3%/58.2%,2021-2023 年新增产能分别为 19.5/16.0/17.0 万吨。

3.3 三元正极材料市场前景广阔,供需格局有望改善

预计 2021-2025 年全球三元正极需求 CAGR 为 33%,高镍三元的 CAGR 有望近 64%。 新能源车领域,我们预计 2021 年全球新能源车销量达到 550 万辆左右,2021-2025 年 CAGR 有望达到 38.6%。考虑到新能源车单车带电量逐渐提升,我们预测 2021-2025 年 全球动力电池需求量 CAGR 为 44.8%。2020 年全球三元电池市占率略超 80%,考虑到磷 酸铁锂电池凭借性价比优势在中低端车型市占率有所提升,预计未来 5 年三元电池市占率 将小幅下降至 75%左右。2020 年 811 高镍在三元中的份额约 25%,中低镍合计约 75%, 随着新能源车续航里程的提升,预计到 2025 年 811 高镍的份额有望提升至 70%以上。

储能领域,2020 年全球锂电储能中三元电池(主要是 NCM523)占比约 50%,考虑到磷 酸铁锂电池在安全性、成本、循环寿命上有优势,预计未来三元电池占比逐渐下行。

消费领域,根据鑫椤锂电了解,2020 年全球消费锂电池中三元电池占比约 60%,考虑到 轻型动力市场规模增速快,预计 2021-2025 年三元电池占比有望小幅提升。其中,NCM523 仍为主流产品,NCM622 和 NCM811 占比有望逐渐提升。

综合以上假设,我们根据不同型号电池的正极材料单耗量,测算出 2021-2025 年全球三元 正极材料需求的 CAGR 将达到 33%,其中 811 高镍的 CAGR 有望达到 64%。

预计全球三元正极供需结构持续改善。根据前文统计,21-23 年全球三元正极产能合计为 104.4/133.1/158.4万吨,21-23年全球三元正极需求合计为59.7/84.7/110.9万吨,则21-23 年全球三元正极需求/产能为 57.2%/63.6%/70.0%,供需结构持续改善。同时,我们测算 21-23 年全球 811 三元正极需求合计为 17.5/32.6/53.0 万吨,考虑到海外 811 三元正极产 能数据较难获取,并且全球三元正极产能主要在国内,我们统计 21-23 年国内 811 三元正 极产能合计为 34.7/50.7/67.7 万吨,则 21-23 年全球 811 三元正极需求/国内产能为 50.5%/64.3%/78.4%,预计供需结构快速改善。

四、高镍市占率全球第一,产能扩张产业链纵向延伸

4.1 产品迭代快,高镍占比持续提升

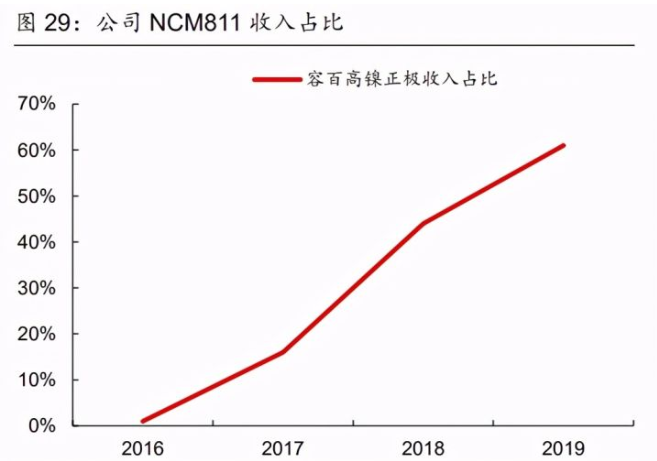

产品历经多次迭代,国内首家量产 811 高镍正极材料。容百专注于锂电池三元正极材料及 其前驱体的研发、生产和销售,产品覆盖 NCM523、NCM622、NCM811 和 NCA 型号。 2015 年开始进行单晶高电压 523 产品的大规模量产;2017-2018 年单晶高电压 622 产品 销售快速增长,并实现 811 产品国内首家量产。

前瞻布局高镍三元领域,确立高端产品路线。成本和能量密度是电池行业发展的主要痛点, 随着未来高镍三元技术的进一步提升,高镍三元产品的稳定性、良品率将得到改善,成本 下降空间、整体性价比都将得到提升。公司在高镍领域的布局显得尤为前瞻。2016 年公 司率先掌握高镍三元正极材料的关键技术工艺,2017 年成为国内首家实现 NCM811 和单 晶高电压 NCM622 大规模量产的正极材料企业,确立了走高端技术产品的路线,目前已 经成为国内高镍三元正极材料龙头企业。2018 年,公司 NCA 和单晶 NCM811 产品上线, 单晶产品相较于多晶产品具备更好的稳定性,高镍+单晶的组合能够极大程度的提高动力 电池的寿命。公司计划 2021 年实现 Ni90 系列产品的量产及 Ni>90 以上的高镍产品和高 电压单晶产品的开发。到 2022 年,将开发更高镍含量的产品。

团队源于当升科技、技术研发优势明显。公司自成立以来坚持核心技术是第一竞争力的经 营理念,目前拥有一支 300 多人的高水准国际化研发团队,公司目前共有 304 名研发人 员,约占公司总员工人数 15%,核心技术人员中 70%以上拥有硕士及以上学历。公司已 经具备包括前驱体共沉淀技术、正极材料掺杂技术、正极材料气氛烧结技术等在内的 7 大 核心技术能力,拥有发明专利 70 多项及实用新型专利成果 30 多项,主持或参与制定多个行业标准,并建立了完整的知识产权保护体系。归功于领先的技术实力,公司极大程度的 克服了三元电池热稳定性差、安全性能低的缺点。截至目前,公司出口欧洲的高镍三元正 极材料尚未发生一起起火事故,这进一步稳固了公司在行业内的高镍正极龙头地位。

4.2 客户资源优质,全球市占率居高位

深受高端优质客户青睐,20 年前五大客户占比近 85%。公司主要客户均为国内外知名锂 电龙头以及高端车企,18 年公司前五大客户为天津力神、比克动力、宁德时代、比亚迪、 ATL,占比约 53%;19 年前五大客户占比 80.2%,客户集中度同比提升近 30%;20 年前 五大客户收入占比则进一步提升至 84.97%。目前公司为宁德时代高镍正极材料第一大供 应商,2020 年份额占比超 70%,连续多年获得 CATL 优秀供应商称号。此外,公司与比 亚迪、孚能科技、天津力神等主要客户均签订了战略合作协议,较高的行业壁垒,下游厂 商对供应商严格的技术、质量认证机制决定了较高的合作黏性和卡位优势。

三元正极市占率全球第四、国内第一。现阶段全球正极材料产地主要集中于中国、韩国、 日本,根据 GGII 数据显示,2019 年中国三元正极材料出货量 19.2 万吨,占全球总出货 量 56%。2020 年中国三元正极出货 23.6 万吨,同比增长 23%,占全球总出货量比例近 60%。公司 2016-2020 年三元正极出货分别为 0.58/0.98/1.36/2.19/2.63 万吨,CAGR 为 46%,并且产销率维持在 90%以上。2019 年公司三元正极出货量全球第四、国内第一; 2020 年公司是国内唯一一家三元正极产销量超过 2.5 万吨的企业,市占率稳居国内第一。

8 系高镍产品成为未来主流,公司该领域市占率全球第一。虽然现阶段 5 系正极依然是主 流型号,但在未来新能源汽车续航里程不断上升以及智能化的大趋势下,欧洲主要汽车制 造商均战略选择使用 NCM811 高镍电池,国内动力电池未来更多采用高镍电池也是必然 趋势。目前 NCM811 动力电池产品相比 NCM523 产品能量密度可提升 15%-20%,后续 随着高镍产品进一步性能优化可提升至 30%以上。由于高镍正极材料技术壁垒较高,目前 国内仅有少数企业能够实现量产,该领域行业集中度(CR3)较 5 系、6 系三元正极高出 一倍以上。2020 年公司在国内的高镍正极市占率近 60%,全球 NCM 高镍材料市占率达 40%,稳居全球第一并遥遥领先其他厂商。

4.3 下游供不应求,公司产能扩建有望进一步提升市占率

下游需求旺盛,公司扩产势不可挡。根据 GGII 数据显示,2020 年受全球新能源汽车销量 增长带动,全球动力电池总装机量达 137GWh,同比增长 17%,宁德时代、LG 化学、三 星、SKI、中航锂电等装机量明显增长。受益于下游需求旺盛,以及电池企业产能持续释 放,将带动上游相关产业产销的增长,国内头部三元正极企业均制定了扩产计划以应对订单的增加。其中,容百科技现有国内浙江余姚、湖北鄂州、贵州遵义三大生产基地,20 年底整体年产能 4 万吨。湖北容百四期共 2.16 万吨已全部投产,贵州基地一期 1.5 万吨 高镍已全面达产。

公司计划 2021 年底扩大至 15 万吨产能,韩国基地正在建设中,已规 划产能达 6.5 万吨。此外,欧洲工厂、美国工厂也分别规划了 2 万吨产能。远期来看公司 产能扩张规模庞大,目标 2030 年将实现年产能超过 100 万吨。与此同时,产能的大幅提 升也能够满足客户更多的需求,从而提升公司市占比率。

产能扩张下公司市占率有望持续提升。根据前文统计,预计 2021-2023 年国内三元正极 材料总产能分别为 71.4/95.1/116.4 万吨,容百三元正极产能则分别达到 15/25/35 万吨, 占全国总产能 21%/26%/30%,占比逐年上升。其中,预计 2021-2023 年国内 811 三元正 极材料总产能分别为 34.7/50.7/67.7 万吨,容百 811 三元正极产能占全国总产能分别为 43%/49%/52%,占比一直处于较高水平且逐年上升。

高端 8 系三元产品产能、出货量居首位。相较于其他三元正极企业,容百三元正极产品以 更为高端的 NCM622、NCM811 为主,奠定容百科技高镍三元正极龙头地位。2020 年公 司多项 8 系高镍产品均已实现大规模量产,最大月产销量超过 3000 吨,年出货量超过万 吨级,占国内 NCM811 总出货量约 60%,保持绝对领先优势。2021 年公司更高镍的 NCM-Ni90 多晶和单晶产品将实现大规模量产,Ni>90 的 NCA 和 NCMA 将开发完成。2022 年公司计划完成 Ni96 产品的开发,并实现 NCM、NCA、NCMA 产销量超过 10 万吨/年。

4.4 公司前驱体自供率提升,未来产业链纵向延伸

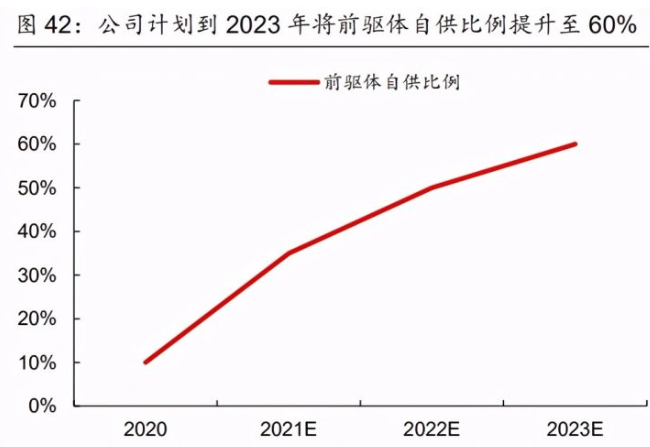

全产业链生态布局延伸,加快前驱体自供。公司于 2019 年首次公开发行募资 11.98 亿元, 主要用于动力型锂电材料综合基地一期项目的建设,该项目旨在扩大前驱体产能,项目总 投资 18.8 亿元,通过引进国内外先进生产和研究设备,投建年产 6 万吨三元正极材料前 驱体生产线。根据 GGII 数据显示,2020 年中国三元正极出货量为 23.6 万吨,对应的前 驱体需求量也约为 23.6 万吨(根据容百科技的比例为 1:1)。随着新能源汽车、电动工具 等下游市场回暖,将带动三元正极材料出货增加以及前驱体需求量的扩大。公司前驱体生 产以自用为主,自供率截至 2020 年预计仅为 10%左右,其余前驱体主要由格林美等供应 商提供。

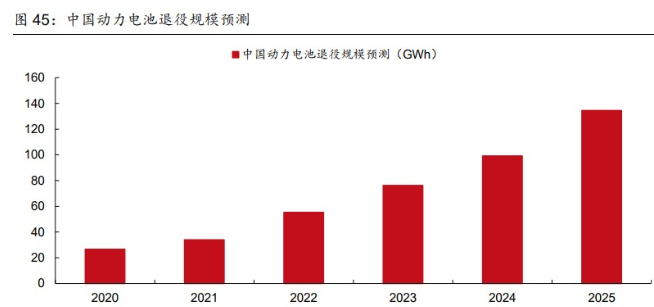

以韩国基地为起点,打入锂电材料回收市场。2014 年,容百以增资方式控股韩国 JS 株式 会社,切入韩国锂电正极材料市场,同年,JS 入股韩国 TMR 株式会社,该公司主要从事 锂电池材料回收再利用业务,加速容百逐步实现锂电材料产业闭环,进一步降低原材料成 本,扩大利润空间。2015 年,公司在韩国布局的废料回收体系已经非常完备,国内相关 工作也开始进行。公司预计 2024、2025 年开始退役电池量将上升,公司预计未来 5 年内 通过循环回收业务提供的原材料占比约为 40%,在高镍回收原材料自供率方面,2030 年 预计占比超过 50%,2040 年有望超过 80%。

电池回收业务或将成为产业链重要机遇。目前对于动力电池的回收用主要有两种方法,一种是拆解电池提炼金属和原料进行再生利用,如钴、镍。另一种则是进行二次利用,如将车载锂电池转化为蓄电池。根据中国汽车工业信息网预测,2020 年我国国内累计退役动力电池超 20GWh,预计约有 6 万吨电池需要进行报废处理,到 2025 年将超过 100GWh。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号