-

血液灌流龙头健帆生物:慢牛步伐仍将继续,竞争力不断加强

老范说评 / 2021-06-28 16:58 发布

最近有一只慢牛股进入进入到了本人的视野,其实这家公司跟踪了很长时间,但是听到过各种风评,褒贬不一,不过随着集采结束,以及走势趋稳,堂堂决定还是好好的去刨析一下公司的竞争力。

也不跟大家打马虎眼了,今天分享的公司是健帆生物。

1、业务分析

理解一家公司一定不能停留在财务上,业务的理解是第一步。

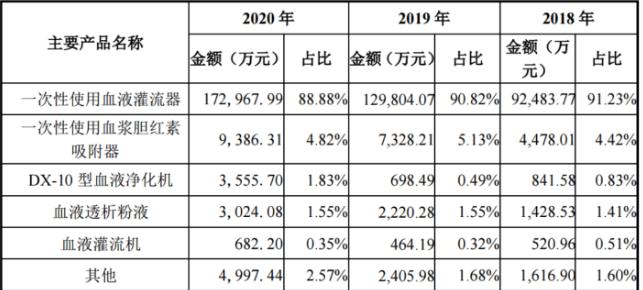

那么我们先来看看业务的营收的构成

从公司营收可以看出:

1、88%的营收是来自于血液灌流相关产品的研发、生产与销售,是公司的主要营收来源。2018 年至 2020 年,公司一次性使用血液灌流器的复合增长率为 36.76%, 公司作为血液灌流领域的龙头企业,目前公司产品已覆盖全国 5,000 余家二级及 以上医院。

2、一次性使用血浆胆红素吸附器是公司第二大营收来源,2018 年至 2020 年的一次性使用血浆胆红素 吸附器的营业收入的复合增长率为 44.78%。

一次性使用血浆胆红素吸附器于主要应用在各种疾病引起的高胆红素血症、 高胆汁酸血症。公司通过将血浆胆红素吸附器与血液灌流器两种产品联合应用, 构建了双重血浆分子吸附系统(DPMAS),是公司首创的新型人工肝治疗模式。 随着 DPMAS 被中华医学会《非生物型人工肝治疗肝衰竭指南》、《肝衰竭诊治指 南》和《肝硬化肝性脑病诊治指南》等收录,加快了公司 DPMAS 技术的推广及 普及,推动了一次性使用血浆胆红素吸附器的收入在近几年高速增长。

3、公司 DX-10 型血液净化机的销售收入分别为 841.58 万元、698.49 万元和 3,555.70 万元,呈波动上升的趋势。DX-10 型血液净化机可用于目前临 床上常用的血液净化组合治疗方式,目前主要由公司全资子公司北京健帆进行生 产和销售。

4、公司血液透析粉液的销售收入分别为 1,428.53 万元、2,220.28 万 元和 3,024.08 万元,2018 年至 2020 年的复合增长率为 45.50%。

5、公司生产的血液灌流机是为临床血液净化提供体外循环动力及安全监测的 医疗设备。报告期内,血液灌流机的销售收入分别为 520.96 万元、464.19 万元 和 682.20 万元,收入金额相对较少。

综上可以看出公司围绕着血液灌流不断的进行产品的拓展从而增加产品类型以及适应症范围。

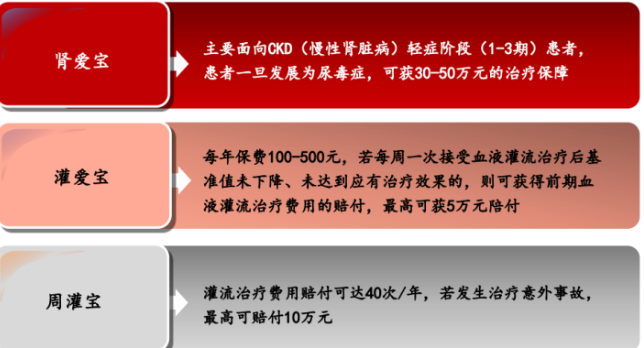

同时公司还在探索金融衍生的可行性健帆生物与众惠保险联合推出的“肾爱宝”、“灌爱宝”、“周灌宝”等三款商业保险产品。

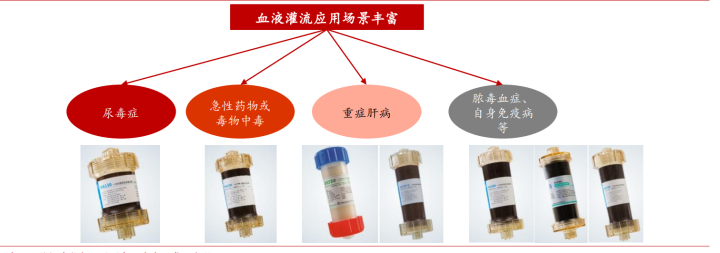

对应的下游主要有尿毒症、中毒、重症肝病、脓毒血症等。作为手术、药物之外的第三种疗法,血液净化技术正越来越 广泛的用于各种疑难危重疾病的临床治疗。

目前公司产品已 覆盖全国 5,800 余家二级及以上医院,品牌影响力不断提升。

2、行业分析

一、行业发展历程

血液净化技术是二十世纪后期在用人工肾治疗慢性肾功能衰竭的基础上发展起来的一种新型医疗技术,是把患者血液引出体外,通过净化装置除去其中某些致病物质、净化血液,达到治疗某些疾病目的的 医疗技术,常用于终末期肾脏疾病(尿毒症)、危重症、急性中毒等患者的治疗。

血液净化基础的治疗方 式包括血液透析(HD)、血液灌流(HP)或血液吸附(HA)、血液滤过(HF)、血浆置换(PE)、免 疫吸附(IA)等,以及由以上多种技术的联合应用。 整体来看,不同血液净化方式对尿毒症毒素的清除率为:血液透析+血液灌流>血液透析+血液滤过> 血液滤过>血液透析,组合型人工肾(即血液透析+血液灌流)已经成为清除尿毒症毒素的主要治疗方式 之一。

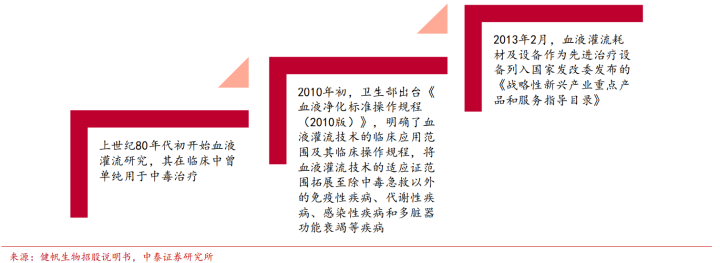

我国从上世纪 80 年代初开始血液灌流研究,其在临床中曾单纯用于中毒治疗。

2010 年初,卫生部出台 《血液净化标准操作规程(2010 版)》,明确了血液灌流技术的临床应用 范围及其临床操作规程,将血液灌流技术的适应证范围拓展至除中毒急救以外的免疫性疾病、代谢性疾病、感染性疾病和多脏器功能衰竭等疾 病,如银屑病、系统性红斑狼疮、类风湿性关节炎、突发性血小板减少 症、精神分裂症、重症肌无力、重型肝病、脓毒症、急性肿瘤溶解综合 症等疑难或危重疾病;

2013 年 2 月,血液灌流耗材及设备作为先进治疗设备列入国家发改委发布的《战略性新兴产业重点产品和服务指导目录》。 随着技术逐渐被认可及市场教育不断开展,血液灌流临床应用普及程度 逐步提升,适应病症有望逐渐增加,市场瓶颈亦逐步突破中。

由此我们可以看出目前下游的适应症不断扩展,而且现有最优方案是血液透析+血液灌流。据券商研报表示,健帆市场 份额接近 80%。

二、行业规模

16年公司上市时根据公开资料及合理逻辑推算公司现有产品的各领域理论市场需求,在各个应用领域,每年的理论市场空间大致为:

尿毒症领域:34.61 亿;急性中毒领域:3.69 亿;危重症领域:31.50 亿;重型肝病领域 21.60 亿;过敏性紫癜和类风湿关节炎领域 19.37 亿;高胆红素血症和 高胆汁酸血症领域 46.50 亿;系统性红斑狼疮领域 27.30 亿,共计184.57亿。

近几年,一方面,随着我国人口老龄化进程 的加快,慢性肾病(CKD)的患者人数日益增多,公司的患者基数在不断增大。慢性肾病是不可治愈的疾 病,不断发展将演变为终末期肾病即尿毒症(ESRD),导致水电解质及代谢废物蓄积在患者体内,需进 行血液净化治疗。根据全国血液净化病例信息登记系统数据,2019 年我国新增 13.46 万名血液透析在透患 者,截至 2019 年我国血液透析在透患者为 63.27 万人。

另一方面,随着越来越多的临床研究陆续发表研究结果,血液灌流的理论市场还在不断扩大。

3、竞争力分析

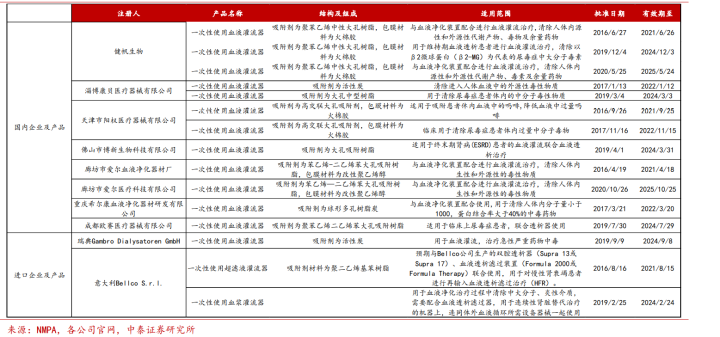

本公司主要从事血液灌流器产品的研发、生产与销售,主营业务产品主要包 括一次性使用血液灌流器、血液灌流机及一次性使用血浆胆红素吸附器等,与本 公司业务范围、产品定位类似的企业主要有天津紫波高科技有限公司、廊坊爱尔 血液净化器材厂、淄博康贝医疗器械有限公司、天津市阳权医疗器械有限公司、 佛山博新生物科技有限公司等,上述公司皆为非上市公司,没有公开披露财务数据。

既然没有横向对比就没有参考的标的,前面也将公司以及行业的相关信息进行了分享,就结合市占率和财务状况对公司的竞争力进行一个简要的分析。

1、在肾病领域80%的市场份额,说明其市场竞争力强。毕竟从商业的角度出发能达到30% 的市占率就已经算得上是垄断了。

目前国内血液灌流器生产厂家主要有健帆生物、天津 紫波、廊坊爱尔、淄博康贝、天津阳权、佛山博新、重庆希尔康、成都 欧赛医疗等,进口企业主要包括瑞典金宝、意大利贝而克等,健帆市场 份额接近 80%,其余厂家销售规模均较小,短期难以撼动健帆地位。

健帆所有产品从上市到现在都没有没有降价, 除了肾科这个产品。肾科这个产品 04 年上市的时候 680,一 直维持到 17 年。17 年还没有集采,是我们主动降的,从 680 降到 599,就是说整个健帆的价格体系维持了十几二十年了。

2、上游供应链均自主可控,未有卡脖子现象。

3、营运能力不断加强,也就是说公司经营层面的竞争力不断加强。

4、竞争力分析的目的就是为了确保公司能够在好的时候走出超出同行业的盈利能力,以及在差的时候具备更强的抗风险能力。

而一般情况下是不能就这么看公司的竞争力,只有当公司一直在某个行业,未出现跨界等情况才可以直接就通过盈利能力看竞争力。

而我们通过盈利情况可以看出,16年上市以来,公司的经营质量不断转好,净资产收益率高达31%。

5、同时公司的业绩增速一直都在30%以上,说实话属实难得可贵。

竞争力来说,上游不存在卡脖子现象,同行业不存在具备一战之力的对手,目前看健帆生物的竞争力还是很强的。

4、估值分析

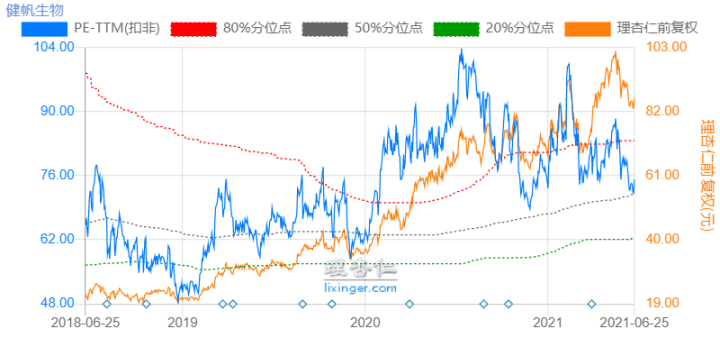

因为公司是医药类公司,堂堂选用的是PE-Band估值的方法。

当前值: 75.20

当前分位点 60.34%

80%分位点 85.12

50%分位点 70.09

20%分位点 59.44

最大值: 152.94

平均值: 73.54

最小值: 30.24

5、结论

1、 公司的成长空间依然还有。

其一、产品的多元化,虽然一次性血液灌流器占比依然高达88%,但是其它品种的营收占比在逐年增加,以及现有适应症的推成出新。

新产品 KHA130,对毒素、IL-6 等整体的吸附能力上比 HA 提 升 20%多。

以及应用于人工肝领域的DPMAS。

其二、市场的多元化,公司的销售市场已经开始向国外拓展,如果一切顺利有望成为一家具备全球竞争力的公司,营收规模也从18年的1500万增长到20年的5700万。

中国公司因为其性价比较大而具备出海的能力,就比如DPMAS 这套技术,整个耗材是 6000 多块钱,做一整套 的话大概就 1 万多。做 MAS 的话仅仅吸附胆汁酸胆红素都要 2 万多,比国外的产品价格低很多的。

其三、人口老年化率上升。

所以堂堂认为公司还处在成长的路径之中。

2、同时健帆生物在新产品的推出速度,以及公司经营的不断成熟,公司的竞争力只会相比其它公司更加强,而不用担心被其它公司反超,主要担心的就是技术的迭代,因为这一代技术就它最强,但是随着技术的发展一旦出现替代技术,且不是健帆生物,就应该要十分小心谨慎了。

3、再就是集采期间尽量关注消息,一旦集采了势必是个大利空。

4、肾病方面:目前我国 2019 年 ESRD 患者中接受血透的比例为 19%, 与世界平均水平的 37%、欧美国家 75%相比还有较大提升空间;若肾病灌流渗透率在 2025 年达到 55%, 则血液灌流器在肾病领域潜在规模将达到55亿元,2020-2025年CAGR 为 30%。若使用频次进一步提高,则潜在市场规模有望大幅提升。

重症肝病:DPMAS 标本兼治,渗透率仅 11%,或成为下一个增长点

5、基于PE-Band估值分位做为投资参考意见,就需要考虑到市场的是基于什么给出的估值,而健帆生物的估值很显然是因为其业绩的增速。

所以健帆生物投资的朋友记得哦,长期看技术迭代,中期看业绩增速、政策的影响。除此之外并未发现其有什么影响它的业绩增速的因子。

所以我们考虑的时候就得考虑清楚哦,别一味的根据估值的分位点盲目的投资哦。

对健帆生物有更多了解的朋友欢迎留言交流。

免责声明:本文仅供分享交流,不做投资建议参考,据此投资风险自负。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号