-

打破国际垄断!解决工业卡脖子技术!高瓴、红杉投资!来自苏州

老范说评 / 2021-06-25 17:34 发布

1、 主要产品及服务:核心产品为高性能纳米微球色谱填料!打破国际垄断,解决卡脖子技术!

公司是专门从事高性能纳米微球材料研发、规模化生产、销售及应用服务的企业,公司产品主要为生物医药、平板显示、分析检测及体外诊断等领域的核心材料。公司突破了微球精准制备的技术难题,打破了国外领先企业长期以来的技术和产品垄断,加快了高性能色谱填料和间隔物微球的国产化。

高性能微球材料是生物医药、平板显示、分析检测及体外诊断等领域不可或缺的核心基础材料,其制备与应用被《科技日报》列为制约中国工业发展的35项"卡脖子"技术之一。公司是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一。

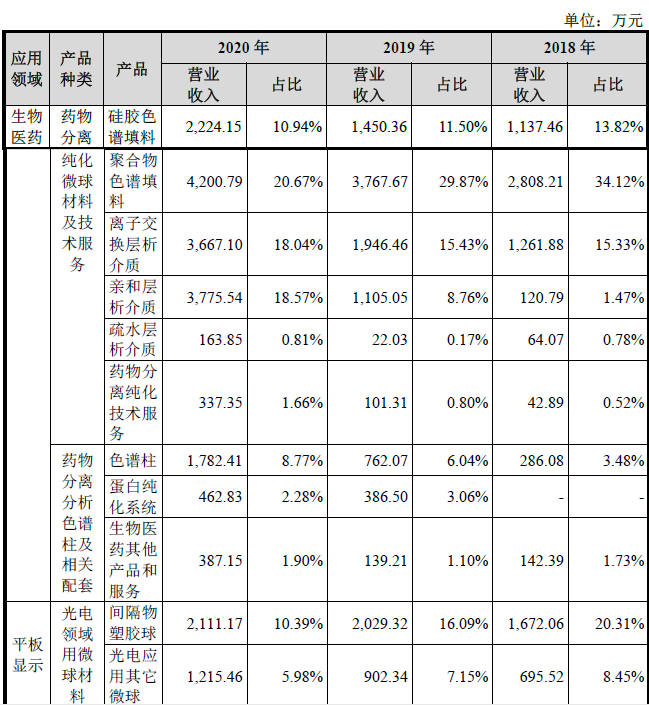

公司产品主要产品是在生物医药领域,其中2020年占比较高的有聚合物色谱填料、亲和层析介质、离子交换层析介质等,公司整体营收增长较快,2020年同比增长61%,自2018年以来复合增长73%!

2、 市场及行业情况:国内快速增长速率超全球,但整体市场规模不大!

根据Market sand Markets TM统计,2018年全球色谱填料行业市场规模为19.78亿美元,预计至2024年全球市场规模将增长至29.93亿美元,年均复合增长率为7.16%!而国内2018年色谱填料行业市场规模为1.12亿美元,预计2024年将增长至2.13亿美元,年均复合增长率为11.30%!虽然整个行业增速较快,但行业市场规模不大。

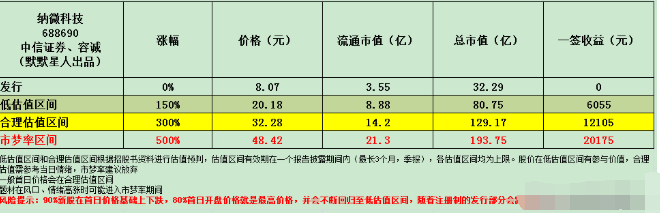

3、 同行业对标及估值:打破垄断出口海外!国产化重要突破!一签盈利1.2万元!

目前,公司主要产品包括色谱填料/层析介质、色谱柱及间隔物微球等。其中公司自主研发的单分散色谱填料/层析介质打破了国外少数公司对相关技术和产品的垄断,凭借卓越产品性能开始出口至国外。间隔物微球方面,由于其是液晶面板控制盒厚的关键材料,制备技术难度大,长期以来只有日本少数几家公司可以生产,公司相关产品亦成为间隔物微球国产化重要突破。

公司所处行业国内无本土竞争对手,主要竞争对手均为国际品牌,我们无法给与公司恰当估值对标,根据公司科创板发行流通市值3.5亿元,同时结合公司国内独有的技术优势,叠加下游医药,LCD的广阔发展替代前景,给予1.5倍为低估值,3倍合理估值!公司在科创板上市,一签500股,一签盈利1.2万元!

4、 重点关注:前五客户占比25.66%,最大客户为恒瑞医药!毛利率较高且稳步提升! 生物医药类占比高!国产替代!员工跟投!高瓴、红杉、药明康德投资!

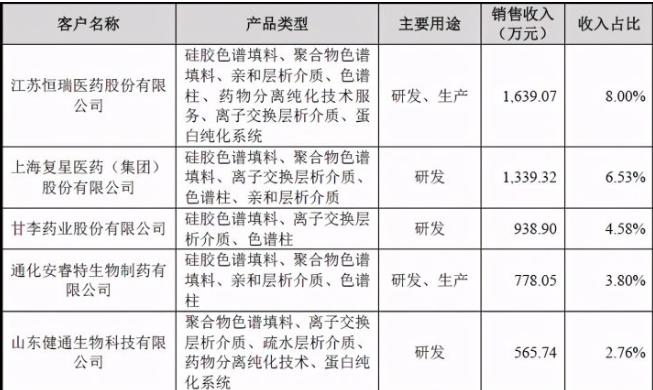

1)、主要客户情况:公司前五客户2020年收入占营收比例为25.66%,客户较为分散,最大客户为恒瑞医药占比8%,前五客户均为耳熟能详的国内重要医药企业!

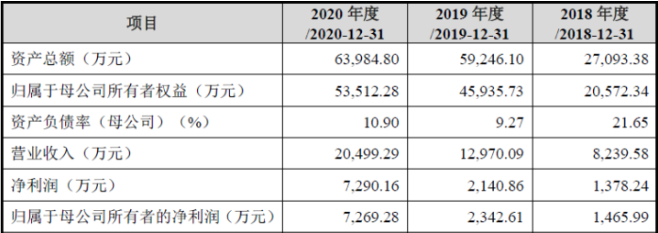

2)、毛利率较高且稳步提升:公司2020年综合毛利率为83.43%,自2018年以来稳步提升,其中核心产品生物医药产品毛利率高达84.72%!

3)、生物医药类占比高:公司产品目前主要应用于生物制药客户生产环节下游的分离纯化,属于生物医药领域,2020年该领域营收占整体的83.64%,且自2018年以来呈现逐步上升趋势。

4)、高瓴、红杉、药明康德投资:公司发行前一年新增股东有高瓴益恒、红杉智盛、药明康德!多位重量级新股东看好公司发展,上述三家股东持有公司股份4.06%、2.36%、1.97%!

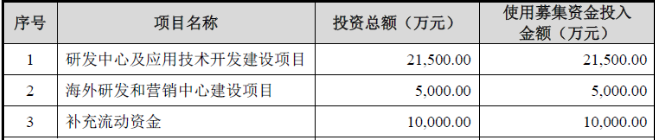

5、 募集资金用途:募集资金主要投向研发中心及应用技术开发建设项目!

公司募集资金主要投向研发中心及应用技术开发,同时建设海外研发和营销中心并补充流动资金。

6、 近期业绩及预测:21年一季度营收同比增1.6倍、扣非净利同比增10倍!21年上半年预计营收至高同比增1倍、扣非净利同比增1.3倍!

公司2021年一季度营收0.67亿元同比增长161%,扣非归母净利润0.2亿元同比增长1000%!公司预计21年上半年营收至高1.56亿元同比增长99%,扣非归母净利润0.46亿元同比上升131%!

7、 小结:谨慎关注!

纳微科技,公司来自苏州,公司产品是医药等行业的核心基础材料,公司产品打破了国际垄断,且突破了关键卡脖子技术!公司产品未来应用广阔!当然这个产品有多牛作为门外汉的我不是很清楚,但是相比高瓴、红杉、药明康德等机构看得更为清楚,其纷纷在公司上市一年前入股给予了公司更高的估值和期待,高达83%的毛利率,看上去公司相当的完美!

公司今日一上市就是10倍股价开盘,后来更是最高冲高到14倍!真的是让人叹为观止,公司产品作为医药行业核心基础原料,在目前国内医药产业快速发展的情况下,还是很有前途的,但是根据国际机构预测,全球至24年市场也仅有不到30亿美元,国内更是只是2亿美元出头,整个行业并不大,公司目前主要是通过快速夺取外资品牌的市场,实现国产替代,若按照可以拿到一半的市场份额公司到24年最高有6亿营收,未来复合增长率在67%,仍保持高速增长,按照现在的盈利水平净利润将可达到2亿左右,对应现在440亿的市值,PE高达55倍!简直是叹为观止,这个股票让我想到了曾经同样是高瓴投资的君实生物,第一天暴涨后,后面全是泪!鉴于公司第一天超常发挥给予其综合评价谨慎关注(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对纳微科技大家怎么看?是否是你心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号