-

龙蟒佰利:中国钛白粉巨头,估值该当几何

老范说评 / 2021-06-25 17:21 发布

我的老家河南焦作,除了有名扬千里的云台山和陈家沟太极拳,还有一个非常有名的企业,那就是龙蟒佰利,就是这么一个名不见经传的钛白粉生产公司,竟然做到了亚洲第一,世界第四的规模。它目前766亿元,无论营收还是利润都超过第二名中核钛白三四倍,但是市场并没有给予其更高的估值,那么它到底价值几何呢,让我们来简单分析一下。

龙蟒佰利

一、 龙蟒佰利简介

龙蟒佰利成立于1998年,坐落于美丽的焦作,2011年上市,股价到目前为止累计上涨4倍。主营业务是钛白粉、海绵钛、锆制品和硫酸等产品的生产与销售,其中钛白粉为主,控股股东为许刚(持股27.87%),2020年生产钛白粉81。72万吨,同比增长29.73%。

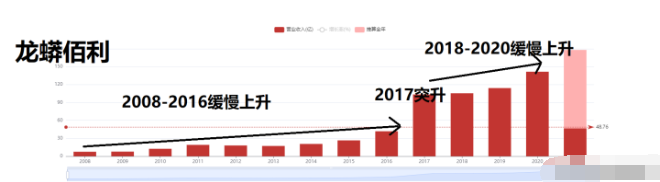

二、 营业收入保持较快增长

龙蟒佰利2008年营业收入为7.56亿元,2020年为141.6亿元,13年增长18倍,2021年第一季度营收46.58亿元同比25.79%。整体呈现较好的增长态势,除2012、2013两个年份有所下降外,其余年份都保持较快增长。

龙蟒佰利营业收入

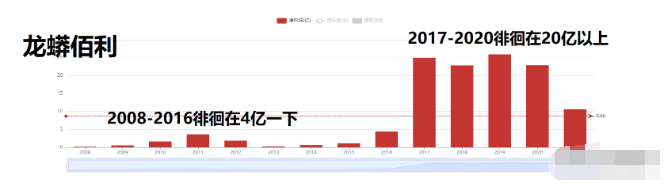

三、 净利润呈现典型的两段式发展

龙蟒佰利2008-2016净利润在低位徘徊,2017-2020增长至20亿以上,但是增速停滞,相比营业收入的缓慢增长净利润的表现是差强人意的。2017的业绩大增主要是定增收购龙蟒钛业所致。2020年半年报预计净利润为23.27-29.74亿元之间,同比增长80%-130%,主要得力于钛白粉的涨价。可是有意思的是一边发布利好,另一边大股东谭瑞清却在频频减持,而且往前追溯,不仅是谭瑞清,其他很多大股东都在减持,这不是一个好现象。

龙蟒佰利净利润

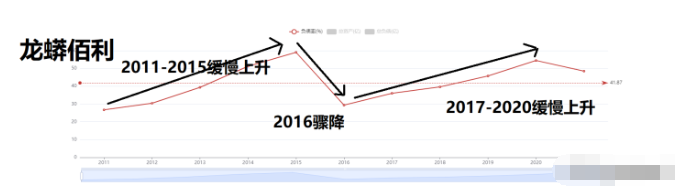

四、 负债率较为平稳但流动性不足有一定的财务风险

龙蟒佰利2011-2015负债率不断上升,2016年骤降,但是此后又继续不断上升,呈现两段式特征,不过总体负债率还算合理,2020年底为54.45%。平均值为41.87%。公司2020年底银行借款总额为75亿元,但是货币资金仅有51亿元,不足以覆盖银行借款,利息费用高达2.5亿元,流动比率0.81,速动比率0.6。还不如中核钛白(流动比率2.2,速动比率2.0,货币资金19亿,银行借款不到5亿)。

龙蟒佰利负债率

五、 流动性不足却一边派发超额现金股息一边向大股东定增,可能存在利益输送

龙蟒佰利近四五年其实业绩增长很有限,但是派发现金股利却是很大方,2018年到今年第一季度累计派发71.16亿元,其中公司控股股东许刚就获得16.08亿元,公司这期间累计获得的利润也才82.33亿居然86%都拿来了分红,比很多蓝筹股和白马股多多了。试问一下难道公司不要发展了吗?除此之外,既然不缺钱龙蟒佰利却又向许刚等大股东定增募资43.87亿元,且发行价11.92元每股,远低于市价。这样就很容易让人猜想到,先向许刚等大股东派发高额红利,然后再让他们拿着这高额红利参与低价定增,简直是完美到爆炸。跟近期格力内部员工半价购股还凶狠。

六、 龙蟒佰利估值

龙蟒佰利目前市值766亿元,市净率4.36,市盈率(TTM)31倍,所有者权益191亿,账上货币资金69亿。再看一下其他钛白粉公司,中核钛白市值258亿元,市净率4.23,市盈率(TTM)43倍,所有者61亿,账上货币资金22亿;安宁股份市值246亿,市净率5.59,市盈率(TTM)28倍,所有者权益44亿,货币资金12亿。总体来说龙蟒佰利的估值还算合理。

龙蟒佰利的市值目前尚在合理区间,但是需要小心公司的一系列操作,持续关注公司高管减持。该股派发高额股息是一把双刃剑,一方面广大的中小股东们也是可以分一杯羹的,总比那些一毛不拔的上市公司要好很多,另一方面也却是不得不小心个中的缘由,避免踩雷。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号