-

宁德时代专题研究报告:十年万亿成长路

老范说评 / 2021-06-24 17:21 发布

一、估值

从 2018 年初登创业板的不足 500 亿元市值,到 2021 年 5 月末突破万亿,市场 预期逐步上调,3 年近 20 倍增长,宁德乘新能源东风俨然成为行业“风向标”。 而宁德站上万亿市值,归因为:行业高景气(30%-40%复合增速,其中动力电 池为三年内弹性最大的纯增量环节)、在电池产业链上的全球龙头地位(远期国 内半壁江山、海外占据两成的市占率预期;打通上中下游产业链),叠加未来储 能业务放量打开的新空间(同为万亿规模的市场)。与特斯拉类似的“锚定位”, 宁德的业务进展和估值成为新能源汽车发展和投资风向标之一。本文基于宁德 的业务及财报特征,采用绝对估值、相对估值两种方法探究其合理价值区间。

绝对估值:240-255 元

短期公司处业绩高速增长期,2021 年收入端有望首度破千亿、营收端破百亿(预 计 2021 年营收 1031 亿元,归母 114 亿元),2021/2022/2023/2024 营收增速 为 105.0%/39.18%/41.6%/33.6%。

采用 FCFF 估值方法,得出公司价值区间为 240-255 元。从估值方法特征来看,以 DCF、FCFF 为代表的绝对估值更适用于连续盈 利、商业模式较为稳定的公司,在成长股预测中存在失真现象(以特斯拉为例, 在 2019 年以 DCF 折现法及 EV/销量为指标的相对估值法的对比中,后者数值 为前者数值 2-3 倍,最终股价反应贴近后者)。

宁德时代同样处于高速发展的动力电池行业,我们认为,过长时间跨度的预测 使得绝对估值方法不够准确,具产生较大偏差的可能性,因此此处的绝对估值 结果仅作展示性参考。

绝对估值的敏感性分析

该绝对估值相对于 WACC 和永续增长率较为敏感。

PE 相对估值:对应 2024 年合理区间为 450-525 元

基于全球电池厂商竞争格局,选择海外动力电池领先企业松下、LG 化学、SK 和三星 SDI 等公司为可比公司。综合比较各公司当前估值,考虑到公司高成长性,给予公司 2024 年 30-35 倍 PE(对可比公司估值溢价源于更高业绩增速、 更优成本、最大份额、业务最纯粹而聚焦),对应股价区间 450-525 元。

EV/EBITDA 相对估值:给予 24 年 20-25 倍,对应股价 460-604 元

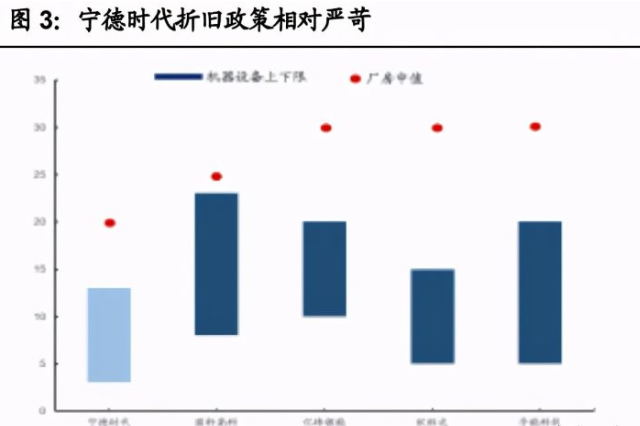

宁德时代对折旧的处理相对严苛而稳健,财报中其厂房及机器设备的折旧年限 显著低于同行业公司。公司于 2019 年 4 月发布会计政策和会计估计变更公告, 对折旧年限变更的动力电池生产设备折旧年限由 5 年变更为 4 年,仍在公司 机器设备折旧年限区间范围(3-10 年)内,其它类别固定资产折旧年限不变的 处理,反映了公司对折旧的保守处理(2019 年计提折旧增加约 7.5 亿元),在 一定程度上会对公司利润端有所压缩。宁德保守的折旧将带来利润端的“海绵效 用”,即前期压缩的利润(预测压缩 2019 年归母 6.4 亿元)将在未来几年逐渐 释放,增厚后期利润。

宁德的高 PE值与折旧政策相关。由上文,公司折旧政策导致前期利润被低估, 从而 PE 处偏高水平(2020 净利润对应 185 倍 PE),显著高于动力电池产业链 其他企业,表观上得出近年的“宁德高估”观点。

为降低折旧摊销等非现金成本对估值的影响,我们选取同样位于全球动力电池 第一梯队的 LG 化学、SK、三星 SDI、松下为可比公司进行 EV/EBITDA 相对 估值(具体的数值测算见下文)。考虑到四者动力电池业务占比低于宁德时代, 且宁德时代作为全球动力电池龙头企业,具一定的估值溢价,考虑到公司为成 长股,市场在行业高景气度阶段提前反应其远期预期,我们给予 2024 年 EV/EBITDA 估值为 20-25 倍,对应股价 460-604 元。

结论:宁德时代更匹配 EV/EBITDA 估值法

基于 EV/EBITDA 估值法适用条件以及宁德自身情况,且考虑到公司对于折旧 的保守处理,我们认为 EV/EBITDA 估值法更为适合宁德。(即在对 EBITDA 的 分拆中体现折旧端的变动和影响):

企业价值倍数法不受所得税率影响,使得不同市场的上市公司估值更具可 比性:便于对比宁德与海外竞争对手(如 LG 等)的估值水平。

排除折旧摊销等非现金成本的影响:与宁德严苛的折旧政策匹配,避免了折旧政策差异以及折旧反常等现象对估值合理性的影响。

EV/EBITDA 更适用于单一业务或子公司较少的公司估值:宁德主业为动力 电池(2020 占比 78.4%),其近两年估值基本聚焦在动力电池业务。

我们认为对宁德进行 EV/EBITDA 估值时,核心要点在于衡量出利润与折旧端 边际变动,即:EBITDA 变动→利润端和折旧端占比高→(折旧摊销+利润端的 变动影响)。

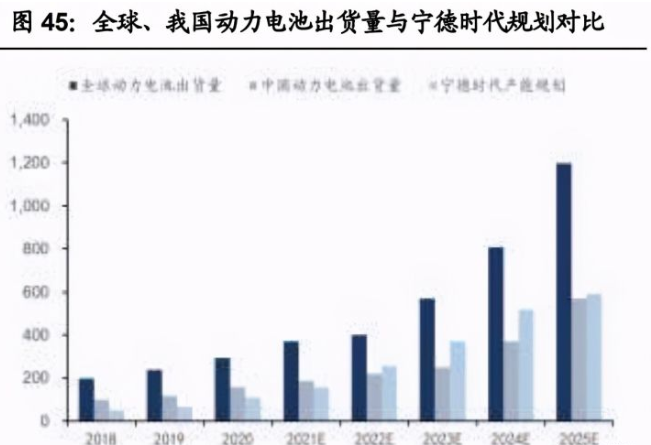

需求端(由下而上):以国内市场为例,从终端出发,以车企未来销量、宁德在 各车企装机渗透率、单车平均带电量三个因子测算宁德下游客户带动的未来三 年装机需求。预计 2021/2022/2023 宁德下游车企新势力、特斯拉、自主品牌、 合资品牌及商用车的装机量合计为 61.0/92.1/132.4Gwh。

供给端(由上而下):以国内/海外新能源车型销量及带电量为基础,测算得国 内/海外市场动力电池系统装机总需求(国内:120/184/265/370/536Gwh;海 外:135/203/317/477/679Gwh),并假设国内/海外市占率(国内考虑其他电池厂 的分流,份额为 51%/50%/50%/50%/50%;海外考虑欧洲市场的逐步深入布局 15%/16%/20%/21%/23%),测算得宁德时代动力电池出货量,将此测算结果与 前文的需求端数据进行比对验证,偏 差较小( 2021/2022/2023 偏差为 0.75/0.06/0.06Gwh )。 以 “ 销售但未装机量 ” 项 目 调 整 , 测 算 得 CATL 2021/2022/2023/2024/2025 装机量为 93.0/134.5/210.9/305.2/454.3Gwh。

二、宁德时代十年动力电池龙头成长之路

CATL 系全球动力电池龙头,脱胎于 ATL

宁德时代(CATL)2011 年脱胎于消费锂电龙头新能源科技(ATL)动力电池 部并继承其先进技术,于 2018 年上市。公司以动力电池系统为中心,综合布 局锂电材料、储能系统等,通过合作车企龙头宝马、宇通等实现了动力电池研 发、设计、开发、认证、测试的闭环流程,是全球动力电池领跑者。2020 年实 现国内动力电池装机 31.5Gwh(含时代上汽),市占率 50.1%,实现全球装机量 35.4Gwh,市占率 26.0%,动力电池使用量连续四年问鼎全球。2021 年 4 月, CATL 与 ATL 再次联合,拟共同设立两家合资公司,布局两轮车、储能市场; 2021 年 5 月 31 日宁德时代市值首破万亿。

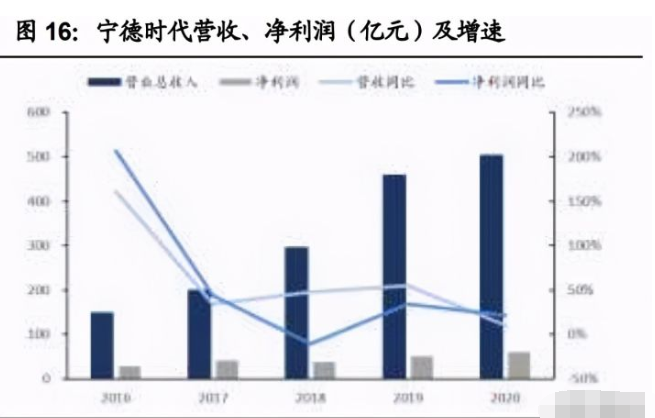

业绩复盘:营收持续向上。2020 年疫情影响下宁德时代业绩仍表现强势,实现 营收 503.2亿元,同比+9.9%,四年增长将近 4倍;归母 55.8亿元,同比+22.4%, 2016-2020 净利润 CAGR=18.3%;2020 年实现锂离子电池销量 46.84GWh, 同比+14.4%;2021 年 Q1 实现营收 191.7 亿元,同比+112.2%,归母 15.5 亿 元,同比+163.4%,实现疫情后的全面复苏,展现强劲竞争力。

动力电池是公司收入主要来源。公司的三大主营业务为动力电池业务、锂电材 料业务和储能系统业务,其中动力电池系统 2020 年营收占比 78.4%,同比 +5.92pct;锂电池材料业务占比 6.81%,同比-2.59pct;储能系统占比 3.86%, 同比+2.53pct。储能市场作为未来新的万亿赛道,公司前瞻性的布局有望随储 能市场的逐渐放量,成为新的业绩支撑。当前,CATL 与 ATL 再次联合,拟共同设立两家合资公司,全面布局两轮车、储能市场。

股价复盘:三个阶段——厚积、承压、薄发

市场对新能源汽车投资思路主要以产业研究为导向。出于对能源体系、工业发 展等方面考量,2012 年定位于国家级战略的新能源汽车项目被推出,在长达 8 年的补贴政策、路权导向及基础设施建设的合力推动下,产业链由零发展雏形 初显。而目前整个行业仍处成长初期,智能化、电动化趋势下汽车行业面临巨 大的技术革新,大部分技术方案并未形成标准,三电、汽车电子、车联网等领 域技术加速迭代。

宁德时代作为卡位新能源汽车成本 3-4 成的增量赛道,复盘其股价,分为三个 阶段:厚积、承压、薄发。2019 年年底宁德总市值 1860 亿元市值,2020 年 底涨至 8174 亿元,一年内市值实现 4 倍增长,2021 年 5 月底,宁德时代市值 首次破万亿,3 年内市值已上涨超 20 倍。

(1)阶段一之厚积(2018Q2-2019Q1):长续航新能源汽车需求及占比提升, 拉动三元动力电池的市场需求。CATL 自 2016 年伊始前瞻卡位三元方形动力电 池,凭借在高端产品较高竞争力水平,其市场份额持续提升。2018Q3 盈利预 期开始上修(2018Q4 业绩略微低于预期,2019Q1 业绩强势扭转),驱动股价 上行。在此阶段,CATL 实现了技术积累以及客户初始布局,初露峥嵘。

(2)阶段二之估值承压(2019Q2-2019Q3):此阶段股价下挫主要系在白名单 废止叠加补贴政策退坡背景下,市场形成“海外电池厂商涌入竞争加剧+终端汽 车厂商需求下滑” 的相对悲观预期。此阶段,CATL 发布了全新 CTP 技术的无 模组电池包,深化出海战术正式开设欧洲工厂,抓住机遇进一步提升市占率。

(3)阶段三之薄发(2019Q4-至今):产业爆发拐点叠加宁德时代内生成长不 断被市场认可共振,估值持续抬升。从行业端,全球新能源汽汽车自 2019 年 以来迎爆发期,呈现供给端及政策端两端发力情况,其中中美欧三地为全球最 大的汽车生产及消费地区备受瞩目。市场逐渐从政策驱动转换为需求驱动,特 斯拉产销的持续突破引领 2019Q4 开始的浩大的新能源汽车产业链行情,迫近 万亿美金市值,打开估值天花板。

结论:锂电池技术的发展进度决定了新能源车的替代进度,宁德时代作为新能 源车产业链的中游关键标的,是实现零碳经济浪潮的重要一环,是碳中和视野 下的焦点。复盘来看,“时势造英雄”,宁德以十年成为动力电池龙头,新能源 汽车风口下建立的“电池帝国”支撑起万亿市值。究其成长路径,外部环境、自 身发展缺一不可,归因于四方面——行业高景气、客户卡位、战略布局、技术 优势。前期依靠国家对新能源汽车的大力扶持,凭先发优势实现早期积累,而 后公司竞争力逐步被认可,以全产业布局、技术优势占据市场半壁江山。

优势一:天时地利,卡位十年百倍的高景气赛道

宁德发展之本立足能源革命。“碳中和”成全球共识,而新能源汽车百公里能耗 远低于燃油车(91MJ/100km vs. 219MJ/100km),使其成为主旋律之一。各国 政府抢滩改善能源结构,加大政策调控,新能源汽车行业为近十年极具确定性 的万亿增量赛道,其渗透率由 2016 年的不足 1%上升至 2020 年的 5%,并持 续上行(2021/2025/2050 新能源汽车渗透率为 6.0%/22.1%/86.3%)。动力电 池产业作为能源、交通、工业三大领域的交汇点,在 EV 中愈发重要,成本占 比近40%,成为碳中和视野下备受关注的焦点,宁德时代作为动力电池全球领 导者,在零碳经济浪潮中扮演了革命先锋的角色。

中美欧作为碳排放最大经济体,2020 年碳排放合计占比达 52%(中国/美国/欧 洲占比分别为 25%/13%/9%),同时三地为新能源车最大生产消费地区,值得 重视。

1.国内市场为主战场——政策加持

我国新能源汽车市场在“政策+技术+特斯拉”多重因素叠的环境背景下,逐渐由 之前的政策导向过渡为需求消费导向,全球市场进入高质量发展阶段的通道。

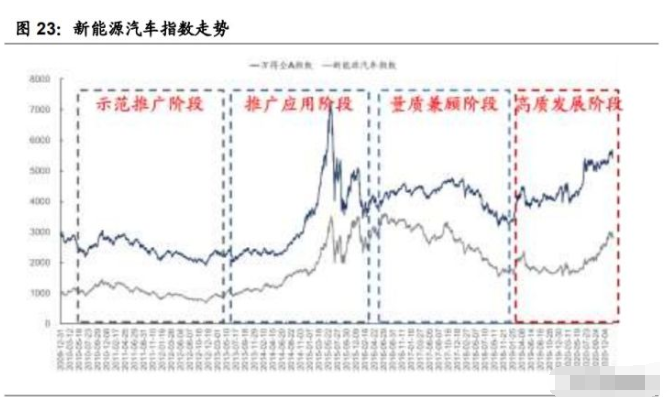

新能源汽车行业凭借超 10 年的发展经验,复盘可以大致分为四个阶段:

1)示范推广阶段(2009-2012 年),启动“十城千辆” 工程及新能源汽车专项规 划,新能源汽车进入起步期;

2)推广应用阶段(2013-2015 年),2013 年将加特斯拉扭亏为盈,带动 2014 年新能源汽车销量超预期;

3)量质兼顾阶段 (2016-2018 年),2016 年重新调整补贴政策、2017 发布双积分政策、2018 年提高补贴技术要求,由于政策处于调整期,行情可持续性较弱、超额收益较 差;

4)高质量发展阶段(2019 年至今),2019 年产业发展不确定因素明显增 多、我国新能源汽车销量出现 10 年来首次同比下滑。2020 年国家将新能源汽 车购置补贴延续到 2022 年底。

我们认为“补贴退坡后双积分政策+电池技术+特 斯拉国产化、扩产能”是当下新能源市场的不变的逻辑,给予宁德时代的增长与 扩张良好的环境背景。

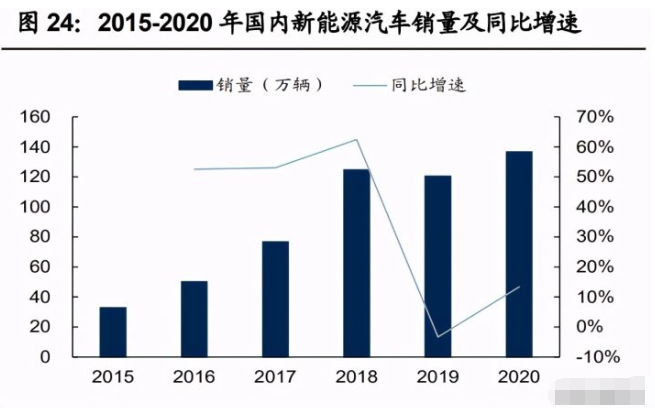

政策驱动行业高景气度,国内新能源汽车销量渗透率齐升。新能源汽车的高市 场景气来源于国家政策和补贴的叠加驱动。据 CSIS 测算,2009-2017 年中国 政府对新能源汽车产业的直接投资超 3900 亿元,占同期新能源汽车销售总额 约 42.4%。在政策补贴及精准定位车型贡献加持下,国内市场 2020 年新能源 汽车销量 136.7 万辆,同比+13%,2014-2020 年销量 CAGR=62.3%。2020 年 BEV、PHEV 销量分别为 91.0 万辆(同比+13%)、20.1 万辆(同比-2%); 新能源汽车渗透率达 5.7%,同比+0.8pct。在相对市场化的节奏拉动车市需求 增长下,中国新能源汽车保有量及产销量增长迅速,带来更大的增长势能,未 来有望实现更强的车市推动效果。

政策补贴逐渐转换为与电池能量密度挂钩,倒逼电池技术进步。2016 年新能源 政策在调整补贴额度及提高补贴门槛等方面做出较大的调整,在产品技术要求 上首次提出以电池能量密度为一项参考指标进行补贴(新能源客车补贴金额= 车辆带电量 x 单位电量补贴标准 x 调整系数;[调整系数:系统能量密度/充电 倍率/节油水平]),鼓励高性能、低能耗动力电池应用,提高新能源整车能耗要 求。

针对性扶持政策为国内电池企业提供良好发展环境。自 2010 年专利复审委员 会打破专利壁垒开始,部分“促内资限外资”的政策颁布施行:2011 年《外商投 资产业指导目录》明确限制外商独资企业生产汽车动力电池;2015 年宁德时代 电池产品进入《汽车动力蓄电池行业规范条件》“白名单”,此规范持续到 2019年,为正在成长阶段的宁德时代提供了 4 年的政策保护及支持性的成长环境。

2. 欧美市场为主要外扩市场——出海战术

宁德时代在政策+市场的双驱动下,站稳国内市场是战略布局第一阶段,第二阶 段即充分挖掘海外(主要是欧洲)市场。近年来公司持续获得海外车企认可, 2018 年 7 月宁德宣布德国图林根设立锂离子电池生产基地,在欧洲市场布局产 能。德国电池基地将分两期建设,计划于 2021 年投产并在 2022 年达成 14GWh 的产能,为宝马、大众、戴姆勒、捷豹路虎、PSA 等全球知名车企配套,此外 宁德通过供给特斯拉(2020 年美国纯电汽车销量的 79%来自特斯拉),未来有 望实现美国市场的扩张。

消费补贴拉动、碳排放考核趋严背景下欧洲市场景气度高涨。在 2002 年 9 月的 《2020 年气候目标计划中》,欧盟进一步上调减排幅度(2030 年相较 1990年减排幅度由 40%上调为 55%),则 2030 年碳排放水平为 47.5%。2020 年 5 月,欧 盟提案将电动车纳入绿色经济复苏计划。2020 年 9 月,欧盟为确保 2050 年实 现“碳中和”,欧盟将 2030 年碳排放考核从原来的 59g/km 加严至 48g/km,将 2030 年温室气体阶段性减排目标比例从此前的 40%提升至 55%。

美国拜登当选,利好新能源汽车发展。2020 年 10 月,拜登在《清洁能源革命 和环境计划》演讲中提出,确保美国实现 100%的清洁能源经济,并在 2050 年前达成零碳排放。短期方案在于使用联邦政府的采购系统(每年花费 5000 亿美元)实现零排放车辆,并制定严格的新燃油经济性标准以确保 100%新销 售的轻型/中型车辆实现电动化。中长期为加快电动车的推广,2030 年底之前 部署超过 50 万个新的公共充电网点,同时恢复全额电动汽车税收抵免。

全球新能源汽车处于高速增长期。海外市场,2020 年电动车实现销量 169.21 万辆,同比+77%,2015-2020 年实现约 8 倍的增长。2020 年 EV、PHEV 销量 分别为 104.42 万辆(同比+56%)、64.79 万辆(同比+127%),全球新能源汽 车市场已进入快速增长通道,新能源汽车渗透率将加速提升。

优势二:攻城拔寨,切入主流车企供应链

拿下宝马订单, 为国内首家切入合资车企的动力电池厂商。2012 华晨宝马筹备 生产首款 EV“之诺 1E”,宁德时代依托自身技术及快速响应优势,满足其严苛 技术标准(800 页德文标准文件),获得宝马信赖并成为其核心供应商,主要归 因于两点:

1)技术过硬:CATL 前身消费锂电龙头 ATL 为苹果数码电池的主要 供应商,背书公司单体电芯高一致性、高稳定性;

2)经验丰富:创始人曾毓群、 黄世霖等在锂电池研发领域身经百战,经验丰富。

培育出标准化能力,拉开深度合作海外车企序幕。宁德通过配套宝马打通动力 电池研发、设计、开发、认证、测试的全流程,技术实现质的提升并持续更迭、 培育出车规级配套能力及配套经验。借此,公司先后与奔驰、大众等海外名企 以及宇通、北汽新能源、长城、上汽、长安等国内车企建立深度供应关系。

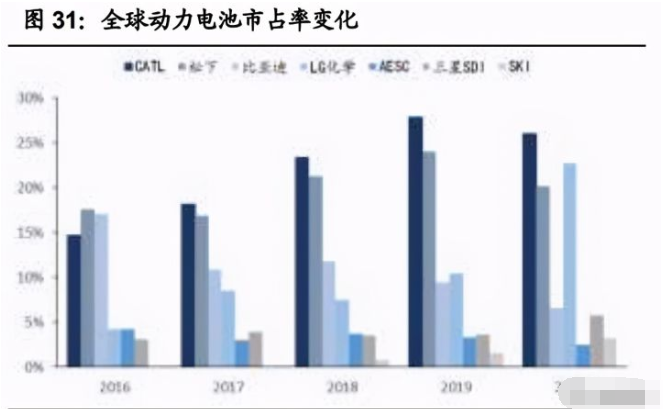

切入主流车企供应链。宁德时代连续四年全球动力电池装机第 1,2020 年装机 35.4GWh,四年间增长近 6 倍,增长动能来源于终端车型放量下持续提升的配 套需求。近年来宁德动力电池完成绝大多数传统乘用车车企、客车企业以及专 用车车企的配套,与国内多数一线厂商均有业务或股权层面合作,同时强势卡 位海外客户供应体系。2020 年 宁德时代全球/国内装机市占率分别为 26.0%/50.1%,相比 2016 年+11.3/27.8pct。

客户占比结构逐年优化,配套车型数目持续增长。宁德时代为国内配套车型最 多的动力电池厂商,2020 年工信部公布的新能源车型目录共 6800 余款,其中 3400 余款由公司配套动力电池,占比 50%。公司下游车企供货 CR5 从 2015 年 82.6%降至 2020 年的 29.7%,单客户占比自 2018 年以来低于 15%,2020 年单客户占比低于 10%,昭示公司逐步减少对单一客户的需求依赖,收入来源 更具多元性,对终端车企全面布控。

近年宁德深化与关键客户的战略合作,持续强化在有关细分市场领域的优势, 提供差异化产品,市场话语权稳步提升,实现站稳国内主战场、布局海外市场:

国内市场:战略合作大部分车企,合资建厂锁定增量

复盘宁德在国内市场的布局,2015-2016 年客车市场高景气度的背景下,宁德 时代依托客车客户如宇通、金龙(2015 年营收贡献合计超 60%),实现业绩的 稳定增长;2017 年新能源客车补贴大幅退坡,新能源乘用车逐渐占优,补贴政 策的调整驱动车型续航里程提升,电池技术路线由 LFP 向三元转换,公司深耕 三元电池技术,形成乘商用车协同、合资自主协同的增长结构,2019 年以来随 新势力及特斯拉脱颖而出逐渐放量,宁德时代凭借“新势力+特斯拉+合资+自主 车企”的多元客户体系,实现业绩稳定增长。

自 2018 年中高端乘用车型密集推出,终端车企先后基于成本、技术、配套产 能等因素选择宁德时代,其已成为国内众多车企的定点供应商,并通过成立合 资公司、战略合作等方式,推动设计及供应链优化,巩固产业链话语权。

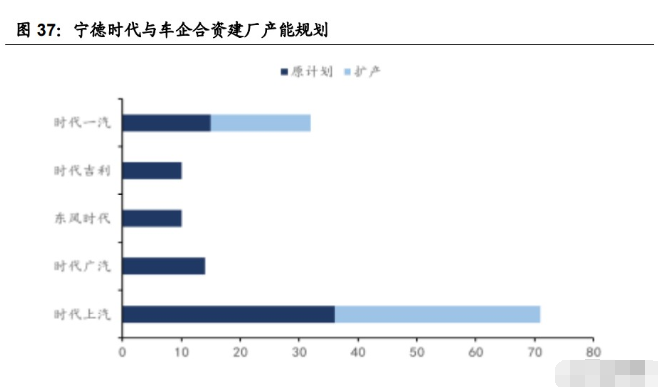

1. 与国内车企合资建厂锁定份额

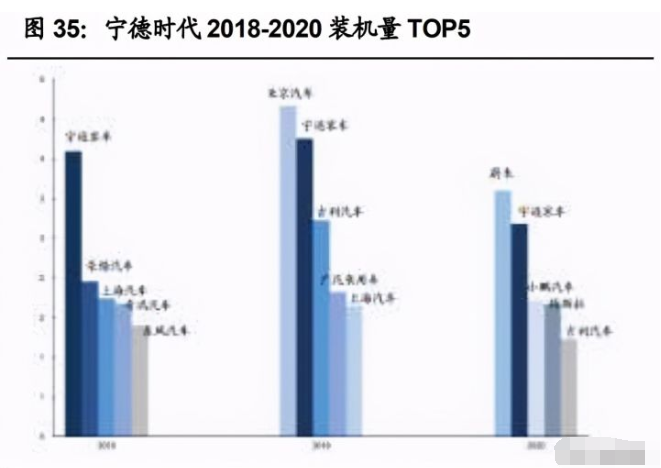

与自主车企深度合作,供货占比高。宁德时代与国内大部分自主车企保持合作 供货关系,据 GGII 2021Q1 数据,其在北汽新能源、上汽、长城、吉利、东风、 宇通等车企供货占比均超 50%,单车平均装机量处于供货商领先位置。此外,公司与上汽、广汽、东风、吉利、一汽等车企深化合作,建立合资公司 直接供应动力电池产品,渗透下游形成深度绑定。

2. 新势力成长为核心客户,2020 合计占比近 20%

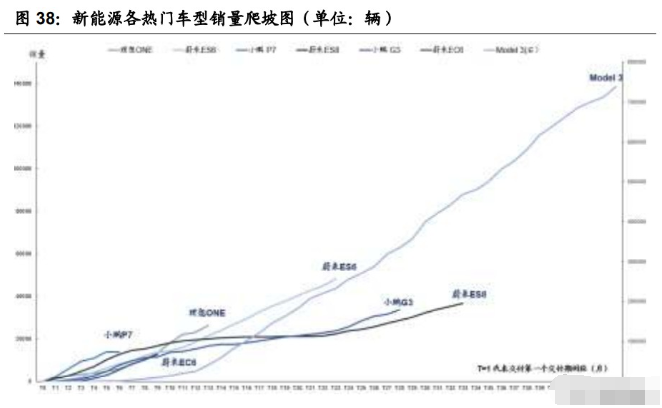

深度绑定新势力。经过“2018 年产能扩张阶段→2019 年具初阶交付量→2020 年具放量预期”考验的车企脱颖而出,以蔚来/小鹏/理想/威马为代表的头部企业 定位自发需求市场,均以颜值出色、性能出众的旗舰/主打车型构筑竞争力,头 部集中化趋势可期,此时段为预期波动最为剧烈的时期,三家车企已跻身全球 车企市值 TOP 20,在政策及供给端驱动下,2021 年以特斯拉、大众、比亚迪 及造车新势力为代表的车企将大规模推出定位自发需求的车型,预计 2021 年 为爆款电动车型元年。

3. 切入特斯拉供应链,强强联合

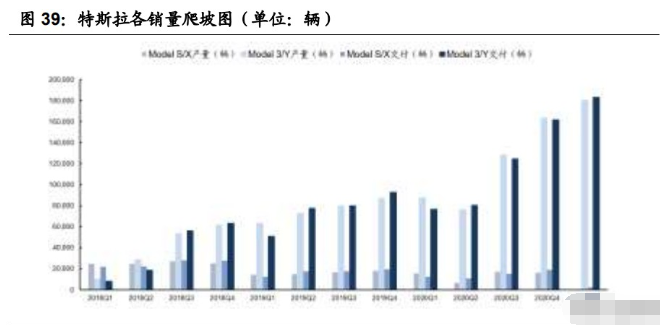

宁德时代在特斯拉国产化进程中切入其供应链。2020 年 2 月宁德时代公告将向 特斯拉配套电池,供货协议有效期限 2020 年 7 月 1 日至 2022 年 6 月 30 日, 后续标准续航版 Model 3 在官网正式推出,9 月小批量供货起 4 个月共配套超 3 万辆国产 Model 3,装机量超 1.6GWh。2020 年特斯拉凭借细分领域优势车型 Model 3/Model Y 产销量持续突破(Model 3 销量占国内新能源乘用车 12%), 全球的销量近 50 万辆(占全球新能源汽车销量 16%),在全球车市相对低迷的 情况下逆势增长 36%。

海外市场布局:深度合作国外车企,欧洲工厂逐步放量

近年加速海外布局以保持优势竞争地位。自 2014 年起,宁德时代先后在全球 设立子公司,通过海外收购、海外生产基地、全球研发中心等布局,完善全球 化体系。图林根州生产基地落地德国,分两期建设,于 2019 年 10 月动工,预 计 2022 年达产后将形成 14Gwh 的产能。此外,宁德时代欧洲区总裁马蒂亚斯 在德国波鸿举行的汽车研讨会上宣布,计划将德国工厂的产能从原计划的 2022 年 14GWh 提升至 2026 年 100GWh,增幅近 7 倍。未来工厂将为宝马、大众、 戴姆勒、捷豹路虎、PSA 等全球知名车企配套,助力海外市场拓展布局。

海外市场加速放量。公司持续深化国际主机厂客户装机配套量,目前海外市场 已赢得多个重点客户关键平台定点,811 体系产品实现大批量交付,公司业绩 进入兑现期。

宁德在海外的扩张主要受益于两点:

1)欧美新能源汽车发展处低 基数下的爆发期,动力电池需求缺口大;

2)国内经过发展具完备的电池产业链 体系,且公司具不弱于海外电池厂的技术及供应能力。

优势三:高瞻远瞩,纵向布局形成产业链战略版图

瞄准 TWh 时代锂电市场的高涨需求,加速产能布局。

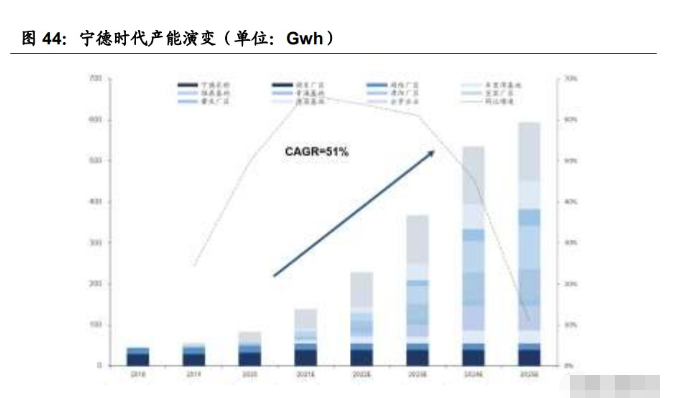

超业界预期的产能规划,满足扩张需求。2018-2020 年公司公告产能分别为 27.72/53/69Gwh,近三年产能年化复合增速达 57.9%。为进一步满足全球电动 化浪潮带来终端需求,公司加速扩产。于 20 年 12 月公告 390 亿投产计划后, 再次宣布 290 亿扩产规划,若按 3 亿元/ Gwh 投资成本测算,两次扩产对应 227Gwh 新增产能。宁德目前已规划 8 大主要自建生产基地,包括宁德漳湾区(东 侨/湖东/湖西)、车里湾、福鼎、溧阳基地、四川宜宾和青海基地、德国图林根、 广东肇庆,叠加与上汽、广汽、吉利、一汽、东风合资建厂的产能布局。

瞄准未来 5 年高增动力电池市场,以技术、规模、成本优势抢占市场。宁德产 能利用率及产销率保持高位(产能利用率保持 70%以上,产销率 80%以上)。未 来 5 年,预计锂电池出货量将从 GWh 到 TWh 跳跃增长,产能规模扩大带来的 规模化生产效应,推动成本降低。随独资与合资基地产能陆续释放,未来有望 支撑宁德时代全球 30%/国内 50%的市场份额。

上游原材料的稳定供应支撑持续扩张的产能。为满足锂电原材料及中间材料的 稳定供应及成本控制,公司通过参股、合资、控股等多种方式与产业链上下游相关企业深度合作,在正负极材料、电解液、隔膜、设备等上游核心资源领域 均有布局,整合供应链从而实现成本控制及提升议价能力。公司在电池材料、 系统、回收等产业链关键环节具技术优势及可持续研发能力,形成完善的生产 体系,并通过商业模式创新推动锂离子电池作为优质能源储存载体,打通原材 料、电池制造、运营服务、材料回收全产业链环节。

正极材料

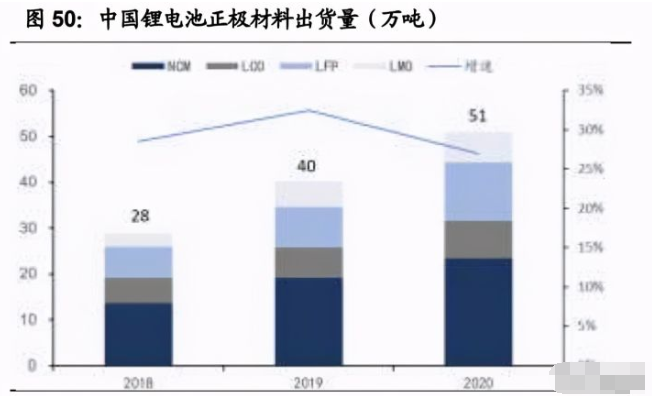

正极材料成本占比约 30-40%,是锂电池关键组成。锂电池主要由正负极、电 解液和隔膜组成,正极材料是核心材料之一,其性能直接决定锂电池容量、安 全性等各项性能指标,成本占据锂离子电池总成本的 40%左右。根据不同的技 术路线,常见的正极材料可以分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂 (LFP)、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等。

宁德时代正极材料以磷酸铁锂和三元材料为主,几种正极材料各有千秋。磷酸 铁锂循环性和安全性好,但能量密度较低,主要应用于储能领域、商用车和部 分低续航要求的电动车;三元材料具高能量密度和高循环寿命等优点,广泛用 于电动车、3C 等领域,其制造难度相应增高,NCM 体系经历了 111-523-622-811 的技术升级;锰酸锂成本低廉但能量密度低;钴酸锂能量密度高,但钴成本高 且循环寿命低,主要用于 3C 产品。

通过控股、兼并购、长单锁定加深对上游原材料的掌控,布局全球优质 Li、 Co、Ni 资源,形成“铜、钴、锂、镍—碳酸锂/氢氧化锂—正极材料—回收循环” 闭环产业版图。

Li:2019 年宁德时代下属公司香港时代与 Pilbara 签署协议,以总价 5500 万澳元认购 Pilbara 新发行的 1.83 亿股普通股;2021 年 3 月,天原股份将 天宜锂业 10%的股权转让给宁德时代,宁德持有天宜锂业股 25%;此外, 宁德控股加拿大 Leo Neo lithium 8%股份;通过加拿大时代控股北美锂业, 深度布局锂资源,保障原材料成本和稳定供应。

Co: 钴金属价格波动较大,公司通过战略采购协议模式锁定供应(锁量不 锁价)。CATL 旗下邦普时代以 1.4 亿美元获取洛阳钼业全资子公司 KFM 控股 25%股权。(KFM 控股持有位于刚果(金)的 Kisanfu 铜钴矿 95%的权 益,可为提供长期稳定可靠、清洁的钴金属原材料供应)。

NI:持股北美镍业 23.58%股份,并通过邦普携手格林美、印尼青山园区 开发公司 IMIP 阪和兴业株式会社在印尼合资设立青美邦项目,总投资 7 亿美元,建设年产能为镍金属 5 万吨/年、钴金属 4000 吨/年项目。

三元、铁锂正极供应稳健:CATL 三元材料由邦普循环自产前驱体,供给 正极厂商如长远锂科、容百科技等多家供应商代工生产;LFP 方面,公司 与德方纳米的合资公司屏南时代、曲靖麟铁、湖南豫能、江西升华为公司 提供铁锂正极材料,供应关系牢固。

收购邦普,切入三元材料回收产业链,打造电池生产→使用→梯次利用→回收 与资源再生闭环。宁德时代 2015 年通过子公司宁德和盛以股权受让及增资的 方式控股广东邦普,拓展产业链至锂电池回收业务:广东邦普主要业务为将废 旧锂离子电池中的镍、钴、锰、锂等有价金属通过加工、提纯、合成等工艺, 生产出锂离子电池材料三元前驱体(镍钴锰氢氧化物)等,使镍钴锰锂资源在 电池产业中实现循环利用,目前具备前驱体材料年产 3.5 万吨的能力。

依托广东邦普建立宁德、宁波两大基地,持续深化布局正极材料端。

2019 年 4 月,宁德时代控股子公司宁德邦普(广东邦普持股 100%)拟在 宁德市福鼎市生态合成革工业园区投资建设项目,拟投资不超过人民币 91.3 亿元,将生产镍钴锰酸锂 10 万吨,项目分两期,总体建设期为五年。

2019 年 9 月,宁德时代与控股子公司广东邦普出资人民币 36 亿元设立宁 波邦普时代新能源有限公司(广东邦普 51%、宁德时代 49%),从事正极 材料及相关资源的投资和经营。

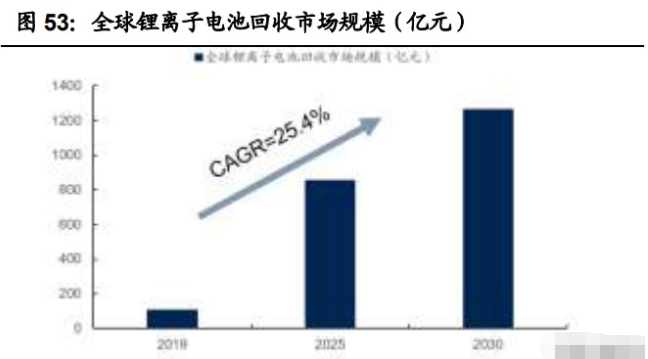

动力电池回收市场广阔。锂电池回收再利用分为两方面:

1)对符合能量衰减程度的退役电池进行梯次利用;

2)对无法梯次利用的电池进行再生利用:回收其 中的镍、钴、锰、锂等材料或对再生后的电池材料进行修复。预计 2025年全球动力电池回收行业规模将达 122 亿美元,2030 年达 181 亿美元,中国将成 为最大的动力电池回收市场之一。

负极、电解液、隔膜及设备领域,加强合作实现稳健供给

负极等材料方面:宁德时代子公司屏南时代建设 430 吨/年硅基负极项目,供给 负极需求;公司与杉杉股份保持合作,目前福建杉杉规划建成每年 5 万吨动力 电池负极材料的产能,今年宣布建设内蒙古包头年产 6 万吨负极材料、配套石墨化产能 5.2 万吨基地项目二期(一期 10 万吨负极材料已拉通);此外公司与 东莞凯金、璞泰来(目前具备 6 万吨石墨化加工及 5.5 万吨碳化加工的配套产 能)、贝特瑞等保持供货关系。

电解液方面:2021 年以来国产六氟磷酸锂报价从 11 万元/吨上涨到 5 月 27 万 元/吨,涨幅超 145%并创下 4 年新高,充分体现六氟磷酸锂环节议价能力的提 升,进一步反映出下游需求旺盛,六氟磷酸锂产品供不应求的现状。

隔膜领域,湿法隔膜是由恩捷股份、星源材质提供,干法隔膜是由星源材质供 货;另外,宁德时代与供应链分析专家 RCS Global 开启战略合作,其将对宁 德材料供应商进行审计监督,以确保宁德时代采购钴、锂和石墨等原材料供应 合规性,未来将扩展至铝、铜、镍和锰等领域。

设备方面:先导智能、星云股份是宁德时代主要设备厂商。宁德时代延续 2020 年末的采购热度,持续采购设备,包括大族激光、海目星激光、先导智能等超 10 家企业已陆续获得大额设备订单,涉及金额近百亿元;宁德时代通过战略入 股工业机器人研发商孟腾智能,围绕新能源动力电池产业链在智能制造领域的 进一步延伸;此前孟腾智能通过立体仓储与智能物流技术进入新能源动力电池 领域,为宁德时代提供新能源动力电池负极材料的智能立体仓储系统。

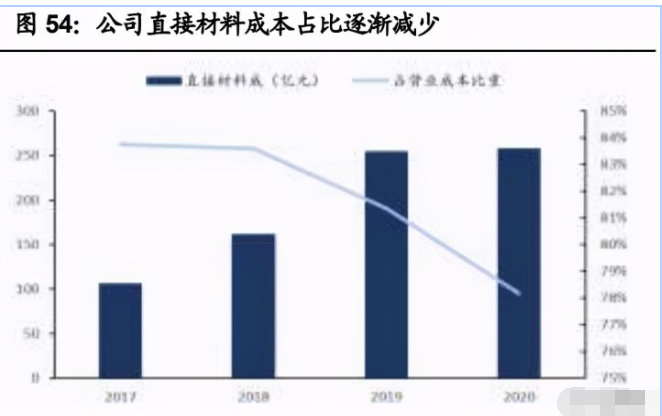

掌握上游原材料、设备的话语权,提升成本控制潜能。完善的产业链和扩张的 规模带动宁德时代电池产品成本和售价下降,公司动力电池业务直接材料占营 收比重逐渐降低(2017 占比 83.8%→2020 占比 78.2%),材料成本下降系产业 链协同优势显现,供应链韧性提升;公司动力电池平均价格从 2015 年 2.27 元 /wh 降至 2020 年 0.89 元/wh,降幅近 1.6 倍。

优势四:技术领先,持续迭代维持竞争力

技术持续迭代维持竞争力。2020 年国内动力电池装机总量 63.6GWh,CATL 装机量 31.5GWh,占比 50%,锂离子电池销量 46.84GWh,同比+14.36%, 其中动力电池系统销量 44.45GWh,同比+10.43%,稳定的增长离不开公司不 断提升的产品竞争力。公司动力电池系统满足启停、快充、长寿命、长续航里 程等多种功能需求,产品具有高能量密度、多循环次数、安全可靠等特点。

在电池生产链条技术端布局全面。公司生产流程主要包括电芯→模组→电池包 和锂电池材料的生产,已建立涵盖产品研发、工程设计、测试验证、工艺制造 等领域完善研发体系。截至 2020 年末,宁德时代及其子公司共拥有 2,969 项 境内专利及 348 项境外专利,正申请的专利合计 3,454 项。

电池路线各有千秋,国内以方形电池为主。若干电芯通过导电排、采样单元及 必要的结构件集成为模块,成为“电池包”或“电池组”。当下电芯主要分为三种: 方形硬壳电池,圆柱电池以及软包电池。其中圆柱电池最为成熟,发展时间最 久,装载代表性车型为 Model 3,采用了型号为 21700 的圆柱电池;方形电池 的结构、工艺简单且能量密度理论上比圆柱电池高,因此在国内的普及率较高。

宁德时代方形、软包、圆柱并进。宁德时代主打方形电池,2018 年开始批量供 应软包,目前三元软包电池已为东风日产轩逸、北京奔驰 EQC 等车型供货; 大圆柱电池方面,公司主要瞄准两轮车市场,未来有望将其导入到乘用车领域。 动力电池厂商第一梯队中,宁德时代、三星、比亚迪的产品大多为方形技术, 松下为圆柱形技术,LG 化学为软包形技术。

模组流程 CTP 带来 Pack 革新。19 年法兰克福车展,宁德时代 CTP 高集成动 力电池开发平台正式推出:在原有的电池化学体系基础上,通过电池单体设计 和电池包集成形式的优化,将单体—模组—电池包的三层结构,改进为由大电芯/大模组构成的单体—电池包两层结构,省去电池模组组装环节,较传统电池 包体积利用率提高 15%-20%,电池包零部件数量减少 40%,生产效率提升 50%, 电池包能量密度提升 10%-15%,大幅降低动力电池的制造成本。

复盘 PACK 技术路线,宁德时代在电芯尺寸、PACK 结构设计等方面持续优化, 推动能量密度提升。在电芯层面,从原来的 VDA 尺寸向大电芯迈进,尺寸扩大 使得容量持续提升;在模组层面,从标准化模组向大模组以及无模组化方向发 展。主机厂为不断抢占市场定会寻求最优电池解决方案,或将在新车型开发设计时优先选择 CTP 电池包进行匹配。CATL 作为头部企业在电芯和模组方面的 技术路线演变,引领国内动力电池技术路线发展方向,推动其迭代升级。

顺应市场,技术路线定夺精准。2017 年起补贴政策向高续航车型和高能量密度 电池倾斜,驱动技术路线由磷酸铁锂向三元转型,2017 年铁锂装机量 17.99Gwh, 同比-11%;三元 2017 年装机首超铁锂成为主流,装机量 16.21Gwh,同比+154%。 公司前瞻布局深耕 NCM 三元电池,在 2016 年底加大三元电池的布局,2019 年批量供应 NCM811 体系,针对高端市场需求痛点满足缺口锁定份额, 2017-2019 年实现三元电池装机量 4.89/11.93/19.34/16.76Gwh,市占率实现 30%到 50%的增长。

高能量密度的三元高镍电池+高性价比的磷酸铁锂电池并举。公司材料体系以 NCM 三元材料和磷酸铁锂为主,其 NCM 三元体系经历了 333-523-811 的技术 升级,电芯能量密度达到 260-280Wh/kg,pack 能量密度约 210Wh/kg。电池 技术路线实现“铁锂-低端三元-高端三元”的转换。此外公司正在开发 CTC 技术, 在重新布置电池同时将三电系统纳入,包括电机、电控、高压零部件(DC/DC、 OBC 等),通过智能化动力域控制器优化动力分配和降低能耗。

持续探索新技术路线,保持竞争力。宁德时代在燃料电池及钠离子电池均有所 布局,2021 年 4 月公司董事长曾毓群在上海交大“问道·通未来”校友论坛上表示 燃料电池尤其是氢燃料电池未来有望在储能领域实现落地,此外宁德公布 2021 年 7 月公司钠离子电池产品将正式亮相。钠离子电池 BOM 成本较 LFP 电池低 20-30%左右,能量密度约 100~150Wh/Kg,介于锂离子电池及铅酸电池之间, 未来有望应用于低寿命储能及两轮车领域。电池行业仍处高速发展期,技术路 线并未形成统一共识,公司对新技术的前瞻布局有利于其维持龙头地位。

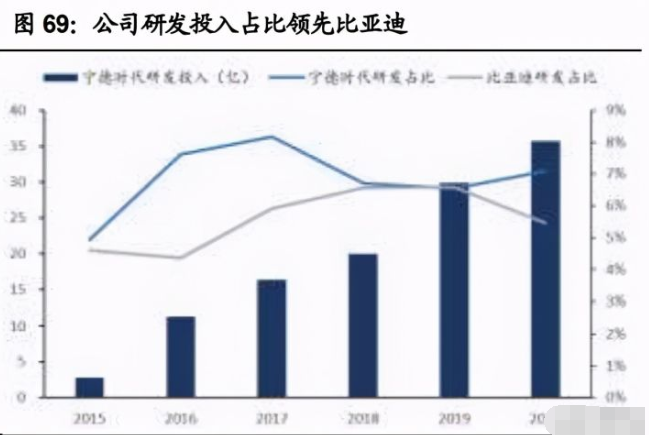

重视研发投入。作为新兴行业,技术更新速度快且发展方向具不确定性,公司始终保持高度关注并积极研发布局。2020 年宁德时代研发投入 35.69 亿元,同 比+19.29%,研发投入占营收比重 7%;2015-2020 年研发投入平均占比为 6.8%, 高于同梯队的比亚迪(平均 5.6%);截至 2020 年末,公司有研发技术人员 5592 名,其中拥有博士学历的 127 名、硕士学历 1382 名,2015-2020 年公司研发 人员平均占比为 19%,高于行业平均水平(国轩 15.6%;亿纬 14.3%),整体 研发团队规模和实力领先行业。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号