-

快充协议芯片第一的英集芯:看家产品营收下降,团队缺乏大厂经历

老范说评 / 2021-06-21 17:42 发布

6月10日深圳英集芯科创板IPO被受理,公司拟募集4亿元,其中1.86亿元用于电源管理芯片开发和产业化项目,1.55亿元用于快充芯片开发和产业化项目,0.6亿元用于补充流动资金。公司成立于2014年11月,成立不满7年便谋划登陆资本市场,这种速度也是比较快的。

已有媒体指出公司的几大槽点:毛利率下滑、与富满电子等存在6起诉讼、供应商依赖等。A股上市的电源管理芯片公司越来越多,选股难度越来越大,本文也想对这家公司说道说道。

看家产品营收下降,英集芯的解释苍白无力

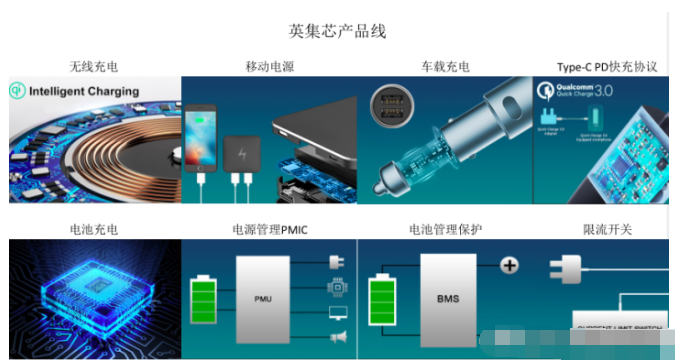

英集芯是一家专注于高性能、高品质数模混合芯片的设计公司,主营业务为电源管理芯片、快充协议芯片的研发和销售,其电源管理芯片和快充协议芯片广泛用于移动电源、快充电源适配器、无线充电器、车载充电器和TWS耳机充电仓等产品:

截止2020年12月底,英集芯产生销售收入的产品型号约200款,对应的产品子型号超过3000个,芯片销量达到13.5亿颗,营收达到3.89亿元,形成一定规模。

招股书中英集芯提到,其产品具有高集成度、高可定制化程度、高性价比、低可替代性的特点,能够缩短客户成品方案研发周期,简化客户产品生产过程,提升产品良率和可靠性,帮助客户优化成本并满足多样化需求。

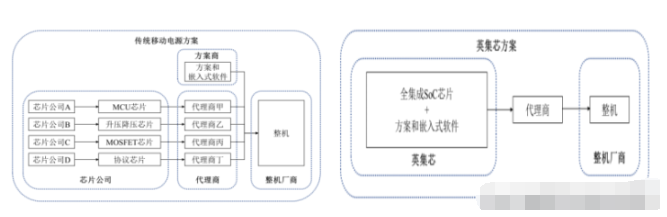

公司电源管理芯片主要为数模混合SoC芯片,集成了数字部分、模拟部分、系统和嵌入式软件等。以英集芯电源管理芯片为例,公司SoC集成了MCU、升压/降压、MOSFET和协议芯片,将传统需要多颗数字和模拟芯片实现的功能用一颗SoC替代,另一方面同步为客户开发方案和嵌入式软件,提供一站式服务,的确优化了传统的移动电源产业链:

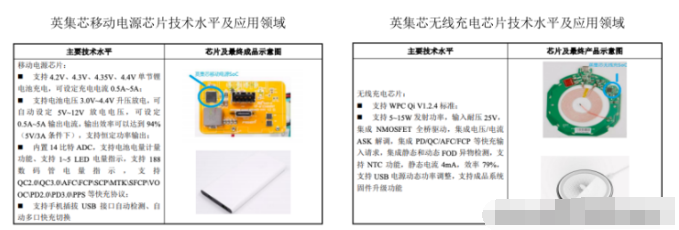

英集芯的电源管理芯片主要用于电子设备电源管理、监控和分配,按用途分为移动电源芯片、无线充电芯片、TWS耳机充电仓芯片和车充芯片等。公司移动电源芯片为移动电源提供高集成度的完整电源解决方案,能降低客户方案设计复杂度、减少移动电源尺寸、降低产品生产成本,可实现MCU电量显示、开关充电、开关升压、按键、手电筒灯、边充边放和锂电保护等功能。

公司还推出了支持快充协议的移动电源芯片,除能提供公司常规移动电源芯片功能外,额外支持市场主流快充协议,为快充移动电源提供完整解决方案。

客户层面,英集芯的移动电源芯片最终品牌客户包括小米、公牛、南孚、Mophie、羽博、小电等,用于各类移动电源产品

报告期内英集芯主营业务收入从2.15亿元增长至3.75亿元,年复合增长率32.1%,其中电源管理芯片营收从1.94亿元增长至2.68亿元,年复合增长率17.5%;快充协议芯片营收从0.20亿元增长至1.07亿元,年复合增长率131.3%。两大产品增速分化,电源管理芯片增速2020年甚至出现下滑:

公司认为2020年电源管理芯片营收下滑主要系疫情影响,移动电源终端产品需求量有所下降,导致移动电源芯片销售收入下降。

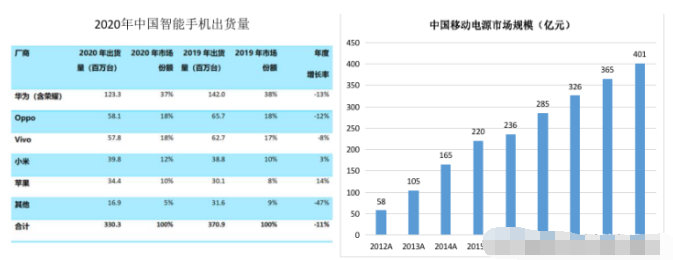

不过2020年虽然遭受疫情冲击,但全年可穿戴设备、平板电脑等设备出货量仍实现同比增长。IDC等数据显示,2020年中国可穿戴设备出货量接近1.11亿台,2019年同期为0.99亿台;平板电脑出货量0.23亿台,2019年同期为0.22亿台。

2020年中国智能手机出货量3.30亿部,同比下降11%,其中被纳入实体清单的华为以及OPPO、vivo等有不同程度的下降。在移动电源市场,2020年市场规模达到401亿元,同比增长9.9%,仍保持较高速度增长:

那么为何英集芯2020年电源管理芯片营收下降了呢?

显然英集芯在招股书中的解释有点苍白。

值得注意的是,电源管理芯片中营收占比最大的移动电源芯片,2020年其销量为2.05亿颗,相比2019年下降近1亿颗。可能的原因是有同类更具性价比的产品对其替代。

毛利率来看,公司电源管理芯片毛利率由37.38%下降至34.55%,其中移动电源芯片毛利率由38.48%下降至32.36%,下降幅度更大。报告期内其平均单价由0.77元/颗提升至0.82元/颗,但平均成本由0.48元/颗上升至0.55元/颗,单颗平均毛利由0.30元/颗下降至0.27元/颗,这是毛利率下降的主要因素:

因此在电源管理芯片价格和毛利率变动情形合理的情况下,为何销量下降了,就更加值得关注了。

国内第一!快充协议芯片营收翻倍的背后

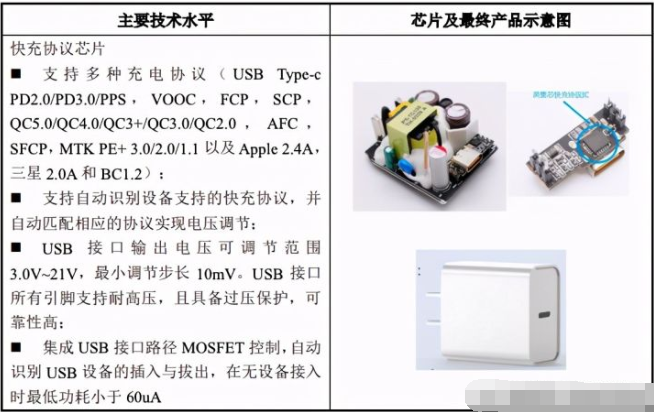

快充协议芯片主要用于快充电源和快充设备之间的充电电压和充电电流的控制,公司快充协议芯片兼容市场上的主流手机快充协议,支持苹果、高通、联发科、三星、华为、展讯、OPPO等品牌多种快充协议,支持自动检测设备类型和切换充电协议功能,其最终品牌客户包括小米、OPPO、vivo、联想、诺基亚等,应用品类主要是各类USB充电输出接口如快充电源适配器、车载充电器等:

快充协议芯片是英集芯近几年发展最快的产品,营收从2018年的0.20亿元增长至2020年的1.07亿元,年复合增长率高达131%,单价也从0.34元/颗提升至0.60元/颗,量价齐升:

招股书中英集芯提到,公司快充协议芯片销售增长的原因第一系下游快充配件市场快速发展,销量增长;第二是在快充协议芯片领域的技术优势,适配多种快充协议,进入多家知名手机厂商及主流第三方配件厂商的原厂电源适配器。

公司在快充协议芯片上具有行业领先优势,其联合OPPO开发的IP2191是业界第一颗在手机配件市场上被许可、同时能通过泰尔实验室认证的快充协议芯片,成为首颗泰尔实验室VOOC认证芯片。公司多款快充协议芯片通过高通、USB-IF认证并进入三星和博世的供应链。

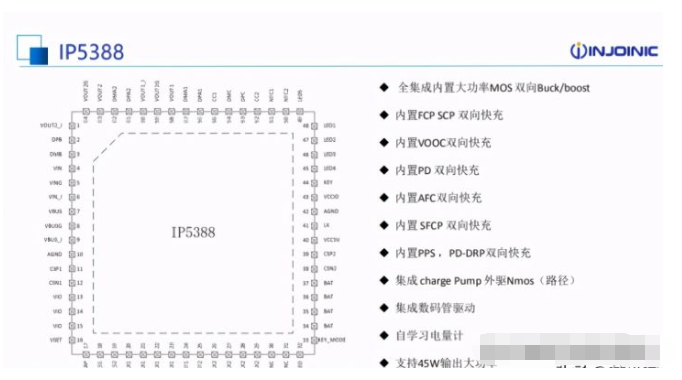

英集芯推出的IP5388是全球集成度最高的buckboost快充芯片,内置升降压控制器/功率MOS/MCU/TypeC PD phy等,全球首款支持高通QC5.0协议,同时覆盖各大手机品牌最新大功率快充协议,可广泛应用于大功率移动电源、高密度氮化镓充电器和超级快充等领域:

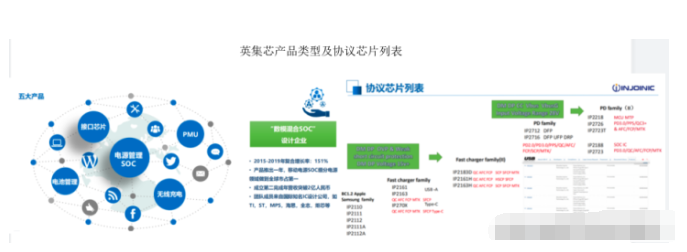

英集芯的快充协议经过两代迭代,数量和品类都是最多的,快充协议芯片在国内已经位居第一,并与小米、OPPO、三星和vivo等品牌厂商合作。公司的快充协议芯片除了可靠性,还有更高的集成度和更快的更新速度:

公司的核心技术有数模混合SoC集成技术、快充接口协议全集成技术、低功耗多电源管理技术、高精度ADC和电计量技术、大功率升降压技术等五项核心技术,其中在快充接口协议全集成技术中已授权15项专利,形成了一定的技术壁垒。

大功率升降压技术能够使电源管理芯片同时支持高压快充技术、低压快充技术两种手机快充技术,这一技术相比传统的设计方案,只需要3个功率MOS就能实现大功率升降压功能,降低了方案的成本和复杂度。报告期内,公司核心技术产品贡献的营收占营业收入的比例分别为99.19%、97.02%和96.27%。

英集芯五千万研发投入能否逃离内卷?

相关数据显示,2020年中国新增超过2万家半导体相关企业,增速达到32%。半导体行业协会数据显示,2020年中国设计公司2218家,相比2019年的1780家,净增加438家。

2020年上市公司中营收超过100亿元的仅有中国中车(旗下中车时代从事高压IGBT)、比亚迪(旗下比亚迪半导体从事IGBT等功率器件)、闻泰科技(安世半导体)等15家企业,营收超过20亿元的仅有42家。斯达半导、新洁能、富满电子、乐鑫科技等48家公司的营收不足10亿元,芯海科技是集感知、计算和控制于一体的全信号链芯片设计企业,2020年其营收仅为3.63亿元。

国内芯片公司大多体量有限,实力单薄,技术储备不足,产品也高度雷同。业内人士坦言,一些小的芯片设计公司只能做技术含量很低的系列接口芯片,产品采用0.11微米、0.13微米甚至更落后的制程;同质化竞争下产品陷入价格战,部分企业电源管理芯片一颗只能赚几厘钱,利润堪比白菜价。

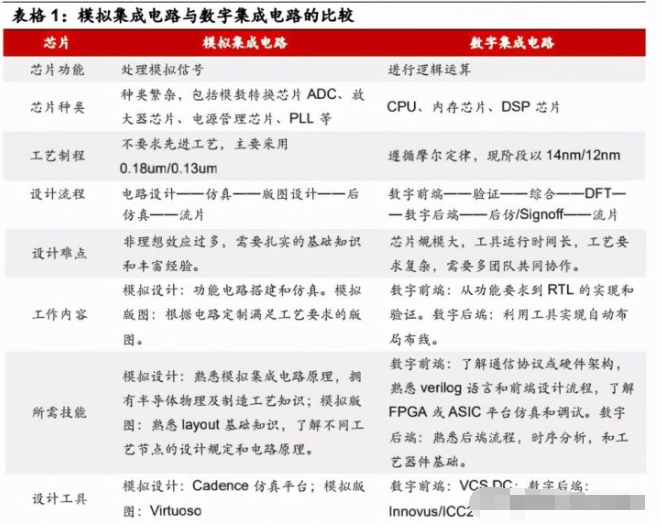

英集芯所在的模拟芯片领域相比数字芯片具有独特性:虽然模拟芯片相比数字芯片不遵循摩尔定律,追求制程的先进性,但因其应用场景多样化,特别是一些极端条件下对芯片的可靠性、产品寿命等具有很高的要求,因此能否设计出兼具可靠性、成本和功耗的芯片,是芯片公司的一大考验。第二是数字芯片可以借助EDA和IP,可以快速搭建芯片架构,相比而言模拟芯片设计工艺依赖人工经验积累,要求需要设计人员充分熟悉了解元器件特性、拥有成熟的拓扑结构设计与布线能力,非常考验核心技术人员的研发水平,因而一支经验丰富的核心技术团队是公司竞争力的重要保证:

管理层方面,董事长黄洪伟、董事陈鑫具有炬力集成电路设计公司工程师任职经历;核心技术人员中戴加良、曾令宇等没有TI、亚德诺等国际一线企业从业经历,相比圣邦股份、思瑞浦等企业,有一定差距:

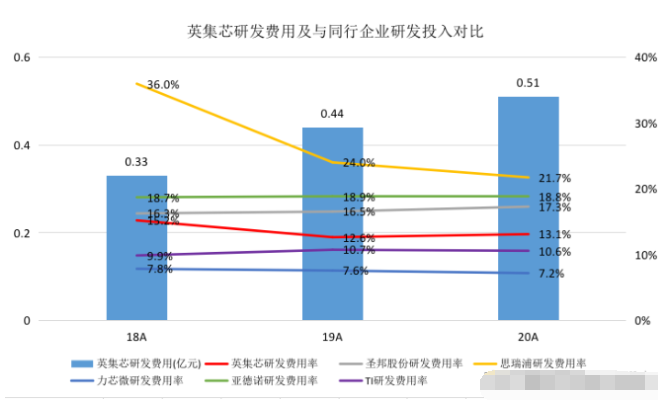

研发投入上,报告期内英集芯研发费用分别为0.33亿元、0.44亿元和0.51亿元,研发费用率超过13%,截止2020年末公司拥有一支146人的研发团队。研发投入上,公司的研发费用率要高于力芯微和行业巨头TI,但还是要低于圣邦股份、思瑞浦和亚德诺等企业:

招股书中英集芯也提到持续创新能力不足和研发人员流失的风险,结合公司现有资源,不排除会出现这两种情况。当然目前来看,截止2020年末,公司有36项在研项目,其中不乏基于MCU的单口PD快充协议芯片02、无线充电接收芯片、集成路径MOSFET的快速充电协议SOURCE芯片等,有助于进一步提升公司在快充协议芯片领域的竞争力。

募投项目上,公司拟将1.86亿元募集资金用于电源管理芯片开发和产业化项目上,1.55亿元用于快充芯片开发和产业化项目上,公司仍然坚守两大主业。从经营情况来看,快充协议芯片领域公司形成一定竞争力,市场占有一定地位,但销量下降的电源管理芯片表明,公司还有很多功课要做。

内卷的半导体行业,英集芯面临的挑战仍然很多。

薇芯团长:fjq724673923

公安备案号 51010802001128号

公安备案号 51010802001128号