-

比亚迪专题研究报告:车型布局日趋完善,混动纯电双发力

老范说评 / 2021-06-21 17:37 发布

1、新能源汽车发展进入黄金期

全球新能源汽车市场同比增长,国内市场景气度大幅提升:2020 年全球新能源 乘用车销量为 290 万辆,同比增长 41%,2021 年 1-4 月份销量为 142 万辆,同比 增长 163%,。分区域来看,2020 年国内新能源市场呈现前低后高走势,销量 124 万辆,同比增长 17%,2021 年 1-4 月份国内市场景气度持续向上,销量 68 万辆, 同比增长 317%。欧洲市场受排放趋严以及重点国家补贴力度的加大,2020 年销量 为 126 万辆,同比增长 136%,2021 年 1-4 月销量为 53 万辆,同比增长 130%。

国内新能源汽车景气度回升,销量结构向两极偏向:2020 年下半年随着国内疫 情的恢复以及热门车型的放量,新能源汽车销量持续恢复,2021Q1 新能源汽车市 场持续维持高景气度。从销量结构来看,2020 年 A00 级纯电车型销量占比为 28%, 2021 年 1-4 月上升为 39%,主要原因为五菱 mini、欧拉黑猫、奔奔等 A00 车型的 热销。2020 年 A+级车型占比为 23%,较 2019 年提升 20 个百分点,2021 年 1-4 月份占比上升至 30%。主要原因为造车新势力主要车型集中在 A+级领域,蔚来、特 斯拉等车型的持续热销致使 A+级别占比持续提升,与此同时传统车企推进新能源车 型的高端化,在 A+级领域持续发力。

供给端爆发,高端化与平价化成趋势:2021 年国内新能源汽车供给侧迎来爆发,多款重磅车型即将上市,并具备以下趋势:

(1) 合资品牌发力:随着大众 ID 系列的国产化,标准着合资品牌电动化开始进 入兑现期。

(2) 高端化:以自主品牌为主的主机厂,通过新能源汽车的高端化实现品牌突破。

(3) 平价化:通过与燃油车的平价销售,实现新能源汽车对于燃油车的替代。

合资品牌发力:合资品牌专属纯电平台相继打造完成,基于全新平台的纯电车型将 于 2021 年开始陆续上市。与油改电平台相比,基于专属纯电平台车型打造的新能源汽 车将具备更显著的优势。

高端化:造车新势力在高端市场的逐步普及,为自主品牌实现弯道超车以及品牌向 上提供了弯道超车的机会。当前以蔚来、小鹏、理想为主的造车新势力的主力车型仍旧 集中 25 万以上的区间,而传统自主厂商通过推出高端车型、品牌独立等方式同样逐步 实现在高端市场的突破,如比亚迪汉、吉利极氪 001、长城沙龙等。我们认为,在新能 源领域,自主品牌不断推出高端车型实现弯道超车将是必然趋势。

平价化:新能源汽车与传统燃油车仍旧存在一定的价差,对于价格更为敏感的经济 型车型消费者而言,较大的价差将抑制新能源汽车在经济型领域的普及。2020 年下半年 自主品牌在混动领域逐步发布全新技术。DMi 混动系统主打经济性,在最大程度保证新 能源汽车优势体验感的基础上,将燃油消耗量降到最低。与此同时,全新的 DMi 系统因 为结构更为精致,在成本端的下降使得相关车型在价格上可以与传统燃油车抗衡。

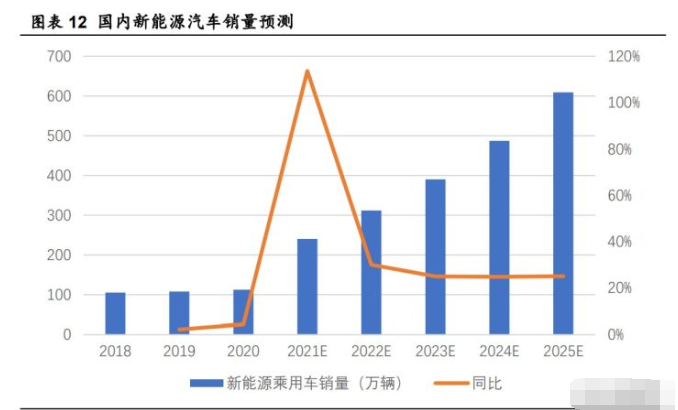

供给与需求共振,新能源汽车景气度持续向上:2021 年为新能源供给端爆发元年, 合资品牌发力、供给端向高端化与平价化转移,预计行业呈现百家争鸣的态势。我们认 为,随着供给端产品的不断完善,有望带来供给与需求端的全面爆发。我们预计 2021 年国内新能源乘用车销量有望达到 240 万辆,全球有望达到 501 万辆。

2、纯电动:全面提升,纯电车型拐点已至

公司纯电产品有望进入全新周期。公司打造全新纯电平台 e3.0,具有“智能、 高效、安全、美学”四大特征,并且基于新平台的全新车型有望于下半年陆续投放。 我们认为,全新纯电平台的投放一方面有望提升单车的竞争力,进而促进单车的销 量水平,另一方面进一步完善比亚迪在纯电领域布局,公司在纯电领域的销量弹性 有望逐步凸显。

2.1、复盘:为何比亚迪在纯电领域的市占率下滑?

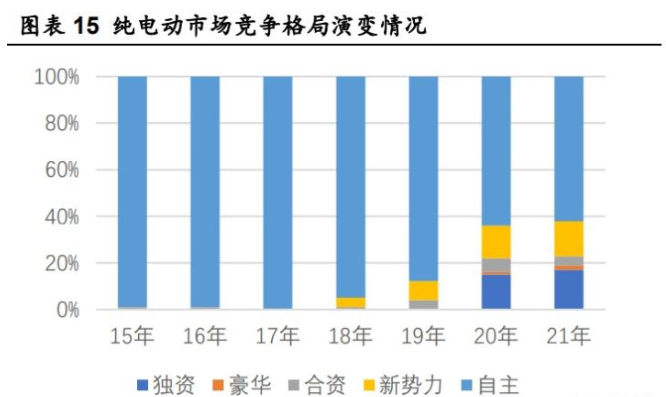

复盘:受行业、车型等因素影响,比亚迪在纯电领域的市占率持续下探。从行业格 局角度来看,2020 年之前国内新能源市场的主要玩家为国内的自主品牌,2020 年之后 随着特斯拉、蔚来、小鹏等造车新势力在国内市场推出车型并持续热销,自主品牌在纯 电领域的市占率受到冲击。

比亚迪纯电车型的市占率于 2019 年达到高点,同年比亚迪形成王朝+e 网的车型体 系。受益于元、唐、e1、e2、e3 等车型的相继上市,同一时期比亚迪率先形成较为完 善的纯电车型布局,很好的弥补了 e5、e6 等车型在出行领域的下滑,从而市占率达到 高点。2020 年开始竞争对手相继完善车型布局,尤其是特斯拉、蔚来、小鹏等造车新势 力相关车型的上量,同期比亚迪虽然推出强势产品比亚迪汉,并在纯电领域持续热销, 但其他纯电车型的竞争力下滑造成市占率下滑。2021 年随着五菱 mini 的热销,前期市 占率持续下滑的 A00 市场出现大幅反弹,公司主要的 A0+市场受到冲击,公司市占率进 一步下滑。

部分老款产品竞争力下降导致市占率下滑。从产品角度来看,比亚迪当前拥有王 朝和 e 两大产品品系,为全球新能源产品布局完善的企业,但在政策、格局发生变 化的 2020 年公司的市占率并未因产品线的较为完善而稳定住纯电市场的市占率。我 们认为主要原因为:

(1) 主打出行领域的 e5、e6 等车型的销量萎缩;

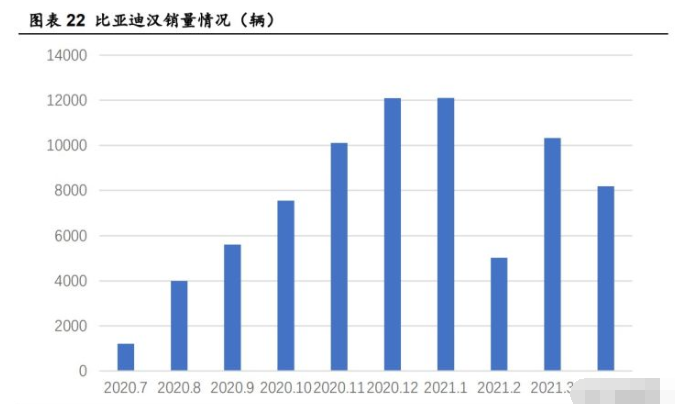

(2) 在市场高端化的趋势下,公司主力产品比亚迪汉于 2020 年四季度才开始上 量;

(3) 2019 年公司销量主力为比亚迪元,但在政策往高续航高端化导向的情况下, 作为代步工具,相比于 A00 级小车元不具备价格优势,而相比于 A+级车型 而言,元的续航在使用性上仍有差距,定位的尴尬致使销量大幅下滑。

(4) 新能源汽车发展较快,车型的换代没有跟上市场的发展速度。刀片电池等 全新技术在其他车型的应用进度稍慢,致使除汉以外的车型竞争力有所下 降。

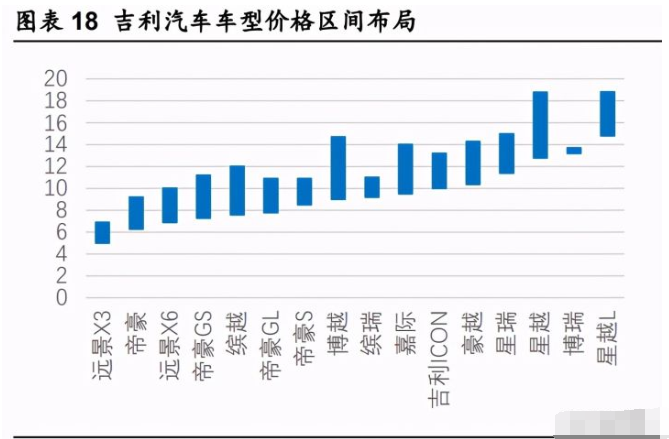

对标传统车企,比亚迪车型布局仍有较大完善空间。传统主机厂经过长期的发展形 成了较为完善的布局,尤其是自主品牌的主机厂推出更多的跨级别车型争取更多的细分 市场。以吉利汽车为例,吉利品牌车型分价位布局较为密集,因此能够占领更多的细分 市场。

新能源汽车仍旧处于发展初期,因此车型数量相较于传统燃油车较少,也在一定程 度上制约了其总体销量。比亚迪虽然在新能源领域的车型布局较完善,但相比于传统燃 油车,其价格跨度仍旧较大。例如在轿车领域,秦 pro 与汉之间存在车型断层,而在 SUV 领域,元、宋和唐之间存在断层。同时在更高端的领域仍没有车型布局。因此我们认为, 比亚迪当前主流的车型市场中仍旧存在车型不足的问题,面对更新换代加速的传统燃油 车可能会减少竞争力。

2.2、拐点一:技术提升,单品竞争力加强

“刀片”出窍,电池引领新成长。刀片电池主要是基于磷酸铁锂体系,可以 将体积利用率提高 50%以上,制造成本降低 30%。根据规划,比亚迪刀片电池第 一代产品能量密度已经达到 140Wh/kg,体积能量密度达到 230Wh/L,预计 2025 年单体能量密度达到大于 180Wh/kg,系统能量密度提高到 160Wh/kg,体积能量 密度提高到 330Wh/L。“刀片电池”方案最先应用在比亚迪“汉”的纯电动车型中,最 高续航 605km。当前公司全面切换至磷酸铁锂刀片电池,将电池端的优势向公司 产品传导,预计公司磷酸铁锂刀片电池的出货量有望逐步提升。

成功不止于销量,技术与品牌延伸更为关键,开启纯电反击号角。比亚迪汉 集公司技术之大成,上市以来持续热销,开启公司纯电领域突破的起点。旗舰车 型的意义不仅仅在于促进公司总体的销量,其更多将引领公司下一代车型的设计 理念。例如奔驰每 7 年将会更换一次设计语言,从而引领汽车行业的设计趋势, 其中车型 CLS 代表奔驰外观的设计语言,S 级代表奔驰内饰的下一代的设计语言。 我们认为,汉搭载的全新技术已经获得市场的认可,后续有望将刀片电池、碳化 硅、Dragon face3.0 等全新技术与设计普及到其他车型,从而带动公司总体销量 的提升。

打造 e3.0 纯电动专用平台,为公司电动车型周期奠定基础。公司发布 e 平 台 3.0,专为下一代高性能智能电动车而生,由前置电驱动系统、中置动力电池 系统和后置电驱动系统构成,辅以电驱动控制、电池控制、驾驶舱空调系统、电 池热管理系统、低压用电系统构成。新平台兼具智能、高效、安全、美学四大优 势。

(1) 智能:e 平台 3.0 拥有全新电子电气架构下的四大域控制器和自主研 发的车用操作系统 BYD OS,实现软硬件分层解耦,并且可拓展、可 升级、充分开放。基于这套电子电气架构和 BYD OS,电动车将能实 现更强大的自动驾驶能力,同时新功能的迭代速度,可以从两个月缩 短至两周,功能迭代周期缩短 70%以上。

(2) 高效:e 平台 3.0 的关键模块,体积更小、重量更轻、性能更强、能 耗更低。标配全新热泵技术,电驱动系统升级为 8 合 1 模块,综合效 率可超 89%。搭载 e 平台 3.0 的电动车,零百加速可快至 2.9s,综合 续航里程最大突破 1000km。800V 闪充技术,电动车充电 5 分钟, 行驶 150km。百公里电耗比同级别车型降低 10%,冬季续航里程至 少提升 10%。

(3) 安全:e 平台 3.0 将全系搭载刀片电池技术。并将其作为结构件融入 车身一体化设计,车身扭转刚度可提升一倍。基于 e 平台 3.0 打造的 车型,将全部按照“超五星”碰撞安全标准开发。

(4) 美学:e 平台 3.0 的车型,前悬更短、轴长比更大、重心更低、空间 更大,风阻系数(Cd)可低至 0.21。

更智能:全新域控电子电器架构,自研 OS 系统实现软硬解耦。e3.0 平台的 电子电气架构更加符合自动驾驶发展趋势。新平台一共设置 4 组域控制系统,分 别为智能域控制系统、左车身域控制系统、右车身域控制系统以及动力域控制系 统。同时公司自研操作系统 BYD OS,能够实现软件层面的快速迭代。

更集成:多合一电驱系统与自研热管理系统。e 平台 3.0 在部件端的集成化 体现在电驱系统与一体化的热管理系统。电驱系统基于公司在功率半导体领域的 优势实现了 8 合 1 的集成。热管理方面,公司自研 IMTM 一体化热管理系统,实 现由多套液冷系统向一体化系统的迭代,IMTM 换装了热泵空调用于驾驶舱和电 池系统的冷却,通过 6 通阀、水冷板、电磁阀体构成热管理控制与执行小总成。 控制层面由 BYD OS 实现控制,将将冷量直接送至刀片电池和驾驶舱,将热量从 电驱动系统、驾驶舱和刀片电池三者间进行传递。

更高效:高续航与高电压平台。基于刀片电池的优势,后续基于新平台将单 车带电量提高到 110kw 以上,同时续航里程达到 1000km。e 平台 3.0 使用的 800 伏电压平台,为经过多年迭代的必然结果。基于 800V 快充技术,e 平台 3.0 车型 能够实现 5 分钟 150km 和 10 分钟 300km 的快充设定,充电功率大幅提升,有望 成为未来的主流。

2.3、拐点二:车型布局完善,与新技术实现共振

刀片电池逐步成为标配,单车竞争力提升,稳定现有车型的销量基盘。汉作 为首款搭载公司刀片电池的纯电车型,上市以来持续热销。后续公司将刀片电池 作为标配,一方面在安全性等方面能够得到更好保障,另一方面磷酸铁锂的价格 优势使得基于刀片电池打造的车型有更明显的价格优势。

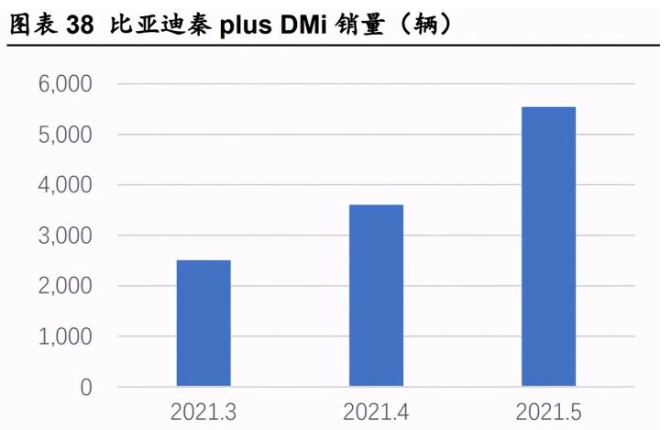

当前基于刀片电池打造的 plus 系列车型,拥有更低的售价、更前瞻的设计以 及更高的续航里程,在产品竞争力方面将弥补老款车型的短板,有望稳定现有王 朝序列车型的销量基盘,当前秦 plus EV 单月销量爬坡到 3263 辆。

e3.0 平台车型有望贡献增量。我们认为 e3.0 平台将为公司纯电动车型销量提 供增量。一方面,基于新平台的车型将实现单车竞争力的提升。另一方面,基于 新平台的产品布局有望进一步完善公司产品线,弥补当前公司在产品布局上的短 板。

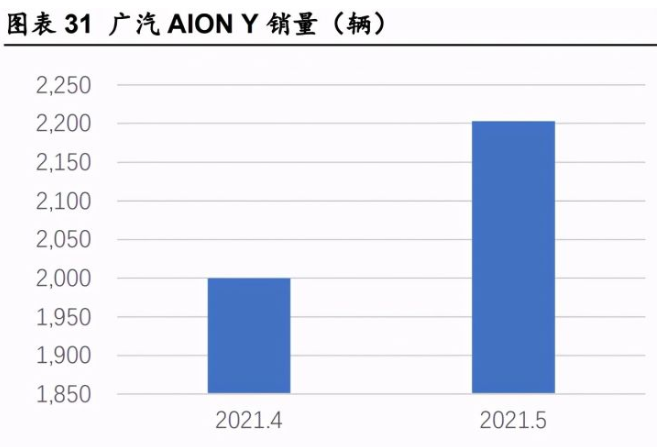

EA1:基于新平台打造的首款车型,定位精品紧凑型车。EA1 为公司基于全 新平台打造的首款车型。该车为比亚迪新平台下产品下沉的重磅产品,预计产品 定价在 10-15 万区间。该车在行业内的主要竞品为广汽 AION Y、欧拉好猫等,相 关竞品上市后订单较为旺盛。当前 AION Y 上市两个月的销量在 2000 辆左右,单月销量目标更高。欧拉好猫因芯片、电池等缘故单月销量稳定在 1000-2000 辆。 我们认为,比亚迪 EA1 基于新平台打造,单车竞争力凸显,有望实现销量的突破。

更多车型推进中,车型布局日趋完善。公司基于全新平台的全新车型将陆续 推出,将进一步完善公司的车型布局。其中 EK(内部代号)定位于秦与汉之间的 纯电动轿车,UX 定位于宋与唐之间的纯电动 SUV。前文提到相比于传统车企, 比亚迪在车型布局方面仍有较大空间,尤其是各个车型价位差较大,现有车型中 的价位仍旧有较大断层。我们认为,基于新平台打造的车型不仅仅具备更强的产 品竞争力,同时在产品布局方面,凭借新车型的推出公司将具备更为完善的产品 线,整体竞争力有望再上一个台阶。

3、混动:差异与经济性并重,技术支撑全面发力

各有侧重,DMp 与 DMi 提供差异化选择。前期比亚迪混合动力系统的核心 更多偏向于性能,通过高性能表现获得更高的产品溢价,从而弥补混动车型与传 统燃油车的价差。DM-p 为比亚迪主打性能的混动系统(四驱动力版本),首次搭 载于比亚迪汉 DM 上。

但纯性能产品面临较窄的市场,DMi 的推出弥补比亚迪在经济领域的短板。 DMi 混动系统主打经济性,在最大程度保证新能源汽车优势体验感的基础上,将 燃油消耗量降到最低。与此同时,全新的 DMi 系统因为结构更为精致,在成本端 的下降使得相关车型在价格上可以与传统燃油车抗衡。

DMi 超级混动:主打经济性,旨在替代传统燃油车。DMi 超级混动平台经济 性,基于 DM-i 超级混动平台打造的三款车型(秦 plus、宋 plus 以及唐 plus),与 基于 DM3.0 打造的同款车型对比,plus 系列车型的售价均有不同程度的下调。

秦 plus 为基于 DMi 超级混动平台打造的重磅车型。在设计方面,采用了 Dragon face3.0 的设计语言,延续汉的设计理念。同时在经济性方面,秦 plus 提 供 55km 和 120km 两种版本,百公里油耗将低至 3.8L,但仍旧能够保证百公里加 速在 8s 以内。秦 plus 入门版本的预售价格为 10.78 万元,进入主流经济型燃油 车的售价区间,并有望冲击传统燃油车市场。

竞品分析:秦 plus 优势明显,销量持续爬坡。比亚迪秦 plus 起售价格为 10.78 万元,属于主流经济型轿车的价格区间。同价位区间,轩逸、宝来以及朗逸长期 位于轿车销量榜前列。与竞品车型对比,比亚迪秦 plus 具备更加前瞻的外观设计, 同时在动力表现、油耗等方面优势明显。我们认为,在经济型轿车领域,消费者 对于油耗的表现更为关心,比亚迪秦 plus 凭借 DM-i 超级混动平台在油耗方面优 于竞争对手,同时在动力表现方面有超越级别的体验,为消费者带来惊喜。当前 公司 DMi 车型在手订单充裕,销量仍处于爬坡期,后续随着电池等产能瓶颈的逐 步缓解,公司 DMi 车型的销量有望持续上升。

自主混动元年开启,自主品牌实现突破。2020 年下半年自主品牌在混动领域 逐步发布全新技术。长城汽车发布 DHT,比亚迪发布 DMi 技术,奇瑞发布鲲鹏 DHT 技术。从技术路线与系统结构来看,国内 DHT 技术多脱胎于本田 iMMD 技 术,但在发动机、电池、电机以及系统标定层面仍将有较大区别。

技术架构类似,通过档位、控制策略实现差异化。以上三家的超级混动平台 的基础架构与本田 iMMD 类似,因为基础架构的壁垒并不算高,因此各家车企在 档位、控制策略等方面实现差异化。

(1) 长城汽车 DHT:长城汽车 DHT 混动系统在本田 iMMD 混动系统基础 上进行了改进,采用了双速混动模式,即多了一组变速机构(G2\G3 那两组齿轮),能够根据工况选择适合档位。从产品布局来看,DHT 混动系统一共有 3 种动力和 3 套动力总成,包括 1.5L 混动专用发动 +DHT100,1.5T 混动专用发动机+DHT130,1.5T 混动专用发动机 +DHT130+P4 三套动力总成。在电池方面,PHEV 四驱版本将采用 45kw 大电池。

(2) 比亚迪 DMi:比亚迪 DMi 主打经济性,因此对于成本的控制更为重 要。在结构上,比亚迪 DMi 并未采取更为复杂的换挡机构加大发动机 的直驱范围,而采用高效混动发动机+单挡变速机构实现整体成本的 最优。

(3) 奇瑞鲲鹏 DHT:奇瑞汽车的 DHT 系统从结构与控制策略层面更为复 杂。在结构方面,鲲鹏 DHT 采用了 3 档双离合变速器和双电机驱动 结构,该结构能够更好平衡燃油经济性和动力性。但也因为结构更为 复杂造成控制策略的复杂。

比亚迪在混动领域仍旧具备优势。从战略、技术、先发优势、成本等方面考 量,比亚迪在混动领域仍旧具备优势。

(1) 战略:绿色出行为比亚迪未来发展的战略,公司 DMi 产品的定位为替 代燃油车,同时比亚迪主要车型为新能源汽车,在新能源转型层面的 包袱更小,因此在投入层面比亚迪在新能源领域的投入比例会更大。

(2) 技术:DHT 混动系统的基础架构类似,差异化与优势主要体现在关键 部件的性能、控制策略的差异化。而在通用技术的差异上主要体现在 发动机、电机、电池等关键部件的差异。首先比亚迪在电池领域的优 势明显,混动平台专用的高功率刀片电池为比亚迪混动平台的优势, 与此同时,比亚迪混动系统专用发动机的热效率同样处于行业领先地位。

(3) 先发优势:比亚迪 DMi 为最先量产的超级混动平台,具备先发优势, 奇瑞、长城等相关车型的大规模上量预计要到 2021 年下半年。

(4) 成本:DMi 定位经济性,旨在替代传统燃油车,因此相比于竞品结构 更为简单,成本较低。更低的成本意味着 DMi 具备更广阔的受众群体, 销量层面更具保证。

薇芯团长:fjq724673923

公安备案号 51010802001128号

公安备案号 51010802001128号