-

万华化学专题研究报告:解析MDI行业运行规律

老范说评 / 2021-06-21 17:17 发布

一、聚氨酯材料应用广泛,需求稳定增长

1.1 聚氨酯具有软段和硬段结构,应用领域多元化

聚氨酯(Polyurethane,简称 PU)是一种由多异氰酸酯(OCN-R-NCO) 和多元醇(HO-R1-OH)反应并具有多个氨基甲酸酯(R-NH-C)链段的有 机高分子材料。因聚氨酯分子结构中含有多个氨基甲酸酯(简称氨酯)基 团,故称之为聚氨酯。

聚氨酯结构中有软段和硬段,聚氨酯的塑料性质和强度等性能主要由其硬 段性质决定,聚氨酯的橡胶性质和弹性等性能主要由其软段性质决定。在 制造聚氨酯材料时常采用扩链剂,即小分子二元醇和二元胺,前者形成氨 基甲酸酯基团,后者形成氨基甲酸酯——脲基团,这两种基团在 PU 结构 中称之为硬段,而由多元醇构成的链段称之为软段,因此聚氨酯是由多个 软段和多个硬段以嵌段形式相结合而构成。

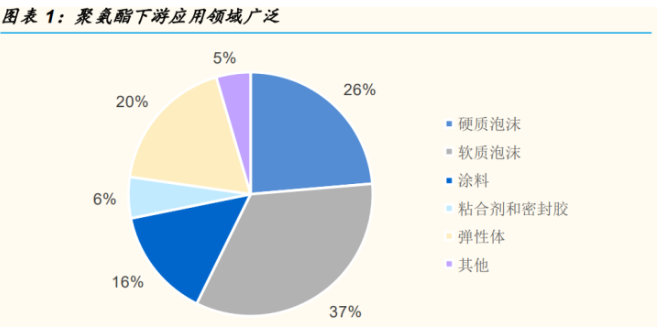

PU 材料是在目前所有高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、 涂料、胶粘剂和功能高分子七大领域均有应有价值的合成高分子材料。PU 材料可通过改变不同原料化学结构、规格指标、品种、配方比例制造出具 有各种性能和用途的变化多样的制品,聚氨酯和其他高分子材料一样,其 性能受多方面因素的影响,包括主链分子的基本构成、相对分子质量、分 子间的作用力、结晶倾向、支化和交联以及取代基的性能、位置和体积。 所以,由不同的原材料制得的聚氨酯在性能上存在着一定的差异,选用不 同的扩链剂和交联方法对性能将产生不同程度的影响,由此也决定了 PU 材料是高分子材料中品种最多、用途最广、发展最快的一种特种有机合成 材料。PU 的具体应用形态包括墙体保温材料(硬泡)、沙发等的填充物 (软泡)、氨纶(化纤)、塑胶跑道(弹性体)、粘合剂、涂料等,广泛应用 于建筑、家具、家电、制鞋等领域。

聚氨酯材料的产业链较长,合成聚氨酯的主要原料有含异氰酸酯基(-NCO) 的多异氰酸酯、含活泼氢的聚醚多元醇与聚酯多元醇以及扩链剂小分子二 元醇类。其中多异氰酸酯主要有二苯基甲烷二异氰酸酯(MDI)、甲苯二异 氰酸酯(TDI)、有机二异氰酸酯(ADI);聚合物多元醇主要有聚醚多元醇、 聚酯多元醇;小分子多元醇扩链剂主要有 1,4-丁二醇(BDO)、1,6-己二酸 (HDO)。

1.2 聚氨酯市场空间稳定增长

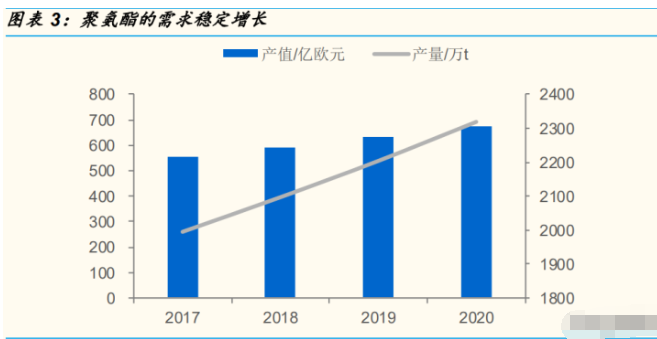

聚氨酯需求持续增长,亚太地区占主导地位。2019 年,聚氨酯市场总规模 超过 2200 万吨,市值为 630 亿欧元,亚太地区的聚氨酯产量为 1044 万吨, 占全球产量的近 54%,亚太地区的需求量占总需求的 48%以上。陶氏化学 公司聚氨酯业务全球副总裁 Jon Penrice 指出,预计聚氨酯需求增速通常 为 GDP 增速的 1.7 倍,聚氨酯需求增速高于 GDP 一方面是聚氨酯能够替 代木材、金属、橡胶等多种材料,另一方面是发展中国家的聚氨酯消费不 断增加,对聚氨酯(PU)的需求日益扩大。预计未来几年,世界聚氨酯消 费量年均增速为 5%左右,全球 PU 消费量将从 2019 年的 2200 万吨增长 至 2025 年的 3000 万吨。

二、MDI 市场空间大,技术壁垒高

2.1 MDI 是最重要的聚氨酯原料之一

多异氰酸酯在聚氨酯材料的合成中占据重要地位,按照分子结构可以分类 为脂肪族、脂环族和芳香族异氰酸酯,目前芳香族异氰酸酯的使用量最大, 而二苯基甲烷二异氰酸酯(MDI)是产量最大、用途最广的异氰酸酯,性 能优越,易于贮存。MDI 有 4,4'-、2,4'-和 2,2'-三种异构体。其中以 4,4'- MDI为主,2,4'-MDI和 2,2'-MDI没有单独的工业化产品。

MDI 应用广泛,纯 MDI 主要应用于浆料、鞋底、氨纶、TPU、CPU 等; 聚合 MDI 主要应用于冰箱、冷柜、粘合剂及密封剂、汽车、管道、板材、 喷涂、冷藏集装箱、煤矿填充物、热水器、仿木等。

2.2 MDI 技术壁垒较高,目前呈现高度垄断格局

目前 MDI 的生产方法主要分为光气法和非光气法,工业上普遍采用的是液 相光气法。光气法是用苯胺和甲醛在酸性催化剂下反应生成二苯基甲烷二 胺(MDA),再将 MDA 与光气进行反应制成 4,4'-MDI、2,4'-MDI 和 2,2'- MDI或混合 MDI,再进行蒸馏精制,得到不同牌号的纯 MDI和聚合 MDI。

液相光气法生产壁垒高,目前核心技术掌握在少数企业手中。液相光气法 虽然工艺成熟,但使用的光气易挥发、剧毒,存在巨大的潜在性事故隐患, 副产物氯化氢对设备腐蚀严重,造成生产装置造价昂贵,技术要求复杂, 环境污染大。此外,产品中含氯化合物不易分离,导致纯 MDI 产品的收率 和质量较低,影响产品的质量。

非光气法是重要的研究方向,但是尚未实现产业化。目前国内外企业和研 究单位都在研究非光气法,但都处于试验研发阶段,非光气法目前比较有 前景的是 DMC 胺解法和尿素法。

DMC 胺解法主要分 3 步:①以碳酸二甲酯(DMC)和苯胺为原料合成 苯氨基甲酸酯(MPC);②MPC 与甲醛缩合生成 4,4'-二苯甲烷二氨基 甲酸甲酯(MDU);③MDU分解即可制得 MDI。

尿素法主要分为 4 步:

①用价格低廉的尿素与苯胺反应合成 N,N'-二苯 基脲(DPU);

②DPU 与甲醇合成 MPC;

③MPC 与甲醛缩合生成二 苯甲烷二氨基甲酸甲酯(MDC);

④MDC 催化热分解制备 MDI。反应 副产物氨气可返回到合成氨系统,MDI 与合成氨、尿素生产相结合, 可实现“零排放”的绿色合成工艺过程。

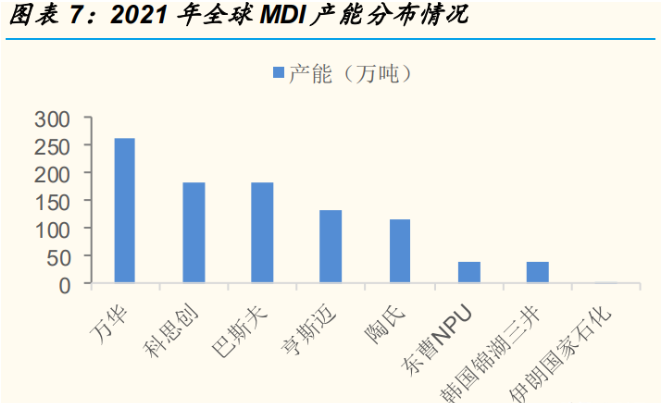

2021 年全球 MDI 产能约 967 万吨,全球供应垄断于万华化学、科思创、 巴斯夫、陶氏、亨斯迈等少数厂家手中,产能 CR5 占比 91%,万华化学 为全世界最大 MDI 供应商,在全球产能占比约 27%。中国是全球最大的 MDI 生产国,目前国内产能共计 396 万吨,占据全球比例 41%,万华化学 在国内产能占比约 58%。

全球 MDI 产能的主要贡献地区为亚洲和欧洲,亚、欧两洲产能占据全球产 能的 80%,其中亚洲产能占据全球产能的 52%。欧洲 MDI 处于产销平衡 状态,MDI产能可以满足欧洲本地的 MDI需求;亚洲、中东地区 MDI产能 大于需求量,实现 MDI 的净出口;而美洲的 MDI 需求量大于产能,实现 MDI的净进口。

三、应用领域拓展带动 MDI 需求稳定增长,供给端趋于有序

3.1 历史周期复盘

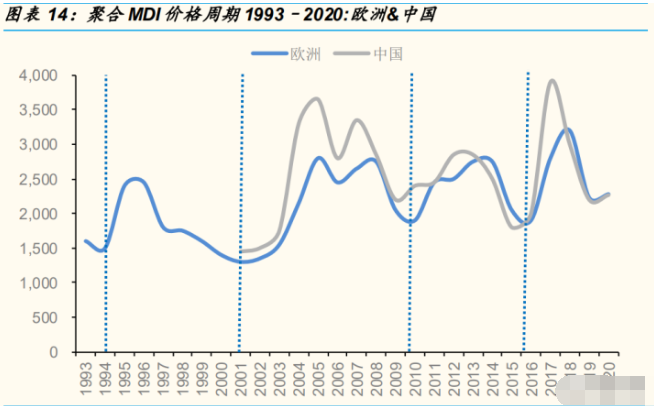

20 世纪 90 年代,MDI 生产技术仅掌握在拜耳、巴斯夫、亨斯迈、陶氏等 几家公司手中,当时 MDI下游应用有限,MDI全球消费量仅为 200 万吨左 右,2000 年之后,巴斯夫等公司纷纷扩产,同时,万华化学将 80 年代从 日本引进的 1 万吨装置扩产至 6 万吨,伴随产能增长,供给逐步宽松,产 品价格逐步走低。

2001 年至 2004 年 MDI 需求稳步增长,但全球产能维持约 300 万吨/年, 市场供不应求情况下 MDI价格持续上涨。

2005 年开始,MDI 进入产能集中投放期,包括万华宁波 16 万吨和联恒一 期 24 万吨装置,海外陶氏与巴斯夫也相继扩产,MDI 价格持续回落。与此 同时,2009 年的全球性金融危机带来了全球范围内的经济衰退,MDI 需求 增长转负,2009-2010 年 MDI价格重新回到周期底部。

2010 年后由于新增产能较少,在需求稳定增长的推动下,MDI 价格再度上 涨,而 2014 年后万华宁波完成 60 万吨扩产,重庆巴斯夫产能逐步投放, MDI价格再度下行。

2017 年全球 MDI 产能增长缓慢,同时伴随科思创原料供应短缺、巴斯夫 欧洲工厂爆炸、科思创欧洲和巴斯夫美国相继遭遇不可抗力等一系列因素, 导致 MDI 供给阶段性紧缺,MDI 价格快速上涨。在 2018 年之后,随着 Sadara40 万吨产能投放、上海联恒完成 24 万吨扩产,同时叠加贸易冲突 造成的需求消退,MDI 价格再次走低。2020 年上半年,受疫情影响,全球 MDI 需求有所下滑,聚合 MDI 市场价在 4 月份触及 10450 元/吨的低位, 纯 MDI 市场价在 5 月中旬跌破 13000 元/吨。而后随着供方控量与密集检 修保价,MDI 价格出现回升,2020 年下半年,随着疫情的好转,叠加美、 欧等地区生产经营活动持续恢复,终端需求逐步回升,带动 MDI 的产品需 求提升。2021 年初,北美地区受寒潮天气影响,MDI 装置出现不可抗力, 导致 MDI 供应再次偏紧,MDI 价格不断上行。站在当前时点,我们认为, 当前海外汽车、家电以及房地产的销售情况良好,对于 MDI 需求形成有效 支撑;同时 MDI行业格局良好,我们预计聚合 MDI 价格将在 15000 元/吨20000 元/吨区间内保持震荡。

3.2 MDI 下游需求持续增长,海外需求集中于建筑领域,国内需求集中于冰箱冷柜

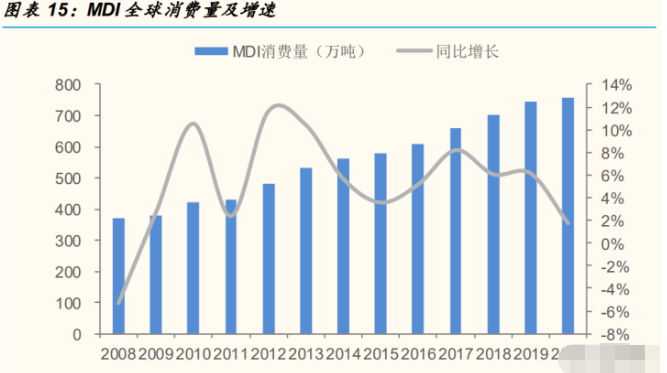

全球 MDI消费年增速维持一定的增长。过去 20 年间,除了在 2008 年全球 性经济危机期间 MDI消费出现大幅下滑以外,全球 MDI消费增速整体保持 在 6-7%区间,而全球 GDP 增速整体稳定在 3-4%左右,MDI 消费增速约 为 GDP 增速的两倍。定量进行计算,2010-2018 年全球 GDP 的 CAGR 为 3%,MDI消费 CAGR 为 6.3%。

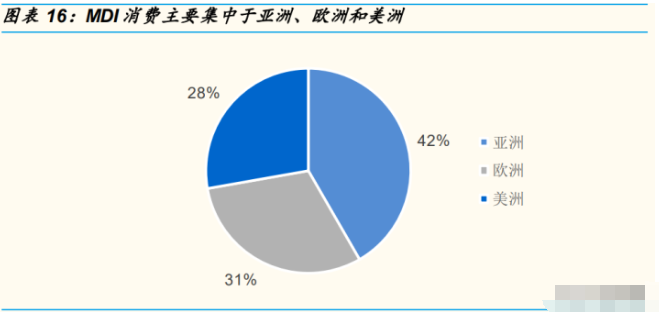

从区域来看,亚太地区是全球最大的 MDI消费地,消费占比 42%,其中中 国消费占比为 30%;欧洲在全球的消费占比为 31%;美洲达到 28%。

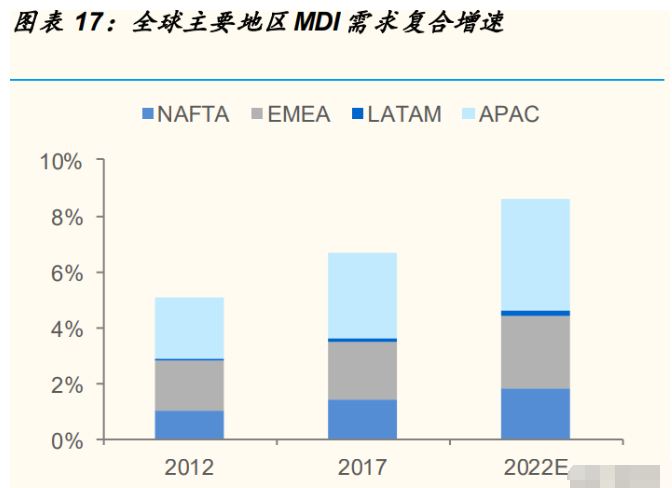

亚太地区 MDI消费增长迅猛,目前消耗了全球 MDI近一半的产量,该地区 MDI 的消费量从 2012 年的 220 万吨增长至 2017 年的 310 万吨,期间 MDI 的 CAGR 达到 7.10%,该地区 GDP 的 CAGR 为 4.33%;北美地区 MDI 消费量从 2012 年的 100 万吨增长至 2017 年的 140 万吨,期间 MDI 消费量的 CAGR 为 5.15%,GDP 的 CAGR 为 2.17%;欧洲、中东、非洲 地区 MDI 消费量从 2012 年的 180 万吨增长至 2017 年的 210 万吨,期间 MDI消费量的 CAGR 为 4.36%,GDP 的 CAGR 为 1.91%。

2019 年全球 MDI开工率 8 成左右,总产量 743 万吨左右,较 2018 年增长 1.68%,需求增长主要来自印度、中东等新兴市场,2020 年全球 MDI消费 量约 720 万吨左右,消费下降主要因为疫情持续影响,按照 MDI 消费增速 为 GDP 增速两倍这一规律计算,预计未来几年全球 MDI 消费增速将保持 在 5%左右,全球每年新增 MDI消费量 30 万吨以上。

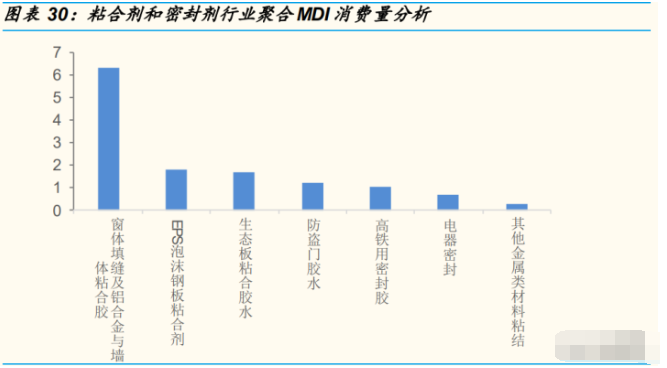

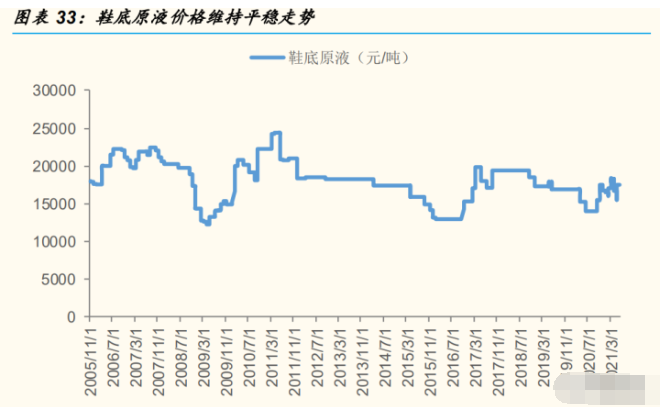

鞋底:目前中国国内 PU 鞋底原液的厂家数量约 25 家左右,其中华峰集团 占到了市场份额的 54%;从价格来看,鞋底原液价格整体保持平稳走势。

3.3 国内聚合 MDI 主要下游应用分析

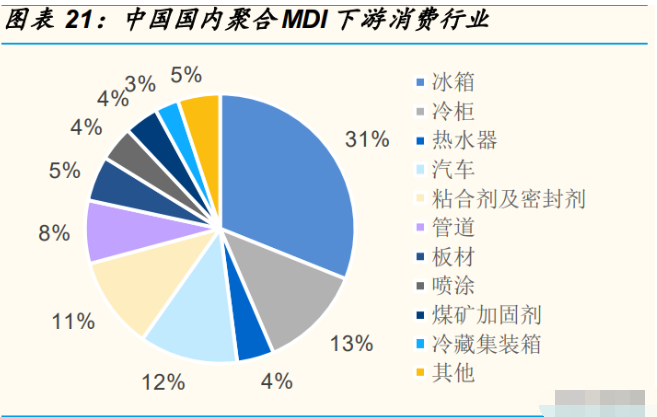

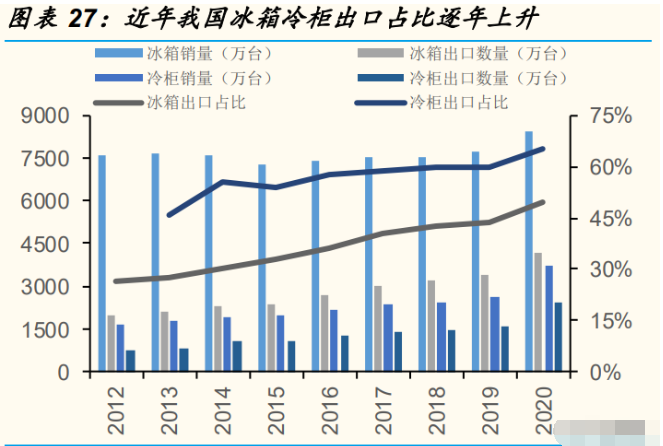

中国聚合 MDI下游应用中接近 44%都是用于冰箱、冷柜。中国是冰箱冷柜 全球制造中心,出口量较大;第二大应用领域是汽车行业;第三是粘合剂 和密封剂;第四是管道;第五是板材。中国聚合 MDI 下游消费集中在华东 地区、华北地区和华南地区三个地区,三个地区的 MDI 消费量占全国聚合 MDI下游消费总和的 95%,其中华东地区的消费量占全国消费量的 40%。

冰箱、冷柜等白色家电产品属于房地产后周期产品,冰箱冷柜销量显著受 到房地产市场景气度的影响。冰箱、冷柜等白色家电产品的下游主要面向 国内购买商品住房和旧冰箱升级换新的消费群体,冰箱销量与房地产景气 度紧密相关,美国 2010-2019 年新建住房销售与美国冰箱出货量相关系数 为 96.16%,中国 2005-2020 年商品房销售面积与冰箱销量相关系数为 85.26%;房地产行业受国家宏观调控影响,有较强的周期性,房地产对白 色家电行业的影响有滞后性,大约为 4 个月左右。

欧美国家深陷疫情影响,在断断续续的居家防疫、远程办公的过程中产生 了对冰箱的巨大需求。过去欧美家庭一周购物一次就可以满足需求,但在 疫情期间采买的量级和频次受到影响,所以选购第二台冰箱,或者添置一 台大容量冰箱变得非常重要。欧美消费者对冰箱采购需求出现增长的同时, 欧美当地冰箱制造企业开工困难;中国是全球第一个冲出疫情阴影的国家, 家电厂商有序开展复工复产,中国几乎成为全世界唯一能够稳定制造冰箱 的国家。我国对外出口的冰箱中 53%出口到欧洲和美国,美国是我国冰箱 的第一大进口国。2020 年中国全年家用电冰箱总产量约为 9014.7 万台, 同比增长 14%;出口量约为 6954 万台,同比增长 25.46%,2020 年下半 年的冰箱出口量同比增速达到 50%。

因为海外仍受到疫情影响,疫苗推出后海外社会秩序恢复也需要较长时间, 海外供应链短时间内难以恢复,海外产能向中国转移趋势未变,海外对于 冰箱、冷柜需求的增长带动 MDI需求的增长。

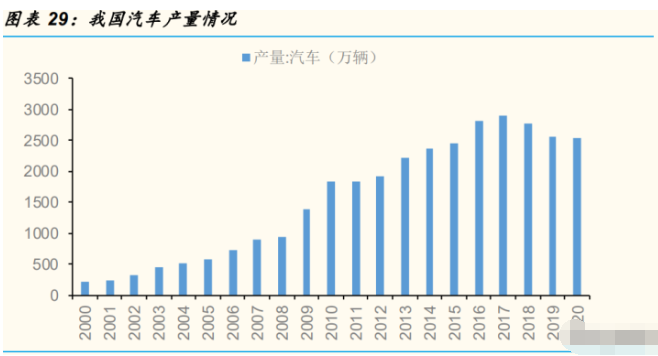

汽车:聚合 MDI 产品主要是用在坐垫、靠背、头枕、仪表板、顶棚、门内 板、方向盘、扶手、大包围等汽车配件中,与 TDI、液化 MDI 以及改性 MDI 等产品组成混合体系使用,其中座椅大部分为高回弹 T/M 体系。鉴于 目前车内低 VOC 等要求,目前聚合 MDI 在 T/M 的比例之前较多采用 7:3, 现在有倾向于 5:5 的趋势,对于聚合 MDI的需求量有进一步的提升。

据统计,一台中级国产轿车大概需要 15-20kg 聚氨酯材料,需要聚合 MDI 大约 5kg,可以计算出 2020 年我国聚合 MDI 在汽车、摩托车,冷藏车以 及铁路货车行业的消费量约为 13.66 万吨。

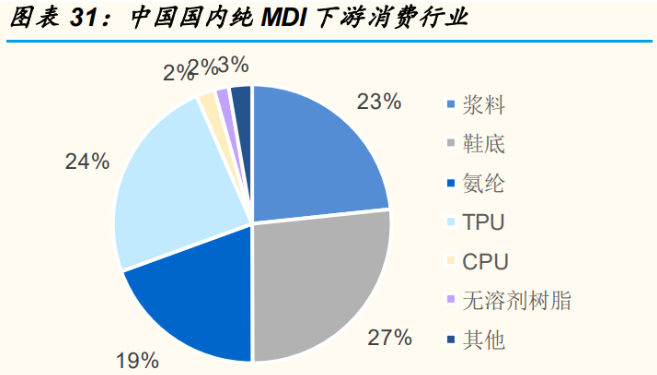

纯 MDI 的行业下游主要是浆料(人造革)、鞋底原液、氨纶和 TPU,上述 四个下游应用领域的消费量占据纯 MDI全国下游消费总量的 93%;市场主 要集中在浙江、江苏、福建,这些地区的企业主要来自老的温州企业迁移, 华东地区纯 MDI消费量占据全国纯 MDI消费量的 74%。

浆料:从近三年浆料行业整体来看,浆料行业产能维持在 350 万吨以上, 而行业需求维持在 160 万吨左右,相较而言,浆料行业整体产能过剩。浆 料企业主要分布在华南和华中地区,尤其是分布在浆料下游企业的集聚地, 如鞋材服装集聚地福建省和浙江省等。浆料的主要原料 MDI、AA 与 DMF 占到浆料生产成本的 60%左右。中国 PU 浆料生产厂家预计 60 多家,60% 的企业集中在浙江温州和福建泉州地区,其中旭川集团和华峰集团目前是 中国最大的 PU浆料生产商。

鞋底:目前中国国内 PU 鞋底原液的厂家数量约 25 家左右,其中华峰集团 占到了市场份额的 54%;从价格来看,鞋底原液价格整体保持平稳走势。

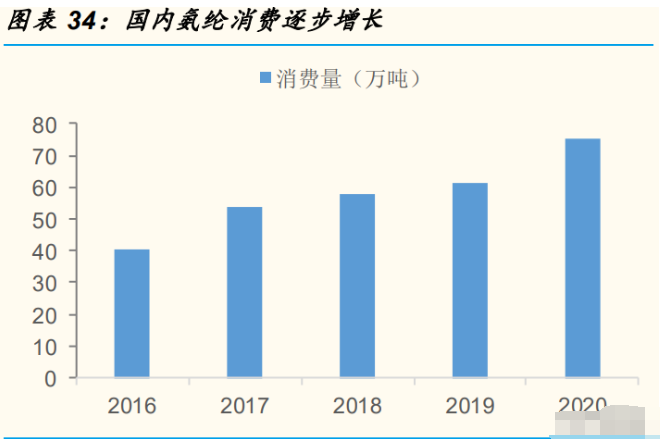

氨纶:国内氨纶行业具有明显的“头部效应”,产业集中度(CR4)达到 45%以上。随着头部企业的持续扩产,具有规模优势的头部企业将以更低 的成本占领市场,小企业老旧的产能将被淘汰,行业集中度会进一步提升。 据氨纶业内经验,一吨氨纶单耗纯 MDI 约为 0.17 吨,据此折算,生产 80 万吨的氨纶需要纯 MDI约为 13.6 万吨。

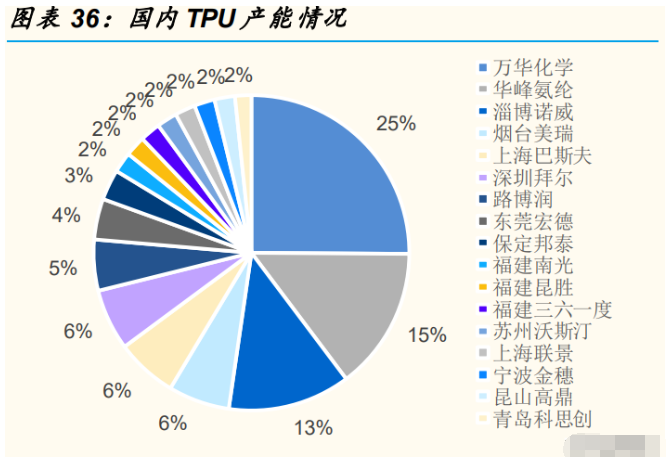

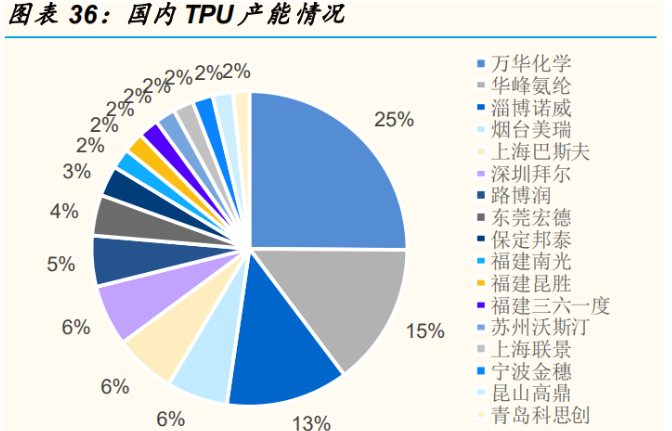

TPU:中国是全球最大的 TPU 生产国,目前在中国市场,占主导地位的生 产企业有万华化学、华峰、美瑞、巴斯夫、亨斯迈、烟台奥邦、东莞宏德 和路博润,以上这八家企业的 TPU 销量占到全国总销量的 74%以上。其 中,万华化学是国内 TPU 产能和产量最大的生产商,其产能占到总产能的 近 18%,市场份额达到 25%。部分高端的 TPU 产品集中于巴斯夫、科思 创、亨斯迈和路博润公司,通过进口的方式进入中国。

3.5 无醛板需求打开 MDI 新一轮需求增长

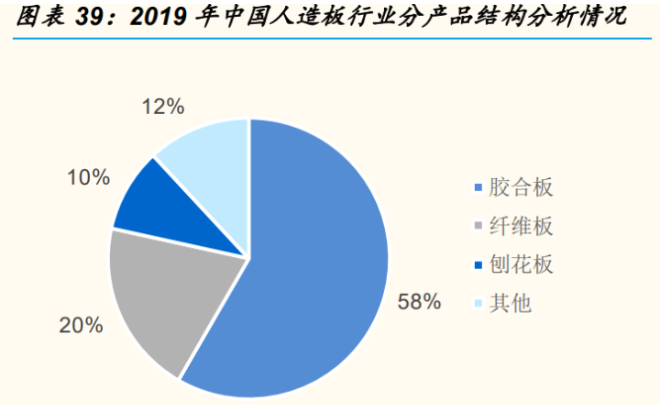

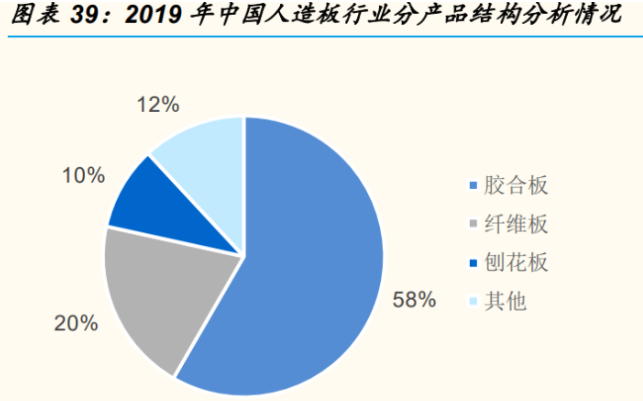

人造板主要包括胶合板、纤维板、刨花板以及其他人造板 4 类,主要应用 于家具、建筑装饰、地板等木制品领域。

v

(2)结构不太复杂的外墙通常是建筑面积的 7-8 成,我们按照外墙占建筑 面积的 70%来计算;

上世纪 70 年代后,国外普遍重视保温材料的生产和在建筑中的应用,国外 一些发达国家强制建筑业在新建建筑中执行节能标准,力求大幅度减少能 源的消耗量,从而减少环境污染和温室效应,几十年来取得了显著的社会 效益和经济效益。

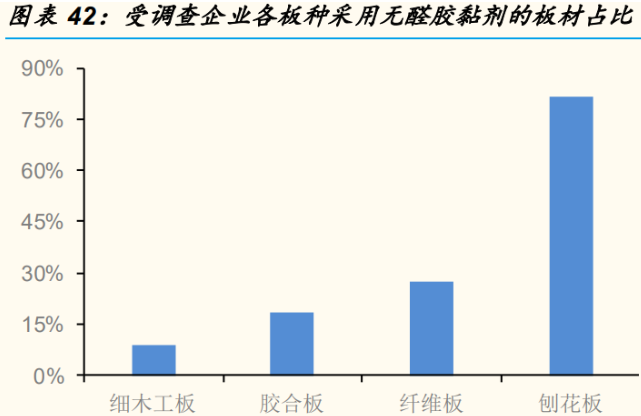

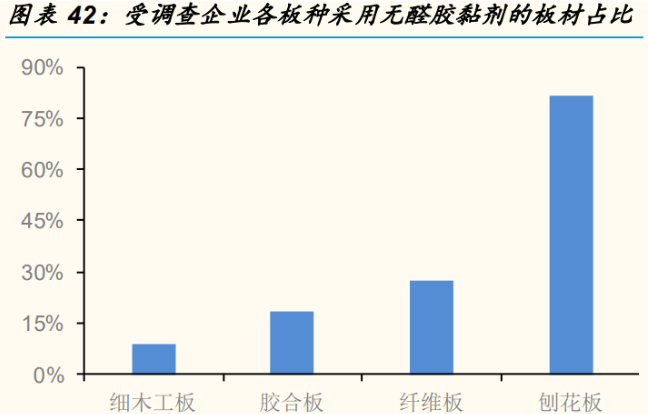

从目前无甲醛添加板材胶黏剂使用情况来看,有 66.67%使用聚氨酯生态胶, 22.22%使用大豆胶,其他无甲醛添加胶类使用占比 11.11%。从板材类型 来看,目前刨花板为主体,81.82%的企业都是使用的刨花板,其次则是纤 维板,只有极少数企业使用胶合板和细木工板。

E0 级普通刨花板每立方米需要 98kg 的胶黏剂,单价为 2100 元/吨,其次 每立方米还需要 15 元的固化剂添加剂,约 220.8 元/m3 ;无醛刨花板每立 方米需要 25kg 的无醛胶黏剂,单价为 18000 元/吨,约 450 元/m3 ;使用 无醛胶黏剂生产的刨花板成本比 E0 级普通刨花板每立方米贵 229.2 元。

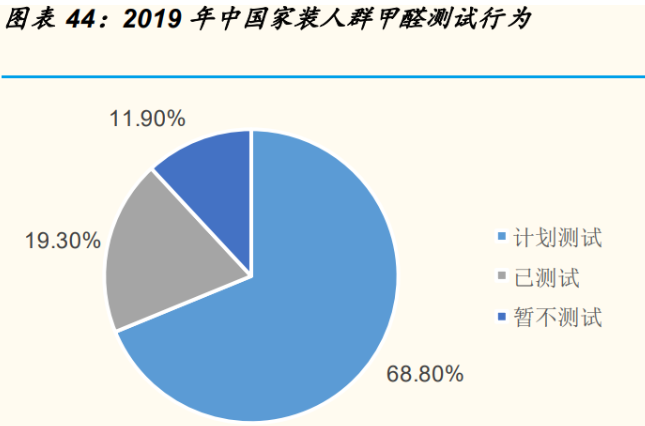

随着生活水平的提高,环保、安全、健康成为了消费者关注的焦点,普遍 的甲醛超标现象造成人们对环保建材的不信任,2019 年计划测试甲醛和已 经测试甲醛的家装人群占比 88.1%;根据测试结果来看,自住翻新房、二 手房的合格率几乎为 0,精装房、毛坯房合格率分别为 12.7%和 2.3%。

2019 年中国近一年装修人群中,70 后、80 后、90 后为家装市场主力,装 修的住房以改善型住房和刚需房为主。70、80 后生活经验丰富,对家具、 板材等甲醛来源认知度更高,经济实力较强,更加追求装修的环保、安全 和健康特性,未来对于无醛板需求具有巨大的拉动作用;80、90 对无醛意 识更高,存在巨大的潜在市场。

2020 年中国无醛板 MDI 需求为 4-5 万吨,未来人造板对 MDI 需求空间的 测算及假设如下:

(1)无醛板密度:750-800kg/m³,我们选取 775kg/m3 ;

(2)1m³无醛板需要 4-5%MDI,1m³无醛板重量为 775kg,则 1m³无醛板 需要 31-38.75kg 的 MDI,我们选取 1m³无醛板需要 35kg 的 MDI;

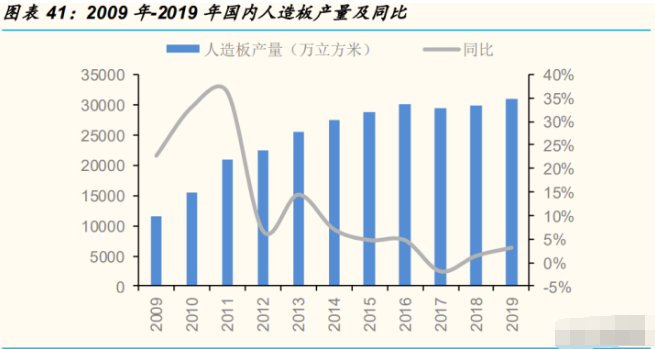

(3)2019 年人造板产量为 30859 万立方米,其中刨花板产量为 2980 万 立方米,MDI率先在刨花板中实现应用。

3.6 MDI 在建筑保温领域具有潜在市场

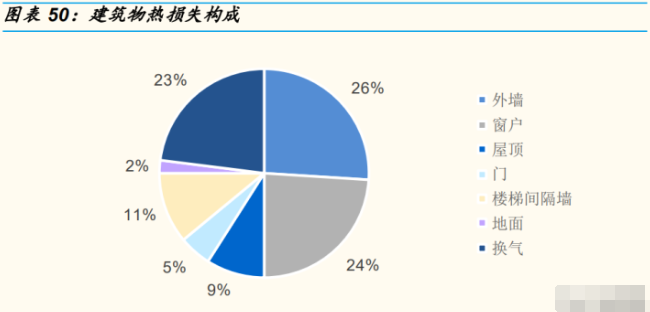

建筑物中散失到外界热量的途径中 70%源自其围护结构,其中来自外墙和 窗户的热量损失占到总损失的一半左右。因此,提高围护结构材料热力学 性能,减少通过围护结构散失的热量,即提高建筑材料的节能参数,是进 一步降耗的有效手段。

上世纪 70 年代后,国外普遍重视保温材料的生产和在建筑中的应用,国外 一些发达国家强制建筑业在新建建筑中执行节能标准,力求大幅度减少能 源的消耗量,从而减少环境污染和温室效应,几十年来取得了显著的社会 效益和经济效益。

聚氨酯保温材料导热系数极低,是目前已知的有机和无机保温材料中导热 系数最低的材料,仅为 0.018W/(mK)。在达到同等保温效果的条件下,它 所使用的材料厚度在同类中最薄。在聚氨酯硬泡保温材料的闭孔结构中, 其闭孔率达到了 95%以上,这种高闭合率使得这种材料具有极好的防水、 隔热性能,使得受其保护的空间处于良好的绝热环境下,而这恰恰是其他 保温材料所不能比拟的。

我国聚氨酯保温材料主要应用于建筑外墙,城镇和农村总的空间测算和假 设条件如下:

(1)2020 年城镇和农村建设当年竣工的住宅建筑面积分别为 98218 万平 方米和 29321 万平方米;

(2)结构不太复杂的外墙通常是建筑面积的 7-8 成,我们按照外墙占建筑 面积的 70%来计算;

(3)国内市场上聚氨酯保温板的厚度在 50-100mm 范围内,假设平均厚 度为 70mm;

(4)聚氨酯保温板密度:35-45kg/m³ ,我们选取 40kg/m3来计算;

(5)组合聚醚和 MDI的质量比例为 1:1.1;

近年来,国家一系列标准与法规致力于提高节能目标,有助于聚合 MDI 在 建筑外墙保温领域推广。

3.7 未来 MDI 新增产能趋于有序

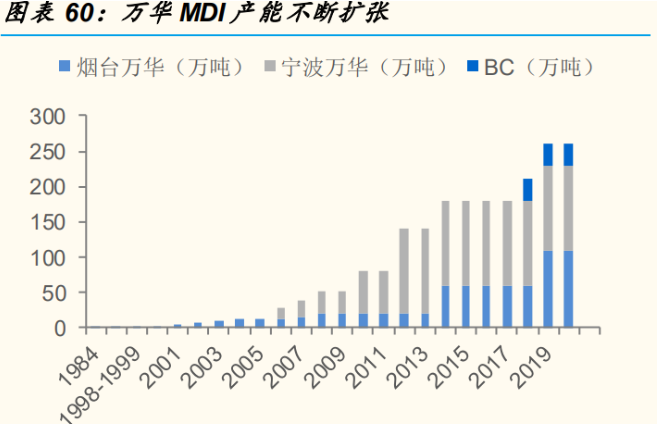

2020 年后 MDI 行业将再次迎来扩产,当前万华化学 MDI 产能已达到 264 万吨(包含 BC 产能),市占率接近 27%,成为 MDI 行业的全球龙头。根 据已公布信息,未来公司福建 40 万吨/年产能也正在规划中,我们预计随 着公司扩产计划的逐步开展,公司对 MDI市场的把控力日益增强。

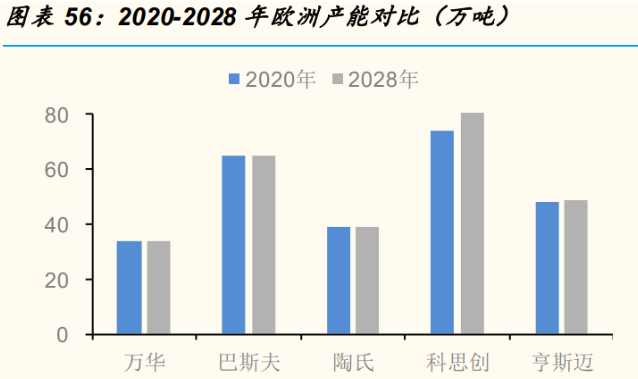

未来全球 MDI 扩产区域主要集中于亚洲和美洲,亚洲和美洲产能增量分别 占全球产能增量的 53%、42%;扩产的产能中 54%来自万华在亚洲和美洲 产能的扩张;欧洲产能整体变化不大。

四、万华化学一体化成本优势显著

4.1 持续研发投入,突破 MDI 技术工艺并不断优化

1984 年,万华化学从日本引进 1 万吨 MDI 旧生产线,当时实际产能仅能 达到 7-8 成,在国际巨头的全面技术封锁下,1994 年,公司与青岛化工学 院合作开发出具有自主知识产权的年产 2 万吨 MDI 制造技术,打破行业的 技术垄断,成为全球第 6 家具有核心生产技术的企业。万华化学通过三十 年时间,完成了 MDI 技术从自主研发,到技术突破,再到全球领先的发展 历程,目前公司拥有最新的第七代 MDI技术,处于行业领先地位。

公司结合聚氨酯生产的长链流程,仅采购煤、盐、苯、LPG 等产业链初级 原料,将煤化工、盐化工、石油化工协调布局,有效分配氢气、氯气、一 氧化碳等中间原料气,实现产线原料高度自给,有效降低产品的原料成本。 同时公司将 MDI 生产中的废盐水处理后循环用于氯碱原料,引进 HCL 氧 化工艺,将部分盐酸氧化成氯气参与光气生产,将生产废渣再处理成建材, 充分提升材料的利用效率,有效解决生产废料问题。而受益于园区的一体 化布局,公司实现园区的热电一体化供应,随着产线的不断丰富,大幅增 加能源等公共设备的利用效率,构建产品生产的成本优势。同时,公司根 据现有的产线进行了合理外延,构建了 PC、BDO 等多样化的产品生产, 扩宽公司的业务发展空间。

4.2 完善产业链配套,解决副产物盐酸问题

在光气化过程中,会使用氯气和有毒的光气,因而生产过程中会产生大量 HCl,而且在最终异氰酸酯产物中含有大量难以分离的可水解氯化物,如何 解决这些附带产物是令 MDI 生产厂家头疼的问题,目前用到的方法有:盐 酸氧化(万华技术、住友技术)、盐酸电解(拜耳-伍德盐酸电解技术)、盐 酸制 VCM。

宁波万华具有完备原材料配套和副产物盐酸处理途径。MDI 的主要原材料 为苯胺、甲醛、光气等,其中苯胺部分通过外购,部分通过苯来制备;甲 醛通过 CO 和 H2 生成甲醇,甲醇进一步催化生产甲醛;光气的主要原材 料氯气通过宁波氯碱的氯气来配套(假定 MDI 开工率为 75%,120 万吨 MDI 装置产量 90 万吨 MDI,需要氯气 45 万吨,宁波万华烧碱产能 52 万 吨,生产一吨折百烧碱副产 0.886 吨氯气,对应氯气产量是 46 万吨)。

万华化学(宁波)目前拥有 120 万吨 MDI 产能,假设开工率为 75%,则 每生产 90 万吨 MDI每年大约要产生 45 万吨氯化氢及 100 万吨废盐水等含 氯副产品。氯化氢副产物主要通过配套 PVC、环氧氯丙烷以及氯化氢催化 氧化制氯气装置来解决。韩华化学(宁波)公司年产 30 万吨 PVC,该公 司目前每年使用万华化学(宁波)19 万吨氯化氢(30 万吨 PVC 产能,单 耗按 0.8,理论需要 24 万吨氯化氢);除此之外,生产环氧氯丙烷的环洋 化工公司每年约消耗 6 万吨氯化氢(环洋化工一期 3 万吨环氧氯丙烷产能, 2 期 10 万吨环氧氯丙烷产能,甘油法工艺制取环氧氯丙烷理论上对氯化氢 的单耗为 1.1);万华化学(宁波)公司通过自主研发的氯化氢催化氧化制 氯气装置,把剩余的 20 万吨氯化氢转化成 18.33 多万吨氯气,重新用于光 气的原材料。

烟台万华具有完善的原材料配套,乙烯项目很好的解决了副产物盐酸的问 题。根据 MDI 的原材料单耗来看,每吨 MDI 对苯胺单耗 0.75;氯气单耗 0.5-0.6,对应烧碱 0.56-0.632;甲醛(44%)单耗 0.311,对应甲醇 0.178。 烟台万华之前 MDI 产能 60 万吨,假定开工率 75%,60 万吨 MDI 产能对 应 MDI产量为 45 万吨,理论上需要 33.75 万吨苯胺,需要 22.5 万吨氯气 (对应需要 25.4 万吨烧碱);理论上需要 44%浓度的 13.995 万吨的甲醛。原材料配套方面,烟台万华 36 万吨苯胺产能,25 万吨烧碱,24 万吨甲醛 装置,正好对应。2021 年 2 月,烟台万华 MDI 装置通过技改,产能由原 有的 60 万吨扩产至 110 万吨,原材料配套方面,2020 年底投产的乙烯项 目很好地解决了 MDI 原材料配套的问题。副产物盐酸处理来看,烟台现在 110 万吨产能,理论上副产 55 万吨盐酸,如果按照 80%的开工率,盐酸副 产 44 万吨。目前烟台有 40 万吨 PVC 产能。(40 万吨 PVC 产能,单耗按 0.8,理论需要 32 万吨氯化氢),而剩余部分盐酸可通过氧化装置来解决。

4.3 与国内及海外厂商相比,万华化学 MDI 成本优势显著

万华现有产能 264 万吨,居全球首位,占据全球产能的 27%,在成本方面 形成规模优势;其次,多年来万华在技术研发方面持续投入,通过激励策 略内化企业创新文化,依托技术优化及国产设备替换,公司形成了明显的 低成本投建优势;通过一体化建设,配套完善 MDI 等聚氨酯产品的生产链 条,通过产业链上下游延伸及循环经济布局,形成成本优势。

我们根据环评报告和各公司公告来拆分不同厂家 MDI 的成本,在当前原材 料价格水平下,我们认为万华化学烟台工厂和宁波工厂 MDI 成本相较于国 内其他厂家装置而言,单吨具有 1000-2000 元的成本优势。

公司不断完善 MDI 产品类型,在纯 MDI、聚合 MDI 产品基础上,陆续推 出液化 MDI、水性 MDI、改性 MDI产品,丰富了现有产品的下游应用;在 此基础上,公司全方位布局芳香族异氰酸酯、脂肪族异氰酸酯产品,实现 了大类品种 MDI 和 TDI 的布局,同时在细分品类 HDI、IPDI、HMDI 等产 品也形成了供应能力,是国际上极少数具有全体系的异氰酸酯综合供应商, 为下游应用提供综合解决方案。

薇芯团长:fjq724673923

公安备案号 51010802001128号

公安备案号 51010802001128号