-

高德红外专题研究报告:中国红外龙头,军民品双轮驱动

老范说评 / 2021-06-21 17:10 发布

1. 高德红外:中国红外龙头,定位武器系统总体厂商

1.1. 专注红外领域,逐步完成全产业链布局

公司专注于红外领域 20 余年,逐步完成全产业链布局及国防领域的跨越式发展。公 司 2010 年登陆深交所,

1)于 2013 年创立高芯科技,打破海外技术封锁,实现红外探测 器的国产化;2016 年以来,先后成立子公司轩辕智驾、高德智感,加快拓展红外技术在 智能驾驶、智能制造、智能安防等民用领域的应用。

2)在国防领域,公司 2014 年作为 首家民营企业,取得完整武器系统总体的科研资质;2015 年收购汉丹机电,为后续获取 武器系统总体的生产资质奠定基础;2020 年年底,公司取得某类完整装备系统总体科研 与生产资质,真正实现从配套向总体的跨越。

公司主营业务涵盖红外芯片、红外热成像整机及综合光电系统、完整装备系统总体、 传统及信息化弹药等四部分。

1)红外焦平面探测器芯片:公司已建成三条 8 英寸红外探测器芯片生产线,包括制 冷及非制冷两种技术路线的产品,实现红外探测器芯片的完全自主可控及批量生产。

2)红外热成像整机及综合光电系统:产品在军事领域主要用于夜视、侦察、制导等; 在民用领域用于检验检疫、机器视觉、无人驾驶、电力检测、消费电子、智慧家居、安 防监控等。

3)新型完整武器系统:公司组建 DD 研究院,凭借高效的一体化科研生产体系,率 先研制成功某型号完整武器系统,并在 2020 年获得某类完整装备系统生产资质,成为国 内唯一一家具有武器总体生产资质的民营企业。

4)传统非致命性弹药及信息化弹药:主要由全资子公司汉丹机电进行研发、生产、 销售,产品配备部队及公安队伍。

1.2. 国内唯一民营武器总体厂商,九家控股子公司及二级子公司各司其职

公司为民营企业,黄立先生为实际控制人。公司股权结构较为集中,黄立直接或间 接合计持股比例为 63.49%,是公司的实际控制人。公司是国内唯一的民营武器总体企业, 下设 9 家主要控股子公司。

重要控股子公司:

1)高芯科技:主要生产红外探测器及机芯(约 40%的产品对外销售)。其中,非制 冷型采用氧化钒技术路线,生产主流 12µm、17µm 成像芯片,最高分辨率为 1280*1024; 制冷型拥有碲镉汞及Ⅱ类超晶格两条 8 英寸产线,最高分辨率可达百万像素。

2)高德智感:专注红外民用领域,主要产品为消费级红外成像仪、测温系统等。产 品应用于检验检疫、户外搜救、智慧家居、安防等多种民用场景。

3)襄阳汉丹机电:全国地方重点保军企业之一,为我国领先的非致命性弹药及机电 产品的研制基地。将公司的业务领域从光电系统及精确打击武器系统延伸至包含智能弹 药技术的完整武器系统领域。

1.3. 近年盈利能力持续增强,2020 年 ROE 高达 24%

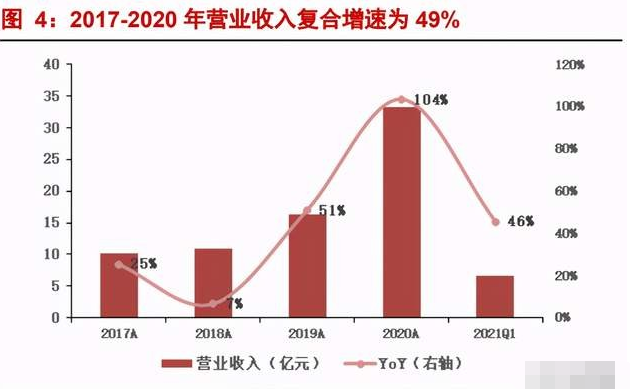

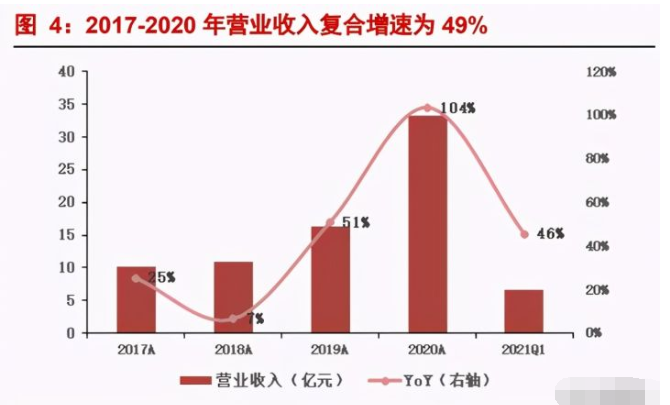

近年来公司收入及净利润高速增长,2020 年净利润同比大幅增长约 3.5 倍。2017-2020 年公司营业收入与归母净利润的复合增速分别为 49%及 158%。2020 年公司实现营业收入 为 33 亿元,同比增长 104%;实现归母净利润 10 亿元,同比增长 354%。2020 年公司业 绩爆发系红外探测器芯片、型号产品及民品等销量大幅增长。

2021 年第一季度公司实现营业收入 6.6 亿元,同比增长 46%;归母净利润为 2.4 亿元, 同比增长 50%,超市场预期,主要系红外探测器芯片、型号产品订单及民品订单增长所 致。此外公司预测 2021 年上半年净利润约 6.2-7.8 亿元,同比增长 20%-50%。

红外热像仪为公司核心业务,2020 年其收入及毛利占比分别为 87%和 93%。

1)红外热像仪业务包含红外焦平面探测器芯片、红外热像整机、以红外热成像为核 心的综合光电系统等产品,2017-2020 年其收入的复合增速为 70%,毛利率稳步提升,2020 年达到 64%。

2)传统弹药及信息化弹药业务为汉丹机电负责,2017-2020 年其收入的复合增速为 5%,由于各年订单的产品结构不同,毛利率近年小幅下降,约 30%左右。

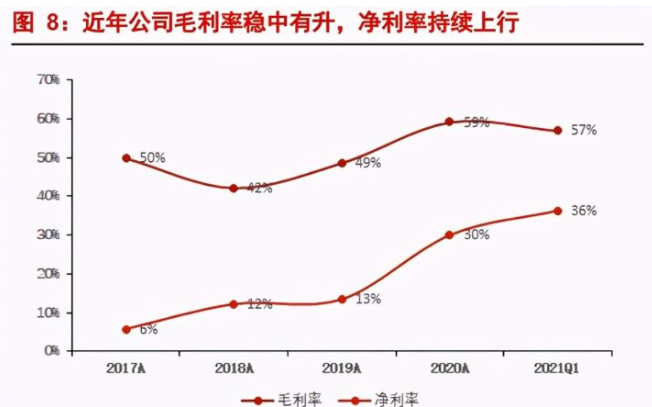

2017 年以来公司盈利能力不断加强,2020 年毛利率高达 59%。公司 2017-2020 年毛 利率平均水平超 50%,近年来保持稳中有升的态势;净利率不断提升,从 2017 年的 6% 提升至 2020 年的 30%。公司盈利能力大幅提升,主要来自于规模效应带动成本费用下降。

2017 年以来,公司期间费用率呈现下降趋势,2020 年合计为 22%。期间费用率降低 主要得益于产销量扩大产生规模效应。

2020 年第一季度公司毛利率 57%,净利率 36%,期间费用率为 22%,盈利能力处于 历史较高水平。

2)利用后续电路将微弱的电信号进行放大和处理;

公司近年净资产收益率持续提升,2020 年 ROE(摊薄)高达 24%。主要得益于销售 量的快速增长,资产周转率从 2017 年的 0.25 提升至 2020 年的 0.62,净利率从 2017 年的6%提升至 2020 年的 30%,而权益乘数从 2017 年的 1.25 提升至 2020 年的 1.35,变化相 对不大。

2. 探测器为红外核心部件,非制冷与制冷型适用于不同领域

2.1. 红外辐射广泛存在,红外热像仪可利用红外线来探测目标物体

红外线是一种不可见光,也叫红外光、红外热辐射,其波长在 0.76 至 1000 微米之间。 红外线是自然界中广泛存在的辐射,所有高于绝对零度(-273℃)的物体都在不断辐射红 外线,其能量大小与物体表面温度和材料特性直接相关——温度越高,红外线能量越大。

红外热像仪是一种用来探测目标物体红外辐射,将其温度分布图像转换成视频图像 的高科技产品。其工作原理:

1)利用红外探测器把红外辐射转变为微弱的电信号,信号 的大小可反映出红外辐射的强弱;

2)利用后续电路将微弱的电信号进行放大和处理;

3) 通过图像处理软件进一步处理后得到电子视频信号,得到可见图像。

2.2. 探测器是红外热像仪的关键部件,制造壁垒最高

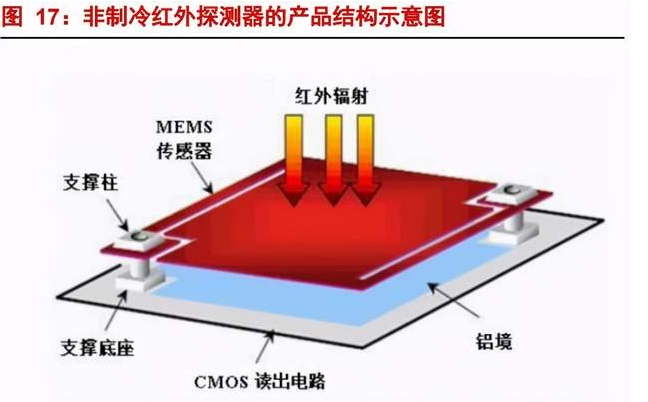

红外热像仪产业链:芯片、探测器、机芯、整机。探测器是红外热像仪的核心部件, 探测器的水平直接决定了最终可见图像的清晰度和灵敏度。目前绝大多数的红外探测器 都是焦平面阵列,其由 M*N 个热敏单元(也就是像元)排成阵列用来接收红外辐射,每个像元主要由 CMOS 读出电路及 MEMS 传感器组成,MEMS 传感器通常采用氧化钒或 多晶硅等热敏材料制成。与焦平面阵列相对的为分立式,分立式的产品结构过于复杂, 逐步被取代。

2.2.1. 红外热成像关键参数指标:阵列规模、像元尺寸、噪声等效温差

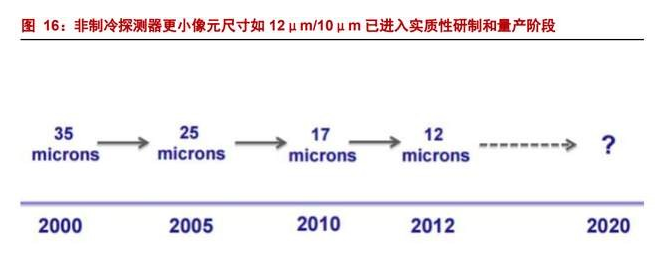

目前红外探测器正在向阵列规模更大、像元尺寸更小、灵敏度(NETD)更高的方向 发展。

1)阵列规模:阵列规模代表像元数量的多少,阵列规模越大意味着成像的精细程度 越高,同时视觉范围越大。常见的阵列规模有 156*192、384*288、640*512、800*600、 1024*768、1280*1024 等。但更大的阵列规模意味着设计和工艺难度越高;

2)像元尺寸:更小的像元尺寸能够在焦平面单位面积上集成更多的像素,提高探测 器的分辨率,同时也可以显著减小热成像整机的体积、重量、功耗以及成本。目前非制 冷探测器 12μm 已逐渐成为市场主流,而 10μm、8μm 也进入研制阶段;制冷探测器10-12μm 已经成为市场主流,更小像元尺寸如 7-5μm 也已经进入实质性研制和生产阶 段。更小的像元尺寸意味着 MEMS 传感器制造技术更复杂。

3. 需求:全球市场规模达 960-1300 亿元,年复合增速 6%

2.2.2. MEMS 热敏薄膜材料及封装技术是影响成本及成像效果的重要因素

红外焦平面探测器三个主要的部件或工艺技术:MEMS 传感器、CMOS 读出电路、 真空封装。MEMS 传感器通常为氧化钒或非晶硅等热敏材料,可以吸收红外辐射能量并 将温度变化转换成电阻变化;CMOS 读出电路将微小电阻变化以电信号方式输出;为保 证成像效果,需要将探测器进行真空封装。

MEMS 传感器:氧化钒与非晶硅是两种主要的热敏薄膜材料。美国霍尼韦尔在 20 世纪 80 年代末率先研制出非制冷氧化钒微测辐射热计,法国在 20 世纪 90 年代末推出非 晶硅微测辐射热计。目前氧化钒材料技术路线约占据 80%的市场份额。

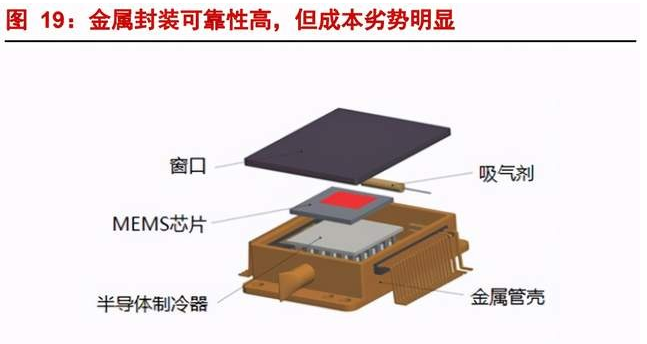

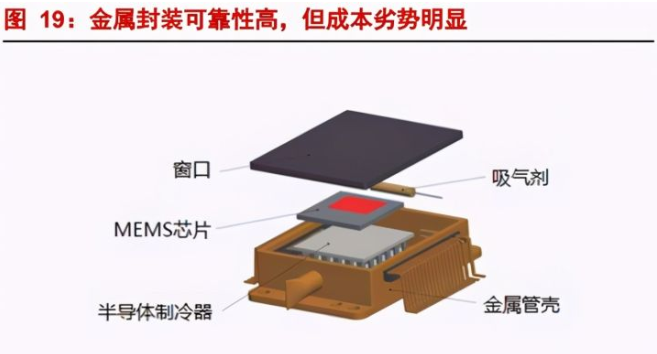

红外探测器三种主要的封装类型:金属、陶瓷、晶圆级。封装成本占到探测器成本 的 30%-50%以上,封装技术很大程度上决定了探测器性能和成本。目前行业内封装技术 正从芯片级(金属、陶瓷)向晶圆级、像元级发展,晶圆级封装难度大,但集成效果好, 可将封装成本从千元降低至百元的数量级,像元级仍在研究当中。

金属封装是业内最早的封装形式。属封装探测器的成像稳定性,环境适应性,可靠 性,在三种封装形式中最好,但其零部件材料昂贵,制造成本较高,故较适合用于高端 或者特殊领域用途。

陶瓷封装工艺过程与金属封装类似,是较为成熟的一种红外探测器封装技术,相比 金属封装探测器其封装后的体积和重量会有较大程度减轻。原材料成本和制造成本上都 比传统的金属管壳封装有所降低,适合大批量电子元器件的生产。

晶圆级封装是近几年才日趋成熟的一种封装形式,其封装难度最高,工艺最为复杂, 需要制造与微测辐射热计晶圆相对应的另一片硅窗晶圆,微测辐射热计晶圆与硅窗晶圆 通过精密对位,红外探测器芯片与硅窗一一对准,在真空腔体内通过焊料环焊接在一起, 最后再裂片成为一个个真空密闭的晶圆级红外探测器。从工艺上来讲,可以做到体积更 小,效率更高,产量更高,成本更低,可以用在工业以及民品用途,也可以广泛应用于 消费品领域,让红外热成像技术进入寻常百姓家成为可能。

2.2.3. 非制冷与制冷型红外探测器分别适用于不同的领域

探测器可分制冷和非制冷两种类型,目前国内大部分探测器为非制冷型探测器。制 冷型和非制冷型探测器在物理原理上完全不同,是两种并行发展的技术。

制冷型探测器(光子探测器)需要利用制冷机将温度调低到零下 170℃到 200℃左右 方可工作,灵敏度高、响应速度快但探测波段较窄。制冷型探测器主要由焦平面芯片、 杜瓦组件以及制冷机三大部分组成。制冷红外探测器的常用材料有碲镉汞(MCT)、量子 阱(QWIP)、锑化铟(InSb)、二类超晶格(T2SL)四种,其中二类超晶格是未来的产业 发展方向。

非制冷型红外探测器(热探测器)可以在室温下工作,使用简单。在军用领域可应 用于单兵装备等诸多制冷型红外探测器受限的场合,在民用领域则应用前景更为广阔。 非制冷红外探测器未来将向着更小像元间距、更大的面阵规模、晶元级封装、晶圆级红 外光学和 ASIC 集成化方向发展。

3. 需求:全球市场规模达 960-1300 亿元,年复合增速 6%

3.1. 军用:全球军品市场达百亿美元规模,我军红外设备有望加速列装

红外技术在军事领域应用广泛。由于红外热成像具有隐蔽性好、抗干扰性强、目标 识别能力强、全天候工作等特点,因此被广泛应用于军事侦察、监视和制导等方面。

“十四五”期间国防支出有望维持较高增速,红外设备等武器装备加速列装。与美 国、俄罗斯等军事强国相比,我国先进武器装备技术和普及率仍处于落后地位。当前世 界正处于“百年未有之大变局”,国际环境形势严峻,强调:“全面聚焦备战打仗”; 明确提出“确保 2027 年实现建军百年奋斗目标”。2020 年国防支出 1.3 万亿元,同比增 长 7.5%,国防支出增速长期领先于同期 GDP 增速,我们预计“十四五”期间国防支出将 加速增长。在军队信息化建设及武器装备现代化建设大背景下,红外设备将加速列装。

单兵红外装备、光电吊舱、红外制导是军用红外的三个重要应用场景。

我军单兵红外装备渗透率仅为美军 6%,“十四五”期间约 12 亿/年规模。目前红外 产品在欧美等发达国家军队的普及率较高,根据《红外成像技术的军事应用及展望》等 资料显示:目前我军红外装备的人均配备比例尚不足 0.1,而美军为 1.7,为形成有效的 夜间作战能力,红外装备渗透率亟待提升。

光电吊舱市场空间约 50 亿元/年,“十四五”期间有望伴随新型战机大规模列装。机 载光电吊舱是各类机载光电系统的集合,主要用于飞机飞行和攻击时的导航、目标搜索 识别、精确制导和跟踪。根据 World Air Force 2020 统计,我国目前在役战机约为 3000 多 架,占全球的比例为 6%;美国为 13,266 架,全球份额 25%,我们和美国空军相比战机数 量还有很大提升空间。参考环球网公开新闻资料,假设每个吊舱的单价为 1500-2000 万元, 我们对吊舱渗透率分别进行 10%、20%、30%、40%、50%的情景假设,测算整个“十四 五”期间光电吊舱行业的市场空间大约为 100-200 亿元,对应平均每年 20-40 亿元。

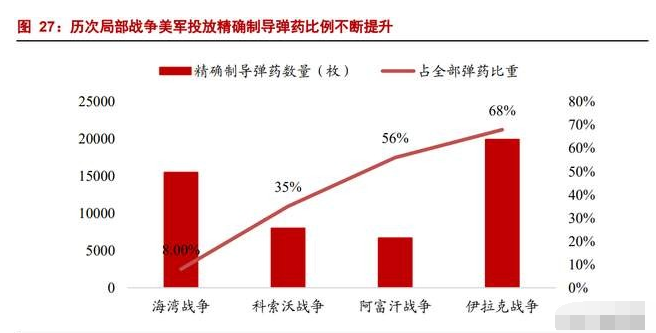

精确制导武器是未来战争的主要打击力量,红外制导可用于 30%-40%导弹市场。在 历次局部战争中,美军投放精确制导弹药比例不断提升,导弹在现代战争中战略地位日 益重要。制导系统是其中价值量占比最高的部分,根据《防空导弹成本与防空导弹武器 装备建设》,大部分导弹中的制导分系统和稳定控制分系统(自动驾驶仪和舵机系统)合 占导弹成本的 40%-60%。其中便携式防空导弹的制导分系统成本占比最高可达 60%;对 精度要求极高的防空导弹和巡航导弹,制导系统成本占比达 70%。根据制导方式的不同, 导引头可分为红外制导、激光制导、微波雷达制导等三种不同类型,其中红外制导可应 用于 30%-40%的导弹市场。

3.2. 民用:2023 年全球红外民用市场有望达 480 亿元人民币

红外热像仪在民用领域用途广泛,2023 年全球红外民用市场有望达 75 亿美元(约合 480 亿元人民币)。随着红外探测器成本的下降,红外热成像仪在民用市场消费额快速增 长,红外技术的应用场景不断丰富。2020 年疫情将红外热像仪送入大众视野,加速了民 用市场红外产品的普及,目前红外在民用市场主要应用于工业测温、气体检测、石油化 工、电力检测、安防监控、医疗检疫和消防应急等领域。Maxtech 预测 2023 年全球民用 红外市场将达到 75 亿美元,2014-2023 年的复合增速为 10%,高于军用红外市场。

4. 供给:中国红外厂商份额持续提升,公司为国内龙头

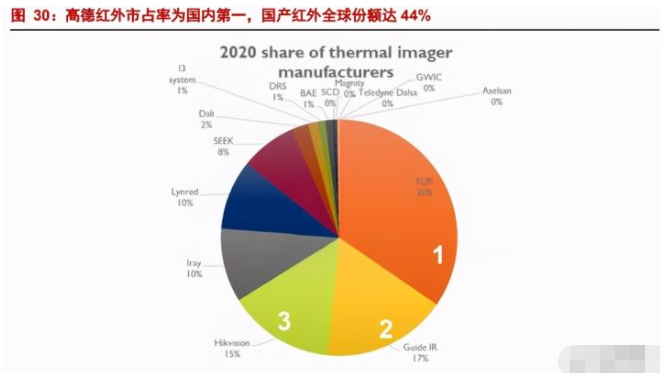

4.1. FLIR 仍为全球红外龙头,但近年中国厂商快速崛起

美国的 FLIR 公司为全球红外行业龙头,2020 年收入达 19 亿美元。FLIR Systems 成立于 1978 年,是全球第一大非制冷红外热像仪制造商,产品包括红外探测器、机芯、 整机及系统。2010-2020 年 FLIR 收入由 13.9 亿美元增长至 19.2 亿美元;归母净利润由 2.5 亿美元降至 2.1 亿美元。

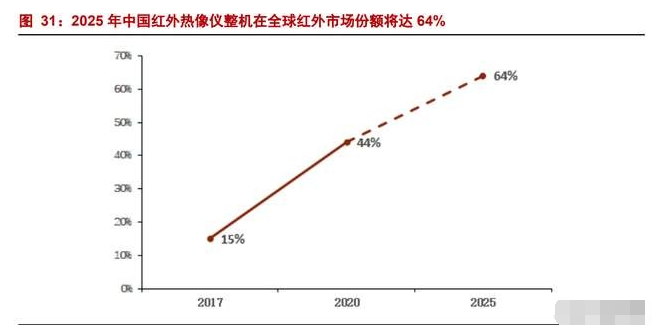

国产品牌竞争力不断增强,2025 年全球民用红外市场份额将达 64%。红外技术是国 防核心科技,长期以来,欧美等国家对我国采取了严密的技术封锁,高端红外热成像传 感器禁止出口到中国。严峻的形势倒逼中国企业自力更生,在非制冷红外探测器技术上 陆续突破,不仅打破了欧美国家的技术垄断,竞争实力也已位于世界领先。Yole 预测到 2025 年,中国红外热像仪在全球红外市场份额将达到 64%。

4.2. 高德红外 2020 年全球份额达 17%,位居全球第二、国内第一

A 股上市红外公司主要有高德红外(002414.SZ)、睿创微纳(688002.SH)、大立科技 (002214.SZ)以及久之洋(300516.SZ)等公司。久之洋和大立科技成立于 2001 年,高 德红外成立于 2004 年,睿创微纳成立于 2009 年年底,其中久之洋为央企,其他三家均 为民营企业。

公司红外收入体量显著高于其他国内竞争对手,盈利能力与其他国产头部红外厂商 相近。高德 2020 年红外业务的收入为 28.9 亿元,高于睿创微纳的 15.6 亿元,也高于大 立科技的 10.0 亿元。盈利能力方面,公司 2020 年毛利率为 64%,位居可比公司中第一名, 而睿创微纳/大立科技分别为 63%/61%,与公司相近。

1)公司内部有资源整合优势,芯片研发时间较短;

5.1. 探测器:布局多种技术路线,采用 IDM 模式优势显著

5.1.1. 国内唯一同时具备非制冷、制冷型探测器独立量产能力的民营企业

目前公司是国内唯一同时具备三条生产线、最先进超晶格探测器生产能力的红外企 业。公司在非制冷、碲镉汞、II 类超晶格探测器的技术领域里,都拥有完全自主知识产 权,掌握自主可控的探测器量产能力是公司持续快速发展的基础和关键。

非制冷探测器:市场参与企业较多,公司在技术、低成本和大批量制造方面走在前 列。公司筹建了国内第一条非制冷晶圆级封装生产线,并实现了小面阵晶圆级封装产品 的批量供货。在大面阵非制冷红外探测器芯片方面,公司生产的 1280x1024@12μm 探测 器芯片已实现了小批量供货,图像效果优秀。随着产能增加成本降低,该款探测器芯片 也将逐步下沉,满足高端应用的同时,逐步替代现有中端产品;在小像元非制冷红外探 测器芯片方面,公司已完成了 400x300@12μm、256x192@12μm 以及 640x512@12μm 探 测器芯片的小批量生产,部分产品已实现批量生产并交付客户。公司小像元产品性的提 高,将使探测器芯片成本进一步降低,是未来非制冷红外领域的主流经济效益产品,也 将使国内的红外技术在国际上形成有力的竞争,占领国内外市场。

高芯科技研制的晶圆级探测器适用于消费电子微型化以及低成本的要求。最小体积 内达 16*14*2.6mm,最小重量达 1.5g 以内,全系 NETD 小于 40mk。该系列探测器可以 应用在消费电子、安防监控、测温、智能驾驶等领域。

碲镉汞制冷探测器:制冷型探测器主要应用于导弹,卫星,坦克等高端军用领域; 目前公司是国内唯一一家具备最先进制冷型探测器生产线的民营企业,公司也是国内唯 一能够实现百万像素制冷型红外探测器批产的企业,技术水平和市场占有率都处于国内 前列。

Ⅱ类超晶格探测器:目前最高端的制冷型探测器技术。在世界范围内,仅有高德和 美国的两三家公司能够研制生产。二类超晶格长波探测器芯片可以应用于地面战车火控 系统、高端武器瞄准系统、空地攻击,目前已经随某型号军用定型进度实现批量交付。

高芯科技研制的二类超晶格制冷红外探测器,长波、双色性能优良,最佳 NETD<18mk, 大面阵材料均匀性好、良率高,整体技术指标达到国际领先水平。

主要竞争对手中,大立科技、睿创微纳两家公司专注于非制冷探测器领域。大立科 技采用非晶硅技术,而睿创微纳与高德红外走氧化钒技术路线。高德红外是唯一同时具 备制冷和非制冷红外探测研发能力的民营企业,同时具备三条 8 英寸生产线,在低成本、 大批量、微型化制造技术方面领先同业。

5.1.2. IDM 模式有助于降低探测器生产成本,有助于封装技术的迭代进步

探测器竞争中的关键因素除了技术,另一个便是成本。

公司覆盖从核心芯片设计、封装、批量生产到产品应用领域全产业链。相比其他同 业,

1)公司内部有资源整合优势,芯片研发时间较短;

2)公司更容易进行大批量生产, 成本优势明显,且能充分享有“微笑曲线”两端较高利润率;

3)作为 IDM 企业,公司 技术开发能力比较强,具有技术领先优势。

推动平台化战略,降低红外产业进入门槛,促进民用领域拓展。2018 年公司发布“芯” 平台,以晶圆级封装为技术基础,将一台红外热像仪所需的软硬件设计及解决方案分别 设定成各个标准化模块,其中每部分都可有多种选择,可以根据不同需求进行灵活组合。 平台化战略在技术上使得红外热成像产品和系统开发更加简单快捷,也使得红外芯片更 加便宜,让开辟民用增量新市场成为可能。目前该平台建设正在有序推进,2019 年公司 正式量产 TIMO 模组平台(120×90@17μm 晶元级模组),这是国内唯一可以大规模批产 的热成像模组,以模组为基础的各类消费类产品及工业产品,将全面推动在物联网、智 能家居、智能硬件、消费电子、机器视觉、仪器仪表等前沿科技行业的应用。

IDM 模式有助于推动企业封装技术的进步。晶圆级封装作为较为超前的技术,在工 艺可靠性方面需要不断验证。由于芯片是非标产品,有很多的 knowhow,只有自身拥有 芯片生产线才能在生产过程中不断升级生产工艺。

5.2. 军品:订单快速增长,已取得 DD 总体资质,打开长期成长空间

5.2.1. 军品订单加速增长,2021 年 1-4 月累计金额增速达 227%

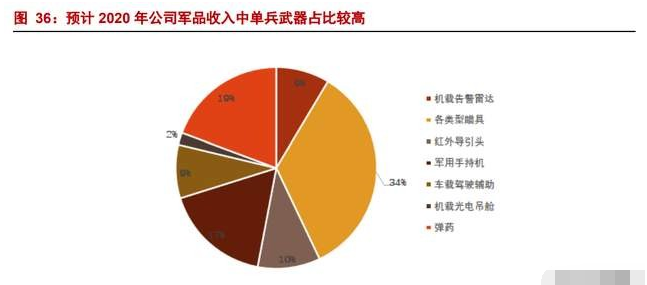

2020 年公司军品收入占比超 70%,预计近三年武器分系统竞标成功率在 50%以上。 公司军品收入主要由非致命性弹药、红外探测器红外热像仪整机销售及以红外光电为主 的各种分系统组成,武器分系统包括吊舱、枪瞄、手持机、光雷达、引导头等,我们预 测 2020 年单兵红外装置(瞄具、手持机)、吊舱、非致命性弹药、导弹制导收入占比分别 为 51%、11%、19%、10%。近三年公司在武器各种分系统的竞标过程中均处于最前列, 预计实物产品的竞标成功率在 65%左右,处于行业领先地位。公司在红外技术及综合光 电系统领域二十余载的深耕为其军品业务筑造了深厚护城河。

2020 年公司公告军品订单增速达 174%,2021 年 1-4 月份累计公告新签军品订单同 比增速达 227%。高端政府装备市场对厂商技术及资质要求较高,公司在红外技术方面行 业领先,具有火工资质及完整武器系统科研资质,契合装备类客户需求。2020 年公司总 计公告订单金额高达 20.18 亿元,同比增长 174%。2021 年截至至 4 月末,公司合计军品 订单金额 12.32 亿元,已超 2019 年全年金额的 67%,同比增长 227%。

5.2.2. 获得 DD 总体生产、研发资质,千亿成长空间打开

2015 年收购汉丹机电,成立 DD 研究院,向武器总体升级。汉丹机电始建于 1965 年, 现为全国地方军工重点保军企业之一,主要从事非致命性弹药、信息化弹药业务,2020 年实现营业收入 4.35 亿元。通过收购拥有火工资质的汉丹机电,公司开启向武器总体厂 商升级的进程。公司 2017 年成立 DD 研究院,构建三十多个实验室,包括雷达、激光、 数据链、人工智能、发动机、战斗部、气动、飞控等专业,正式承担国家完整武器系统 总体科研任务。

2020 年底公司获得装备总体生产资质证书,面对的市场从百亿级空间跨越至千亿空 间。2020 年 12 月 23 日,公司公告获得了行业主管部门颁发的装备总体资质证书,其中 包括公司增扩的某类完整装备系统科研生产资质、某两类完整装备系统科研资质。公司 成为了首家也是唯一取得装备总体生产资质的民营企业,真正实现从配套企业向总体单 位的跨越,公司总体产品正式进入批量生产年份。公司作为原配套单位,红外探测器、 红外整机及光电系统整个市场容量为百亿级,参与配套的单位较多;而进入千亿级规模 的 DD 总体领域意味着公司同步突破到新的领域,增长空间打开。

DD 总体资质稀缺,配套竞争激烈,总体利润空间远大于配套。导弹生命周期包括工 程研制、整机制造、运用保障三大部分,分别占导弹产业总体市场规模的 20%、60%、20%。 其中,工程研制、整机制造中总装部分分别需要导弹装备总体科研资质及生产资质。装 备总体资质稀缺,进入门槛极高,需要满足更高的科研能力、设施、设备、火工区、产 房等要求。配套的核心竞争力为产品技术,竞争较为激烈。配套主要涉及核心零部件及 材料,壁垒虽高,但远低于总体,参与竞争企业众多。

公司作为 DD 总体唯一民企,科研一体化、人员管理及激励优势显著。高效一体化 的科研生产体系为公司核心优势。公司在导弹领域投入 10 年,从底层核心器件到中间技 术的分系统以及到整个上面的导弹系统,已经构建了一个完整的导弹制造体系。高效的 一体化模式下的 DD 研究院,装备科研生产效率非常高。体制内企业一枚导弹的研制通 常需要分派到十几家公司进行分部生产,技术上无法实现一体化设计,整个系统显得过 于庞杂,降低性能抬高成本。公司整个 DD 研究院的人数远小于国有体制的科研院所, 管理更加高效,员工激励更加到位。

公司产品以战术型中小型 DD 为主,数量大、市场接受度更高。导弹射程最远 30 公 里,最近为 2 公里,涉及防空导弹、反坦克导弹、地地导弹、空地导弹、微型导弹、微 型无人机导弹、巡飞型导弹。除去上千公里的战略导弹和空空导弹以外,覆盖众多导弹 品种。受益于日常训练消耗大及非富裕国家需求旺盛等因素,小型导弹更受市场欢迎, 叠加成本及开发难度低,利润率也相对较高。

导弹全球每年产值约 150 亿美元,公司获得总体生产资质的反坦克导弹占比约 19%, 市场空间巨大。根据 Teal Group 发布的《2018 World Missile Briefing》对导弹(包括制导 武器)的预测,2019-2027 年全球导弹产量预计共计可达到 31.79 万枚,产值可达到 1300 亿美元以上,2021-2027 年平均每年产值 150 亿美元。其中,反坦克导弹在数量上占比约 48%,在产值上占比约 19%。

对标美国雷神,公司相关营业收入规模仅为其 1/30,成长空间广阔。雷神公司成立 于 1922 年,成立初期以生产电子管为主,后期涉足军工领域;二战后雷神公司开发导弹 生产线,研制了新一代导弹:“云雀”、AIM-7“麻雀”、MIM-23“鹰”等;在海湾战争中, 雷神公司的“爱国者”导弹成功拦截了伊拉克向以色列和沙特发射的“飞毛腿”导弹, 成为世界上第一种在实战中拦截弹道导弹的精准制导武器;经百年发展,雷神公司成为 世界上最大的制导导弹供应商。2020 年 4 月,雷神公司与美国工业巨头联合技术正式合 并为雷神科技。2020 年雷神科技导弹及防御系统业务收入为 116.6 亿美元,高德红外军 品收入规模仅为雷神的 1/30。

5.3. 民品:布局测温、视觉、电子等多领域,静待需求爆发

公司在民用领域全面发力,现产品及解决方案可广泛应用于户外夜视、仪器仪表、 电力检测、机器视觉、消费电子、检验检疫、智慧家居、交通夜视、警用执法、安防监 控、安全支付等行业。客户包括安防监控、机器视觉、消费电子等各细分行业的龙头公 司。

在户外夜视行业,公司已完成海外手持夜视渠道布局,在重点国家和地区形成了“1 大带 N 小”的渠道模式,主要出货量集中在欧洲。在国内市场,已完成国内渠道模式的调 整,集中销售资源,加强与大经销商的合作深度,降低市场经营成本、提升效率。

在仪器仪表行业,公司产品主要覆盖包括电气设备维护、暖通建筑检测、电子设备 发热检测等在内的工业检测市场,市场需求量巨大。公司全面建立经销商网络,在全球 市场范围内推广,已与国际著名仪器仪表行业客户达成战略合作协议。

在消费电子行业,2019 年公司发布了首款针对普通消费者的 MobIR Air 系列手机配 件,并实现大规模批产。此外,公司不断布局线下渠道市场,在家庭暖通检测、个人消 费等领域不断延伸,实现销量提升。

在智慧家居领域,公司非制冷晶圆级封装生产线已搭建完成并实现批产,可做到小 型化、低成本、低功耗、高集成度,促进公司产品在智能家居领域的快速发展。公司国 内某头部空调厂商成立联合实验室,合作打造全新智能感温调控产品,以实现通过观察 室内人员情况智能控制风向、风速和温度。公司芯片可以在体积小、性能优越的前提下 做到低成本,以先进的技术水平带动新兴增量市场的发展。

在交通夜视领域,公司子公司轩辕智驾专注于智能安全驾驶领域,致力于毫米波雷 达产品、儿童遗落安全系统的开发和远红外产品线的优化和市场开拓。公司的红外避障 系统、超声波儿童防遗落系统也已在多个项目中标,未来将随车量产推出。目前国外奔 驰、宝马、奥迪等豪华高配车已经配置红外夜视系统,国内智能驾驶仍处于起步阶段, 市场对价格较为敏感,探测器成本的降低将加速推广红外热成像技术在智能驾驶领域的 应用。

5.4. 定增募资 25 亿元,扩张高端红外芯片产能,布局新兴产业

2020 年 9 月公司发布公告,拟通过定向增发方式募集资金 25 亿元用以扩张高端红外 芯片产能,布局新兴产业,进一步提升公司核心竞争力及产业化实力。

1)新一代自主红外芯片产业化项目:扩大高端红外芯片产能,以满足武器装备和民 用产品不断升级的需要。本项目计划建成 2 条制冷型红外焦平面探测器芯片生产线和 1 条非制冷红外探测器芯片生产线,达产年实现高端制冷型红外探测器芯片 1.8 万支和非制 冷红外探测器芯片 50 万支的生产能力。

2)晶圆级封装红外探测器芯片研发及产业化项目:建成 1 条晶圆级封装红外探测器 芯片生产线,将多系列晶圆级及像素级封装红外探测器芯片的批量生产能力提升至年产 6,300 万支。

3)面向新基建领域的红外温度传感器扩产项目:旨在拓展智能家居、智能手机、健 康养老、智能制造、安全驾驶等新兴领域的业务和产品。建设面向新基建领域的红外温 度传感器生产线,实现智能物联共享平台模组等红外温度传感器的批量化生产,达产年 将形成年产各类面向新基建领域的红外模组 880 万只的生产能力。

2021 年 4 月非公开发行股票上市,共发行 8426 万股,增发价为 29.67 元,募集资金总额为 25 亿元。

薇芯团长:fjq724673923

公安备案号 51010802001128号

公安备案号 51010802001128号