-

上市仅4天的电力股,连续两日,抢得A股成交金额头筹,要搞大动作?

老范说评 / 2021-06-16 17:35 发布

三峡能源仅仅上市4个交易日,成交金额竟然能连续两天,排在A股成交金额排行榜的第一名。上午111.5亿的成交金额,占A股总成交金额的2%。

这是一家怎样的上市公司,资金为何不雨露均沾,偏偏独宠他一股?A股2%的资金都流入了三峡能源,这是要搞大动作,在提前布局吗?

为了弄清楚情况,致电了公司的董秘,详细了解了公司的实际情况。

因为三峡能源是上周上市的公司,所以没有公布2020年的财报,看来只有向董秘咨询了。

公司的董秘是位大叔,电话打了一个多小时才接通。可能是原因刚有投资者打电话来咨询的,所以对方的态度很和善。

本人:你好,我是公司的股东,请问公司是做什么发电的?

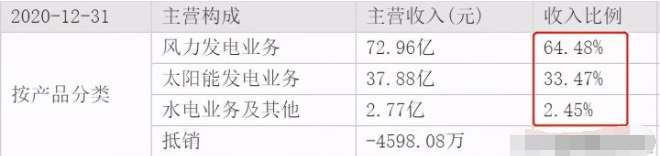

董秘:公司主要做风力、太阳能、火电发电的。

这家发电公司挺厉害,当今世界上主流的发电模式,公司都具备了。而且,风电和太阳能发电业务收入占比高达98%。这说明公司属于新型电力行业。

本人:请问,公司今年一季度的业绩怎么样?

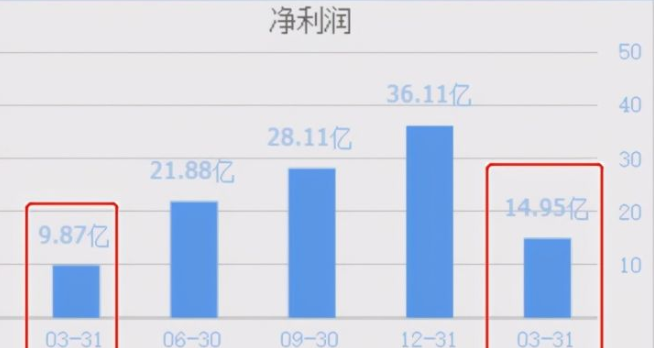

董秘:2021年一季度,公司实现净利润14.95亿元。

一家企业在没上市前,一季度的业绩就已经增长了51%。那么拿到225亿的募集资金后,公司的业绩会有怎样的表现呢?

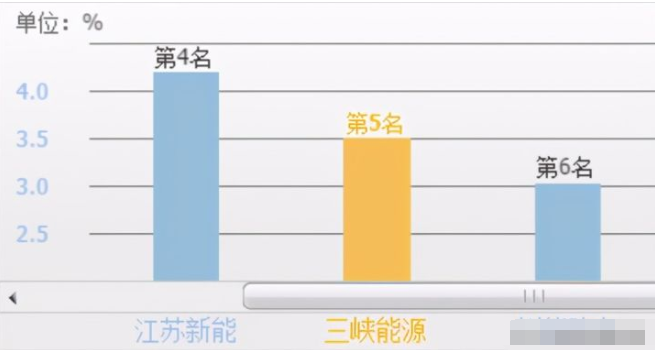

电力板块一共有71家上市公司,在没上市之前三峡能源的盈利能力,就已经排在A股电力板块第五名了。

单凭这样的排名,就能感觉到公司的实力不一般。下面,将分析一下,三峡能源近六年的业绩表现。

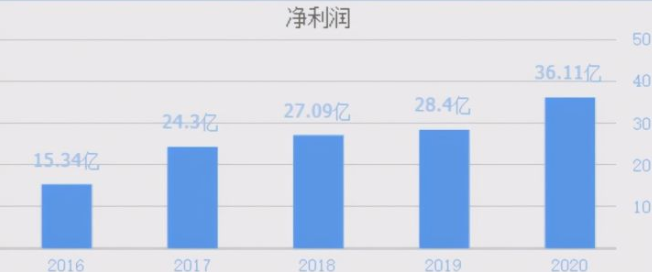

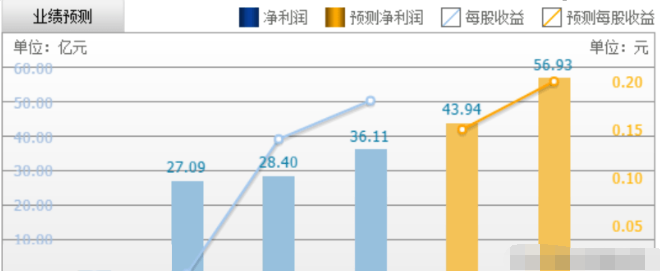

三峡能源近六年的净利润,每年都在增长。2016年的净利润只有15.34亿,到了2020年净利润高达36.11亿,增长了135%。

三峡能源的净利润能连续六年的增长,得益于太阳能发电和风能发电这两个新能源的赛道。所以,三峡能源和传统的发电企业是有很大区别的。

在三峡能源上市后,国内共有5家机构对三峡能源的2021年度业绩作出预测。预测2021年净利润为43.94亿元,较去年同比增长 21.68%。

虽然预测的结果都很乐观,但是本人还是要亲自分析一下,三峡能源一季度业绩增长的原因。

如果增长的原因是可以持续的,那么三峡能源在今年的业绩一定会增长,股价也将上涨。如果增长的原因是不可持续的,那么三峡能源在今年的业绩将出现下滑,股价也将下跌。

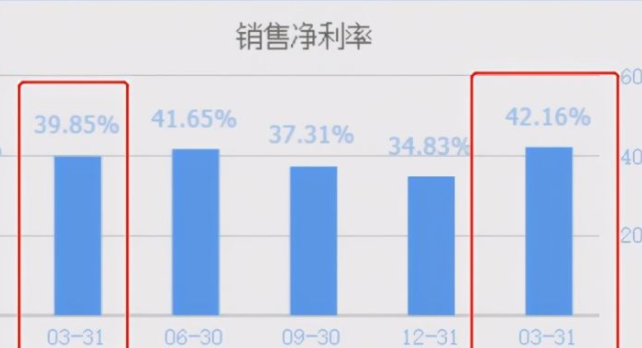

驱动三峡能源业绩增长的第一个原因,是公司一季度的净利率提高了。2020年一季度三峡能源卖100元的电,能赚到39.85元的净利润,现在却能赚到42.16元。

销售净利率的提高,一是因为发电规模的扩大降低了发电成本,二是因为国家对风力、太阳能发电的补助。这些都是可以持续的。

而且42%的净利率,确实高于很多传统的企业,怪不得近两日三峡能源能受到机构的青睐。

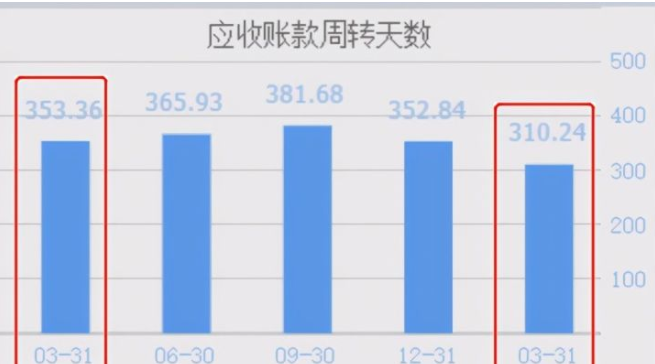

驱动三峡能源业绩增长的第二原因,是公司管理层在一季度,加大了催收力度,提高了销售回款的速度。

2020年一季度,三峡能源卖电,需要353天才能收到电费,现在只需要310天。

销售回款速度,就是应收账款周转天数。销售回款速度的加快,提高了三峡能源的资金使用效率,增强了盈利能力。这些也是可以持续的。

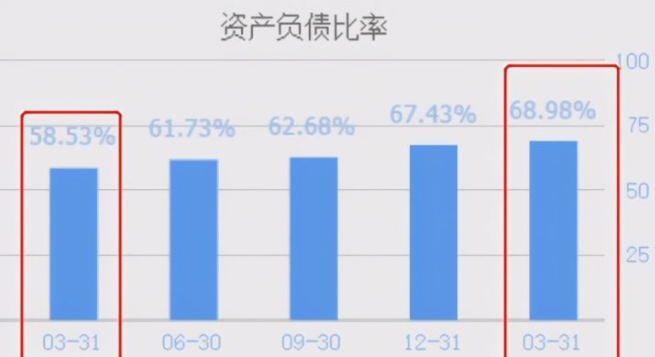

驱动三峡能源业绩增长的第三个原因,也是最重要的原因,是三峡能源在今年一季度按下了快进键,扩大了财务杠杆。

2020年一季度,三峡能源100元资产里,只有59元是借来的。现在100元资产里,有69元是借来的,负债率提高了17%。

负债率的提高,就像股票配资一样,会增强公司的盈利能力,提高净利润。负债率的提高,也说明三峡能源今年变得更加积极了。

从周二开始,三峡能源的成交金额就开始放大。近两天三峡能源的成交金额,不仅排在A股成交金额排行榜的第一名,甚至打破了近期A股成交金额的个股纪录。

资金是聪明,无论流入的是游资还是做价值投资的资金,都说明这些资金背后的机构非常看好三峡能源这只股票。

而通过调研,三峡能源的基本面,也没有让我们失望。

通过财务杠杆的扩大,销售回款速度的提升,以及净利率的提高,使得三峡能源一季度的盈利能力大幅提升。因为驱动三峡能源盈利能力提升的三个原因,都是管理层营运能力的体现,是可以持续的。

所以,预计三峡能源在2021年的业绩将继续增长,公司股价上涨也将是大概率事件。

:

公安备案号 51010802001128号

公安备案号 51010802001128号