-

中国化学:订单持续增加业绩快速增长能否迎来估值修复

老范说评 / 2021-06-16 17:09 发布

6月15日晚,中国化学发布公告,5月份公司新签合同175亿元,当月实现收入97亿元,本年度已累计实现营业收入433亿元,累计新签合同878亿元,订单量持续增加。中国化学自2018年开始连续三年业绩高增长,但是其股价却始终处于低位徘徊,到现在还在破净股之列,随着业绩的快速增长能否迎来估值修复的春天呢,让我们一起来看看中国化学的家底如何吧。

炼化厂

一、公司简介

中国化学成立于2008年,由中国化学工程集团公司作为主发起人,联合神华集团有限责任公司和中国中化集团公司共同发起设立。2010在A股上市,到现在累计涨幅仅0.5倍,投资回报率甚至不如银行。公司主营工程承包、勘察设计与服务,其中化学工程是最大业务也是最赚钱的业务。控股股东是中国化学工程集团有限公司(持股40.14%),实控人是国资委(持股36.13%)。2020年《财富》中国500强,中国化学工程股份有限公司排名第97位,营收超千亿,但是其目前A股市值仅344亿元。

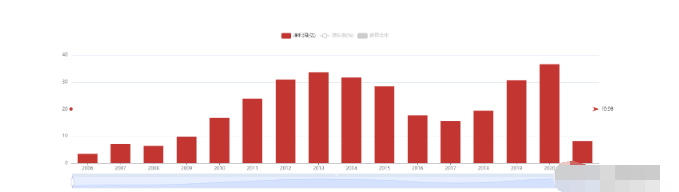

二、营业收入呈现先缓慢上升再略微下降后又高速增长的态势

中国化学2006年营业收入133.5亿元,2020年为1100亿元,总体来说15年增长了7倍左右,分开来看,2006年到2014年的9年间为缓慢增长阶段,2014年短期增长到接近700亿元,而后2015、2016连续两年营收略微下降,但是从2017年开始连续四年都在高速增长。

中国化学营业收入

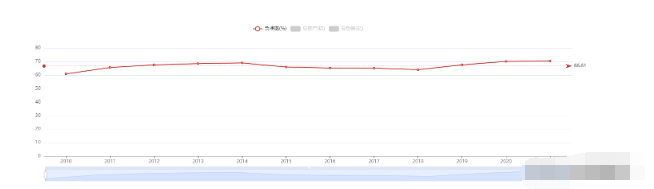

三、净利润如过山车目前正处于第二个上升阶段

中国化学2006年净利润3.41亿元,2020年为36.59亿元,总体来说15年增长了10倍左右,比营业收入的增速还要高一些,总体走势和营业收入差不多,营业收入在2014年达到短期高点,但是净利润却从2014年开始连续4年下滑,足足从2013年的33.57亿元砍到2017年的15.57亿元,从2018年开始出现复苏迹象,持续攀升,到2020年一举超过2013年最高点。

中国化学净利润

四、净利润指标和营收指标的先后关系

我们可以从多个公司的营收和净利润数据来看,净利润数据似乎一般比营收反映要敏感得多,且一般净利润下滑是营收下滑的先行征兆,当营收开始大幅度提升时又是净利润增长的先行征兆,两者其实互为因果关系。如果某个公司业绩还是上升看着不错,但是净利润突然下滑或者断崖式下跌就要格外注意了,看看到底是经营方面的问题还是说其他意外事件(比如大的资产减值也会导致净利润下滑或者巨额亏损,这是暂时的会计决策方面的东西不具有可持续性),然后进行深入分析。

五、负债率高企毛利率低下估值更加像银行靠近

中国化学的负债率高达67%,毛利率只有9%左右,截止2020年底其手握389亿元的现金,但是市值只有344亿元,手里的现金比市值还高,市净率0.96。通过对比发现类似大盘子的具有国有企业背景的上市公司估值都在像银行靠近,诸如中国建筑(市净率0.68)、中国中铁(市净率0.6)、中国交建(市净率0.49)、中国铁建(市净率0.53)、中国中冶(0.77)、中国石油(市净率0.77)、中国石化(市净率0.74)、中国联通(市净率0.93)等,他们几乎无一例外的都跌成了破净股,有些业绩也不错,但是也逃不过破净的命运。

中国化学负债率

六、要想获得超预期的估值就必须得提高ROE、降低负债率

当然也有一些涨得很不错的,比如贵州茅台、长江电力等,它们这些股票最重要的就是ROE高、负债率很低(贵州茅台负债率21%,净资产收益率31%;长江电力负债率46%,净资产收益率17%),能够给股东带来较高的投资回报,而类似银行股、以及中国化学(负债率67%,净资产收益率10%)等,虽然盈利很高但是由于盘子大,负债高导致ROE很低,不能给投资者带来较大的回报,这是最本质的区别。

总体来说中国化学目前的市值确实是很低,但是也和其自身的一些原因有关,高负债、低毛利、低ROE都会导致其估值偏向于银行等破净股,不会给投资者带来任何超预期的惊喜,且其业绩高增长也并不一定是确定的,呈现较为明显的周期性特征。所以说中国化学的估值谈不上被高估或者低估了,个股的特性使其不会有太高的估值,但是反过来说这类股票的安全边际是极高的,拿着打打新股还是不错的选择。

:

公安备案号 51010802001128号

公安备案号 51010802001128号