-

中公教育,ROE超越贵州茅台,但难以成为贵州茅台的原因

老范说评 / 2021-06-16 16:58 发布

前段时间,一位粉丝朋友多次给我留言,让我分析一下中公教育这家企业。但是由于最近一段时间一直忙于本职工作的原因,看企业年报的时间并不多。所以,对中公教育的年报分析,一直拖到端午节。

虽然拖的时间比较长,但是我认为无论我对中公教育的分析结果如何,对这位粉丝朋友的帮助并不大。原因是根据这位粉丝朋友和我的交流来看,我认为这位粉丝朋友并不是价值投资者,而是自以为价值投资的投机者。

据这位粉丝朋友自述,他是去年年底投资了中公教育,目前亏损20%左右。而我问为什么选择在去年年底投资的时候,他给我的回答是,各行各业龙头企业涨势较好,但是“价格”太高,唯独中公教育这家企业的“价格”相对较为便宜,这就是他投资中公教育的唯一理由。

而想让我分析中公教育的原因是,目前中公教育股价回撤了差不多30%以上,股价在30月均线上方出现了止跌企稳的迹象,是否可以补仓。

从上面的自述来看,这位粉丝朋友买卖股价的逻辑仍然是技术分析的范畴,并没有上升到企业价值的范畴。所以,这就是我认为无论我对中公教育的分析结果如何,对这位粉丝朋友的帮助并不大。

中公教育第一印象不错

根据我的首次选股模型,简单地看了一下中公教育的三项财务指标。净资产收益率连续三年在60%以上,营业收入和归属净利润同比增速连续三年在20%以上。总体来看,中公教育符合我继续阅读企业年报的标准,并且这样的增速和净资产收益率还是非常的优秀。所以,我对中公教育的第一印象还是非常的不错的。

中公教育是2018年借壳亚夏汽车上市,所以,我只看了中公教育2018年至2020年最近三年的年报情况。并且由于2020年年报是最新年报的原因,我首先看的是2020年的年报,通过对企业2020年年报前10页的阅读,我对中公教育的好感是继续增加。

带给我好感的原因是,企业的成长性非常好,企业从当下的财务数据来看是这样,至于未来能否继续保持高成长,是接下来后面分析的事;企业的现金流保障非常的好,企业最近三年的净利润都有高额的现金流做保障。

总之,通过对中公教育企业年报的初次浅读,中公教育带给我了非常好的印象。那么在如此好的印象之下,接踵而至的是,中公教育如此优秀的成长性,如此优秀的现金流的驱动因素是什么,未来能否继续保持如此优秀的增长态势和良好的现金流呢?

以上这些才是我们当下需要仔细思考的问题,而解决这些问题的本源是从企业的主营业务出发,来看企业主营业务的核心竞争力和持续性。所以,接下来我们看看中公教育的主营业务情况。

中公教育历史业绩驱动因素

中公教育的主营业务主要分为招录考试培训,学历提升和职业能力培训三大块。其中在这三大板块中,招录考试培训占营业收入的比重最大,是企业业绩的主要驱动因素。如果用具体的数据来说明的话,大家会更加的清楚。

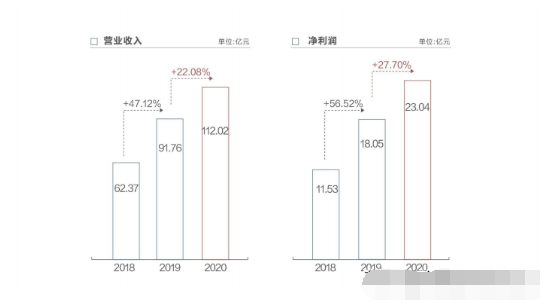

我们从公司最近三年的年报中可以看到,2018年企业的总营业收入为91.76亿元,招录考试营业收入为52.91亿元,占营业收入的比重为84.83%;2019年营业总收入为91.76亿元,招录考试收入为75.05亿元,占营业收入的比重为81.79%;2020年营业总收入为112.02亿元,招录考试收入为93.58%。

从上面这三组数据来看,我们可以非常清楚地看到虽然企业的业务板块主要分为三大板块,其实企业的核心业绩驱动因素是招录考试这一个板块,其他两个板块对企业业绩的贡献是非常的小。

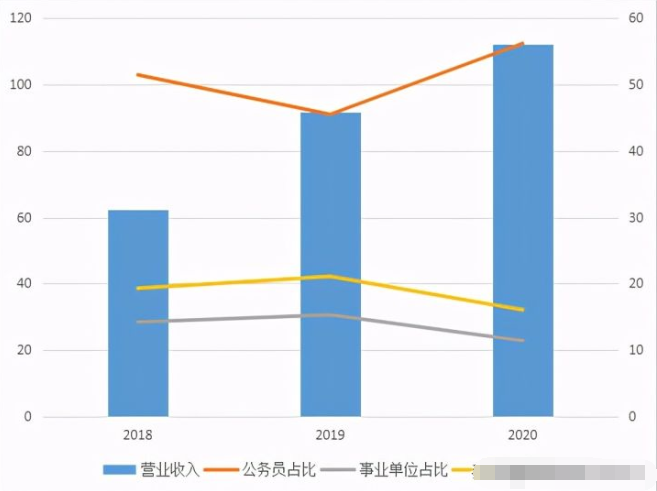

与此同时,在企业的招录考试板块中,公务员考试营业收入占企业总收入的比重在50%以上,其次为教师和事业单位。不过从最近三年这三个序列占比的变化来看,公务员招录考试稳定在50%以上,市场需求巨大,事业单位占比逐年提升,教师招录考试占比有所回落。

尤其是在2020年随着疫情的出现,事业单位序列和教师序列均出现回落的情况,而公务员序列则明显的出现了大幅上涨的情况。从这一个层面,我们可以发现,在目前的中国,当官仍然是最体面的工作。

而在这样的共识下,企业过去业绩的增长主要来源于城镇化的提高,大学毕业生的增多这两个方面。而这两个方面有一个共同特点就是全部都是外因,也就是说是行业情况。说得更明显一点的话,就是行业需求的发展推动了企业业绩的高速增长。

所以,此时我们需要考虑的是中公教育所在行业的成长性情况。在进行行业成长性情况分析之前,我们还是需要从推动行业需求的两个方面进行分析。

首先看城镇化情况。根据企业年报所公布的数据来看,目前国内的城镇化率在60%以上,而根据国家统计局公布的详细数据来看,目前我国的城镇化率是64%。这样的城镇化率到底高不高呢?

我们需要和欧美等发达国家进行对比。根据相关数据来看,目前欧美等发达国家的城镇化率在80%以上。那么结合目前国内的城镇化率的话,国内城镇化率还有16%的上升空间。至此,从城镇化率推动行业发展这一影响因素来看,教育行业仍然存在较高的成长空间。

其次看大学毕业生数量。大学毕业生数量我没有查询详细的资料,但是根据常识来看,随着出生人口的减少,大学毕业生数量则一定会减少。并且根据经验来看,大学毕业生继续教育的趋势在逐年加强。记得我上大学那会基本上是本科毕业全部出去工作,很少有人继续考研。但是近些年国内大学生大多数在本科毕业之后会继续选择考研。

也就是说,虽然大学毕业生数量会相对减少,但是继续教育的趋势则在加强,这在一定程度上会继续保持行业需求增长的属性。

所以,从行业情况来看,企业业绩的驱动因素是行业的增长,并且行业的这一增长需求未来还会有较高的成长性。

既然这个行业未来还有较高的成长性,必然会带来大量的竞争者进入市场进行竞争,那么中公教育取得竞争优势的核心是什么呢?企业的这一竞争优势能否持续保持下去呢?所以,接下来我们需要思考未来的中公教育能否继续保持高成长。

未来的中公教育

相对于过去企业业绩取得高成长主要来源于行业需求之外,未来的竞争格局和企业的竞争优势将会决定企业未来的业绩走势。

而根据我对中公教育的理解来看,我认为中公教育的竞争优势主要有两点,一点是规模优势,另一点是先发优势。

首先看规模优势:教育培训行业作为人力密集型行业,规模优势是企业的主要竞争优势。而在规模优势的竞争格局下,企业在行业中驱动竞争优势的先决条件就是看谁的规模大,谁占据的地盘多。

也就是说,支撑企业继续保持高增长的先决条件就是不断地增加直营或者是加盟培训机构数量。而根据中公教育所公布的培训机构数量来看,企业从2018年开始培训机构的数量基本上保持在每年20%以上的速度增加。具体数据是2018年增长27.22%,2019年增长57.49%,2020年增长51.18%。,

可以看到,企业直营培训机构的数量最近两年是继续扩张,扩张速度远远高于企业的营业收入增加速度。

这就是企业未来达到规模效应,取得竞争优势的手段。然后这样的手段导致了企业虽然营业收入增速相对较好,但是企业的资本性支出是非常的大,与此同时,作为母公司的北京中公教育科技有限公司的总资产是逐年下降。

从具体的数据来看,企业每年的资本性支出占营业收入的比重在40%左右,并且企业每年的资本性支出金额全部大于企业的经营活动净现金。这就说明了企业虽然业绩增长不错,但是支撑业绩增长的主要动力是大额的资本性支出。

与此同时,在企业业绩增长不错的情况,企业的母公司总资产在逐年下降,从具体数据来看,企业母公司2020年总资产为207.91亿元,2019年总资产为209.49亿元,2018年总资产为212.64亿元。

所以,从企业的规模效应来看,虽然企业的规模效应是企业取得竞争优势的前提,但是成本也是非常的大。而如此大的成本支出需要企业大量地进行融资。所以,我们会看到企业的融资手段是多元化,立体化,全方位进行。

具体表现在财务报表上面就是标准的大存大贷,出现大存大贷的根本原因是企业的资本性支出大,企业担心未来融资环境的问题,进行大规模的融资活动。

其次看先发优势:中公教育的先发优势主要表现在招录考试培训方面,中公教育是我国招录考试培训的第一家企业。这就是说企业具有非常大的先发优势。

估值

通过前面的分析,我们知道了中公教育的主营业务及商业模式;知道了企业的核心竞争力及行业现状,那么在这样的情况下,我们需要对中公教育做一个简单的估值,看看当下的中公教育是否值得去投资。

首先从行业仍然具有高成长的大前提来看,企业存在高成长的可能性,其次从企业的竞争优势来看,当下五年之内中公教育仍然存在巨大的竞争优势,也就是说,基于五年的投资周期的话,当下的中公教育仍然存在较好的成长性。

所以,至此,我按照30%的业绩增速对企业的现金流进行估值,五年之后中公教育的总市值为2600亿元,当下中公教育的总市值为1600亿元,也就是说还有60%的盈利空间,年复合收益率为12%。很明显这样的盈利空间还跑不赢M2的增长,并且在结合中公教育的增长是需要大额的资本性支出。

所以,我认为,从估值的角度来看,当下投资中公教育并不划算,因为投资收益率很难跑赢M2。

:

公安备案号 51010802001128号

公安备案号 51010802001128号