-

大数据看科创板这两年:中国纳斯达克的进阶之路【天风策略·科创掘金】

徐彪

/ 2021-06-15 22:32 发布

/ 2021-06-15 22:32 发布摘要

核心结论:

1. 6月10日,易会满在第十三届陆家嘴论坛发表演讲,从科创板“硬科技”的示范效应、制度改革的“试验田”作用以及市场运行状况对科创板创板两年成果进行了总结。如果按照科创板的开板时间来算,实际上科创板已经开板满两年。通过数据分析,我们重新回顾下科创板开板两年的进阶之路。

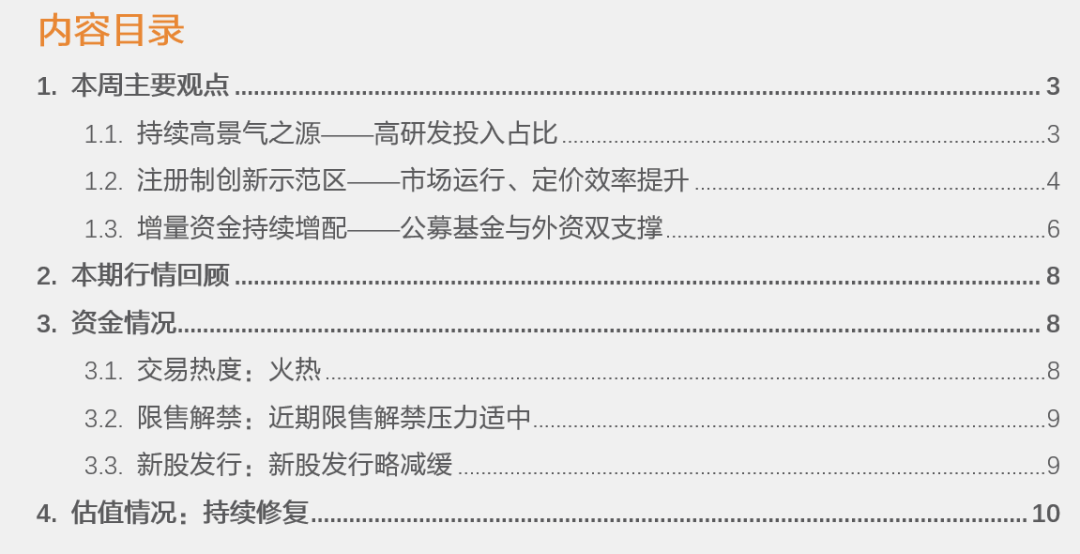

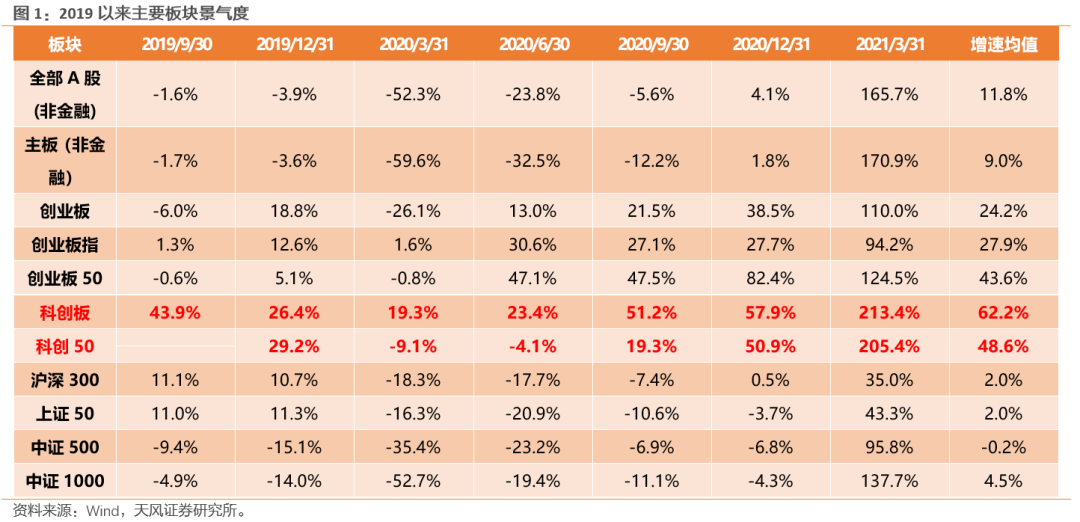

2.持续高景气之源——高研发投入占比:2019Q3-2021Q1科创板和科创50业绩增速均值分别为62.2%和48.6%,远高于其他主要板块。高研发投入占比就是其较强科创定位的体现,这也是其高景气之源。横向比较来看,2020年科创板和科创50研发投入占营业收入比重分别为14.5%和7.7%,虽然相比于纳斯达克指数有一定的差距,但远远高于恒生科技指数和全部A股。而且纵向比较下,相比于2019年,在主要板块研发支出占比均持平或者小幅回落的情况下,科创50研发投入占比甚至在持续提升。

3.注册制创新示范区——市场运行、定价效率提升:作为注册制率先开展的板块,科创板在市场运行效率、定价效率方面均有显著的提升。

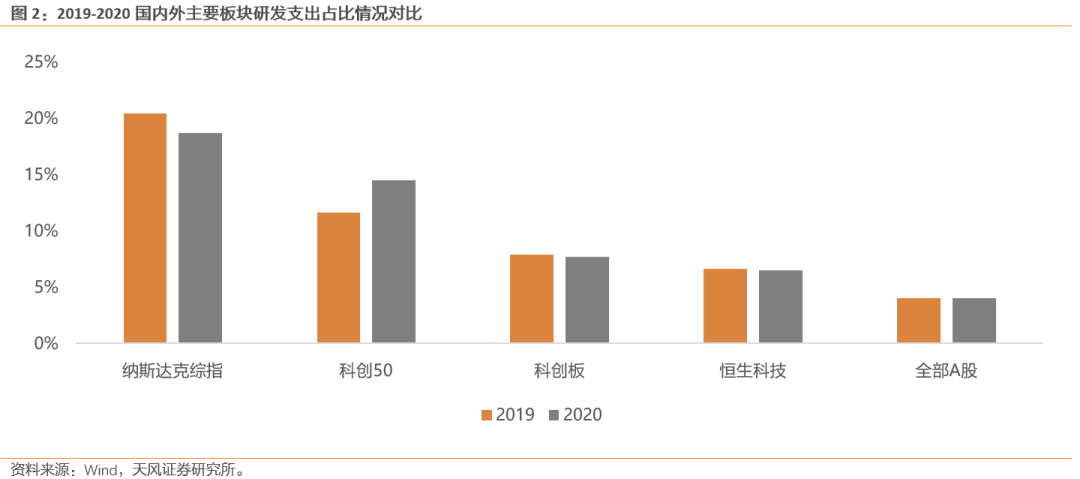

(1)从上市审核速度来看,科创板较主板大幅提升。2019年以来IPO上市的个股中,科创板个股从受理到审核通过的时间中位数为150天,远远高于主板的409天。而从2019年科创板开始运行以来的月均IPO速度来看,科创板无论是月度上市数量还是月度上市规模,也都在主要板块中遥遥领先。

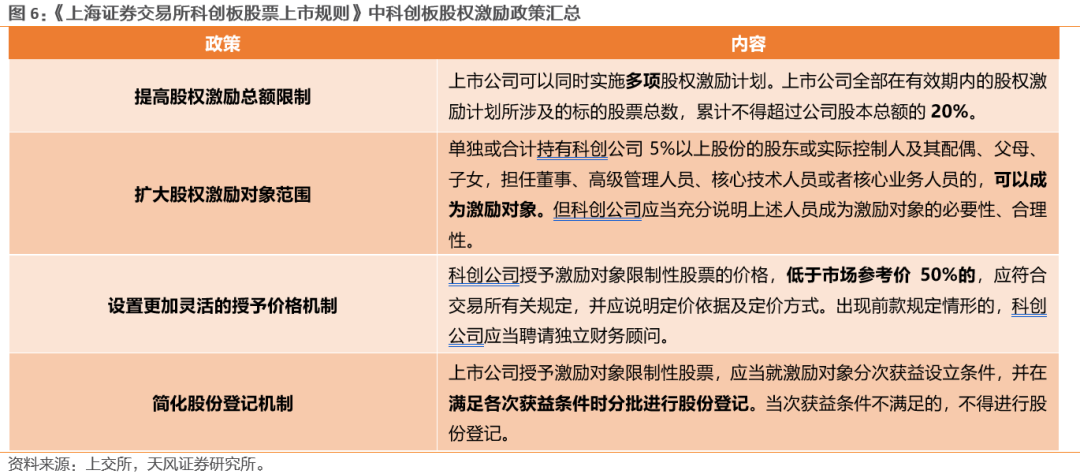

(2)除了上市效率提升以外,包括交易、退市、再融资等方面也进行了一系列制度创新,来促进市场运行效率的提升。以股权激励为例,自科创板成立以来之初,监管层从提高股权激励总额限制、扩大股权激励对象范围、授予价格更灵活等方面鼓励科创板企业进行股权激励。而据统计,自2019年以来,科创板共120家公司颁布了股权激励政策,占比达41.67%,远高于其他板块。

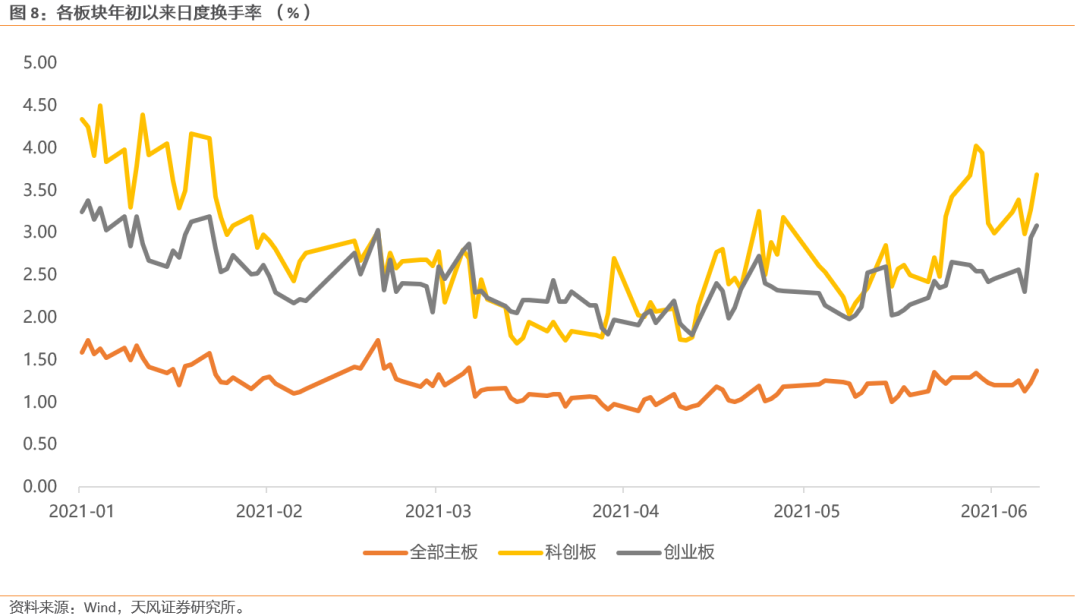

(3)科创板流动性更充裕,定价效率更高。从换手率来看,2019年7月以来,科创板日均换手率高达8.06%,远远高于其他主要板块,即使在科创板更趋于稳定的2021年,主板、科创板、创业板日均换手率分别为1.21%,2.77%、2.42%,整体场内流动性较为充裕。从振幅和涨跌幅中位数来看,科创板上市首日振幅中位数高达53%,但随后第2日、第5日振幅中位数分别下降至12.7%和7.9%,基本和较为成熟市场港股相当。而从涨跌幅来看,科创板上市首日涨跌幅整体较高,但是在随后5日快速调整,上市5日累计涨跌幅中位数仅有-8.6%,远远低于主板,这也表明科创板个股可以在短期内迅速充分定价,大幅提升了定价效率。

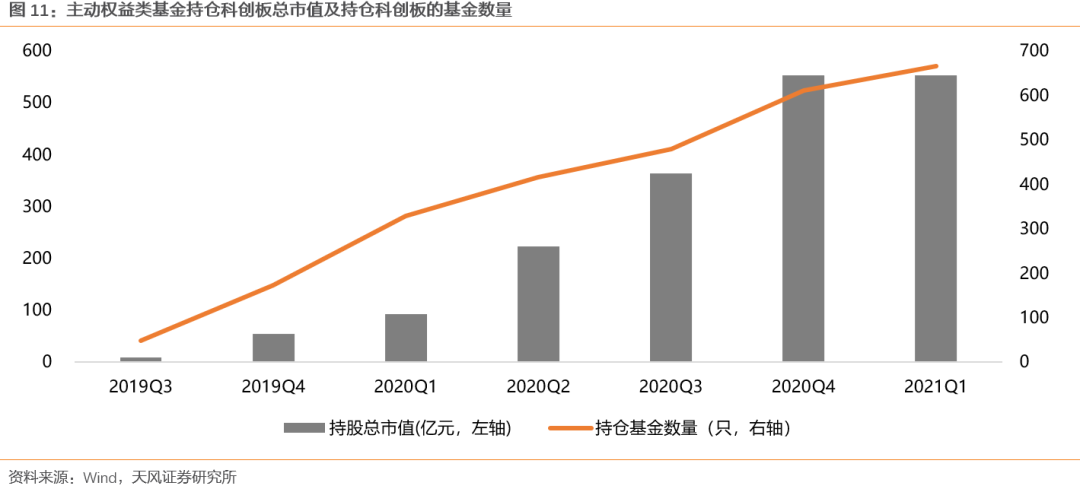

4. 增量资金持续增配——公募基金与外资双支撑:不管从公募基金持仓科创板的总市值还是持仓占比来看,都呈现出持续提升趋势,这也反映出增量资金对科创板较强的偏好。自2月1日科创板12只个股被纳入沪港通之后,优质科创板个股逐渐步入全球资本视野,此次调整之后,海外资金进一步加配相关标的。

01

本周主要观点

6月10日,易会满在第十三届陆家嘴论坛发表演讲,从科创板“硬科技”的示范效应、制度改革的“试验田”作用以及市场运行状况对科创板创板两年成果进行了总结。如果按照科创板的开板时间来算,实际上科创板已经开板满两年。通过数据分析,我们重新回顾下科创板开板两年的进阶之路。 1.1. 持续高景气之源——高研发投入占比 自科创板开板以来,始终保持较高景气度。2019Q3-2021Q1科创板和科创50业绩增速均值分别为62.2%和48.6%,远高于其他主要板块;在2020Q1疫情冲击下大部分板块业绩负增长的情况下,科创板不仅继续保持正增长甚至增速还可以维持在20%左右。

高研发投入占比就是其较强科创定位的体现,这也是其高景气之源。横向比较来看,2020年科创板和科创50研发投入占营收比重分别为14.5%和7.7%,虽然相比于纳斯达克指数有一定的差距,但远远高于恒生科技指数和全部A股。而且纵向比较下,相比于2019年,在主要板块研发支出占比均持平或者小幅回落的情况下,科创50研发投入占比甚至在持续提升。

1.2. 注册制创新示范区——市场运行、定价效率提升 作为注册制率先开展的板块,科创板在市场运行效率、定价效率方面均有显著的提升。一方面,从上市审核速度来看,科创板较主板大幅提升。2019年以来IPO上市的个股中,科创板个股从受理到审核通过的时间中位数为150天,远远高于主板的409天。而从2019年科创板开始运行以来的月均IPO速度来看,科创板无论是月度上市数量还是月度上市规模,也都在主要板块中遥遥领先,IPO上市效率较高。

除了上市效率提升以外,包括交易、退市、再融资等方面也进行了一系列制度创新,来促进市场运行效率的提升。以股权激励为例,自科创板成立以来之初,监管层从提高股权激励总额限制、扩大股权激励对象范围、授予价格更灵活等方面鼓励科创板企业进行股权激励。而据统计,自2019年以来,科创板共120家公司颁布了股权激励政策,占比达41.67%,远高于其他板块。

另一方面,科创板流动性更充裕,定价效率更高。从换手率来看,2019年7月以来,科创板日均换手率高达8.06%,远远高于其他主要板块;即使在更趋于稳定的2021年,主板、科创板、创业板日均换手率分别为1.21%,2.77%、2.42%,科创板日均换手率达到主板日均换手率2倍以上,略高于创业板日均换手率0.35个百分点,整体场内流动性较为充裕。

从振幅和涨跌幅中位数来看,科创板上市首日振幅中位数高达53%,但随后第2日、第5日振幅中位数分别下降至12.7%和7.9%,基本和较为成熟市场港股相当。而从涨跌幅来看,科创板上市首日涨跌幅整体较高,但是在随后5日快速调整,上市5日累计涨跌幅中位数仅有-8.6%,远远低于主板,这也表明科创板个股可以在短期内迅速充分定价,大幅提升了定价效率。

1.3. 增量资金持续增配——公募基金与外资双支撑 不管从公募基金持仓科创板的总市值还是持仓占比来看,都呈现出持续提升趋势,这也反映出增量资金对科创板较强的偏好。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2021Q1的553.1亿元,增幅达到6044%。而从持仓基金数量来看,更多的资金选择配置科创板。持仓科创板的基金数量从2019Q3的48只上升至2021Q1的666只,选择配置科创板的基金数量扩大至10倍以上,越来越多的主动权益类基金选择参与科创板投资。

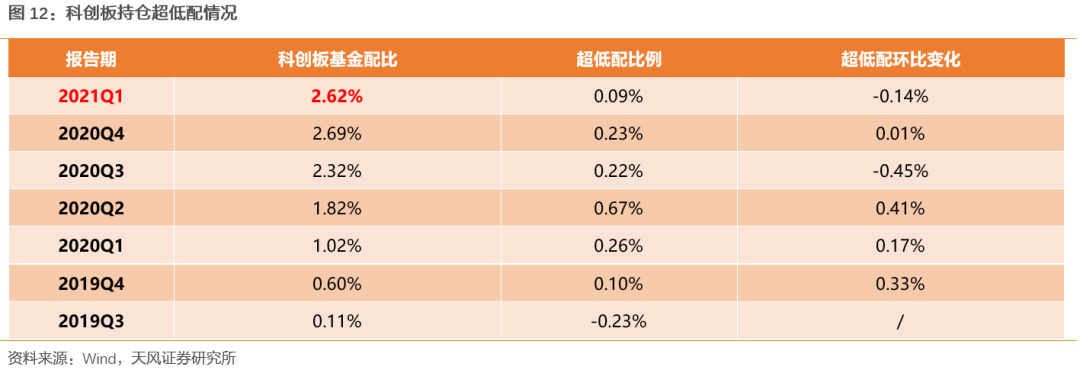

而从主动权益基金持仓占比来看,科创板持仓市值比重从2019Q3的0.11%一路上升至2021Q1的2.62%,除了2020Q3和2021Q1资金小幅减仓以外,总体呈现出持续加仓的态势(以科创板自由流通市值为标配)。

自2月1日科创板12只个股被纳入沪港通之后,优质科创板个股逐渐步入全球资本视野,此次调整之后,海外资金进一步加配相关标的。2月19日晚,富时罗素宣布将除复旦张江之外的11只个股纳入富时GEIS指数后,海外增量资金进一步配置科创板。随后在5月11日,又有5只科创板个股被纳入MSCI指数。比较显著的是,无论是外资持股数量的变动,还是外资持股占流通市值比例的变动,被纳入富时指数和MSCI指数的科创板个股均受到外资的增持。

02

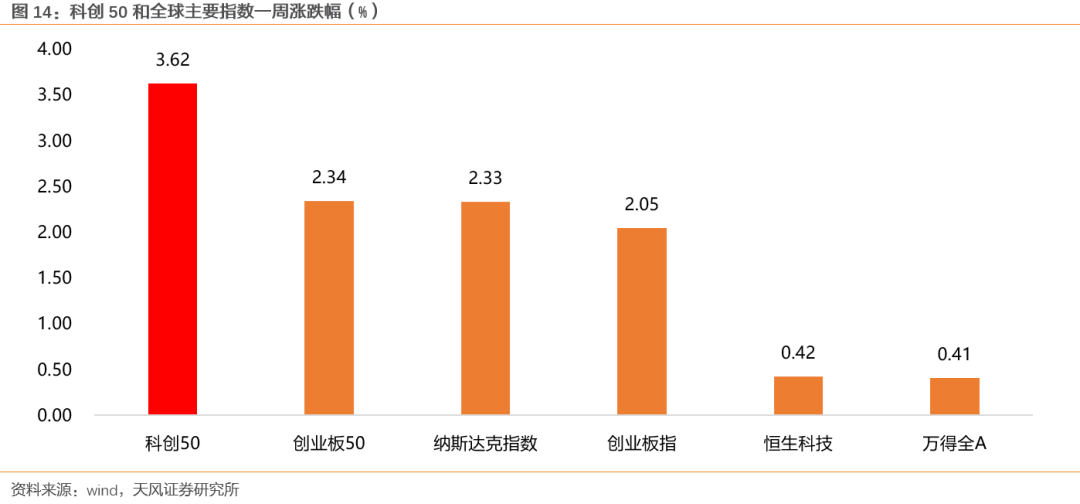

本期行情回顾 全球市场继续回暖,科创板领跑。5月31日至6月11日,全球主要股指继续上涨,科创50涨幅3.62%,位居第一。个股层面,家用电器行业的九联科技涨幅138.97%,表现突出,此外计算机、电子、有色金属表现较好,而医药生物表现较差,4只个股跌幅靠前。

03

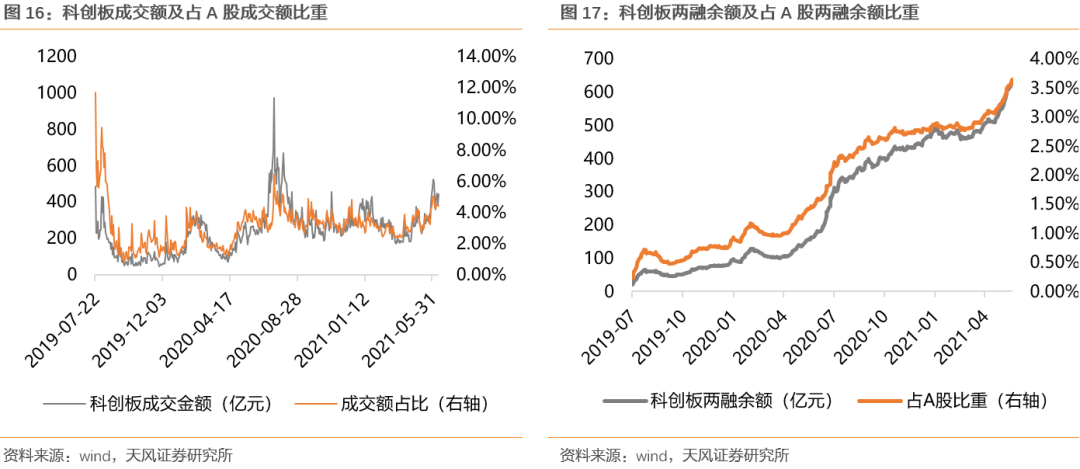

资金情况 3.1. 交易热度:火热 板块成交持续放量,两融余额规模持续扩大。5月31日至6月10日,科创板日均成交额为446.39亿元,较前10个交易日环比上升116.18亿元,占全部A股成交额比重上升至4.57%,较前10个交易日环比上升0.86个百分点。从成交额历史分位来看,科创板成交额历史分位数上升至93.60%的水平。两融余额上升至613.68亿元,占A股两融余额比重上升至3.64%。

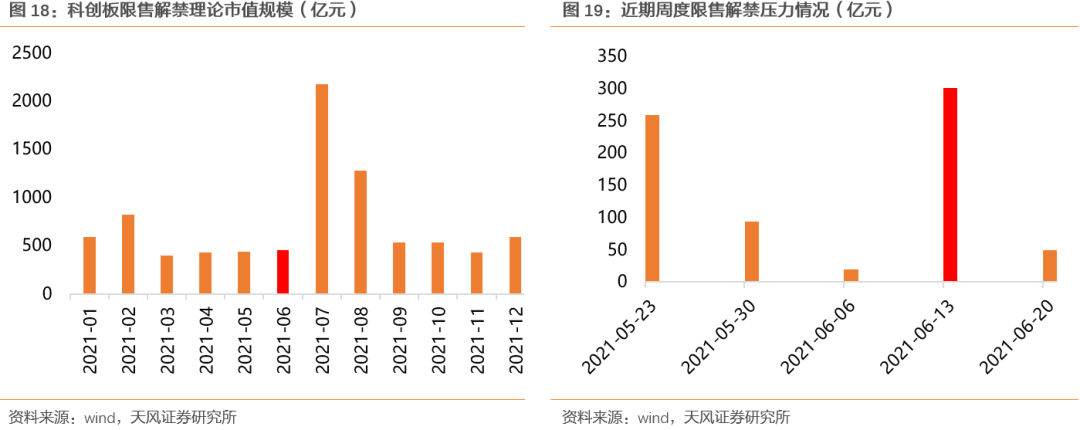

3.2. 限售解禁:近期限售解禁压力适中 近期限售解禁压力始中。限售解禁规模理论市值方面,上周该数值为19.75亿元,压力处于历史低位,而本周该数值为300.23亿元,处于历史较高位。未来两周限售解禁理论市值分别为49.78亿元和75.53亿元,在全年维度上居于中等偏低位置,压力较为始中。从月度维度来看,6月限售解禁压力较低,但7月限售解禁压力预计将大幅提高。

3.3. 新股发行:新股发行略减缓 近期新股发行节奏略微降低。5月31日至6月11日共6只新股发行,募集资金总额为36.07亿元,相比前10个交易日下降102.12亿元。从审核节奏来看,目前有14只证监会已经注册的个股待发行,拟募集资金合计123.13亿元。

04

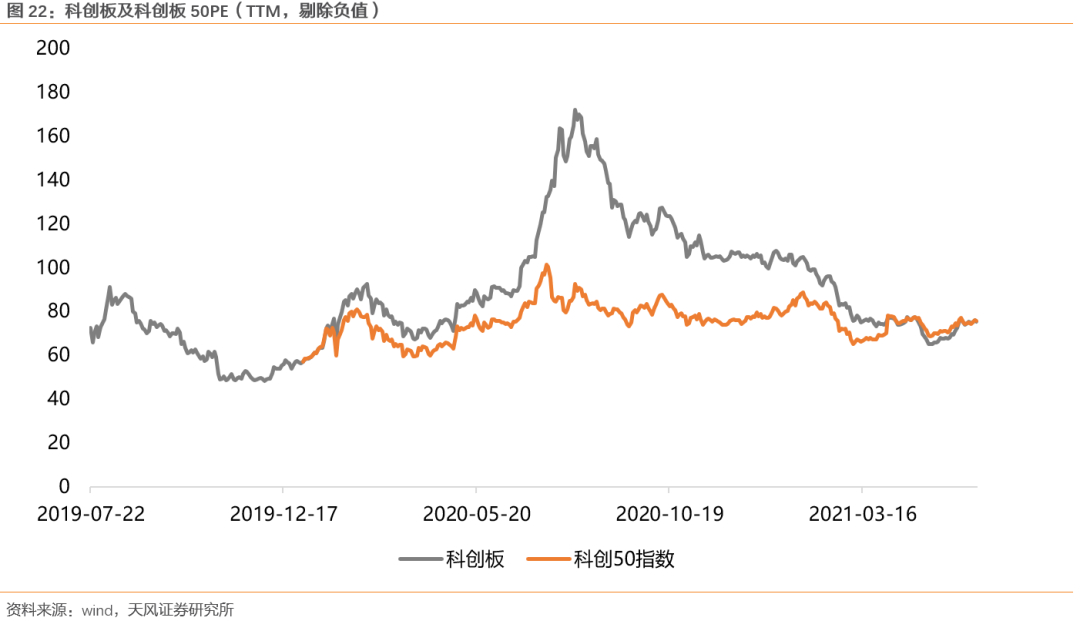

估值情况:持续修复 近几周科创板估值持续修复。5月31日至6月11日,科创板PE(TTM)上升至75.15X,处在38.1%的历史分位(前10个交易日为29.1%);科创50PE(TTM)上升至75.79X,处在48.7%的历史分位(前10个交易日为35.9%)。

公安备案号 51010802001128号

公安备案号 51010802001128号