-

欧普康视:股价创新高市值900亿的角膜塑形镜巨头估值该当几何

老范说评 / 2021-06-15 17:40 发布

欧普康视(SZ.300595)近期股价连创新高达到每股107元,市值从最初的23.32亿元一跃涨至900亿,4年45倍,在A股中绝对是财富印钞机。但是我们观察欧普康视的财务数据发现其年营收仅8.7亿元,净利润4.3亿元,较低的营收数据配上如此高的估值,总是让人有点胆战心惊,生怕哪天从山峰跌落谷底,居安思危是我国的优良传统,在股票上也是如此,当一个股票高到一定程度时我们应该学会对其进行合理估值,以使自己心理能有更大的把握。

一、欧普康视和同时期贵州茅台估值相比较

要知道贵州茅台(SH.600519)在1999年就达到了将近9亿元,在2003年其净利润就达到了5.87亿元,那个时候它的市值才70亿左右,直到2007年营业收入达到72亿元净利润28亿元的时候市值才达到900亿元,而反观欧普康视,这个数据足足提前了四年,况且欧普康视和贵州茅台是完全不能够相提并论的,欧普康视虽然处于医疗器械行业综合毛利率达到78%,但是和茅台92%的毛利率相比那是大巫见小巫,是这个市场太热血太高涨了还是我们的心理预期变得更宽容了,让我们来简单看看欧普康视是何方神圣能具有如此高的估值得到市场的加倍恩宠。

二、公司简况

欧普康视成立于2000年,2017年1月在创业板上市,公司主营角膜塑形镜(用于视力矫正和近视控制),专注于眼健康和近视防控技术与服务的高新技术,属于医疗器械行业,是目前国内及全球领先的角膜塑性镜研发与生产企业。拥有“梦戴维”和“DreamVision”二个塑形镜品牌。控股股东陶悦群(持股35.13%)。

三、营业收入持续保持每年30%以上的增速增长

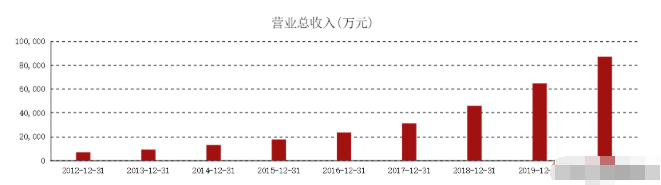

欧普康视2012年营业收入 0.68亿元,2020年营业收入8.7亿元,9年增长12倍,年均平均增长率达到37.53%,正处于快速扩张期,2021年第一季度营收2.87亿同比大增176%,其主要产品角膜塑形镜是主要收入来源,毛利率达到90%,简直堪比茅台。全面共销售47万片眼镜。

欧普康视营业收入

四、净利润和营业收入保持同比例增长

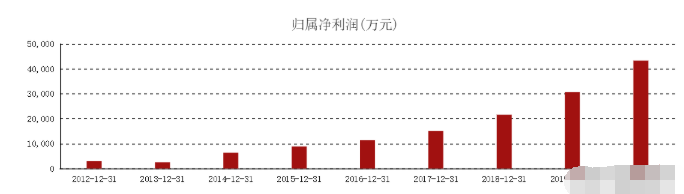

欧普康视2012年净利润0.3亿元,2020年净利润4.3亿元,9年增长13倍,大致和营业收入保持同比例增长,2021年第一季度净利润1.38亿同比大增264%。说明公司整体来说业绩在持续蒸蒸日上,无论是营收还是净利润都保持了较快的速度在增长。

欧普康视净利润

五、医疗器械高市值公司市盈率普遍非常高

2020年,欧普康视市盈率(TTM:即总市值除以最近四个月的净利润,以下同)171倍;万泰生物市值1500亿元,营收营收23亿,净利润6.7亿,市盈率171倍;爱美客市值1400亿,营收7亿,净利润4.4亿,市盈率249倍;健帆生物,市值700亿,营收20亿,净利润8.7亿,市盈率74倍,即使龙头老大迈瑞医疗,高达5700亿的市值,市盈率也才81倍,爱美客、万泰生物、欧普康视显然市盈率太高了,这三家也是规模净利润最小的。

六、欧普康视和其他大公司相比估值过高

总体来说欧普康视业绩持续向好这是我们必须得承认的,但是他的估值过高也是肯定的,想想一只股票放到170年后才能完全收回投资是一件多么可怕的事情,即使像苹果这样高达2.1万亿美元的高科技公司市盈率也才仅28倍,谷歌1.6万亿美元市盈率32倍,阿里巴巴港股市盈率25倍,腾讯港股27倍,这些大咖普遍的市盈率都在25-30倍左右。

七、欧普康视合理估值在500亿元左右

退一万步来说医疗器械行业增长较快给予更高的估值,像迈瑞医疗给予80PE我们认为是合理的,而欧普康视就算在其中表现更好我们给予100倍PE,那它的市值也应该在现在的基础上再砍掉70%左右才行,500亿左右应该是其一个比较合理的估值。所以最近有些大股东已经开始坐不住了开始套现,从2018年开始包括控股股东陶悦群就一直不断地在干一件事,那就是减持、减持、再减持,从未有过哪怕一次小小的增持。

:

公安备案号 51010802001128号

公安备案号 51010802001128号