-

7.1前需要兑现吗?近期国内外流动性有何变化?【天风策略】

徐彪

/ 2021-06-14 22:15 发布

/ 2021-06-14 22:15 发布摘要

核心结论:

①博弈7.1维稳行情的资金可能正在提前撤退,但是5月中旬后的反弹,核心逻辑更多是对国内外流动性过渡悲观预期的修复。因此,市场是否整体存在较大风险,取决于后续国内外流动性的变化。

②就业情况是决定中美两国央行流动性取向的关键因素,在两国就业数据出现显著改善之前,市场暂无全面风险。

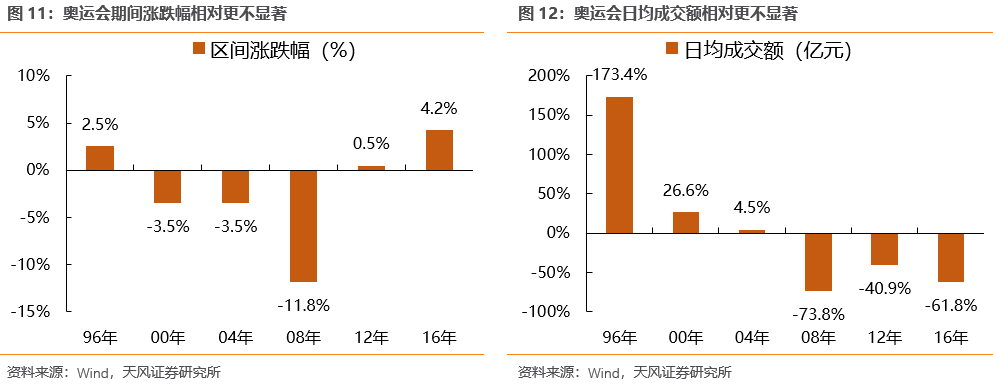

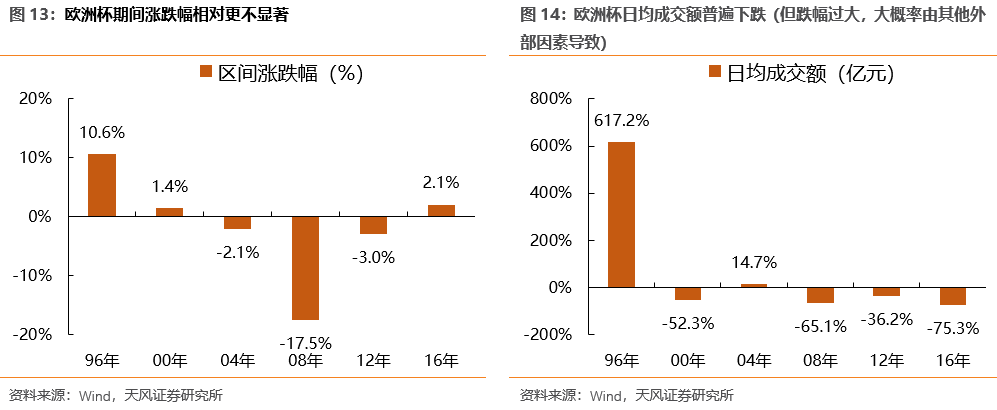

③历史数据看国际大型体育赛事,世界杯期间一定程度降低市场活跃度,但欧洲杯和奥运会对市场影响相对更不显著。

④结构上来说,6月公募基金排期情况仍然较弱,发行情况虽有回暖,但不及1-2月的四分之一,如果人民币不能继续升值带来外资大幅流入预期,那么部分反弹较多的核心资产仍然建议兑现。

⑤下半年来看,遵循年度景气度决定全年超额收益的逻辑,继续推荐军工和半导体。同时,考虑到下半年PPI维持高位的概率较大,继续推荐周期板块。

01

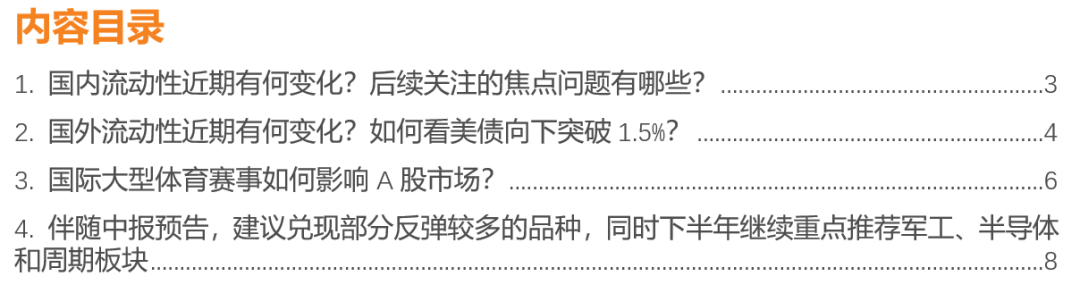

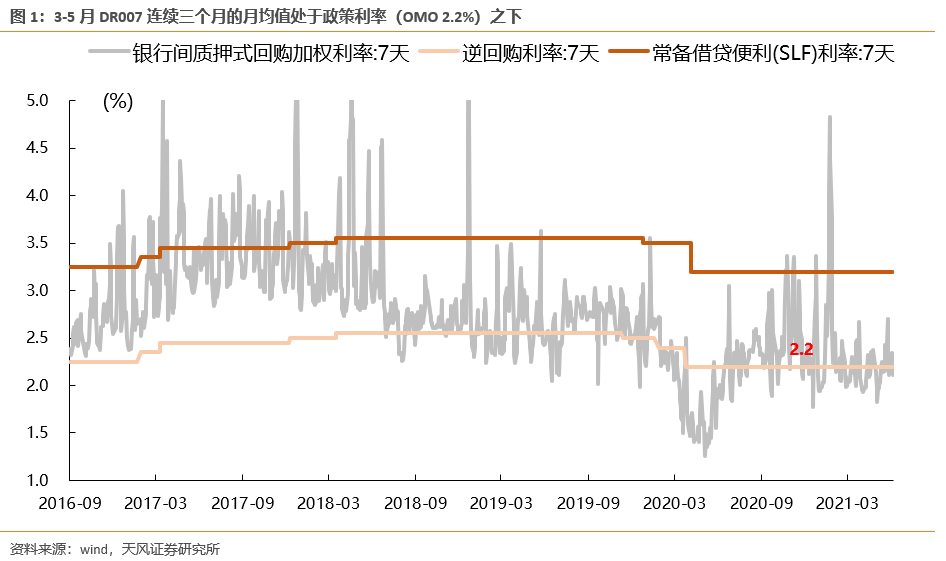

国内流动性近期有何变化?后续关注的焦点问题有哪些? 由于Q1较差的就业数据,央行在Q2并没有收缩货币,3-5月DR007连续三个月的月均值处于政策利率(OMO 2.2%)之下,6月以来也继续维持了较低水平。观察6月前两周的银行间流动性,大部分时间仍然维持较为宽松的状态。 向前看,在国内经济转型期、全球疫情充满未知的G2竞争格局下,决策层可能对短期经济数据(包括投资、消费、出口)的波动有较高的容忍度(通过两会给出的GDP目标也可以大致看出这一点),而大局稳定、民生稳定,可能是更核心的任务,决策目标归根结底还是就业问题。即,中国央行货币政策取向的变化很可能也会以就业为根本参照系。 数据上来看,在2018年国内调查失业率数据披露以来,与银行间流动性DR007的走势基本吻合,而调查失业率在Q1从5.1%上升到5.5%,使得Q2央行继续采取宽松的取向。进入Q2,4月的失业率已经有所改善,展望来看,如果后续失业率数据持续改善,那么对于Q3的央行流动性取向建议转向谨慎。(6月17日公布5月调查失业率)。

02

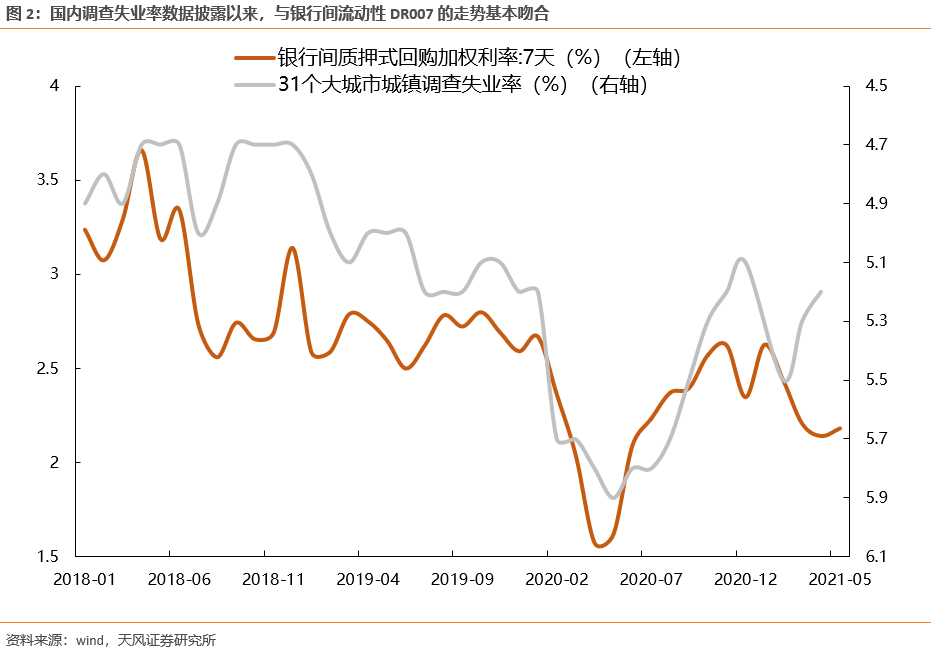

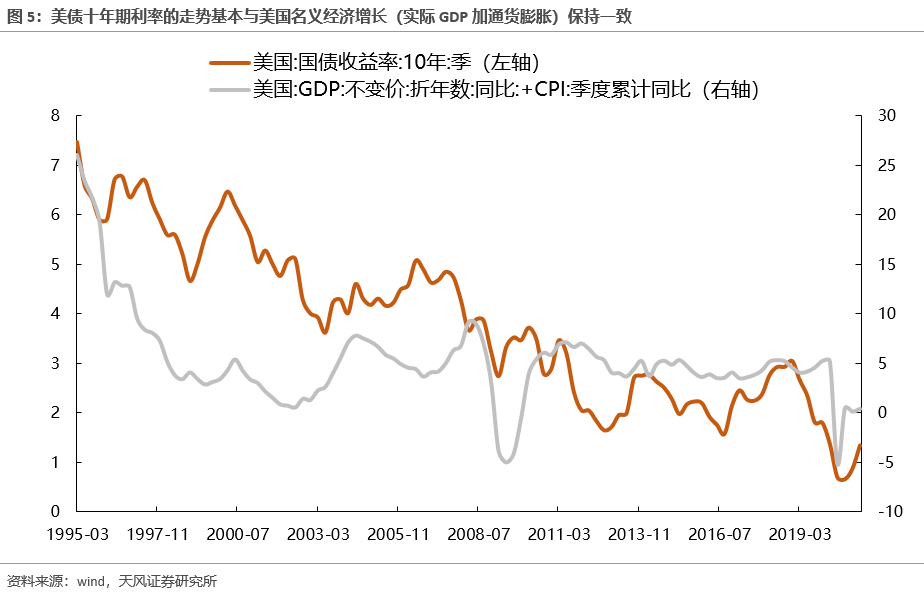

国外流动性近期有何变化?如何看美债向下突破1.5%? 本周公布的美国通胀数据超出市场预期,但大类资产暂时没有给出反馈,核心可能在于市场认为决定美联储货币政策取向的关键因素还是非农就业数据。随着美国各州补贴政策的提前退出,7月初公布的6月非农就业可能成为影响市场预期的重要数据。 但是,另一方面,美债利率在本周向下突破1.5%(实际利率变化不大,更多是铜价回落导致通胀预期回落),对国内核心资产定价也有明显影响,自2017年外资开始加速流入A股以来,A股消费前50(外资通过北上持有最多的50个消费加医药公司)的估值与美债10年期利率在大部分时间呈现反向相关性。(其中明显背离,主要发生在今年1-2月国内公募基金前所未有的大规模发行期间) 向前看,美债利率的走势显得十分关键。展望未来一年,随着就业数据的恢复,大概率发生的事情是美联储从taper到缩减购债规模。2013年5月美联储的削减恐慌(taper tantrum),导致随后几个月10年期美债收益率飙升140BP。另一方面,从中期维度来说,美债十年期利率的走势基本与美国名义经济增长(实际GDP加通货膨胀)保持一致。 因此,未来半年到一年,美债利率可能仍然是易上难下,于是核心资产的估值上限大概率被压制。但是另外考虑到核心资产目前的基本面比较健康,在此情况下,一年维度,核心资产的股价可能在高位大幅震荡。(Q3可能由于流动性预期的变化而调整,Q4可能因为考虑22年业绩的估值切换而反弹)。

03

国际大型体育赛事如何影响A股市场? 历史数据看国际大型体育赛事,世界杯期间一定程度降低市场活跃度,但欧洲杯和奥运会对市场影响相对更不显著。通常世界杯赛事上半程的影响会比下半程更大。比赛时间与中国人收视习惯贴近的重大赛事通常影响更大,预计明年卡塔尔世界杯同样影响较大,今年7-8月的东京奥运会可能存在一定影响,今年6-7月的欧洲杯预计影响较小。 1、世界杯在一定程度上会降低市场活跃度,欧洲杯和奥运会相对更不显著:过往7次世界杯中有6次成交额同比下降;5次比赛期间股市下跌。过往6次欧洲杯中有4次成交额同比下降,3次比赛期间股市下跌;过往6次奥运会中有3次成交额同比下降,3次比赛期间股市下跌。 2、从结构上看,通常世界杯赛事上半程的影响会比下半程更大,而奥运会及欧洲杯上下半程分化不明显。 3、比赛时间与中国人收视习惯贴近的比赛通常影响更大。(1)以世界杯为例,其中,02年、10年、18年世界杯分别为在韩日、南非、俄罗斯举办,比赛时间在白天/晚间黄金档,更加贴合中国人的收视习惯,而这三届世界杯的日均成交额的同比回落均位居前列;除了国足进入的02年世界杯,下跌幅度同样位居前列。(2)以奥运会为例,00年、08年分别在悉尼、北京举办,比赛期间下跌幅度均居前。 4、22年的卡塔尔世界杯将是最近30年来,第四次贴合中国人收视习惯的世界杯,预计对市场活跃度,尤其是日均成交额会有影响。21年7月-8月的东京奥运会可能也存在一定影响,21年6月-7月的欧洲杯影响预计较小。

04

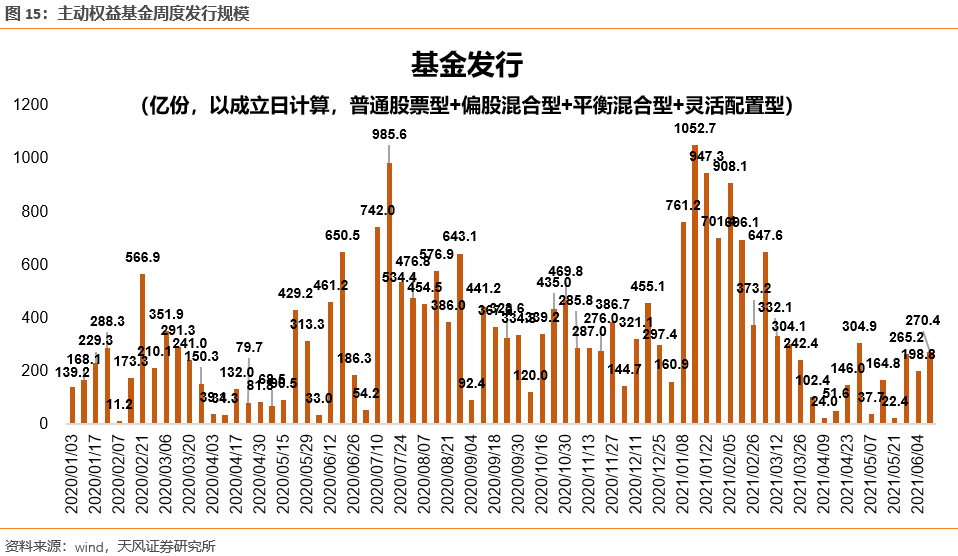

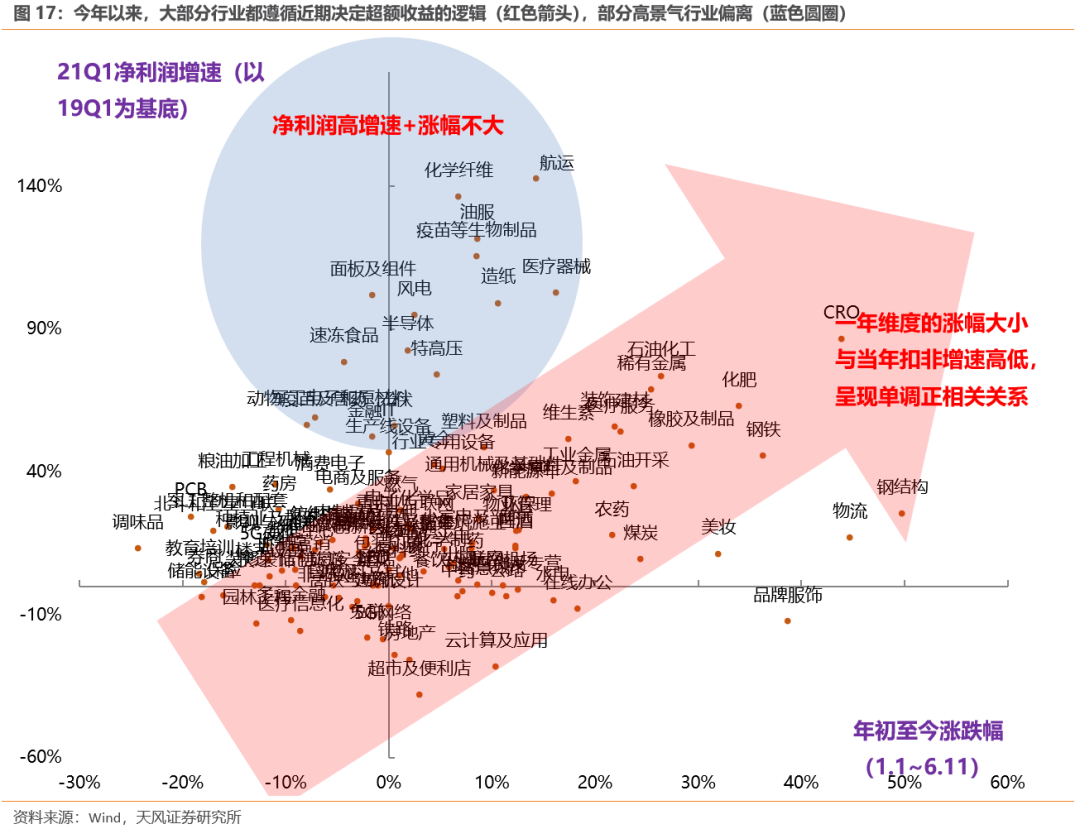

伴随中报预告,建议兑现部分反弹较多的品种,同时下半年继续重点推荐军工、半导体和周期板块 首先,6月公募基金排期情况仍然较弱,发行情况虽有回暖,但不及1-2月的四分之一,如果人民币不能继续升值带来外资大幅流入预期,那么部分反弹较多的核心资产仍然建议兑现。 其次,大部分时候,年度为单位决定A股超额收益的核心因素还在于景气度强弱。目前来看,军工、半导体两个行业有望上半年业绩持续加速、全年维持高增长,而上半年他们的股价变现平平,与景气度相背离,但随着业绩的不断验证,超额收益很大概率在下半年实现。 最后,考虑到下半年PPI维持高位的概率较大,继续推荐周期板块。

公安备案号 51010802001128号

公安备案号 51010802001128号