-

贵州茅台未来增长空间在哪里?

优质股权收藏家 / 2021-06-11 17:48 发布

本文同步首发于

【 优质股权收藏家】

2021年6月9日贵州茅台召开2020年度股东大会,此次大会有600位股东代表和各路分析师参加。在大会上,数百人目睹了一位私募大佬的超级

“ 凡尔赛” 表演,该大佬称他持有贵州茅台2500多万股股票,更夸张的是声称茅台仅占他总资产的40%! 按茅台股价2200元计,这位大佬持有总市值约560亿股权, 也就是说这位私募大佬总资产已经达到了1400亿元!这位大佬就是民间“ 股神” 林园。我长期以来关注林园的私募基金组合,我相信他说的是事实。

说实话,作为一名优质股权收藏家,一名忠实的价值投资者,贵州茅台是绕不开的。写到这,我想起段永平先生说过的一句话:“投资股票就是投资企业,你不会选择的话,就选各个市场股价最高的企业,各投一点,不会错!”

现在想想,确实如此,A股投贵州茅台,港股选腾讯控股,美股选伯克希尔哈撒韦,长期来看,真的没错。上市十多年了,股价还在几元、十几元晃荡,企业有啥前途?林总曾说:“怕高多是苦命人!” 我理解也是这个意思,当然,不是指高估哦,高股价不一定高估,这是两个概念!2000多元的贵州茅台,在我看来,相较很多没有业绩,只有概念的赛道股,便宜的多!

作为一名长期持有“五片茅”的老股民,今天和大家聊聊今年股东大会上谈到的二个热点问题。

一. 贵州茅台未来还有增长空间吗?

我们觉得,贵州茅台现在谈天花板还很早,可以说,这种有自主定价权,被渴望的,有奢侈品属性的消费品,没有天花板。这种公司确定性极高,以前文章讲过,投资的核心是确定性。《投资的核心是确定性:目前值得建仓收藏的优质公司》 未来,贵州茅台的增长点可能有以下几点: 1. 茅台年均提价8%左右,这个还是可持续的

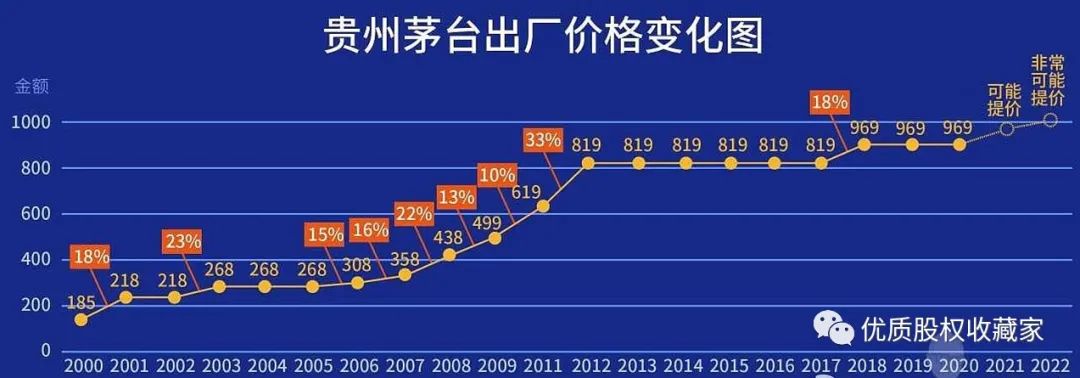

自2018年以来,茅台的出厂价格一直稳定在969元/瓶,已经四年了,但零售价格却还在逐年攀升,喜欢喝茅台的人都知道,在供不应求的时候,茅台的价格可远不止这么点儿。历史上2012~2017年,最长7年,贵州茅台未提高出厂价,期间正值“控制三公消费”,所以,未来两年很有可能提高出厂价,对股东也是一个红包哦。

2. 产量提升能有2~5%就很好了 作为高端白酒,茅台一直供不应求,对于外界普遍关注的茅台酒扩建问题,本次股东大会董事长高卫东表示,茅台将继续推进产能扩张,今年茅台酒的产能将达到5.53万吨。 市场流传离开茅台镇,无法生产同样品质的贵州茅台酒,我是将信将疑。我大学本科学的是生物制药,觉得窖泥中特有的微生物,异地繁殖没啥大问题,把培养基搞一致就可以了;赤水河的水更是可以管道运输,几万吨水不需要多少成本;粮食等原材料应该不会有差别吧。 但是,考虑贵州茅台的稀缺性,维持产品奢侈品属性,提产估计也是很有节制的,否则满大街都是飞天茅台,那不砸自己的品象吗?所以,产量提升能有2~5%就很好了。 3.进一步提升超高附加值产品份额 以目前飞天为根基,增加生肖酒、百家姓和年份酒的份额,拉开产品梯度,走一些超高端、超高附加值的奢侈品酒,进一步巩固超高净值群体的利基市场。他们对价格不敏感,花一点钱能解决问题或者有利于解决问题,这都不是问题。

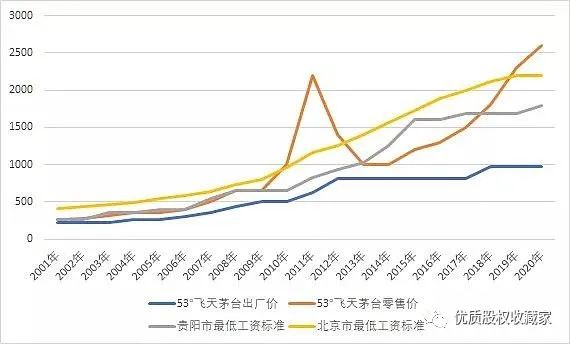

4.出厂价和零售价巨额差距,大有文章可做目前,贵州茅台出厂价969元/瓶,市场零售价达到2500+元/瓶,还在持续增长。贵州茅台近两年,也在通过收回一些零售商渠道,加大直营专销等方式,来缩小差距,收回一些本可以属于自己的利润。2018年报告期末,茅台的国内经销商是2987家,到2020年报告期末,茅台的国内经销商只剩下2046家了,被砍掉的绝大多数都是囤酒、炒酒的 “ 违规违纪经销商”。 贵州茅台也在努力,就这一点,贵州茅台要能做到,都可以再造一个茅台。同时还有利于市场的打假,巩固茅台品质和品象。当然,这需要一个很漫长的过程,因为利基市场背景很深,越到后面越难,你懂的,不太容易办到。

二. 建议贵州茅台分拆股票 在贵州茅台2020年度股东大会现场问答环节,知名投资人但斌建议贵州茅台进行拆股。他表示,高价格在过去对茅台有积极的影响,但现在太高的股价,可能会形成一个反面作用,之前大家开玩笑说2003年买1万股,现在价值1个多亿了,但现在再让股民买1万股,可能是不容易了,因为股价涨起来了。

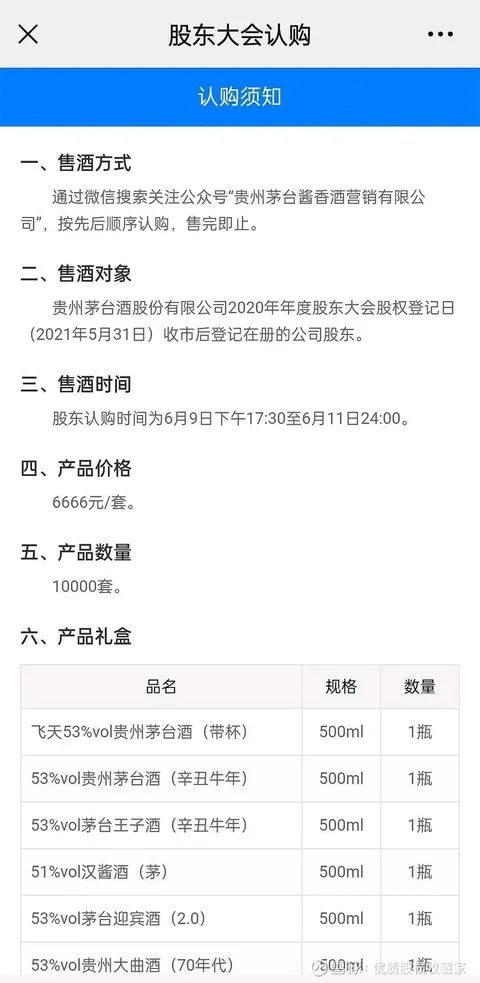

我们理解但总,他是想让广大股民都能买得起贵州茅台,都能从其成长中获益。记得但总多年前曾说:“贵州茅台本不该上市的,它的上市就是给老百姓送钱的活菩萨!” 确实如此,分拆也是但总的一片善意的提案。 我们建议贵州茅台还是不要分拆,主要原因有以下几点: 1. A股股王,免费的、最好的广告效益,刚好符合茅台产品奢侈消费品的气质。 2. 分拆股票对贵州茅台没啥实质性意义,可以加大每股分红。 3. 贵州茅台为啥不能涨到伯克希尔哈撒韦40万美元一股?中国太需要一个价值投资的灯塔!这也是对广大散户最好的财商教育。 有一个要给贵州茅台差评,买酒太困难!股东大会那天,给登记在册的股东6666元/套,买平价买酒的机会。那天下午5:30,我准时抢购,填了一大堆资料,最后一步,结果收不到验证码,难道真是秒光!更可气的是,股东认购时间,还煞有其事的写着6月9日~6月11日,差评!

好了,就和大家聊到这,我的文章都是随性所想,随心所写。我们持有贵州茅台股票,以上观点和提及的个股,仅供参考。 更多优质公司深度研究、估值分析和投资建议,可以关注我们:

公安备案号 51010802001128号

公安备案号 51010802001128号