-

6000亿市值比亚迪,竟然是华为手机主要生产商,双概念驱动股价大涨

老范说评 / 2021-06-11 17:34 发布

华为的大部分手机,都是比亚迪生产出来的,你会相信吗?

这句话出自比亚迪的董事长王传福之口,所以是千真万确的。一家新能源汽车的龙头企业,跑去做手机,这是不务正业,还是开发新的利润增长点呢?

如果是比亚迪不务正业,公司很可能在新能源汽车领域,失去原有的优势。

如果是比亚迪开发新的利润增长点,那么在双概念的驱动下,公司的业绩不但会大幅增加,就连股价也将持续上涨。

为了找到答案,详细调研了比亚迪公司2020年的财报,并致电公司董秘了解公司的经营情况。

比亚迪公司董秘的电话,每次打都是占线的态。可能一些基金经理也为了此事,正在咨询公司的董秘。

好不容易电话接通了,董秘是一位男士,声音很沉稳。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

态度还不错,真是难得。

本人:请问,公司除了造车,还有其他业务吗?

董秘:本集团主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

看来比亚迪不仅能生产手机,公司还有很多业务。

本人:请问,公司给华为生产手机吗?

董秘:本集团是全球智能产品开发及生产的领先厂商,客户包括华为、三星、苹果、小米、vivo等智能移动终端领导厂商。

真是小看比亚迪公司了,不仅华为的大部分手机是比亚迪生产的,全球知名的手机厂商,几乎都是比亚迪的客户。

在公司的年报中发现,比亚迪在2020年,手机业务的营业收入为600亿,占比亚迪营业收入的比重为38.34%。

这说明手机业务,已经成为比亚迪的主业了。2020年公司手机业务的营业收入同比增长了12.48%。

手机业务成为比亚迪的主业,并且营业收入不断地增长,这对于公司来说是件好事。但是,担心比亚迪的汽车业务会出现下滑。

如果手机业务的收入增长,汽车业务的收入下降,那么比亚迪就是不务正业。幸好在公司的年报中,给出的汽车销售数据,打消了疑虑。

2020年,比亚迪汽车业务的营业收入为840亿元,占总营业收入的比重为53.64%。而且,2020年汽车业务的营业收入同比增长了32.76%。

汽车业务的收入增长,说明比亚迪并不是不务正业,而是开发新的利润增长点。

那么现在的比亚迪,就拥有了双概念。这为机构买入比亚迪的股票,增加了一个新的理由。

在双概念驱动下,比亚迪的股票能否大涨,还得看今年的业绩表现。所以,将用一季度的财务数据,来分析比亚迪今年的业绩,能否实现增长。

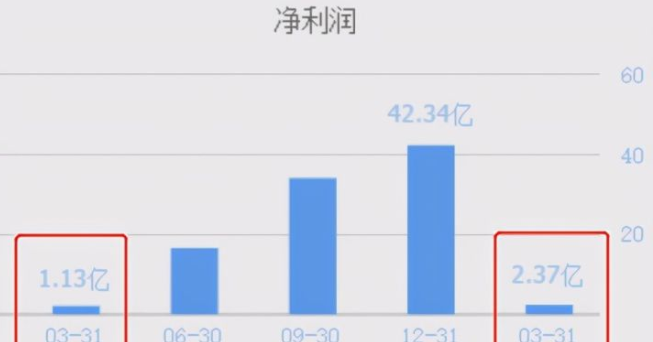

2020年一季度比亚迪的净利润为1.13亿,今年的净利润为2.37亿,同比增长了110%。按照一季度业绩的增长速度来推测的话,比亚迪2021年的业绩增长的可能性很大。

和本人有同样预判的,还有国内27家机构。6个月以内共有27家机构,对比亚迪2021年的业绩做出预测。

其预测结果为比亚迪的净利润,在2021年和2022年都将出现增长。

虽然预判比亚迪今年的净利润将出现增长,但是我们还要分析一下,今年一季度比亚迪业绩增长的原因。

如果说,比亚迪业绩增长的原因,只是因为毛利率的上涨。那等到原材料价格上涨时,公司的业绩将出现下滑,所以这样的业绩增长是不可以持续的。

只有可持续性的增长原因,才能保证比亚迪今年的业绩能继续增长。那么促使比亚迪一季度业绩增长的原因是否可以持续呢?

2020年比亚迪的毛利率为17.6%,而今年的毛利率只有12.6%。由于原材料价格的上涨,导致了比亚迪毛利率出现了下滑。

而在毛利率出现下滑的时候,比亚迪一季度的业绩竟然能增长,这说明公司一定是提升了营运能力。

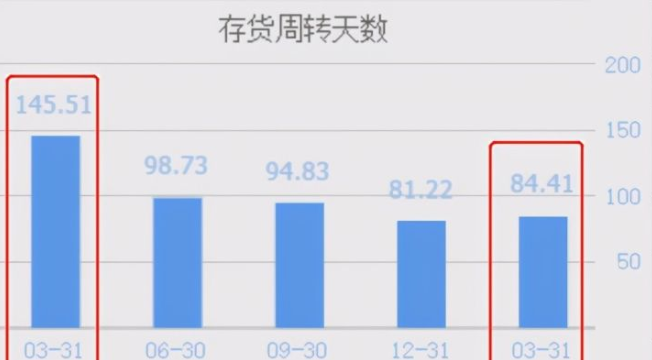

和本人想的一样,虽然毛利率下滑,但是在管理层的努力下,提高了产品的销售速度。2020年一季度比亚迪销售一批产品需要146天,而现在只需要84天。

销售速度的加快,增强了公司的盈利能力,提高了净利润。销售速度的加快,是比亚迪管理层营运能力提升的结果,是可以持续的。

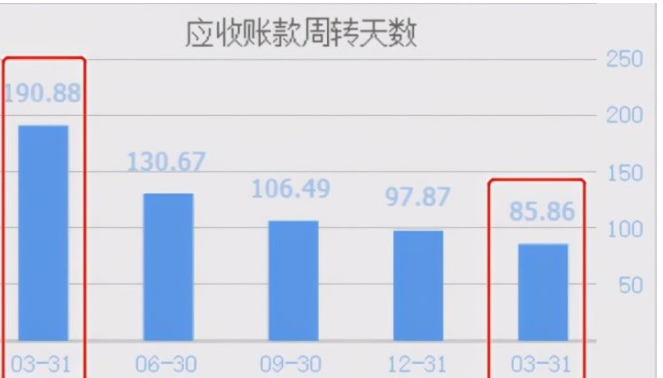

比亚迪的管理层营运能力的提升,还体现在销售回款速度加快上。去年一季度公司销售产品后,需要191天才能收到货款,这大大地降低了公司的资金使用效率。

现在销售一批产品,只需要86天就能收到货款。销售账期的缩短,增强了公司的盈利能力,增加了净利润,是可以持续的。

所以,比亚迪今年一季度业绩的增长,是因为销售速度和销售回款速度大幅提升所致,都是可以持续的。如果,未来三个季度,比亚迪能保持现在的营运水平,公司的净利润一定能实现增长。

而在双概念驱动下,比亚迪公司的股价,在今年一定会有不错的表现。

:

公安备案号 51010802001128号

公安备案号 51010802001128号