-

净利润增长52倍的海运龙头,本周大涨30%,未来还能涨多久?

老范说评 / 2021-06-11 17:28 发布

第一次写中远海控,是在2021年3月29日。那时中海远控的股价只有11元/股,现在已经上涨了132%。

那时写中远海控,是觉得公司的基本面不错,很有潜力,和大家做个分享。这次再重写,是为了调研一下中远海控的潜力是否已经被透支了。

为了能掌握中远海控的真实信息,不但详细调研了公司2020年的财报和今年的一季报,还亲自致电了公司的董秘,来了解中远海控的实际经营情况。

中远海控的董秘,说话文质彬彬的,一查资料原来对方是个博士,厉害。

本人:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

本人:我想了解一下,公司的主营业务。

董秘:公司主要通过子公司经营国际、国内海上集装箱运输服务。截至2020年末,一共经营278条国际航线、54条中国沿海航线及80条珠江三角洲和长江支线,所经营的船队在全球约105个国家和地区的352个港口均有挂靠。

单从航线数量上看,中远海控是海运板块中,绝对的龙头企业。

本人:请问,公司有什么核心竞争力吗?

董秘:据Alphaliner统计中远海控集装箱船队规模稳居世界第三。据德鲁里2020年报告显示中远海控旗下集装箱码头在2019年的总吞吐量排名蝉联世界第一。

虽然不知道Alphaliner和德鲁里是谁,但一个世界第一,一个世界第三,已经能说明竞争力了。

本人:请问,为什么今年一季度的业绩,能提升52倍。

董秘:这是因为,公司今年营业收入大幅增加的原因。

这位董秘一看就不太了解财务,他说的原因根本就不对。

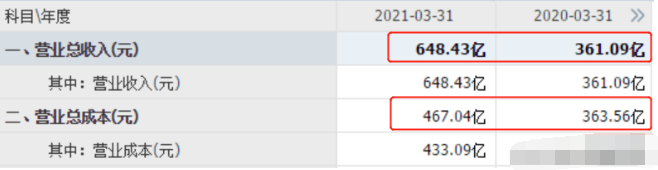

2020年一季度,中远海控的营业收入为361亿元,今年一季度为648亿元。营业收入增加不到一倍,净利润怎么可能增长52倍呢?

而通过利润表发现,中远海控在2020年一季度的营业总成本,要比营业总收入大。所以,2020年一季度公司在经营上是亏损的。

那为什么利润表显示盈利呢?

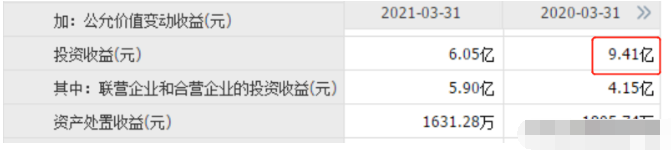

因为在2020年一季度,中远海控有9.41亿元的投资收益,所以去年一季度公司的利润是非正常水平。

这就好比公司本来是因为经营亏损了,但是加上当期的投资收益,不但没亏损还赚了点钱。

所以,中远海控一季度净利润增长52倍,最主要的原因是,去年一季度的对比基数太低了

下面给大家算一笔账,看看现在买入中远海控,性价比怎么样?

现在中远海控的股价为26元/股,总股本为123亿,市值为3198亿。

我们做个假设,假设未来三个季度,中远海控的净利润都和一季度一样。中海远控一季度的归母净利润为155亿元,那么2021年的预计净利润则为620亿元。

假设你非常有钱,想把中远海控买下来。你需要花费3198亿元的代价,买完一年后中远海控将为你赚到620亿元的净利润。

这时,你的投资收益率为19%。你觉得这笔买卖的性价比怎么样?

通过上面分析,我们知道现在的中远海控是被低估的,未来股价有进一步上涨的可能。

但是,你别忘了,算这笔账的前提是未来三个季度,中远海空的净利润必须超过今年一季度。

所以,未来三个季度,中远海控的业绩能否提升,成为公司股价能否继续上涨的关键。

下面,我们就来分析一下中远海控,在今年一季度业绩增长的原因,以及这些原因是否可以持续下去。

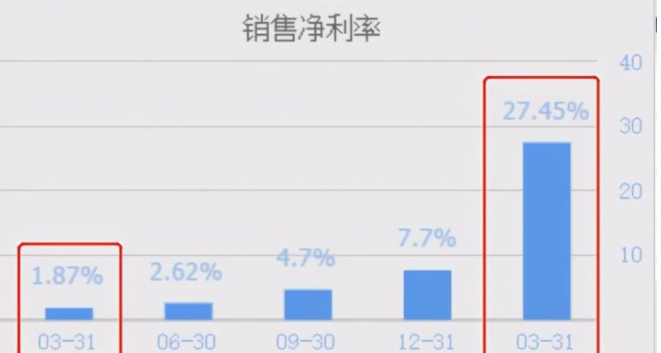

中远海控在今年一季度,净利润之所以能大幅地增长,主要是因为销售净利率的提升。

2020年一季度,中远海控的销售净利率只有1.87%,现在的净利率高达27.45%,增长14倍。

去年中远海控100元的运输费用,只能赚到1.87元。现在100元的运输费,能赚到27.45元。

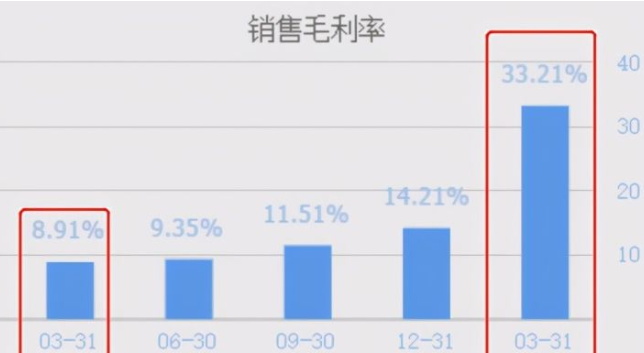

但是,净利率的提升,主要是因为毛利率的上涨。这说明目前世界海运费用在提升,这就好比养猪的企业,因为猪肉价格上涨而提高了利润一样。

所以,今年中远海控的股价,将和中国出口集装箱运价指数息息相关。如果该指数继续大涨,中远海控的业绩将继续提升,股价也将继续上涨。

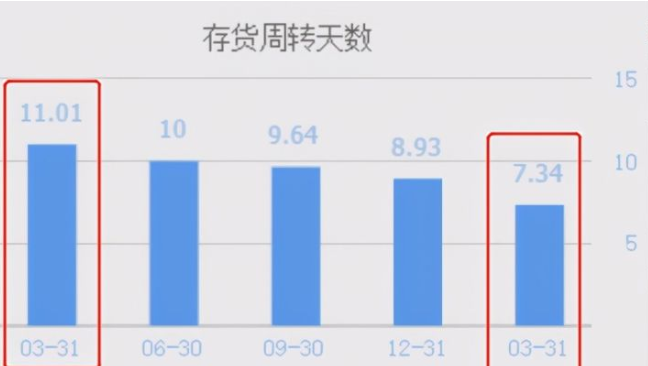

虽然销售净利润的增长,是因为海运费用的提升所导致的,是不可以持续的。但是,销售回款速度的大幅提升,却是因为公司的管理层加大了催收力度的结果。

2020年中远海控销售后,需要11天能收到运费,现在只需要7天。销售账期的缩短,提高了公司的资金使用效率,增强了盈利能力,是可以持续的。

通过上述的分析,我们知道了,如果中远海控能维持一季度的盈利能力,那么公司目前的股价就是被低估的,未来股价继续上涨将是大概率事件。但是,现在中远海控的盈利能力,并不是十分稳定,它受海运价格的影响。

如果,今年海运价格将继续上涨,中远海控的业绩也将继续提升,股价也会持续上涨。如果,今年海运价格出现下跌,中远海控的业绩也将下滑,股价上涨的动能也会被削弱,甚至出现调整。

:

公安备案号 51010802001128号

公安备案号 51010802001128号