-

小牛、爱玛电动车电池供应商!国内市占率第三!募投产能增1.5倍

老范说评 / 2021-06-11 17:22 发布

1、 公司概况:锂电池!

公司主要产品包括锂离子电池组和锂离子电芯。

2、 主要产品及服务:公司核心为轻型车锂电子电池及消费电子类电池!

公司主要产品锂离子电池组主要应用于电动自行车、电动摩托车以及笔记本电脑、汽车应急启动电源等便携储能领域;锂离子电芯主要应用于自身电池组产品。

公司主要产品为轻型车用锂电池,20年占到收入比重的48.34%,其次为消费电子类电池占比近40%,自18年以来两者均增幅较快。。

3、 市场情况及行业增速:行业增速较快!

根据中国电子信息产业发展研究院发布的《锂离子电池产业发展白皮书(2020年)》,2014年全球锂离子电池市场规模约为195亿美元,而2019年已增长至450亿美元,年复合增长率约为18.20%!

根据GGII数据显示,2019年中国电动汽车产量为117.7万辆,从2014年到2019年复合增长率达到69.88%。受其带动2014年以来中国动力锂离子电池市场保持高速增长,2019年出货量达71GWh,年复合增长率高达为74.41%!

4、 同行业对标:国内市场第三!欧洲两轮车市占率第二!

根据GGII统计数据,2018、2019年连续两年,公司在轻型车用锂离子电池领域国内出货量位居全国前三(其他为星恒电源和天能股份)。公司2019年市占率市占率排名第三,欧洲两轮车市占率排名第二!

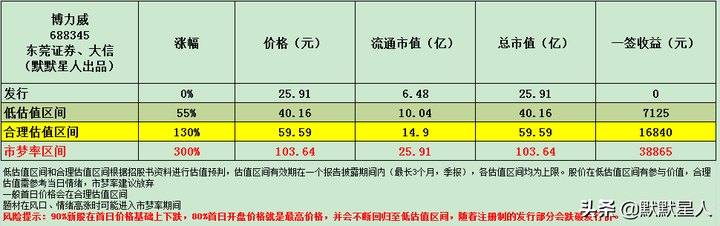

根据公司产品选取体量相当的次新股天能股份对标,天能股份市值417亿元,20年营收351亿,净利润22.8亿元,公司20年营收是其4%,但净利润是其5.3%,公司规模与其差距较大,但盈利能力较强,鉴于天能股份主要是传统铅蓄电池产品,且上市以来已跌破发行价,估值相对合理,其锂电池营收占整体的3%,公司与这部分体量相当,考虑到天能股份锂电池业务盈利不如公司,且铅蓄电池目前看在被锂电池快速渗透替代,考虑给予公司合理估值在40亿元,公司发行市值26亿元,有一定上升空间!

5、客户情况:客户包括小牛、雅迪、爱玛等国内外著名电动车企;前五客户占比为24.8%!客户较为分散!最大客户来自欧洲!

目前公司已同德国、罗马尼亚、丹麦、法国等国外知名电助力自行车客户建立了稳定合作关系,并成为小牛电动、雅迪控股、爱玛科技、新日股份等国内知名电动两轮车企业合格供应商,成功开发虬龙科技等电动越野摩托客户。

公司前五名客户20年销售额占同期营业收入的比例为24.81%,客户较为分散,前五客户主要为海外企业,第一大客户占比超7%!

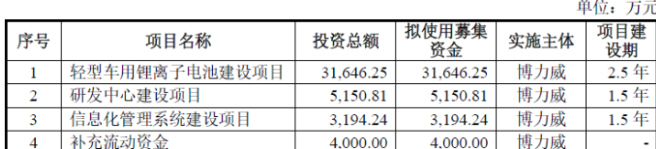

6、募集资金用途:募集资金投向轻型车锂电池产能扩张!投产后产能增加1.5倍!

公司募集资金主要投向轻型车用锂电池建设项目,同时建设研发中心、信息管理系统及补充流动资金。新项目投产后产能将增加157万套/年,将是现有产能的1.5倍!

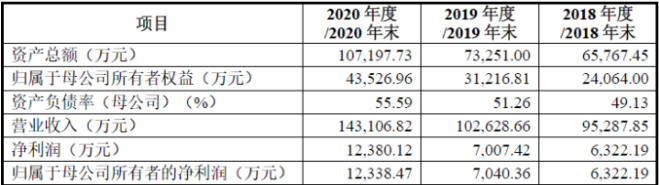

7、业绩及预测:20年营收同比增近4成、扣非净利增超6成!21年一季度营收同比翻倍、净利增7成! 21年上半年营收、净利均增超8成!

公司20年营收14.31亿元同比增长39.4%,归母净利润1.23亿元同比增长75%,扣非净利润1.17亿元同比增长63.6%!公司净利、扣非净利增幅略高于营收,盈利能力有所增长!

公司21年一季度营收4.55亿元同比增长107%,扣非归母净利润0.47亿元同比增长71%!公司净利增长低于营收增幅,盈利能力下降!

公司预计21年上半年营收约9.8亿元同比增长82%,归母净利润0.97亿元同比增长87%,扣非归母净利润0.96亿元同比增长87%!公司上半年整体看净利增长与营收同步!

8、重点关注:外销欧洲占比高!毛利率较高,逐年增长!

1)、外销占比大:公司出口外销收入金额在20年占总收入比重达53.71%,自18年以来逐步增长,公司出口主要是面向欧洲地区,20年占整体外销收入比例的58.66%!

2)、毛利率较高:公司20年主营综合毛利率为24.67%,逐年略有增长!其中轻型车用锂电池毛利率为27.8%!自18年以来保持在25%以上!

9、特别关注:电动自行车锂电池!电池替代!出口欧洲!

10、小结:

博力威,公司来自广东,核心产品为电动自行车使用的锂电池,电动自行车原先主要是铅酸电池,其龙头为天能股份于今年上市,但市场并不买账,目前已经跌破发行价,可谓相当凄惨,但这块要注意的是锂电池还是亏损业务,尽管19年市占率略超公司,但毛利率仅有9.1%,公司相关产品毛利率在19年高达28.4%,可见公司在轻型车锂电池领域远比天能股份发展态势要好,天能股份目前是依靠其庞大的铅酸电池市场,快速向锂电池切换,属于快速转型的情况,其优势是良好的经销商渠道,公司的优势是良好的产品,优秀的盈利能力,开拓了海外市场,目前最大的问题是受制于产能,公司20年产能利用率高达99%,盈利能力还在不断提升,预计公司募投产能投产后将增加1.5倍的产能,将有效补充公司短板。

公司今日上市,鉴于天能股份的表现,可能第一天存在低于预期的交易性机会,超短线博弈的可以看看。明天是端午假期前的最后一个交易日,最近盘面华为的鸿蒙概念,国产软件及相关公司大涨,公司不在风口,可以关注。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!当新股较多可留意早9点、下午4点,不定期加更!最后对来自广东的博力威大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:

公安备案号 51010802001128号

公安备案号 51010802001128号