-

苏宁易购引入深国际、鲲鹏资本及新零售基金能否熬过漫长的冬天?

老范说评 / 2021-06-11 17:15 发布

近期苏宁又被推上了风口浪尖,原因是6月9日苏宁电器被强制执行30亿元。在此前两天6月7日苏宁老大张近东又质押了10亿股,今年以来苏宁易购共累计质押7次,截止目前质押比为15.86%。提起苏宁易购估计大家都很熟悉,遍布全国大小城市的苏宁大卖场早在十年前就已成为老百姓买家电的好去处,但是近些年苏宁的日子并不好过,靠着变卖资产艰难度日,2020年巨亏43亿元,如此苏宁,我们不禁要问到底是怎么了,市场环境变了?还是说苏宁的优势没了?抑或是对手太强大败下了阵?种种猜测都不得其果,但是肯定的一条是:苏宁一直在求变,努力地寻求新的突破,想办法的与天斗与地斗与自己斗,自今年2月开始就陆续引入了三家国有战略投资者,深国际、鲲鹏资本、新零售基金,这三个新朋友能否给苏宁带来一些新的血液还不得而知,但是总归是好事,总比自己闷着头往前走好。让我们来对苏宁易购简单地分析一下吧。

一、 苏宁概况

苏宁易购创办于1990年,2004年上市,累计涨幅35倍,融资额407亿元历史分红69亿元,经过17年分红融资比仅有16.82%,从这点来看苏宁并不是很大方,公司主营业务是家用电器及消费类电子的销售和服务,实控人是董事长张近东(持股30.35%),目前总股本93.10亿股,总市值仅有596亿元,净资产786亿元,市净率0.77,从这个指标来看貌似苏宁易购被低估了。

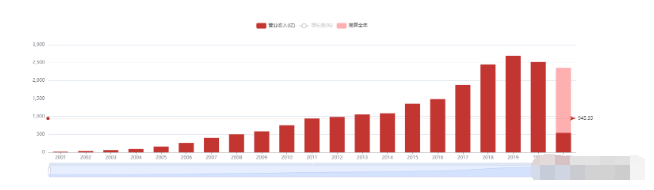

二、 营业收入持续增长

苏宁的营业收入看起来是蛮正常的,从2001年开始就如腾云驾雾一般向前冲,自2001年的16.64亿元到2019年最高点2692亿元,19年足足翻了160倍,A股营收增长这么大的公司找不到几家。2020年营业收入稍有下降(下降约6%),但是2021年第一季度同比还是下降的(下降约7%)。苏宁的产品毛利率太低,以2020年年报数据为例,通讯产品营收604亿,但是主营利润仅17亿,毛利率低至2.83%,即使是盈利大户日用百货用品和小家电产品毛利率也只有13%,2020年主营业务毛利率(9.01%)较2019年(13.03%)下降4%,说明苏宁的产品竞争力在不断下降。

三、 净利润主要依靠投资收益主业不突出

苏宁的净利润就像过山车,2001年到2011年不断上升,然后又不断下降,2016年到2018年又不断上升(2018年达到最高点133亿元),此后便又开始走下坡路,2020年业绩大变脸巨亏43亿元,官方给出的解释是非经营损益影响25亿元(主要包括深创投中金-苏宁云享物流基金收购5家物流项目公司股权、交易性金融资产变动等),资产减值及部分长期股权投资损失影响21亿元。两者共计影响约46亿元。即使前期2018年净利大涨主要原因也不是因为主营业务得来的,而是卖了阿里巴巴的股份,收益140亿元,抛去这个2018年净利润也是负的。2019年主要原因是调整了报表科目,苏宁小店等不再纳入报表,收益218亿,抛去这个,2019年净利润也是负的。2020年显示投资收益只有22亿,再无其他文章可做了,也没有像阿里巴巴那样的股票可以变卖了,所以净利润一下就堕入冰窟。总体来看,苏宁的主业一直是做得不够优秀的,成本端控制较差,毛利率才只有9%,那净利率可想而知有多低了。

四、 主营成本过高三费过高导致经营逐渐走下坡路

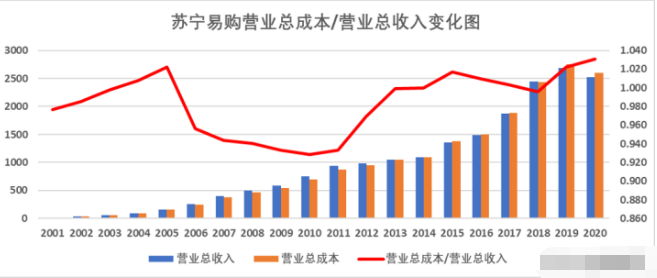

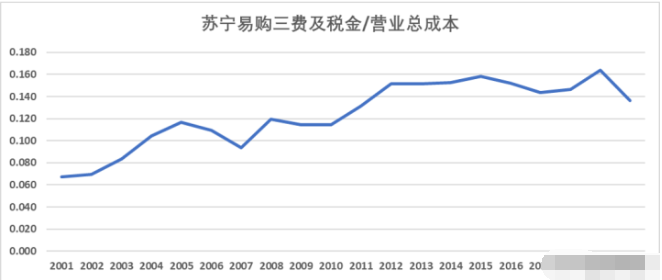

苏宁易购主业做不好最主要的问题是成本端控制得太差,毛利率低那产品很多时候就没有竞争力,通过将苏宁易购2001年到2020年的营业总收入和营业总成本做成图来看,自2013年开始危机就已经浮现,那时营业总成本和营业总收入的比值开始大于1,也就是说从2013年开始主营业务就开始亏钱了。再看另外一张图,三费及税金与营业总成本的比值,一路向前进一点也不为过,2001年三费才占到总成本的7%左右,到2019年就达到了16%,足足翻了一倍还多。

总体说明苏宁易购无论是主营业务成本方面还是三费方面都还有很大的改善空间,如果不能想办法把成本端降下去,即使引入再多的外来资本也是枉然,这是一个企业的内核,也是产品竞争力最主要的方面。市场是有的也是广阔的,但是无奈成本太高了将所有的利润都给吞噬的一干二净。未来的苏宁还有很长的一段路要走,加油吧。

:

公安备案号 51010802001128号

公安备案号 51010802001128号